この記事のポイント

- 老後の期間は想像以上に長く、預貯金だけではインフレによって資産が目減りするリスクがあるため、資産運用による準備が必要である

- 40代からの投資は決して遅くなく、定年までの約20〜25年を活かし、「長期・積立・分散」で複利効果を狙う堅実な運用が適している

- 40代は投資の失敗を労働収入で取り戻しにくい年代であるため、ハイリスクな自己判断は避け、自身の現状を客観的に整理して無理のない選択をすることが重要である

「もう40代になってしまった。今から資産運用を始めても、もう遅いのでは…」

老後の生活や、これからかかるお子様の教育費を考えたとき、預貯金だけでは不安を感じ、「40代の資産運用」について情報を集めているのではないでしょうか。

結論から申し上げます。40代からの資産運用は、決して遅くありません。むしろ、定年退職までの約20年間は、資産形成において「複利効果」を活かしやすい重要な時期であり、新たに行動を始める良いタイミングの一つとも言えます。

ただし、20代や30代と同じような「攻め」の投資は、リスクが大きくなる可能性があります。40代には、40代に適した「守りながら堅実に増やす」ための戦略が必要です。

この記事では、40代から投資を始める方が知っておくとよい3つの理由と、無理なく老後資金を備えるための具体的な方法について、分かりやすく解説します。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

なぜ今?40代から資産運用・投資を始める理由

「なぜ、わざわざリスクを取ってまで投資を?」と思うかもしれません。しかし、現代の日本において、40代が資産運用を検討する理由を解説します。

「人生100年時代」定年後の期間は想像以上に長い

まず認識すべきは、「老後」の長さです。厚生労働省の発表によれば、2024年(令和6年)の日本人の平均寿命は男性81.09歳、女性87.13歳となりました。 (※1)

65歳で定年を迎えた場合、平均寿命から考えても老後の生活は15年~20年以上続く計算になります。さらに「人生100年時代」と言われるように、90歳、100歳と長生きする方も増えており、老後の生活期間が25年、30年と続くことも珍しくないのです。

この長い期間を、公的年金と退職金、そして今ある預貯金だけで、ゆとりを持って暮らしていけるでしょうか。その現実的なシミュレーションが、40代で資産運用を考える第一歩となります。

(※1)出典:厚生労働省「令和6年簡易生命表の概況」

預貯金だけでは資産の実質価値が目減りするリスク

「投資は怖いから、安全な預貯金が一番」と考える方は多いでしょう。しかし、その「安全」とされる預貯金にも、物価上昇局面では実質的な購買力が目減りする可能性があります。

それが「インフレ(インフレーション)」のリスクです。

インフレとは、モノやサービスの値段が上がり、相対的にお金の価値が下がることです。例えば、これまで100円で買えていたリンゴが120円に値上がりした場合、同じ100円玉ではリンゴが買えなくなってしまいます。

もし物価が年2%上昇し、銀行預金の金利が年0.2%のままだとすれば、銀行に預けているお金の「実質的な価値(=買えるモノの量)」は、毎年約1.8%ずつ減っていくのと同じことになります。

物価が上昇する局面では、現金のまま保有するのではなく、物価上昇率に見合ったリターンが期待できる資産に換えておくことが、資産を守る手段のひとつと言えます。現金と運用資産のバランスを検討する際の一つの視点として意識しておくと良いでしょう。

60代までの「時間」を味方につけることが重要

資産運用において強い武器になるのは「時間」です。

投資で得た利益(利子や分配金)を元本に加え、その合計額に対してさらに利益が生まれることを「複利効果」と呼びます。アインシュタインが「人類最大の発明」と呼んだとも言われる、雪だるま式に資産が増えていく仕組みです。

例えば、40代前半から65歳前後までを想定すると、20~25年間の運用期間が確保できるケースもあります。ご自身の年齢や退職時期に応じた期間で考えることが重要です。20代から始めるのに比べれば短いかもしれませんが、この「20年~25年」という期間は、複利効果を働かせるには十分な長さです。

「もう40代」ではなく、「まだ20年以上の時間がある」と捉えること。それが、40代からの資産運用における重要なマインドセットです。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

40代からの資産運用で意識する「守りと攻め」のバランス

40代の資産運用は、20代・30代とは異なります。多くの場合、守るべき家庭があり、教育費や住宅ローンといった支出も大きい年代です。

若年層とは違う!40代が避けたい投資アプローチ

40代からの資産運用で避けたいのは、「短期間で大きなリターンを狙い、大きな損失を出すこと」です。

- 退職金や虎の子の貯蓄を、一つの銘柄や金融商品に「全額投資」する。

- 仕組みが複雑で、手数料も高い金融商品に手を出す。

- FXや暗号資産(仮想通貨)など、値動きが激しく投機的な商品に生活資金を投じる。

こうした方法は、うまくいけば大きく増えるかもしれませんが、失敗した時のダメージも計り知れません。40代は、運用で失敗しても労働収入でリカバリーできる時間が若年層より限られています。

まずは、万が一の事態に備える「生活防衛資金(生活費の半年~1年分)」を必ず預貯金で確保し、それ以外の「余裕資金」で投資を始めることが望ましいと考えられます。

初心者の40代に適した「長期・積立・分散」投資とは

では、40代はどのような投資をすべきでしょうか。その答えが、投資の王道とされる以下の3つの原則です。

- 長期:10年、20年という長い目で保有し、複利効果を狙います。

- 積立:毎月一定額をコツコツと買い続けます。

- 分散:一つの資産に集中せず、複数の国や資産(株式、債券など)に分けて投資します。

この3つを同時に実現しやすいのが「投資信託」です。

投資信託とは、運用の専門家(ファンドマネージャー)が、私たち投資家から集めた資金をまとめて、国内外の株式や債券などに分散投資してくれる金融商品です。

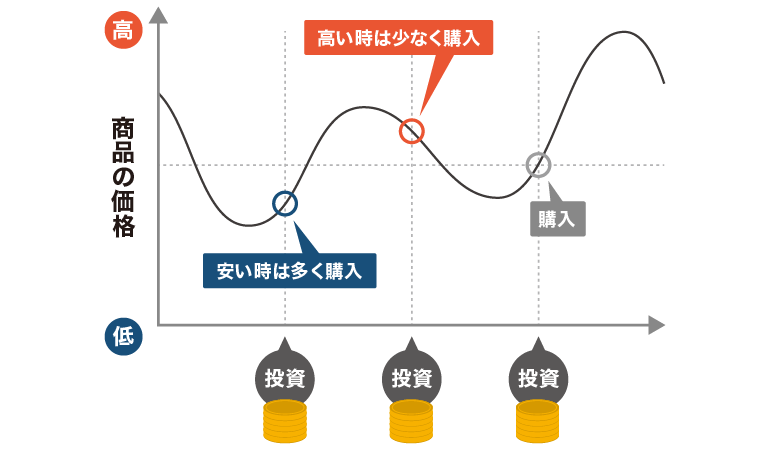

特に、毎月一定額を購入し続ける「積立投資」は、40代の資産運用とも非常に相性が良い手法です。

この方法(ドル・コスト平均法と呼ばれます)は、価格が高い時には少なく買い、価格が安い時には多く買うことを自動的に行うため、平均購入単価を平準化させる効果が期待できます。一方で、相場が長期的に右肩上がりの場合は、一括購入よりも不利となる可能性もあります。手法の特徴を理解したうえで利用することが大切です。

<ドル・コスト平均法のイメージ>

イメージ図:株式会社Fanが作成

- A月(価格100円):1万円で100口購入

- B月(価格 50円):1万円で200口購入

- C月(価格150円):1万円で約66口購入

価格の変動に一喜一憂せず、決まった額を淡々と買い続けることが、将来の資産形成につながります。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

【シミュレーション】40代から投資信託を始めたら老後資金はどうなる?

「そうは言っても、今から積立投資でどれくらい増えるの?」と疑問に思うかもしれません。ここで、簡単なシミュレーションを見てみましょう。

月3万円・5万円・7万円の積立シミュレーション

40歳から65歳までの25年間、毎月一定額を積み立て、年利3%または年利5%で複利運用できた場合の試算です。

| 毎月の積立額 | 積立総額(元本) | 年利3%の場合 (運用益) | 年利5%の場合 (運用益) |

|---|---|---|---|

| 月3万円 | 900万円 | 約1,330万円 (+430万円) | 約1,757万円 (+857万円) |

| 月5万円 | 1,500万円 | 約2,217万円 (+717万円) | 約2,929万円 (+1429万円) |

| 月7万円 | 2,100万円 | 約3,104万円 (+1004万円) | 約4,100万円 (+2000万円) |

※上記は金融庁の「つみたてシミュレーター」をもとに試算したものです。実際の運用結果は市場環境により変動します。

※上記はあくまでシミュレーションであり、将来の運用成果を保証するものではありません。

※税金や手数料は考慮していません。

このように、年利3%という比較的堅実なリターンを想定した場合でも、月3万円の積立で400万円以上、月5万円なら700万円以上の運用益が期待できます。

25年という「時間」を味方につけることのインパクトが、お分かりいただけるかと思います。

NISAとiDeCo(イデコ)の賢い使い分け

40代の資産運用では、このシミュレーションの「運用益」にかかる税金(通常は約20%)が非課税になる制度を最大限活用するのがおすすめです。

- NISA(ニーサ)

- 2024年1月にリニューアルされた制度。

- 「つみたて投資枠」と「成長投資枠」があり、非課税保有期間は無期限。

- いつでも引き出しが可能。老後資金だけでなく、将来のあらゆる支出に備えることができる。

- iDeCo(イデコ:個人型確定拠出年金)

- 老後資金に特化した制度。

- 掛金が全額所得控除になるため、現役時代にとっては節税効果が期待できる。

- 原則として60歳まで引き出すことができない。

40代の場合、まずはNISAの「つみたて投資枠」を基本とし、資金の目的に応じてNISAの「成長投資枠」やiDeCoを組み合わせるのが賢い戦略と言えます。

あわせて読みたい

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

40代の資産運用でよくある悩みと解決策

制度やシミュレーションは理解できても、いざ実行するとなると様々な不安が出てくるのが40代です。

「教育費」と「老後資金」のどちらを優先するのがいい?

40代は、お子様の教育費(塾代や大学進学費用)が本格化する時期と重なります。 「子どものためのお金が最優先で、自分の老後資金の準備は後回しになってしまう」という方は非常に多いです。

もちろん、教育資金の確保は重要です。しかし、老後資金のことも考慮に入れておきましょう。

老後資金は公的な融資制度や借入手段が限定的であるため、計画的に準備を進めることが重要です。

「子どもが独立してから」と先延ばしにすると、定年までの時間がなくなり、複利効果の恩恵を十分に得られなくなります。

解決策は、バランスです。家計の優先順位を見直し、例えば「月1万円」からでも良いので、教育費と並行して「自分の老後資金の積立」もスタートすることが重要です。

銘柄選びが分からない・暴落が怖い

投資信託が良いと分かっても、「具体的にどの商品(銘柄)を選べばいいか分からない」「いざ始めた後に暴落したらどうしよう」という不安も当然です。

特にインターネット上には情報が溢れており、自分に合わない高リスクな商品を選んでしまう可能性もあります。

<解決策のヒント>

- 銘柄選びのヒント

- 「全世界株式」や「全米株式(S&P500など)」は、分散性の高さなどから例として取り上げられることが多い資産クラスです。

- ただし、すべての方に適しているわけではなく、投資目的やリスク許容度に応じて検討する必要があります。

- これらは手数料(信託報酬)が低い傾向にあり、長期の資産形成の土台として選ばれることが多い商品。

- 暴落への心構え

- 暴落(市場価格の急落)は、市場環境によって起こり得るもの。

- 「長期・積立・分散」の組み合わせは、こうした局面への備えとして有効なアプローチの一つとされている。

- 積立投資は、価格が下がった時(暴落時)にこそ、同じ金額で「より多くの量」を買うことができる。

- 短期的に資産が目減りしても慌てて売却せず、「安く買うチャンスだ」と捉えて積立を継続することが、将来のリターンにつながる。

もちろん、これらは一般的な考え方であり、ご自身の家計状況やリスク許容度(どれくらい価格が下がったら不安になるか)によって、適切な選択は異なります。

将来へ備えるために「専門家の知見」を活用する

40代は、仕事や家庭で多忙を極める世代です。ご自身で投資の勉強をゼロから始め、無数の金融商品から適切なものを選び出し、相場の変動に耐えながら運用を続けるのは、想像以上に大変な作業です。

40代は「やり直し」が効きにくい年代だからこそ

20代であれば、仮に投資で失敗しても、その後の労働収入でリカバリーできる時間が十分にあります。

しかし40代は、これまで築いてきた資産を守りつつ、着実に増やしていかなければなりません。大きな損失を出してしまうと、定年までにそれを取り戻すのは容易ではありません。

だからこそ、「自分に合っていない商品を選んでしまう」という失敗を避け、効率よく資産形成のスタートを切ることが重要です。

あなたに合ったプランを提案「投資信託相談プラザ」

もし、

「自分一人で判断するのは不安だ」

「NISAやiDeCoの適切な使い分けを知りたい」

と感じるなら、中立的な立場の資産運用アドバイスの専門家に相談するのも一つの有効な手段です。

私たち「投資信託相談プラザ」は、特定の金融機関(銀行や証券会社)に属していないため、「A社のNISA」や「B社のiDeCo」といった垣根を越えて、あなたにとって必要なプランを一緒に考えることができます。

- 「今の家計状況で、いくら投資に回せるか?」

- 「教育費と老後資金、どう両立させるか?」

- 「自分に合った投資信託はどれか?」

といった40代特有の悩みに対し、資産運用アドバイスの専門家(IFA)が具体的なアドバイスを行います。 無料相談が可能ですので、まずはご自身の現状を整理する「健康診断」のような感覚で、気軽に活用してみてはいかがでしょうか。

まとめ:40代からのスタートが豊かな老後を作る

40代からの資産運用は、決して遅くありません。 むしろ、平均寿命が延び、インフレリスクが現実のものとなっている現代において、「40代の資産運用」は避けて通れない重要なテーマです。

- 老後の生活は想像以上に長い

- 預貯金だけではインフレで価値が目減りする

- 定年までの約20年〜25年は、複利効果を活かせる十分な期間

まずは「生活防衛資金」を確保したうえで、「長期・積立・分散」を基本に、投資信託(NISAやiDeCo)を活用した積立投資を少額からでも始めることが、豊かな老後への第一歩となります。

何から始めていいか分からない、という不安を抱えたまま時間だけが過ぎてしまうのはもったいないことです。 次の一歩を踏み出すために、まずは「投資信託相談プラザ」の無料相談で、あなたのライフプランに合わせた資産運用のシミュレーションをしてみませんか?

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。