退職金のおすすめ運用方法は?失敗パターンや相談先の見極め方も解説

この記事のポイント

- インフレによる価値の目減りを防ぎ老後の「資産の寿命」を延ばすため、退職金は生活防衛資金を確保したうえで運用に回すことを検討すべき

- 運用を始める際は自身の目的やリスク許容度を正しく把握し、過度なリスクを避けて自身に合った堅実なプランを選ぶことが重要である

- 大切な老後資金の運用で失敗を避けるため、特定の金融機関に属さない立場の専門家(IFA)に相談し、客観的なアドバイスを受けることが推奨される

退職金は、豊かなセカンドライフを送るための大切な資金です。

しかし、その大切な退職金を「どうすれば良いかわからない」「銀行に預けておくだけで本当に大丈夫?」「運用に興味はあるけど、失敗はしたくない…」と悩まれている方が非常に多いのも事実です。

この記事では、そんなお悩みをお持ちの50代・60代の方へ向けて、金融のプロが退職金運用のおすすめの方法や失敗しないための鉄則について専門用語をなるべく避けながら分かりやすく解説します。

正しい知識を身につけ、あなたに合った資産運用を見つける第一歩を、ここから踏み出しましょう。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

なぜ今、退職金の「運用」が必要なのか?

「退職金はリスクを取らず、安全に預貯金にしておくのが一番では?」と考える方もいらっしゃるでしょう。

しかし、現代日本においては、資産運用をしないことにもリスクが潜んでいます。退職金を運用することがなぜ重要なのか、3つの明確な理由を解説します。

理由1:老後の「ゆとり」を生み、資産の寿命を延ばすため

退職金を効果的に運用する最大の目的は、老後の生活をより豊かなものにし、「資産の寿命」を延ばすことにあります。資産の寿命とは、貯蓄を取り崩しながら生活していった場合に、その資産が尽きるまでの期間のことです。

まず、現実のデータを見てみましょう。

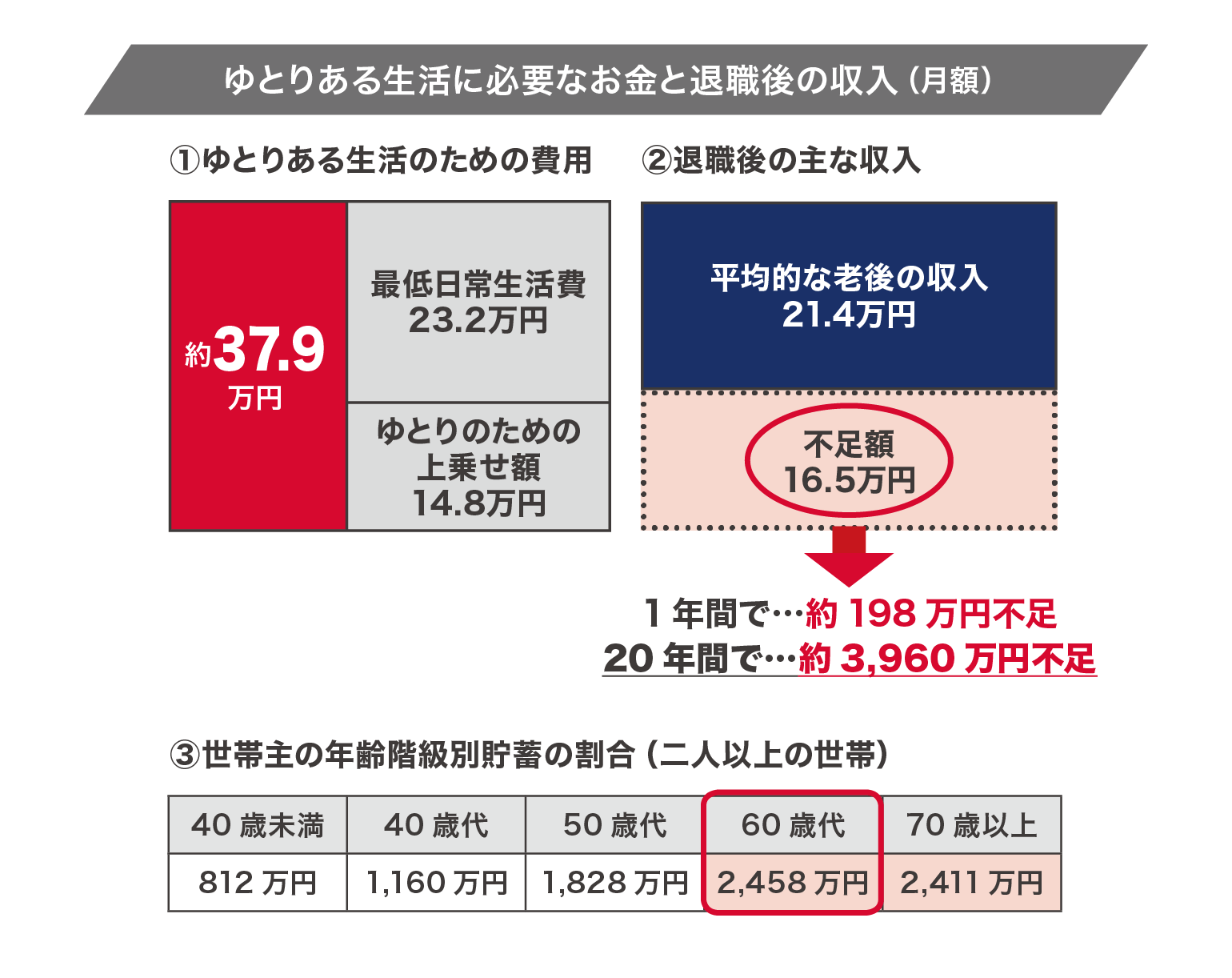

生命保険文化センター「生活保障に関する調査(令和4年度)」における老後の意識調査によると、夫婦2人で暮らしていくうえで必要だと思う日常生活費は、平均で月々最低23.2万円という結果でした。

さらに、ゆとりのある老後生活のために必要だと思う上乗せ額としては、平均で月々14.8万円という結果が出ています。

ゆとりのある老後生活をおくるためには、以下の金額が毎月必要ということになります。

23.2万円+14.8万円=約37.9万円

しかし、総務省統計局「家計調査年報(家計収支編)2022年(令和4年)平均結果の概要」によると、高齢無職の夫婦2人が受け取る平均的な老後の収入は21.4万円です。つまり、毎月以下の金額が不足することになります。

約37.9万円ー21.4万円=16.5万円

出所:以下のデータを基に株式会社Fanが作成

①生命保険文化センター「生活保障に関する調査(2022年度)」

②家計調査報告[家計収支編]2022年(令和4年)平均結果の概要

③家計調査年報(貯蓄・負債編)2022年(総務省統計局)

※あくまでも試算であり、将来の利回りをお約束するものではありません。また税金等諸費用は考慮しておりません。

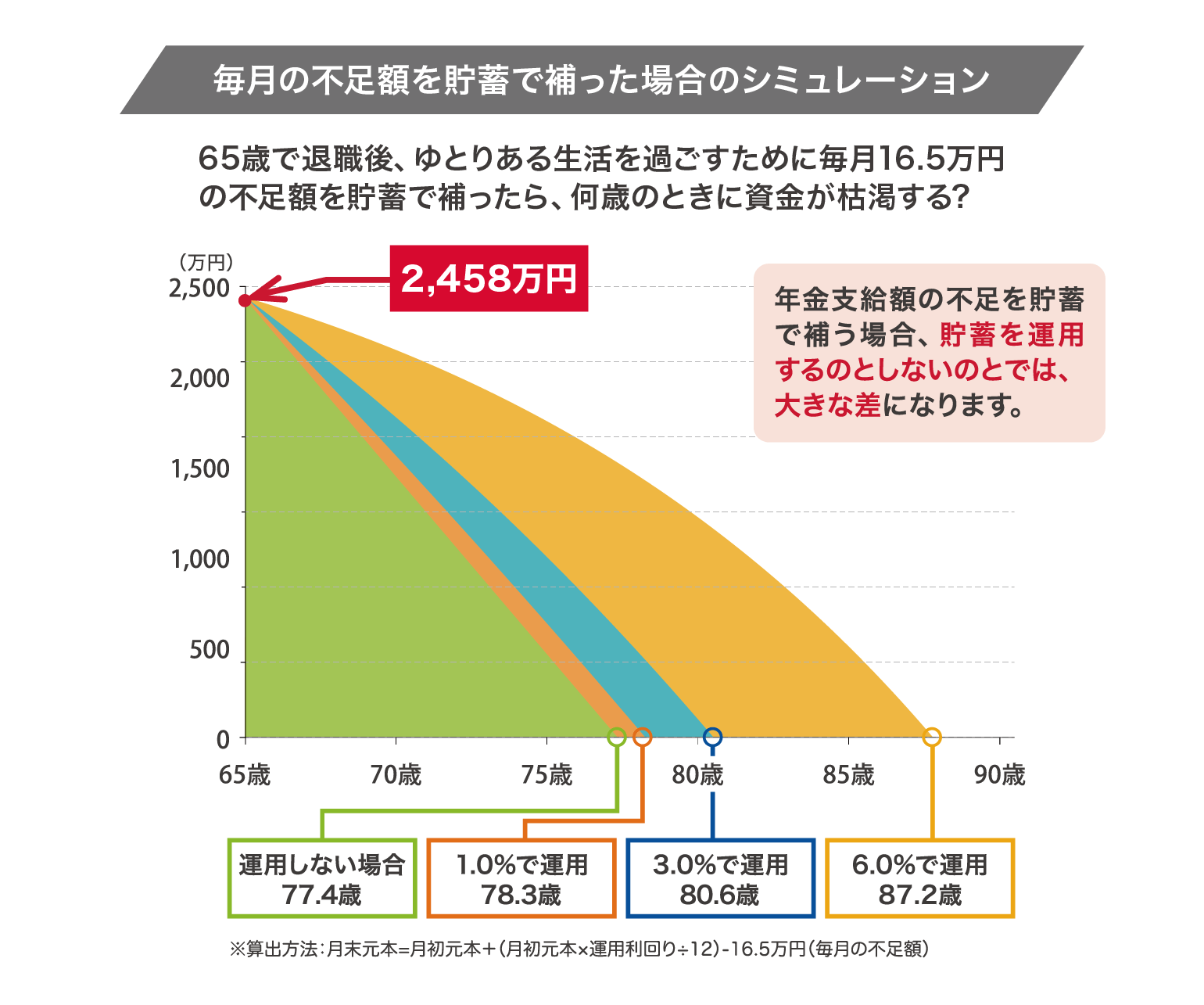

続いて、60代の平均貯蓄である2,458万円から、資産運用をまったくせずに、貯蓄を毎月16.5万円ずつ切り崩して生活した場合の資産の寿命をシミュレーションしてみましょう。

シミュレーション図:株式会社Fanが作成

運用しない場合、77.4歳で資産は尽きてしまいますが、年6.0%で運用できた場合は87.2歳と資産の寿命が大幅に伸びていることがわかります。

この結果は衝撃的ではないでしょうか。資産を「眠らせておく」か「働いてもらう」かで、資産の寿命に約10年もの差が生まれる可能性があるのです。

理由2:インフレで、お金の「価値」が目減りするため

インフレとは、モノの値段が上がり、お金の価値が相対的に下がることです。例えば、今まで100円で買えたリンゴが102円に値上がりするようなイメージです。

仮に、年2%の物価上昇が毎年続くとどうなるでしょう。現在2,000万円の資産価値は、10年後には実質的に約1,640万円に、20年後には約1,350万円にまで下がってしまいます。

つまり、何もしなければ、あなたの大切な資産で買えるモノの量が、年々少なくなってしまうのです。

理由3:預金金利が上がっても、インフレには追いつけない可能性があるため

「最近、預金の金利が少し上がったから大丈夫では?」と思うかもしれません。確かに大手銀行の普通預金金利は年0.2%程度まで上がりました。(※出典 円預金金利|三菱UFJ銀行(2025年8月29日時点))

しかし、だからといって「預貯金だけで大丈夫」とは言えません。なぜなら、物価の上昇率(インフレ率)が預金金利を大きく上回っているからです。総務省の発表では、消費者物価指数は依然として前年比で2〜3%台の高い伸びを示しています。

たとえ預金金利が年0.2%に上昇しても、物価が年2%上昇する状況では、お金の価値は実質的に1.8%目減りしてしまいます。2000万円を預金して1年で4万円の利子(税引前)を得られても、資産全体の価値は40万円分も下落してしまう計算になるのです。大切な資産を守るためには、インフレ率を上回るリターンを目指せる資産運用が不可欠と言えます。

出典 総務省「消費者物価指数」

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

【要注意】退職金運用で避けたい失敗パターン

退職金運用を始めるにあたり、多くの方が陥りがちな失敗パターンがあります。大切な資産を守るためにも、まずはこれらの「やってはいけないこと」をしっかりと理解しておきましょう。

失敗1:退職金特別プランの預金金利は期間限定である事が多い

退職金が入金された銀行から「退職金特別プランはいかがですか?」と勧められることがあります。銀行などで勧められる「退職金特別プラン」の金利優遇は期間限定です。キャンペーン期間が終了すると、通常の定期預金金利に戻ります。

もし、キャンペーン期間後も定期預金に長期間預けたままにしていた場合、インフレによって資産価値が目減りしてしまう可能性があります。満期の際の出口戦略を検討しておくのがおすすめです。

失敗2:リスク許容度を超えたハイリスクな商品に手を出してしまう

「短期間で大きく増やしたい」という気持ちから、仕組みが複雑な金融商品や、一つの銘柄への集中投資など、ハイリスク・ハイリターンな運用に手を出してしまうパターンです。

退職金は、老後の生活を支える基盤となるお金です。一獲千金を狙うのではなく、ご自身が「これくらいなら減っても精神的に耐えられる」と思える範囲(リスク許容度)の中で、堅実な運用を心がけることが鉄則です。

失敗3:目的が曖昧なまま「なんとなく」で始めてしまう

「運用した方が良いらしいから」と、目的を明確にしないまま運用を始めてしまうと、少しの値下がりで不安になって売ってしまったり、逆に利益が出た時にどのタイミングで売れば良いか分からなくなったりします。

- 「何年後に」「いくらくらい」必要なのか?

- そのお金は「何のため」に使うのか?(生活費、旅行、孫への資金など)

このように運用のゴールを定めることで、目的にあわせた運用方法や商品、リスクの取り方が見えてきます。

退職金運用を始める前の必須準備「3つのステップ」

失敗パターンを避けるため、運用を始める前に必ず行っておきたい準備を3つのステップで解説します。この準備が、退職金運用の成功確率を大きく左右します。

ステップ1:退職金の使い道を明確にする(目的の整理)

まず、受け取る退職金(または受け取った退職金)を、以下の3つのカテゴリーに色分けしてみましょう。

- すぐに使うお金:住宅ローンの返済、リフォーム費用、車の買い替え、旅行など、1年以内に使い道が決まっているお金。

- 数年以内に使う可能性のあるお金:数年後の海外旅行、子どもの結婚資金援助、孫への教育資金など、5年〜10年スパンで使い道が見えているお金。

- 当面使う予定のないお金(老後の備え):セカンドライフの生活費の上乗せや、将来の介護費用など、長期的な視点で備えておくお金。

このうち、資産運用に回すのは、原則として「当面使う予定のないお金」です。

ステップ2:「生活防衛資金」を必ず確保する

資産運用とは別に、病気やケガ、災害といった不測の事態に備えるための「生活防衛資金」を必ず確保しておきましょう。これは運用には回さず、すぐに引き出せる普通預金などで管理します。

一般的に、生活費の半年〜1年分が目安とされています。この資金があることで、万が一の時にも運用中の資産を取り崩さずに済み、精神的な余裕を持って長期的な運用を続けることができます。

ステップ3:自分のリスク許容度を把握する

リスク許容度とは、資産運用においてどの程度の価格変動(リスク)を受け入れられるか、という度合いのことです。これは年齢、収入、資産状況、投資経験、性格などによって一人ひとり異なります。

たとえば、以下のような質問を自分に問いかけてみてください。

- 投資した資産が一時的に30%値下がりしたら、夜も眠れなくなりますか?

- これまでの投資経験はありますか?

- 退職金以外に、安定した収入(年金など)はありますか?

自分のリスク許容度を正しく把握することが、無理のない運用プランを立てるための重要な鍵となります。

「ネット証券で資産運用を始めたい・見直したい」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」は、SBI証券・楽天証券での資産運用を無料で相談できる窓口です。

仲介する預かり資産残高5,000億円超(※)の実績を活かし、IFAがあなたに合った運用をサポートします。※令和8年2月時点

全国の店舗・オンラインでご相談可能です。

【目的・リスク許容度別】退職金のおすすめ運用プラン3選

「自分はどの商品を選べば良いのか?」という疑問にお答えするため、ここでは具体的な金融商品の組み合わせ(ポートフォリオ)を3つのタイプに分けてご紹介します。多くのプランで活用することがおすすめな「NISA制度」についても先に解説します。

運用の強力な味方「NISA制度」とは?

NISA(ニーサ)とは、個人投資家のための税制優遇制度です。通常、投資で得た利益(配当金や売却益)には約20%の税金がかかりますが、NISA口座内での利益には税金がかかりません。

例えば、100万円の利益が出た場合、通常は税金が約20万円引かれて手取りは約80万円になりますが、NISA口座なら100万円をまるごと受け取れます。

この非課税メリットは、長期で資産を育てていく退職金運用と非常に相性が良く、使わない手はない強力な制度です。本記事で紹介する「投資信託」は、このNISA制度を活用して運用するのが基本となります。

参考 NISA特設ウェブサイト:金融庁

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

【安定重視型】元本割れのリスクを極力避け、手堅く運用したい方向け

✅️ こんな方におすすめ

「大きな損失はできるだけ避けたいが、インフレ対策になる程度の利回りを目指したい」という、手堅さを最優先したい方。

◆ ポートフォリオ例

- 個人向け国債(変動10年):70%

- バランスファンド(安定型):30%(NISA対象商品の中から)

◇ このプランの考え方

資産の大部分(70%)を、国が発行する個人向け国債で構成します。残りの30%を、NISAを活用してリスクの比較的低いバランスファンド(安定型)で運用します。これにより、インフレに負けない程度のリターンを非課税で狙いつつ、全体としての元本割れリスクをできるだけ抑えることを目指す、非常に手堅いプランです。

【バランス型】リスクを抑えつつ、着実に資産を育てていきたい方向け

✅️ こんな方におすすめ

「安定性も大事だが、預金以上のリターンも着実に狙いたい」「ある程度のリスクは許容できる」という、安定と収益のバランスを重視する方。

◆ ポートフォリオ例

- 全世界株式インデックスファンド:50%(NISA対象商品の中から)

- 優良企業の社債:50%

もしくは

- 全世界株式インデックスファンド:50%(NISA対象商品の中から)

- 債券型の株式投資信託:50%(NISA対象商品の中から)

◇ このプランの考え方

資産の半分を、NISAを活用して全世界の経済成長の恩恵を受けられる全世界株式インデックスファンドに投資し、積極的なリターンを狙います。もう半分は、株式より値動きが穏やかな優良企業の社債や債券型の株式投資信託で運用します。「攻め」と「守り」を半分ずつ組み合わせる、資産運用の王道とも言えるプランです。

【成長性重視型】ある程度のリスクを取り、積極的に資産を増やしたい方向け

✅️ こんな方におすすめ

「長期的な視点で、インフレ率を大きく上回るリターンを目指したい」「退職金以外にも余裕資金がある」という、比較的リスク許容度の高い方。

◆ ポートフォリオ例

- 米国株式インデックスファンド:70%(NISA対象商品の中から)

- 債券型の株式投資信託:30%(NISA対象商品の中から)

もしくは

- 米国株式インデックスファンド:70%(NISA対象商品の中から)

- REIT(不動産投資信託):30%(NISA対象商品の中から)

◇ このプランの考え方

資産の大部分(70%)を、世界経済を牽引する重要な存在ともいえる米国株式に投資し、高い成長リターンを追求します。残りの30%は、株式とは異なる値動きをする傾向のある債券型の株式投資信託やREIT(不動産投資信託)に分散することで、資産全体の安定性を高めます。短期的な価格変動は大きくなりますが、長期で大きな資産形成を期待できるプランです。

※これらはあくまで基本的な考え方です。ご自身の年齢やリスク許容度、目標に合わせて比率を調整したり、商品を組み合わせたりすることが、退職金運用の成功の鍵となります。

迷ったら専門家に相談を

中立的な立場でアドバイス。「投資信託相談プラザ」の強み

弊社が運営する「投資信託相談プラザ」は、特定の金融機関に属さない独立系のファイナンシャル・アドバイザー(IFA)が所属する、資産運用の相談窓口です。

- 中立・公正な立場…お客様一人ひとりの状況やご意向に寄り添ったプランをご提案します。

- 経験豊富なプロが対応…複雑な制度や商品を分かりやすく解説し、あなたの資産形成を力強くサポートします。

- 相談は何度でも無料…「まずは話だけ聞いてみたい」という方も大歓迎です。無理な勧誘は一切ありませんので、安心してご相談ください。

退職金運用に関する漠然とした不安や疑問を、ぜひ一度私たちにお聞かせください。

まとめ:正しい知識と良き相談相手が、豊かなセカンドライフの鍵

今回は、退職金のおすすめの運用方法や、失敗しないためのポイントについて解説しました。

- 退職金運用は老後の「資産の寿命」を延ばすために不可欠

- 始める前に「目的の明確化」「生活防衛資金の確保」「リスク許容度の把握」が必須

- 運用プランは「安定」「バランス」「積極」など目的別に考える

- NISAの非課税メリットを最大限活用する

- 迷ったら、中立的な立場のIFAに相談するのがおすすめ

「投資信託相談プラザ」では、あなたの退職金運用に関するお悩みに、専門家が親身になってお応えします。まずは無料相談で、あなたの想いをお聞かせください。

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。