不動産投資では家賃収入が得られるだけでなく、相続税対策も可能です。現金で相続するよりも相続税評価額が下がり、賃貸物件の場合はより節税効果が高まります。

本記事では不動産で相続税対策ができる仕組みを説明し、評価方法や対策に適した不動産を紹介します。

あわせて読みたい

INDEX

不動産が相続税対策になる理由

不動産投資では家賃収入というリターンを得られるほかに、相続税対策ができるという特徴があります。現金で相続するよりも、課税される相続税評価額が下がるためです。

不動産投資では家賃収入というリターンを得られるほかに、相続税対策ができるという特徴があります。現金で相続するよりも、課税される相続税評価額が下がるためです。

ここでは、不動産で相続税対策ができる理由とともに、その前提として相続税の概要や節税できる仕組みを解説します。

相続税の仕組み

相続税とは、相続権を持つ者がお金や土地などの財産を相続した場合に、受け取った財産に課せられる税金です。

相続税は、相続した財産から以下の計算式で求めた基礎控除額を差し引いた金額に課税されます。

基礎控除額=3,000万円+600万円×法定相続人の数

例えば、1人で相続した場合の基礎控除額は以下のとおりです。

3,000万円+600万円×1=3,600万円

2人が相続した場合は以下のとおりです。

3,000万円+600万円×2=4,200万円

この基礎控除額を超える金額を相続した場合、その超えた部分に所定の税率をかけた金額が相続税です。

現金を不動産に変えることで相続税評価額が下がる

相続税を算出するとき、現金は額面がそのまま計算の対象です。一方、不動産は「相続税評価額」が基準となります。

不動産は路線価や固定資産税評価額によって評価するため、現金をそのまま相続するより評価額が下がります。その結果、相続税が下がるという仕組みです。

不動産は以下を基準に評価され、およそ時価の7〜8割となります。

- 土地:相続税路線価や固定資産税評価額

- 建物:固定資産税評価額

現金を不動産に変えておくことで相続税評価額が下がるため、相続税対策として活用できます。

なお、マンションの相続税評価額については時価との大きな乖離が生じているケースがあるとして、2023年(令和5年)度税制改正大綱で見直しが検討され、同年9月に「居住用の区分所有財産の評価について」という通達が国税庁より出されました。

内容としては、2024年1月1日以降に相続等によって取得した居住用の分譲マンションの相続税評価については、従来の評価額に補正率を乗じることとなり、評価方法が見直されました。

参考:国税庁「マンションに係る財産評価基本通達に関する有識者会議について」

参考:国税庁 居住用の区分所有財産の評価について(法令解釈通達)

参考:国税庁「居住用の区分所有財産」の評価が変わりました

相続税における不動産の評価方法

相続税の不動産評価は、土地と建物に分けて行われます。不動産は現金よりも低く評価されますが、賃貸物件はさらに下がります。小規模宅地等の特例や、ローンの利用でも節税が可能です。

相続税の不動産評価は、土地と建物に分けて行われます。不動産は現金よりも低く評価されますが、賃貸物件はさらに下がります。小規模宅地等の特例や、ローンの利用でも節税が可能です。

相続税の計算で不動産がどのように評価されるか、仕組みを具体的にみていきましょう。

土地と建物に分けて評価

不動産にはいくつもの価格が設定されており、売買する際の価格は実勢価格(市場価格)です。一方、相続するときの評価額は、土地と建物で異なります。

■土地の評価方法

土地の評価方法には路線価方式と倍率方式の2種類があります。

(路線価方式)

路線価×敷地面積×奥行価格補正率

(倍率方式)

固定資産税評価額×倍率

土地は、毎年7月に国税庁から公表される1月1日時点での土地の価格(路線価)が評価額となり、路線価が定められていない地域は、地域ごとに定められた倍率表を用いて土地の評価を行います。金額は地域や条件により異なりますが、およそ実勢価格の8割程度です。

ここで、5,000万円の現金を相続する場合と、5,000万円で購入した200平方メートルの土地を相続する場合で相続税評価額がどのくらい変わるのか計算してみます。

まず、現金で5,000万円を相続した場合は、額面金額そのまま相続税評価額となります。

次に、5,000万円で購入した200平方メートルの土地の路線価が20万円だったとします。この場合の計算式は以下のとおりです。(奥行価格の補正がなかったものとします。)

(路線価)20万円×(敷地面積)200平方メートル=(相続税評価額)4,000万円

5,000万円を現金で相続する場合と比較すると、相続税評価額には1,000万円もの差があります。

■建物の評価方法

固定資産税評価額×1.0

建物は固定資産税評価額が評価基準となり、新築時の固定資産税評価額はおよそ実勢価格の7割程度です。新築時に一度評価され、その後は3年ごとに評価額が減少していきます。実際の購入価格よりも固定資産税評価額の方が低く算定されるため、節税効果があるといえるでしょう。

賃貸物件はさらに評価額が下がる

居住している不動産ではなく、賃貸している不動産を相続した場合、さらに評価額が下がります。賃貸物件は、自身で自由に使用・処分がしにくいためです。活用が制限されることで資産価値が減っているとみなされ、賃貸部分の控除が認められています。その結果、相続税評価額が下がって節税効果が高まるのです。

評価額の計算では、居住用の土地・建物の評価から以下の要素を減額します。

- 借地権割合:(国税庁が30~90%の間で定める)

- 借家権割合:全国一律30%

- 賃貸割合:建物の総床面積÷使用している部分の合計面積

賃貸割合は入居率に比例し、満室は100%になります。

賃貸物件の計算式は、以下のとおりです。

土地の評価額=更地の評価額×(1-借地権割合×借家権割合×賃貸割合)

建物の評価額=建物の固定資産税評価額×(1-借家権割合×賃貸割合)

例えば、市場価格5,000万円の一棟アパートを賃貸物件として所有しており、そのアパートが満室の場合、次のように計算します。

■一棟アパートの評価額の例

土地評価額:2,500万円 建物の固定資産税評価額:1,500万円(※借地権割合=70%と想定)の場合

土地の相続税評価額=2,500万円×(1-70%×30%×100%)=1,975万円

建物の相続税評価額=1,500万円×(1-30%×100%)=1,050万円

合計すると、3,025万円の相続税評価額となります。一般的に、自用地・居住用のアパートの場合、市場価格の8割程度の評価額となり、賃貸の場合は市場価格の6割程度の評価額となるケースが多いようです。

つまり、5,000万円の現金を相続する場合と比較すると、賃貸用アパートの方が相続税評価額は下がるため、賃貸用アパートを購入することは節税に繋がるといえるでしょう。

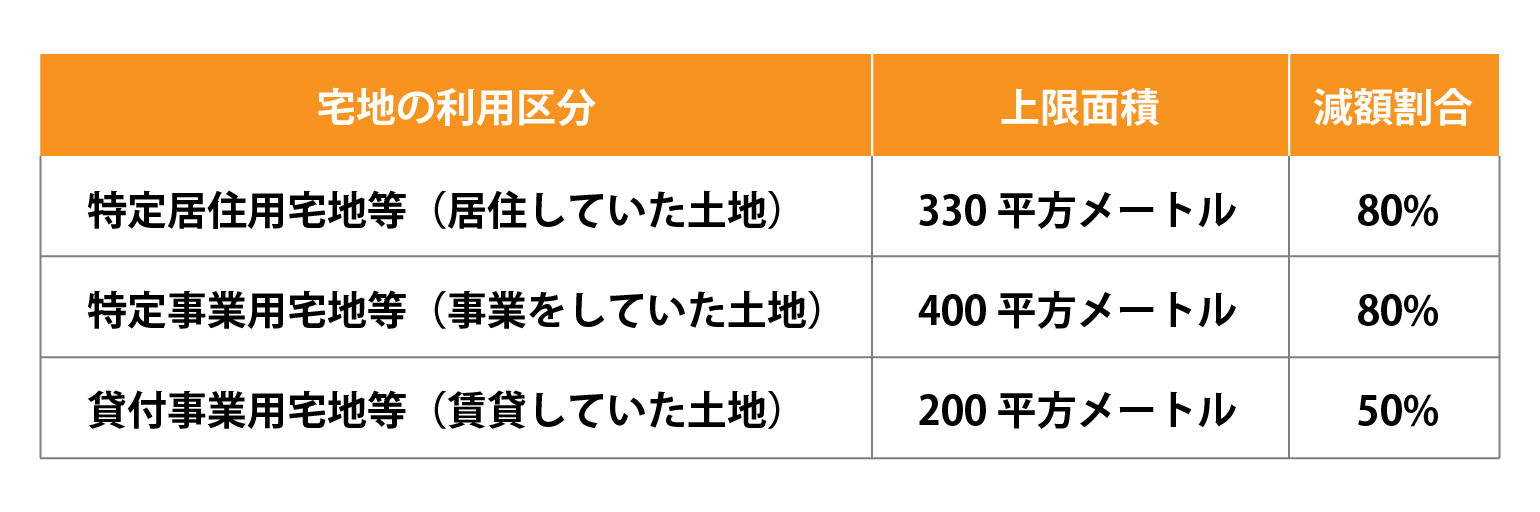

小規模宅地等の特例でも節税できる

一定の要件を満たした土地は小規模宅地等の特例が適用され、さらに節税できます。特例の対象になる土地は、以下の3種類です。

- 居住していた土地

- 事業をしていた土地

- 賃貸していた土地

それぞれに要件があり、以下のように限度面積や減額される割合が異なります。

例えば、賃貸事業を行っている土地は貸付事業用宅地になるため、相続時には200平方メートル(約60坪)までの面積を50%減額できます。

要件を満たせば土地の評価額を最大80%減らせるため、節税効果の高い制度です。

参考:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

ローンも有効活用できる

不動産をローンで購入した場合、評価額を下げることができます。借入金がマイナス計上されるためです。

例えば、相続時評価額が5,000万円の不動産を相続した場合、ローンの残債が800万円あれば評価額は以下の計算のとおりです。

5,000万円−800万円=4,200万円

ただし、ローンの利用で節税できるのは、相続時にローンの残債がある場合です。また、ローンを組めば金利がかかるという点も把握しておきましょう。

相続税対策に適した不動産とは?

相続税対策で不動産を購入する際は、押さえるべきポイントがあります。まず、時価と評価額の差が小さければ、節税効果はあまり期待できません。また、不動産投資としての収益性も考える必要があるでしょう。

相続税対策で不動産を購入する際は、押さえるべきポイントがあります。まず、時価と評価額の差が小さければ、節税効果はあまり期待できません。また、不動産投資としての収益性も考える必要があるでしょう。

ここでは、相続税対策に適した不動産について解説します。

時価と相続税評価額の差が大きい

相続税対策に適しているのは、時価と相続税評価額の価格差が大きい不動産です。時価と相続税評価額の差は不動産のある場所によって異なり、都心部のように地価が高騰している場所は時価と相続税評価額のギャップが大きくなります。

これに対し、都心から離れるほど時価と相続税評価額の価格差は小さくなり、場所によってはほとんどないケースもあります。

また、立地条件も価格差に影響する部分です。以下のような条件があれば、価格差が大きくなるといえるでしょう。

- 人口が多い

- 交通の便が良い

- 駅から近い

- 接道条件が良い

- 土地の形状が良い

都心部や立地条件は、次に紹介する収益性にも影響してきます。

利回りが高く収益性がある

不動産投資で相続税対策をする場合、利回りが高く収益性があることが大切です。利回りとは、物件の総額に対して年間で得られる賃料の割合を指します。相続はいつ発生するのかがわからないため、購入から相続発生までの期間も考慮し、物件の収益性を確保しなければなりません。

例えば、1億円の賃貸住宅を購入して年間に得られる賃料が600万円の場合、利回りは6%です。これは表面利回りで、実際に不動産を維持・管理していくためにはさまざまな費用がかかります。固定資産税などの税金の支払いも必要です。それらを家賃収入から差し引いて計算するのが、実質利回りです。不動産投資をする場合、この実質利回りが重要になります。

利回りの低い不動産は支出を家賃収入で賄えず、保有中に現金を持ち出すことになりかねません。資金不足から相続発生まで不動産を保有できない可能性もあります。

そのような事態にならないよう、購入前に収支のシミュレーションを行うことが大切です。

流動性が高く売却しやすい

相続税対策の不動産は、流動性が高いことも重要な要素です。流動性の高い不動産は購入希望者が見つかりやすいため、相続税を支払ったあとの売却をスムーズにできます。

流動性が高い不動産の条件は、時価と相続税評価額の価格差が大きい不動産の条件がほぼ該当します。さらに、購入しやすい価格であることも大切です。高額な物件は購入希望者が限定され、買い手が見つかるまでに時間がかかることもあるでしょう。

不動産の相続税対策をする際の注意点

相続税対策で不動産を購入する際は、いくつか注意点があります。まず、購入した不動産を賃貸する際、空室のリスクなどを考慮しなければなりません。また、不動産は遺産分割しにくいため、分割の割合を考える必要もあります。

相続税対策で不動産を購入する際は、いくつか注意点があります。まず、購入した不動産を賃貸する際、空室のリスクなどを考慮しなければなりません。また、不動産は遺産分割しにくいため、分割の割合を考える必要もあります。

ここでは、不動産の相続税対策で注意したい点を3つ解説します。

不動産を賃貸する場合はリスクの考慮が必要

相続税対策で不動産を購入する場合、不動産投資で家賃収入を得ることを目的とするケースも多いかと思います。投資にはリスクがつきもので、不動産投資における賃貸経営も例外ではありません。不動産投資の場合、空室の発生や修繕費が高額になるなど、独自のリスクが存在します。

賃貸物件が常に満室というわけにはいかず、人気のある物件でも退室から入居までは一定の期間が空くことも少なくありません。建物が古くなってくれば入居希望者が減る場合もあり、数ヶ月空室が続く可能性もあります。

建物が老朽化してくれば、修繕費の支出も必要です。入居者を集めるには、リフォームなどが必要になることもあるでしょう。

これらのリスクも考慮し、収支計画を立てて取り組む必要があります。

遺産分割の割合を考える必要がある

不動産は現金と異なり遺産分割しにくいため、相続人が複数人いる場合は相続争いが起こる懸念があります。

円満な相続にするためには、分割割合を考えておく必要があります。

一定の期間経過後に売却して現金を分割する、あるいはそのまま不動産を共有するなど、相続人の要望なども考慮して分割方法を決めておくとよいでしょう。

相続した不動産を3年以内に売却する場合、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。

また、相続した不動産を一定期間内に譲渡した場合は、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。こういった控除措置を活用したい場合は、生前によく相続人と被相続人で話し合っておく必要があるでしょう。

相続税申告後数年以内の不動産売却に注意

相続税には税務調査が入る場合があります。税務調査は所得税や贈与税などさまざまな税金の申告を対象に行われますが、その中でも特に相続税は高い割合で調査が入ります。相続税の税額は比較的高額で、申告漏れも大きくなりやすいためです。

次のような事情がある場合、一連の行為が相続税対策とみなされるため注意しましょう。

- 亡くなる数年間で借り入れをして高額の不動産を購入した

- 相続税申告後、3年以内に売却した

- 90歳で購入するなど、明らかに相続税対策とみなされる場合

税務調査が心配な場合は、相続税申告の際に税理士などの専門家に相談するのもおすすめです。

不動産以外の相続税対策

不動産の購入以外でも、相続税対策ができる方法があります。生前贈与では毎年控除額の範囲であれば非課税で贈与でき、相続財産を減らせます。生命保険は、基礎控除額のほかに非課税枠の利用が可能です。

不動産の購入以外でも、相続税対策ができる方法があります。生前贈与では毎年控除額の範囲であれば非課税で贈与でき、相続財産を減らせます。生命保険は、基礎控除額のほかに非課税枠の利用が可能です。

それぞれの特徴を確認し、ぜひ自分に合った方法を見つけてください。

生前贈与

生前贈与により、相続財産を減らすことが可能です。生前贈与には「暦年贈与」と暦年贈与の特例としての「一括贈与」等があります。

■暦年贈与

暦年贈与は年110万円の基礎控除があります。1年間の贈与額が110万円以内であれば、贈与税がかかりません。

基礎控除額の範囲内で毎年贈与を続ければ、贈与税の負担なく相続財産を減らせます。ただし、毎年一定額の贈与を長く続けた場合は「定期金給付契約」とみなされて贈与税が課税される可能性もあるため、注意が必要です。

「定期金給付契約」とみなされないためには、以下のような対策を行うとよいでしょう。

- 贈与契約書を作成する

- 贈与の時期や金額を変える

- 受贈者が口座の管理を行う

また、被相続人の死亡日以前の7年間に贈与した財産は、相続が発生したときに相続財産へ持ち戻され、相続税の課税対象になります。

■一括贈与

一括贈与は、暦年贈与の特例です。両親や祖父母から以下の目的で一度にまとまった財産を贈与する際、一定の要件を満たすと一括贈与として非課税となります。

- 教育資金の一括贈与の非課税:1,500万円まで

- 結婚・子育て資金の一括贈与の非課税:1,000万円まで

- 住宅取得等資金:1,000万円まで(※)

一括贈与についても、暦年贈与と同じく税制改正で見直しが行われています。「教育資金」「結婚・子育て資金」は適用期限の延長が盛り込まれました。

また、令和6年度税制改正により、住宅取得等資金に係る贈与税の非課税措置については、適用期限が3年間(令和6年〜8年)延長されました。

※非課税限度額が1000万円になる質の高い住宅の新築住宅の要件の一つが、従来の断熱等性能等級4又は一次エネルギー消費量等級4以上から断熱等性能等級5以上かつ一次エネルギー消費量等級6以上に変更されました。尚、令和5年末までに建築確認を受けた住宅又は令和6年6月30日までに建築された住宅は、令和5年までの要件のままになっております。

参考:財務省 「令和5年度税制改正の大綱」

参考:国土交通省 住宅ローン減税の制度内容が変更されます! ~令和6年度税制改正における住宅関係税制のご案内~

生命保険

生命保険は、被保険者が死亡した際、遺族に死亡保険金が支払われる保険です。この死亡保険金には、基礎控除額とは別に500万円×法定相続人の数の非課税枠があります。

相続税の基礎控除額を超える分のお金を保険会社に支払い、死亡保険金として相続人が受け取れるようにしておくことで、非課税枠の適用により相続税の節税ができます。

生命保険は、生前贈与の手段としても活用が可能です。生命保険の契約者と受取人を子どもにし、被保険者を親として、贈与する財産を全額保険料の支払いにあてます。贈与する金額を毎年110万円以下に抑えれば、贈与税の対象になりません。契約者である子どもが受け取る保険金は相続税の対象ではなく、一時所得もしくは雑所得として所得税・住民税の対象になります。

生命保険は被保険者が亡くなったあと、スムーズに保険金を受け取れるのもメリットです。相続財産の多くが不動産の場合、葬儀関連の費用や相続税の納税額をすぐに用意できない場合があります。被保険者の預金口座も、遺産分割協議が終わるまでは引き出せません。生命保険であれば、申請してから比較的短期でまとまった保険金を受け取れるため、亡くなったあとに必要な資金を確保できます。

不動産の相続税対策で上手に節税しよう

現金を不動産に変えることで相続税評価額を下げ、節税できるケースもあります。不動産投資で賃貸経営をすればさらに相続税評価額が下がり、高い節税効果が得られる可能性があります。老後の資金形成などで不動産投資を検討している方は、相続税対策も合わせて考えてみるとよいでしょう。

現金を不動産に変えることで相続税評価額を下げ、節税できるケースもあります。不動産投資で賃貸経営をすればさらに相続税評価額が下がり、高い節税効果が得られる可能性があります。老後の資金形成などで不動産投資を検討している方は、相続税対策も合わせて考えてみるとよいでしょう。

相続税対策を視野に入れる場合、不動産の選び方にも注意が必要です。相続後のことも考えた不動産選びがしたい方は、不動産なんでも相談室を利用してみてはいかがでしょうか。

不動産の購入や売却、投資、相続などさまざまな不動産の悩みに対応しています。資産運用と不動産のノウハウを組み合わせ、専門家が一人ひとりに適した解決策を提案します。相談は何度でも無料で対応していますので、ぜひご活用ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。