老後への備えとして、メディアでも取り上げられる事が増えてきた個人型確定拠出年金「iDeCo(イデコ)」。

「所得税の控除を受けられること」が大きなメリットであるため、専業主婦(主夫)が加入するのは無駄なのでは?と感じる方も多いでしょう。

専業主婦(主夫)はiDeCoに加入するべきなのか、それとも、本当に意味がないのか…メリット、デメリットをきちんと理解して、自分に合った資産形成について考えましょう。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

個人型確定拠出年金「iDeCo(イデコ)」とは?

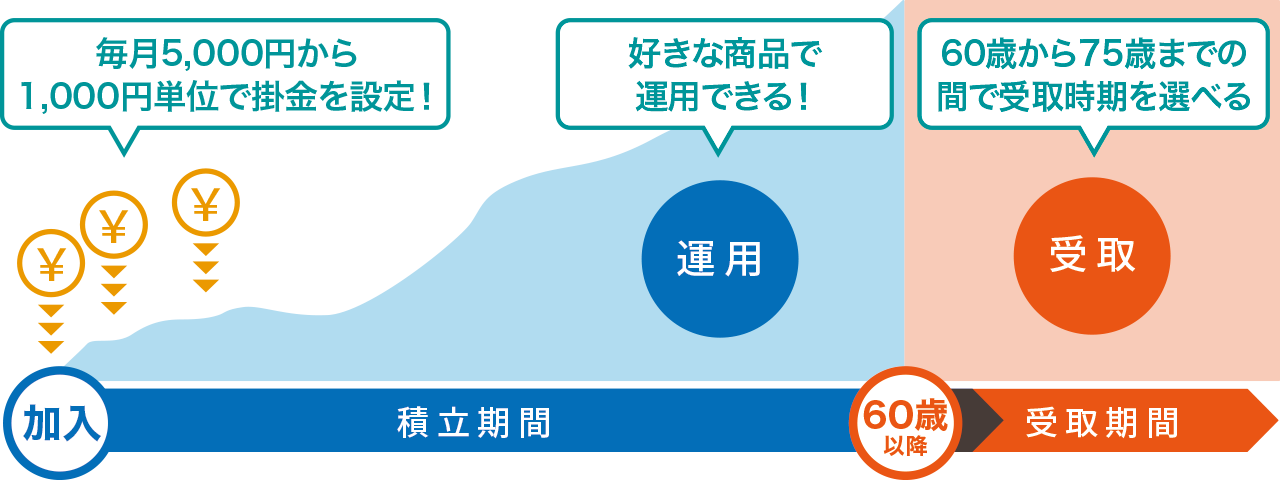

iDeCoとは個人型の確定拠出年金のことであり、会社の退職金制度の一環である企業型確定拠出型年金(企業型DC)と同じ仕組みです。

20歳以上65歳未満のすべての方が加入可能で、掛金は65歳(※1)になるまで拠出可能であり、60歳以降(※2)に老齢給付金を受け取ることができます。月5,000円の掛金から始められ、掛金額を1,000円単位で自由に設定できます。

運用期間中の運用益は非課税、受け取り時には公的年金等控除や退職所得控除が使えるなど、税制面で非常にメリットがあり、加入者が年々増えています。

※1 60歳になるまで、原則として資産を引き出すことはできません。

※2 iDeCoの老齢給付金を受給した場合は掛金を拠出することができなくなります。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

どのくらいの人が加入しているの?

iDeCoの総加入者数は2024年3月時点で、約328.5万人です。

- 第1号被保険者(自営業者・学生等)…約34.9万人

- 第2号被保険者(会社員・公務員)…約278万人

- 第3号被保険者(第2号被保険者の配偶者)…約14.3万人

- 第4号被保険者(国民年金に任意で加入している任意加入被保険者である方…8,500人

2017年の制度改正により、加入対象者が増えて専業主婦(主夫)の方もiDeCoに入れるようになりました。2017年3月時点での第3号被保険者の加入者数は約6,200人でしたので、今では約23.1倍も増加しています。

あらゆる職業の方にiDeCoが広まっていることがわかります。また専業主婦(主夫)のiDeCo加入も増え続けています。

参考 iDeCo公式サイト 加入者数等について(令和6年3月時点)

掛金の上限は?

掛金の上限は被保険者ごと、さらに会社に企業年金があるかどうか等の状況によってさまざまです。

1ヵ月の掛金の上限は・・・

- 第1号被保険者(自営業者・学生等)…6万8,000円

- 第2号被保険者(会社員・公務員)…1万2,000円~2万3,000円

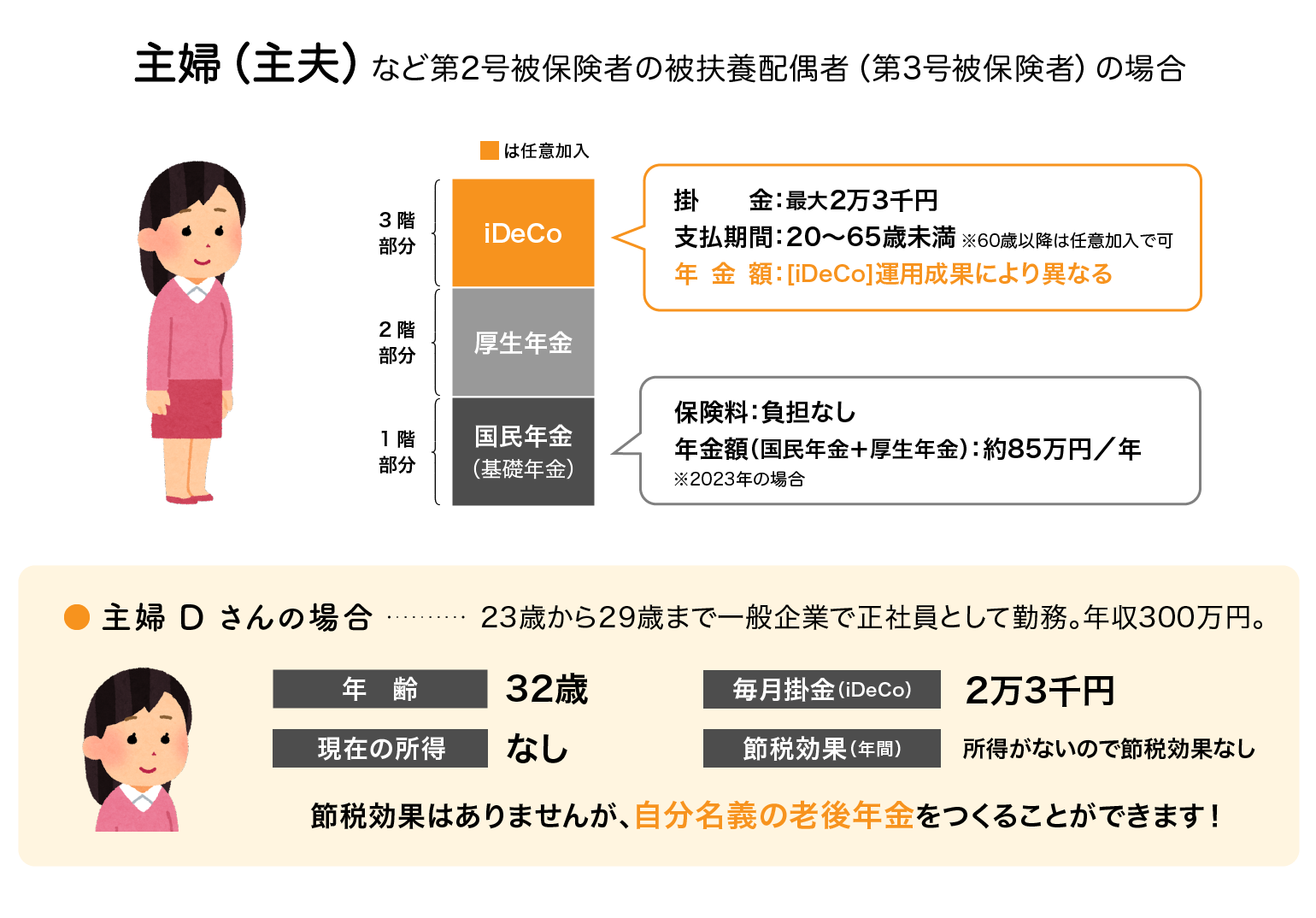

- 第3号被保険者(第2号被保険者の配偶者)…2万3,000円

第3号被保険者である主婦(主夫)の場合は、掛金の上限は月2万3,000円なので年間276,000円を運用することが可能です。

参考:厚生労働省 あなたの年金見込み受給額 をもとに株式会社Fan作成

iDeCoの注意点

専業主婦(主夫)に関しては「iDeCoに加入するのは無駄だ。」と一部では言われています。

その理由は、専業主婦(主夫)だと所得税がかかるケースが少ないため、メリットの一つである所得控除の優遇を受けることが出来ないからです。

また、iDeCo加入時には加入・移管時手数料が発生し、他にも口座管理手数料などのコストがかかります。

さらに注意が必要なのは、一度積立を開始すると原則60歳まで引き出すことができないという点です。途中で積立を停止することはできますが、その間も管理手数料は発生してしまいます。

住宅購入や教育資金の足しにすることができず、所得税額控除が受けられない上に、管理手数料などのコストがかかることを考えると専業主婦(主夫)がiDeCoに加入するのは無駄だと感じてしまいますね。

長期投資できることが最大のメリット

では、専業主婦(主夫)がiDeCoに加入するのは本当に無駄なのでしょうか?

積立中の所得控除というメリットこそありませんが、そもそも、老後資金を備えていかなければいけないのは会社員も自営業も専業主婦も皆同じです。

原則60歳まで引き出すことが出来ない点について、デメリットと思う方もいらっしゃるかもしれませんが、本来の目的である「老後資金への備え」として考えると、しっかりコツコツと長期間にわたって運用が出来ますので、iDeCoを活用して積立を行えば、老後資金の心配が少なくなるでしょう。

また、iDeCoは将来受け取る際の運用益に税金がかかりません。長期的に非課税で運用することが可能です。

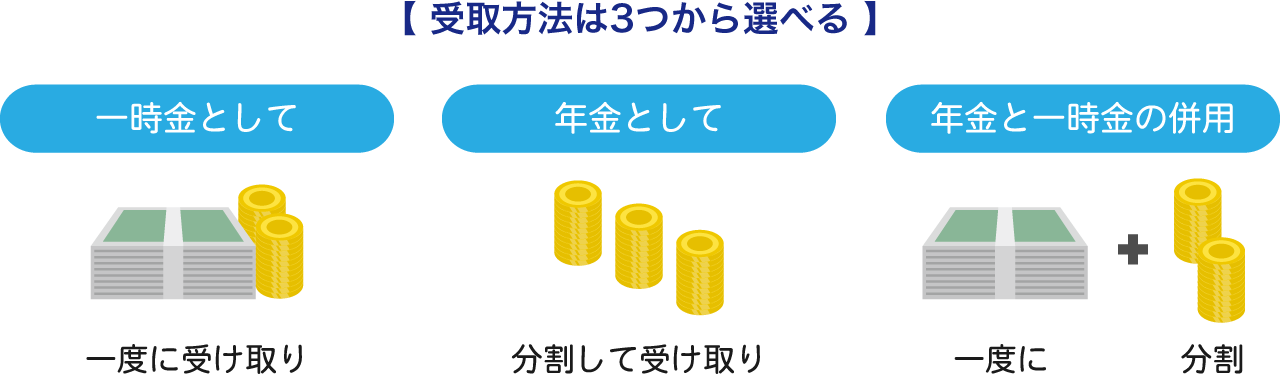

そして、一時金として受け取ると「退職所得控除」、5〜20年かけて年金として受け取ると「公的年金等控除」が適用になります。

もちろん主婦(主夫)の方も、受取時の税額控除を受けることができます。

そのため老後に備えるために長期的な積立が可能であれば、将来的に考えると、十分にメリットを受けられる制度ではないでしょうか。

NISAも活用しよう

資産形成において、iDeCoだけではなく、NISAの利用も検討してみてはいかがでしょうか。NISAは、株式や投資信託などの金融商品に投資をした場合に発生した利益が、一定金額の範囲内で非課税になる制度です。

iDeCoと違って、掛金の所得控除等のメリットはありませんが、好きなタイミングで解約することが可能です。また口座管理手数料等も発生しません。NISA制度と、iDeCoの制度の比較は以下のとおりです。

【制度別比較表】

iDeCo | NISA・つみたて投資枠 | NISA・成長投資枠 | 一般的な証券口座・投資信託口座 | |

|---|---|---|---|---|

| 運用可能商品 | 自分で選択した運用商品 (定期預金・保険商品・投資信託) | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) | 上場株式・投資信託等(※) | 全て |

| 運用期間 | 20~75歳 (一定の条件あり) | 無期限 | 無期限 | 無期限 |

| 税制面における優遇度 | 大 | 中 | 中 | 小 |

| 解約&受取 | 原則60歳以降の受取 年金または一時金、もしくは年金と一時金の組み合わせで受け取り | いつでも可 | いつでも可 | いつでも可 |

| 口座管理手数料 | 要 | 不要 | 不要 | 不要 (一部証券会社を除く) |

※①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

出典:金融庁 NISAを知る

出典:iDeCo公式サイト を参考に株式会社Fan作成

iDeCoは税制面における優遇度が高い一方、途中で資金が必要になった際に払出ができません。NISA制度を利用した投資であれば、中途解約が可能です。可能であれば、iDeCoだけで運用するのではなく、NISAを活用した運用も併用することをおすすめします。

なお、NISA制度については、こちらの記事で詳しく解説しています。ぜひご一読ください。

あわせて読みたい

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

資産運用オンラインセミナー開催中

投資信託相談プラザでは、毎月オンライン配信で資産運用セミナーを開催しております。

NISA、iDeCoの説明はもちろん、資産運用の必要性や具体的な相談事例まで、IFA(資産運用アドバイザー)がわかりやすく解説します。

「まずはじっくり勉強からスタートしたい」という方におすすめです。参加費も無料ですので、お気軽にご参加ください。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

※iDeCoのご注意事項

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

・金融商品仲介業者である当社は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。

![]()

このコラムの執筆者

小須田 徹

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

プライマリー・プライベートバンカー(日本証券アナリスト協会認定) 関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京本店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。