資産運用により利益が生じたときは、原則として税金が発生します。

税金がかかる仕組みや税金の種類、税率についてまとめました。また、資産運用の税金を節税する方法や確定申告の注意点も紹介するので、ぜひ参考にしてください。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

資産運用で利益が出ると税金がかかる?

資産運用で利益が出ると、基本的には20.315%の税金が課せられます。なお、税金の種類と内訳は以下をご覧ください。

- 所得税:15%

- 復興特別所得税:0.315%

- 住民税:5%

株式や投資信託、公社債の運用によって発生した利益、また、預金利息、配当金、分配金などに対しても、すべて20.315%の税金が発生します。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

資産運用でかかる税金とその仕組み

資産運用でかかる税金について詳しく見ていきましょう。なお、税率は同じ20.315%でも、資産運用の種類が異なると課税対象が変わる可能性があるので、運用種類ごとに正しく税金と仕組みを理解しておくことが大切です。

預貯金などの利息

預貯金の利息は課税対象です。また、国債や社債の利子も課税対象となります。それぞれの税率や仕組みについて見ていきましょう。

■かかる税金

預貯金の利息や国債、社債の利子に対しては、20.315%の課税が行われます。これらの利息・利子は「利子所得」と呼ばれ、20.315%の税金が差し引かれた状態で受け取ることになるため、運用している方自身が申告や納税をする必要はありません。

例えば、預金の利息として10万円が発生した場合は、税金に相当する20,315円が源泉徴収され、79,685円のみ預金口座に入金されます。

株や投資信託などの配当金や分配金

株の銘柄によっては、年に何度か配当金を受け取れることがあります。また、投資信託の中にも、年に何度か分配金を受け取れるものがあります。

配当金・分配金も課税対象です。それぞれの税率や仕組みについて説明します。

■かかる税金

配当金・分配金についても、原則として20.315%の税金が課せられます。通常は利息と同じく源泉徴収された状態で株式や投資信託を運用している口座に入金されます。

■税金がかかる仕組み

配当金・分配金については通常は源泉徴収されるため、確定申告する必要はありません。しかし、次の状況では確定申告を行い、適用される課税制度を選択します。

- 配当控除の適用を受けたいとき→総合課税制度を選択する

- 運用している株式などの売却損と損益通算したいとき→分離課税制度を選択する

株式や投資信託などの売却益

株式や投資信託の価格は常に変動しています。そのため、株式や投資信託を購入したときよりも価格が上昇しているときに売却すると、売却益が生じる(※)可能性があります。

売却益も課税対象です。税金と課税の仕組みについて見ていきましょう。

※価格が上昇しているときに売却しても、購入・売却の際にかかった手数料によっては売却益が生じないこともあります。

■かかる税金

株式や投資信託を売却したときは、次の計算式により売却益を求めましょう。

売却益 = 売却価額 -(取得費 + 手数料など)

例えば、100万円で購入した株式を121万円で売却し、手数料が1万円かかった場合であれば、売却益は、

121万円 -(100万円 + 1万円)=20万円

となります。つまり、課税対象額は20万円です。

源泉徴収ありの特定口座で資産運用している場合は、確定申告する必要がなく、しかも税額は源泉徴収されます。20.315%の税金が源泉徴収されるため、口座に入金されるのは159,370円です。

■税金がかかる仕組み

源泉徴収ありの特定口座を利用している場合は、確定申告する必要はありません。しかし、源泉徴収なしの特定口座や普通口座で株式・投資信託を運用している場合は、課税対象額が20万円を超えているとき(※)は確定申告が必要になり、年間の売却益の20.315%を納税しましょう。

※株式・投資信託の売却益が20万円以下であっても、給与以外の他の所得と合算して20万円を超えているときは確定申告の対象です。

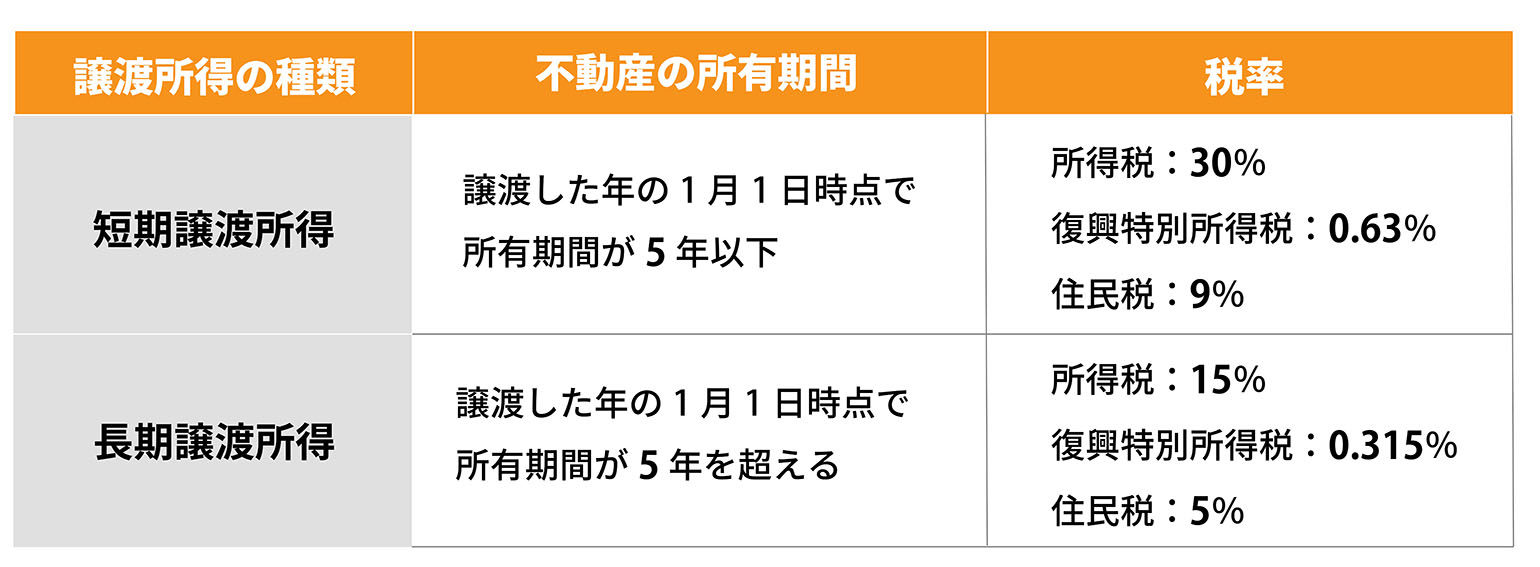

不動産売却時の譲渡所得

不動産売却によって譲渡所得が生じたときは、課税対象となります。譲渡所得は以下の計算式で求めましょう。

譲渡所得 = 土地や建物を売った金額 -(取得費 + 譲渡費用)

取得費がわからないときは、譲渡価額の5%で計算することができます。また、譲渡費用とは売却にかかった費用のことです。不動産会社に支払う仲介手数料や測量費、契約書の印紙代などを含めることができます。

■かかる税金

不動産を所有していた期間によって、譲渡所得に対する税率が異なります。

■税金がかかる仕組み

譲渡所得が20万円を超えているときや、他の給与以外の所得との合計額が20万円を超えているときは、確定申告の対象です。正しく申告し、短期譲渡所得に該当するときは39.63%、長期譲渡所得に該当するときは20.315%の税率で納税しましょう。

不動産投資の家賃収入

資産運用として賃貸不動産を経営している場合は、家賃収入が発生します。以下の計算式で不動産所得を計算しておきましょう。

不動産所得 = 不動産による総収入 - 必要経費

不動産による総収入には、家賃収入だけでなく敷金・保証金のうち変換しないものや、共益費の名目で受け取る電気代や水道代などが含まれます。また、必要経費には固定資産税や損害保険料、減価償却費、修繕費などが含まれます。

■かかる税金

不動産所得に対しても、所得税と復興特別所得税、住民税が課税されます。ただし、税率が決まっている他の所得とは異なり、不動産所得の税率は給与所得などの他の所得との合計額で決まる点に注意が必要です。

■税金がかかる仕組み

不動産所得は給与所得や一時所得と合算して「課税される所得金額」を求め、その金額に応じた税率で所得税を計算します。この場合の所得税率は「課税される所得金額」が多いほど高率になり、例えば所得金額が4,000万円以上の方は最大税率である45%が適用されます。

また、計算した所得税額に0.21%をかけた金額が復興特別所得税額です。他にも「課税される所得金額」の約10%に相当する住民税もかかります。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

資産運用にかかる税金を抑える方法

資産運用は、資産を活用して増やすために行います。少しでも資産を増やすためにも、利益にかかる税金を抑えることが不可欠です。資産運用に活用できる節税制度としては、次のものが挙げられます。

- NISA・iDeCo

- 損益通算・損失繰越

- ふるさと納税

それぞれの制度の活用方法について見ていきましょう。

NISA・iDeCo

NISAとは、非課税で株式や投資信託などを運用できる制度です。決まった投資枠内で運用する場合は、売却益や配当金、分配金のすべてが非課税となり、受け取れる金額が増えます。

なお、NISA口座は1人1口座のみ運用できます。自分に合う種類を選んで運用しましょう。

NISAのポイント

| 非課税保有期間 | 無期限 |

| 年間投資枠(併用可) | つみたて投資枠:120万円 成長投資枠:240万円 |

| 非課税保有限度額(総枠) | 1,800万円(うち成長投資枠は1,200万円まで) |

| 投資対象商品 | つみたて投資枠:長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) 成長投資枠:上場株式・投資信託等(※) |

| 対象年齢 | 18歳以上 |

※①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託を除外

(注)2023年末までにつみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度にかかる非課税措置が適用されます。

あわせて読みたい

iDeCoも非課税で運用できる制度です。掛金(運用資金)全額が所得控除となるだけでなく、年金として受け取るときは公的年金等控除、一時金として受け取るときは退職所得控除の対象となるので、節税効果が高い制度です。

なお、受け取りは原則として60歳以降となるため、老後資金として資産運用をしたい方に適しています。

損益通算・損失繰越

損益通算とは、利益と損失を通算する仕組みのことです。例えば、株式の売却により損失が生じたときは、別の株式の売却益と通算して、課税対象となる金額を減らすことができます。

また、損失繰越(損失の繰越控除)とは、損益通算をして年間トータルで損失が生じたときに、損失を出した年の翌年から最長3年間損失を繰り越すことが可能です。繰り越した損失は利益と通算できるので、課税対象額を減らす効果があります。

※特定口座内で損益通算は可能(他社での取引も含めて)

※特定口座とNISA口座の間では、損益通算が出来ません

ふるさと納税

ふるさと納税とは、都道府県や市区町村に寄附を行うことで節税する仕組みです。原則として寄附額から2,000円を除いた全額が所得税・住民税から控除されるため、節税効果の高い仕組みといえます。

なお、ふるさと納税で控除される金額の上限額は、給与収入や家族構成によって異なるので確認しておきましょう。例えば、年収が600万円で夫婦共働き・高校生の子ども1人の場合は、上限額が約69,000円となります。上限額を超えて寄附をすると、2,000円の自己負担額を除いた全額控除とはならないことがあるので注意が必要です。

資産運用をする際の確定申告のポイント

資産運用の方法として預貯金のみを利用している場合は、利息に対して源泉徴収されるため、利益を確定申告する必要はありません。しかし、資産運用の方法や利益の金額によっては、確定申告の必要が生じることがあります。正しく確定申告をするためにも、次のポイントを押さえておきましょう。

- 資産運用で利益が出た場合は確定申告が必要な可能性がある

- 資産運用で損失が出たときも申告を行う

それぞれのポイントについて説明します。

資産運用で利益が出た場合は確定申告が必要な可能性がある

資産運用をして利益が出た場合、その利益が少額でも、給与以外の所得と合算して20万円を超える場合は確定申告が必要になります。

ただし、源泉徴収ありの特定口座の場合は特別な理由がない場合、確定申告は不要です。また、iDeCoや非課税期間中に得られたNISA口座での利益は非課税ですので、確定申告は不要です。必ず確定申告が必要かを確認し、正しく納税しましょう。

資産運用で損失が出た場合も申告を行う

資産運用をして損失が出た場合は、他での利益を確定申告して資産運用での損失を相殺することができます。また、損益通算して年間トータルでマイナスだったときも、確定申告で損失を申告している場合のみ、翌年以降に損失を繰り越すことができます。

損失額が大きい場合、他の利益と通算することで大幅な節税を実現することが可能です。例えば、賃貸不動産を運営している場合、減価償却額が大きく年間赤字が多くなることが想定されます。不動産所得は給与所得と通算できるため、課税所得額が大きく下がり、節税を実現できます。

また、給与所得や不動産所得に適用される所得税率は、課税所得額が増えると高率になるため、不動産所得の赤字により課税所得額が減り、適用される所得税率も下がることがあります。損失が生じたときこそ、忘れずに確定申告するようにしましょう。

資産運用でかかる税金は非課税制度をうまく利用しよう!

資産運用を行うことで、人生の選択肢が広がるだけでなく、将来に対する不安を軽減できることがあります。資産運用から得る利益を増やすためにも、税金の仕組みを知り、節税することが大切です。

特に資産運用で損失が生じたときは、損失を節税に活かす方法を検討することが必要です。例えば、不動産投資によって損失が生じたときは、給与所得と合算して所得税・住民税などの節税につなげることができます。また、株式や投資信託の運用で損失が生じたときも、損益通算をして課税対象額を減らしたり、確定申告で翌年以降の節税に活かしたりできるでしょう。

また、NISAやiDeCoなどの非課税制度を利用すると、税金なしに利益を得ることもできます。NISAもiDeCoも運用額や運用期間などが決まっているので、ルールを正確に把握してから取り組むようにしましょう。

※税務上のご相談・助言や見解等は、税理士等の専門家や所轄の税務署にご確認ください。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。