2019年6月に金融庁の市場ワーキング・グループが出した報告書で、「老後の生活には夫婦2人の一般的な世帯で2,000万円が不足する」と公表されました。

最近は若干下火になっていますが、“老後2000万問題”と、メディアでも連日報道されていましたので皆さんも記憶に新しいところかと思います。

ところで、皆さんはご自身の老後資金がいくら必要になるか考えたことはありますか?

INDEX

老後資金はいくら必要になるのか

必要額というのは当然に、人それぞれ異なります。そのため、「ご自身の家計ではどのくらい必要になるのか」ということを考えてみる必要があります。

例えば、“老後2000万円”という数字はどのように出されたのか今一度振り返ってみましょう。

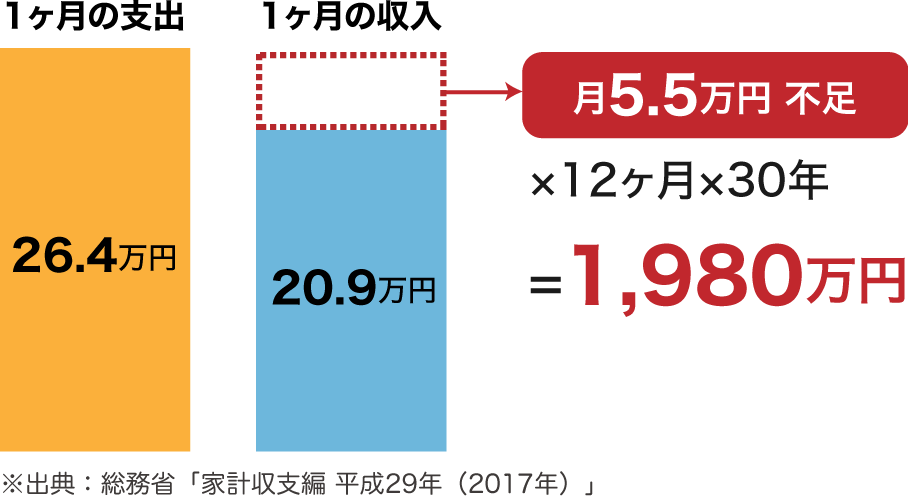

少し古くなりますが、総務省の家計調査(2017年)によると、一般的な高齢世帯(夫婦2人)のひと月の支出が26.4万円なのに対して、収入は20.9万円となっています。差額の約5.5万円が毎月不足する計算となり、30年間ではおよそ2,000万円になるという計算です。

このような計算式で、年金だけで賄えない生活費の不足額が計算できます。ご自身のケースではどうであるか、まずはしっかりと計算し、ざっくりとでも把握することが大切です。

貯金だけでよいのでは?

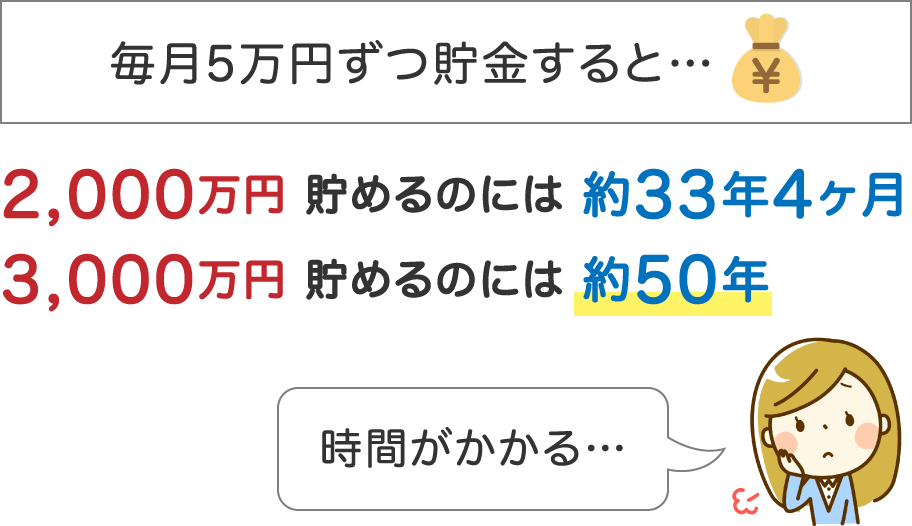

「貯金だけでも十分なのでは?」と考える方も多くいらっしゃると思います。もちろん貯金ができる期間が長くあれば、十分備えることは可能です。毎月5万円を約33年4ヵ月貯金していけば、2,000万円を貯めることができます。3,000万円を貯めるのには、約50年必要です!

人生100年時代と言われるなかで、約半分の時間を貯金に充てなければならないと考えると恐ろしいですね…しかし、これは運用を全くしなかった場合のケースです。では、貯金ではなく毎月5万円を積立投資していった場合はどうでしょうか。次項で考えていきましょう。

年率3%の商品で積立投資をすることができたら…

具体的に積立投資をしてどれほどの資金が準備できるかを検証してみましょう!

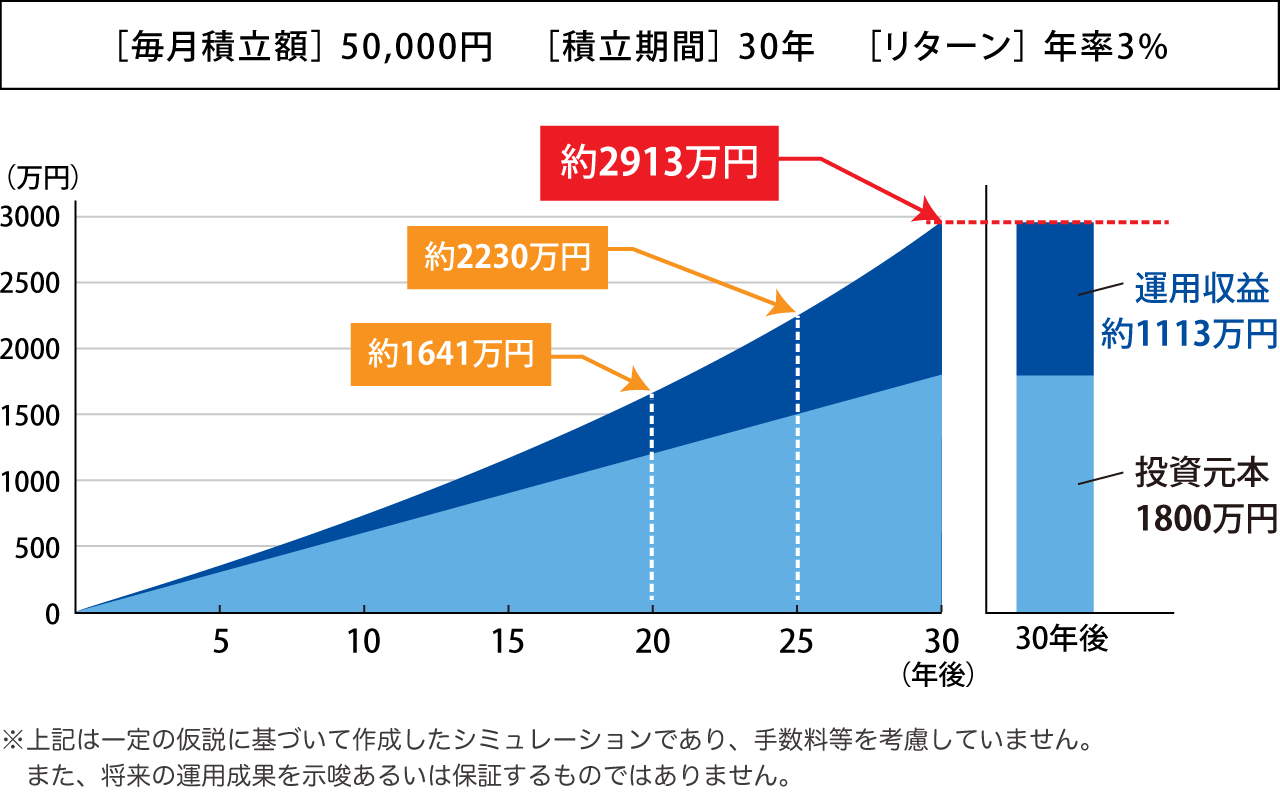

〈毎月5万円を年率3%で運用する商品に投資した場合〉

- 運用期間20年間の場合、運用成果は 約1,640万円(元本1,200万円)

- 運用期間25年間の場合、運用成果は 約2,230万円(元本1,500万円)

- 運用期間30年間の場合、運用成果は 約2,910万円(元本1,800万円)

同じ3,000万円を貯めるのでも、運用をせずに貯金だけした場合は、約50年かかりますが、年3%で運用することができれば、約30年で資金を準備することが可能です。

また、資産運用のご相談の際に、「はたして3%で運用できるでしょうか?」というご質問を多くいただきます。将来のことなので100%の断言はできませんが、正しい商品選びをすれば年率3%は充分に可能であると考えています。例えば、過去30年間に世界の株式に投資を行っていた場合の収益は年率6%程度の成績となっています。

NISAやiDeCoを活用しよう

NISAとiDeCoを併用してお得に積立をしよう

運用して生じた利益(運用益)に対しては、20%(復興税込みで20.315%)の税金が課税されます。NISAやiDeCoを利用することで、運用益を非課税にすることが可能です。

先ほど、毎月5万円を積立投資に充てるシミュレーションを行いましたが、NISAの場合、「つみたて投資枠」だけで年間120万円、毎月10万円の積立投資を行うことが可能です。(加えて、「成長投資枠」=年間240万円の投資枠でも積立投資を行うことが可能です。)

さらに、iDeCoや会社の確定拠出年金と組み合わせることで月々の掛金を大きくすることができます。

また積立投資をする際には、ボーナス月設定ができる証券会社もあります。ボーナスの月に積立金額を上乗せすることができるので、毎月一定額を積み立てるのが難しいという方にはおすすめです!

【NISAとiDeCoを併用】おすすめポートフォリオ

NISA「つみたて投資枠」ではどのように運用をすすめていけばよいか考えてみましょう。

✅できるだけ早く非課税保有限度額を使い切りたい場合

■45歳男性 会社に企業年金がない会社員のケース

- NISA(つみたて投資枠):月額10万円

- iDeCo:月額2.3万円

- 毎月12.3万円の拠出で年間147.6万円積み立てする

このケースの金額設定は、退職まで残り15年の間なら安定した収入が見込まれているので、毎月フルの積立が可能と判断した場合です。

つみたて投資枠だけでも15年間で非課税保有限度額いっぱいの1,800万円の投資が可能です。15年目にiDeCoは414万円投資している計算になるので、合計して2,214万円の投資元本となっています。

NISA制度のつみたて投資枠は、途中で積立を終了しても問題ありません。また、途中での引き出しも可能です。もし毎月の支出が苦しくなった場合は見直しも可能です。

✅老後まで時間がある場合

例えば、以下のようなケースで運用を進めるのは、新卒で就職したばかりの、まだ老後まで時間に余裕がある人の場合です。

■22歳女性 会社に企業年金がない会社員のケース

- NISA(つみたて投資枠):月額3万円

- iDeCo:月額2万円

- 毎月5万円の拠出で年間60万円積み立てする

NISA制度「つみたて投資枠」は、非課税投資限度額が1,800万円です。そのため上記のケースのように月3万円のつみたて投資枠の利用を続ける場合、50年間投資が可能です。22歳の女性とすれば、72歳までとなり、長期間にわたって運用が可能です。

年3%で運用することができていれば、運用成果は50年で約4,168万円です。

これにプラスして、60歳まで月に2万円のiDeCo利用をした場合、38年間掛けこむことになるので、こちらも年3%で運用することができていれば、38年後に約1,698万円になります。

老後資金の準備はお早めに

“老後資金2000万円必要”と様々なメディアで取りあげられたこともあり、老後の資金準備への不安や資産形成への興味関心を持たれた方が多くいらっしゃると思います。

2,000万円と聞くと、「とても無理…」と思ってしまうかもしれませんが、計画的に準備をすれば決して準備できない金額ではありません。先に取り上げた資産運用における非課税制度もあります。

ただ1~5年といった短期間で用意できるものでもありません。長期的な計画が必要になります。早め早めの準備をして、ますます長くなる老後生活を充実したものにしましょう。

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

※iDeCoのご注意事項

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

・金融商品仲介業者である当社は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。

![]()

このコラムの執筆者

小須田 徹

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

プライマリー・プライベートバンカー(日本証券アナリスト協会認定) 関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京本店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。