昨年、老後資金2000万円問題が大きくメディアに取り上げられ、将来について不安に感じた方も多かったのではないでしょうか?その影響もあり保険会社や保険ショップなどでも生命保険を活用した積立を勧めるケースが増えてきています。

積立保険にも学資保険や終身保険、個人年金保険、外貨建て保険、変額保険と種類はたくさんあります。今回はそのなかでも特に最近になって販売が増えてきている変額保険という商品のメリットやデメリットをお伝えしていきます。

あわせて読みたい

変額保険とは?

変額保険と聞いてもピンとこない方も多いと思いますので、まずは変額保険とは何なのかを説明していきたいと思います。変額保険の特徴は、保険料の一部を投資信託で運用する点です。その運用実績で解約金(積立金)が増減する保険商品になります。

一般的な積立保険と違って、株式で運用する投資信託を選択することができるので、元本割れのリスクもありますが通常の保険と違って大きなリターンを狙うことができます。

増やせる変額保険、元本割れリスクも注意

参考として変額保険の一例をみてみましょう。

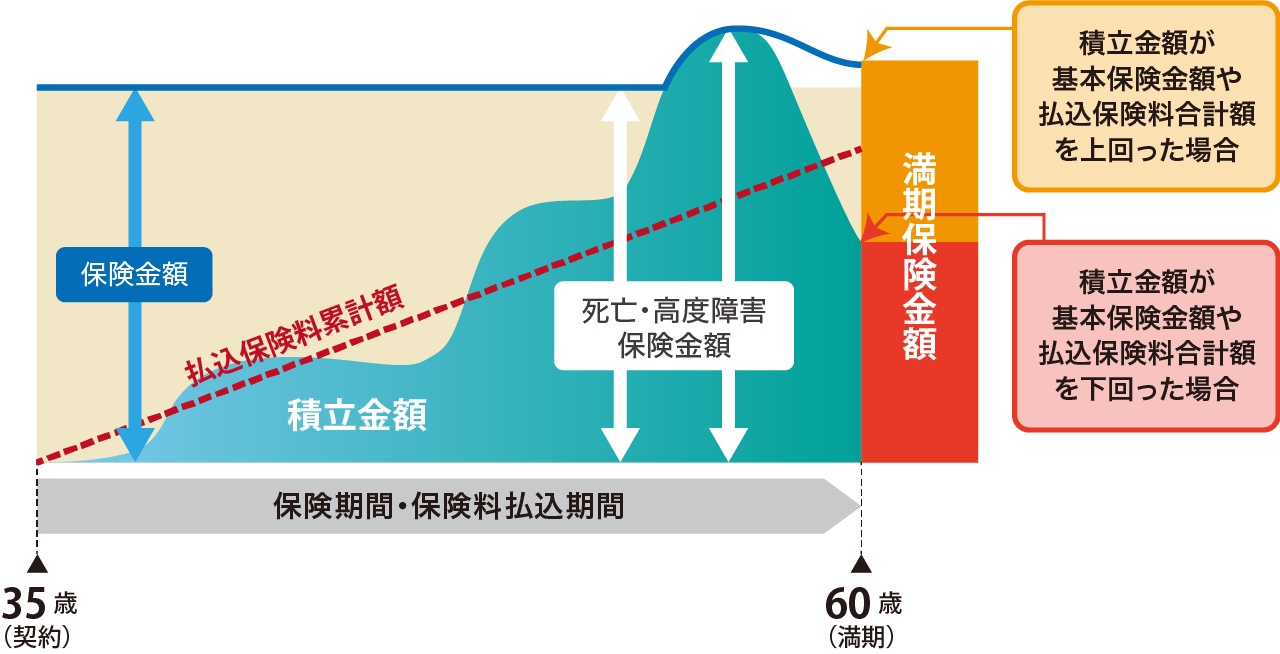

35歳から60歳まで積立てをし、60歳の時に満期となり、選択した投資信託の運用結果によって積立金額は増減しますが、60歳時に満期保険金を受け取れます。

下の図のように積立期間中の積立金額(解約金)も運用している投資信託の価格によって変動します。ただし死亡保険金額は当初の1000万円より下回ることはありません。

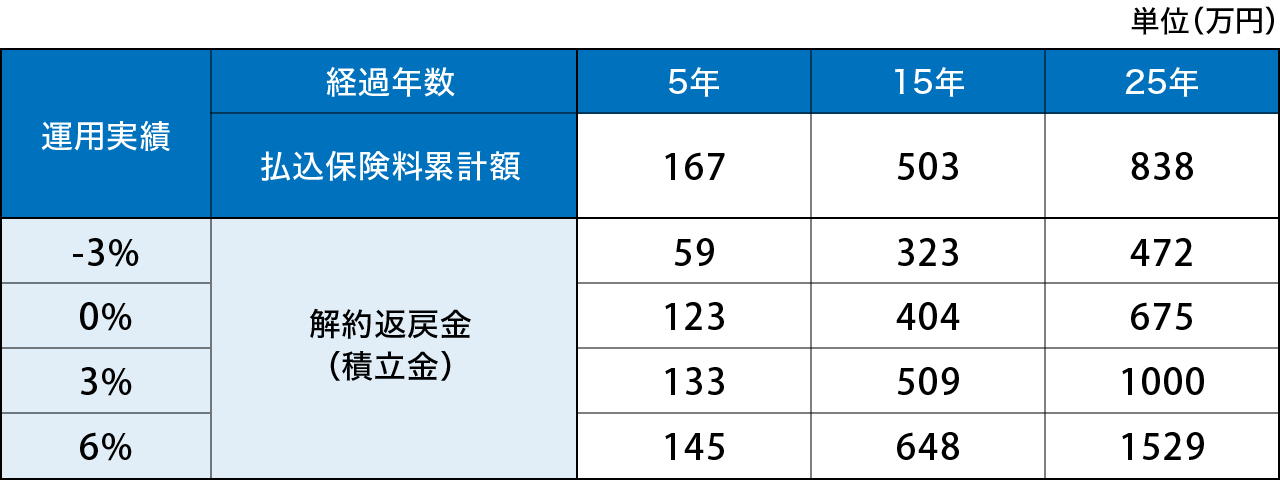

将来受け取れる解約金や満期金を具体的にみていきましょう。こちらは毎月27,960円の保険料を積み立てしている例です。

■毎月27,960円の保険料を積み立てしている場合

25年間、年間の利回りが6%で運用ができた場合は、払込保険料約838万円に対して満期保険金として受け取れる金額は1,529万円になり、約700万円も増える計算になります。

このように選択した投資信託の運用がうまくいけば元本の倍近くまで増やすことができるのです。最近の低金利下ではここまで増やせる積立保険は変額保険以外にはないので、他の積立保険と比べると魅力的にも見えます。

ただし注意しないといけないのが、年間の利回りが-3%の場合には472万円となり、元本に対して366万円も減ることになります。

運用が上手くいかなかった場合は元本割れどころか資産を大きく減らしてしまいます。大事な老後資金をいざ使おうと思ったら大きく減っていた、そんなリスクもあるのです。生命保険だから安心、とはいえないのが変額保険の注意点です。

変額保険のメリットとデメリット

それではその変額保険のメリットとデメリットをお伝えしていきます。

変額保険のデメリット

まずはデメリットから。

■毎月27,960円の保険料を積み立てしている場合

さきほどの表を見ていただくと、例えば年間の利回りが0%で運用だった場合に一番下の25年後、払込保険料約838万円に対して、解約金は675万円になっており163万円ほど目減りしています。ここには死亡保障などの保障部分にあてるコストも含まれます。

これを変額保険ではなく、現物の投資信託で積立運用すると、運用実績が0%の場合に最終的な価格は払込と同じ金額で基本的には増えも減りもしません。その差163万円は保険で運用する場合と現物の投資信託で運用した場合のコストの差になります。

ちなみに年間の利回りが6%で運用できた場合の満期保険金は先ほどお伝えしたように保険では約1,529万円、現物の投資信託で運用して計算してみると約1,900万円となり、約380万円も受け取れる金額は変わってきます。

また、表を見ていただくと分かると思いますが、保険では早期で解約した場合には仮に運用が上手くいっていたとしても大きく目減りしてしまう可能性が非常に高いです。

運用が上手くいっていたとしても元本に到達するには10年近くはかかるでしょう。保険で積立をしてしまうとマイナスからのスタートになってしまうのです。

これが変額保険という、投資信託を保険商品で運用する大きなデメリットです。

変額保険のメリット

逆にメリットをお伝えします。

もちろん保険なので保障機能があり、万が一の時には死亡保険金をご遺族に残すことができます。

また、生命保険料控除の枠を使うことができるので節税効果もあります。

証券会社の口座を開く必要もなく、運用商品も限られているので投資初心者の方であれば割と資産運用を始めるにはハードルが低いのかなと思います。

資産運用において変額保険を選択する必要はない

ここからは個人的な見解もお伝えしていきます。

さきほどのデメリットでお伝えしたように、投資信託を保険商品で運用する変額保険はコストがとてもかかります。

保障と運用を同時にできるからお得、と考えがちですが、死亡保障は掛け捨ての保険で準備し、運用は手数料の低い証券会社で投資信託を積立てしていくのが一番コストは低くなります。

ちなみに生命保険で増えた積立部分は一時所得となり所得税がかかります。

さきほどメリットでお伝えした生命保険の保険料控除も年間保険料8万円までが上限なので、掛け捨ての保険で控除枠は使ってしまい節税効果がないケースがほとんどです。あってもごくわずかでしょう。

基本的には資産形成や資産運用において変額保険を選択する必要はないというのが結論です。

変額保険がおすすめなのは、相続対策で保険金の非課税枠を活用する時です。比較的少ない一時金で死亡保障を準備することができます。死亡保険金は変動しないという変額保険の特徴が活用できる場面です。

このように保険商品はたくさん種類がありますが、活用の仕方はとても大事になります。是非参考にしてみてください。

あわせて読みたい

![]()

このコラムの執筆者

谷山 泰彦

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

外資系生命保険会社に約10年間在籍。保険という1種類の金融商品だけではなく、総合的なコンサルティングを行いたいという思いと共にIFAに転身。現在は金融全般の知識を活かし、資産形成・教育資金・生命保険・相続対策など、幅広い提案を行う。名古屋を拠点に全国で活動中。