興味はあっても、初心者には難しく感じる資産運用。この記事では、資産運用を始める前に知っておきたいポイントやおすすめの運用方法について解説します。ぜひ最後まで読んで資産運用を始めるかどうか検討してみてください。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

資産運用とはなにか

資産運用とは

資産運用とは、効率的に自分の資産を増やしていくことです。資産運用には2つの方法があります。

- 預貯金

- 投資

預貯金は貯めること、投資は増やすことに着目している点に違いがあります。

■預貯金

預貯金は具体的に銀行預金が挙げられます。日常生活に必要な資金は、自由に引き出すことのできる「貯蓄」の形で持っておく必要があります。銀行預金は元本1,000万円までとその利息が保証されるのが特徴です。(※)ただ、世界的に見ても日本の金利は低く、日本円で預金をしてもほとんど利息がつかないのが現状です。例えば、普通預金の金利は金融機関によっても異なりますが、年0.001%程度のことが多いです。預けたお金以上に大きく増やすことは難しいでしょう。

※預金保険制度 定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。それを超える部分は、破綻した金融機関の残余財産の状況に応じて支払われるため、一部支払われない可能性があります。

参考:預金保険制度:金融庁

■投資

投資は積極的に資金を増やすことが目的です。元本が保証されないというリスクはありながら、大きな利益を得ることを期待して利用されています。投資はリスクを伴いますが、資産を増やせる可能性が高くなります。効率的な資産形成のためには、リスクを取りつつリターンが期待できる投資を取り入れることが必要といえるでしょう。

資産形成との違いとは

さて、資産形成という言葉がありますが、資産運用と資産形成の意味の違いをご存知でしょうか。資産形成は「ゼロから資産を形成しようとすること」を指し、資産運用は「現在持っている資産を運用し、更に増やしていこうとすること」を指します。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

資産運用の方法10種類を解説

では、資産運用の方法にはどんなものがあるのでしょうか。ここからは、代表的な資産運用の方法10種類について解説します。また、10種類の商品のリスクとリターンについても述べていきます。

資産運用には、どんな方法・種類があるのか?

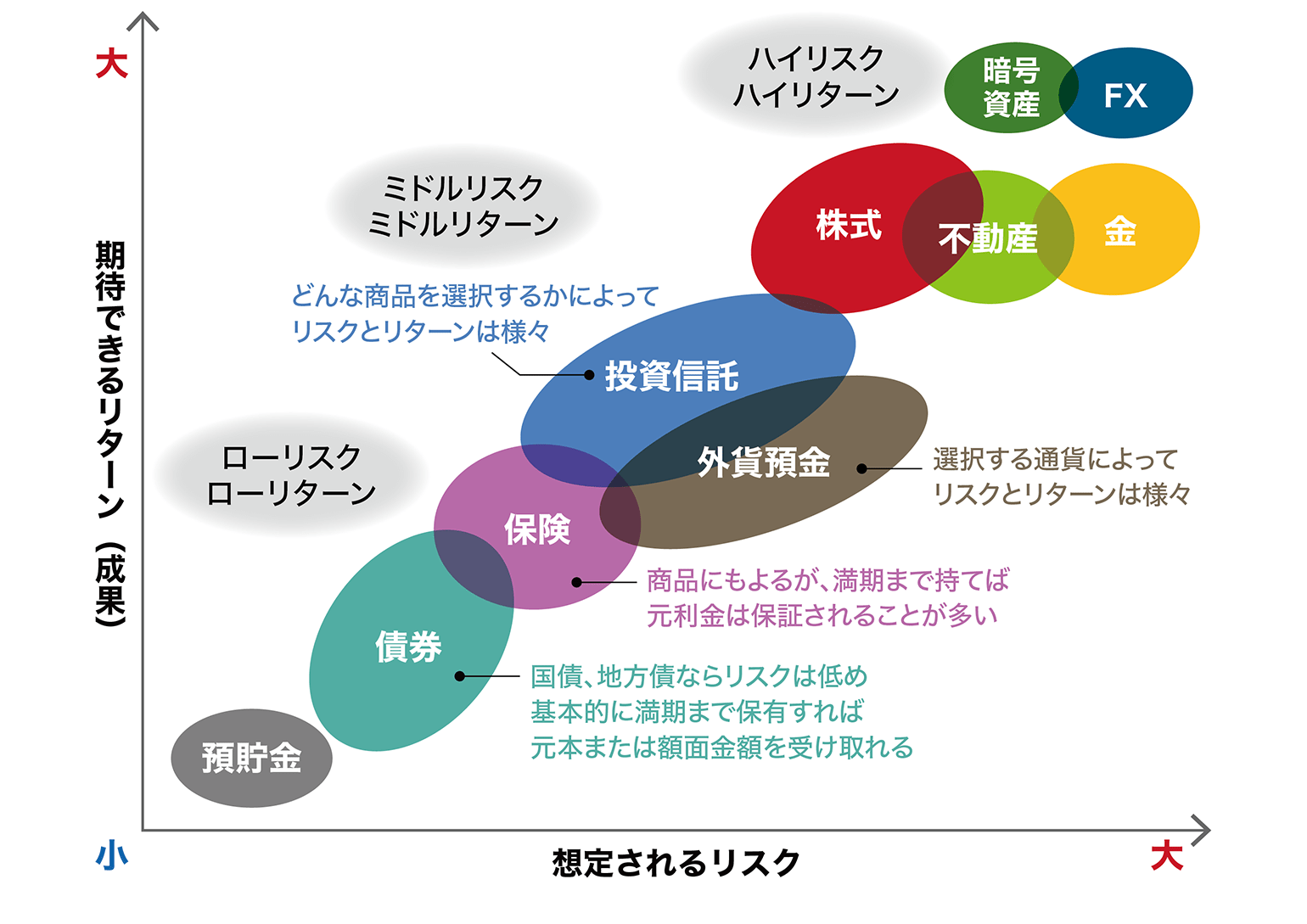

資産運用の方法にはいくつかの種類があります。方法によってリスクとリターンのバランスがあり、ローリスク・ハイリターンの商品はありません。

※上図はリスク・リターンのイメージであり、必ずしもこの図の通りであるとは限りません。

※当該分類は、株式会社Fanが分類したものであり、 将来の運用成果等を保証したものではありません。

それでは、この図にある商品を、一般的にリスクが低いと言われる順にご紹介します。

預金

元本割れすることはありませんが、先述の通り低金利が続いているため、大きな運用成果は期待できないでしょう。ただ、生活費の支払いや納税などの予定に合わせて、ある程度残高を残しておくと安心です。

債券

債券投資はローリスク・ローリターンに分類される資産運用です。債券とは国や地方公共団体、企業などが資金を集めるために発行する有価証券で、利息と償還の日が決まっている商品です。預貯金と比較すると高い利回りが期待できます。

債券投資についてさらに詳しく知りたい方は、こちらの記事を参考にしてください。

債券投資とは国や企業の債券を使った投資のこと!特徴をわかりやすく解説

保険

保険商品は大きく2つの種類に分けられます。

- 保険料が掛け捨てのもの

- 保険料が掛け捨てにならないもの

保険料が掛け捨てにならない保険の場合、満期時には満期保険金として、解約時には解約返戻金として、契約時に定めた金額が受け取れます。このような保険商品は、保障だけでなく資産形成や資産運用としての役割を果たすことがあります。具体的には、「終身保険」や「養老保険」が挙げられます。

また、「学資保険」や「個人年金保険」のように、あらかじめ設定したタイミングで保険金を受け取ることができる上、被保険者に万一のことがあった際には保険金受取人が保険金を受け取れるものもあります。これらの保険は、資産形成の方法として使われることが多いです。

「個人年金保険」は、保険料という形式でお金を積み立て、一定の年齢になったら積立金をもとに年金などでお金を受け取れる保険です。公的年金の上乗せを保障し、任意で加入する私的年金制度のひとつとして利用されています。

個人年金保険についてさらに詳しく知りたい方は、こちらの記事を参考にしてください。

個人年金保険とは?種類やメリット・デメリットについて徹底解説

外貨預金

外貨預金は、日本円を外貨に換えて預金することです。普通預金と定期預金の2パターンがあり、外貨の種類には米ドルや豪ドル、ユーロなどが挙げられます。

外貨預金で得られる収益は次の2種類です。

- 為替差益による収入

- 金利による収入

■為替差益による収入

円から外貨へ、外貨から円へ換金する際、為替の変動により受取金額が増減します。この差額によって利益を得ることができます。引き出しのタイミングで預入時より円安であれば利益を得られます。

■金利による収入

円預金に対し、外貨預金は金利が高めです。同じ金額を円預金と外貨預金に預けたとすると、後者のほうが高い利息を受け取れる可能性があります。

外貨預金についてさらに詳しく知りたい方は、こちらの記事を参考にしてください。

投資信託

投資信託とは、投資家から集めたお金をひとつの資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品です。

運用成果は投資家それぞれの投資額に応じて分配される仕組みになっています。運用を行うのはあくまで専門家であり、自分で運用するわけではありません。

組み入れ内容や通貨によっては、リスクを比較的抑えた運用も可能です。高いリターンを望む場合は、比較的値動きの激しい投資対象に投資している投資信託を選ぶとよいでしょう。

投資信託で運用をするメリットとして挙げられるのは以下の4点です。

- 少額から運用が可能

- 専門家に運用を任せられる

- 分散投資でリスクを軽減できる

- 個人では投資しにくい国や地域、資産に投資できる

投資信託についてさらに詳しく知りたい方は、こちらの記事を参考にしてください。

投資信託とは投資家からの資金を専門家が運用する商品。仕組みを解説

投資信託とETF(上場投資信託)の違いとは?どちらがおすすめかも紹介

株式投資

株式とは企業が事業資金を得るために発行するものです。「株式投資」とは、こうした企業が発行した「株式」を売買したり、企業から直接配当金などを得ることによって、利益を求めることを指します。

ニュースなどでよく耳にする「東証(東京証券取引所)」に上場している株式会社は約4,000社にも上ります。投資先の選択肢が豊富で、目的に応じて投資をしやすい点が株式投資の特徴です。例えば、短期間でのリターンを狙う場合は値動きが比較的激しい銘柄に投資するなど、資産の状況や投資目的に合わせて投資銘柄を選べます。

株式投資についてさらに詳しく知りたい方は、こちらの記事を参考にしてください。

株式投資とは株式を使い利益を得ること!方法とメリット、注意点を紹介

不動産投資

不動産投資とはアパートやマンションなどの不動産を購入して賃料収入を得る投資法です。初期費用としてある程度まとまった額の資金が必要になりますが、ローンを組んで不動産を購入し、賃料収入を得る中で返済していく形式が一般的です。

不動産投資で運用をするメリットとして挙げられるのは以下の3点です。

- 長期的に不労所得を得られる

- 節税対策

- 相続対策

デメリットとして挙げられるのは以下の4点です。

- 空室リスク

- 価格の下落リスク

- 災害リスク

- 流動性が低いため、簡単に売却できないことがある

金

金の特徴は世界共通の資産としての価値があるという点です。投資方法としては、代表的なものとして3つ挙げられます。

- 現物購入

- 純金積立

- 投資信託

「有事の金」といわれるように、戦争や紛争、急激な景気後退など、世界が混乱すると金の人気が高まり、金の価格が上昇する傾向にあります。

現物購入の場合、紛失・盗難のリスクがあるということがデメリットとして挙げられます。

FX

FXとはForeign Exchangeの略で為替の変動を利用して利益を狙う投資法です。

FX投資で運用をするメリットとして挙げられるのは以下の2点です。

- 平日24時間取引可能

- 少ない資金からでも取引できる

ただ、自己資金以上の資金で取引する場合は、リスクが大きくなり損失が一気に膨らむ可能性がある点に注意が必要です。大きなリスクを取りたくない人やFXの短期的な値動きの激しさに冷静に対応できない人は、FX以外の投資対象を選ぶほうが良いでしょう。

暗号資産

暗号資産とはインターネット上でやり取りできる電子的な資産で、ビットコインやイーサリアムなど様々な種類があります。

以前は仮想通貨と呼ばれていましたが、法定通貨と誤解される恐れがあるとして、通貨と明確に区別するため名称が暗号資産に変更されました。暗号資産は、国家やその中央銀行によって発行された法定通貨ではありません。

また、裏付け資産を持っていないことなどから、利用者の需給関係などのさまざまな要因によって、暗号資産の価格が大きく変動する傾向にある点には注意が必要です。

また、暗号資産に関する詐欺などの事例も数多く報告されていますので、注意が必要です。値動きが激しい暗号資産はハイリスク・ハイリターンな投資対象であり、リスクを取ってでも大きな利益を狙いたい人に向いています。

リスクと上手に付き合おう

再度、リスクとリターンの関係を見てみましょう。

※上図はリスク・リターンのイメージであり、必ずしもこの図の通りであるとは限りません。

金融商品におけるリスクは、不確実性のことを指します。大きなリターンが得られる可能性もあれば、大きな損失が出る可能性もあるということです。

リスクを小さく抑えようとするとリターンも小さくなり、大きなリターンを得ようとするとリスクも大きくなります。先述の通り、ローリスク・ハイリターンの金融商品は存在しません。

まずは手持ちの資産と投資の目的を確認し、どこまでのリスクを受け入れることができるのか、確認しましょう。そして、運用方法によってはリスクを抑えて効率的に運用することも可能です。そのために有効なのが、以下の3つの運用方法です。

- 長期投資

- 積立投資

- 分散投資

この3つの方法について解説します。

長期投資は複利効果が期待できる

短期投資では一時的要因で価格が大きく変動することがあります。長期投資では、この変動リスクが小さくなる傾向があります。また、長期投資は複利効果を得られるのもメリットです。収益を運用に回すことで利益が利益を生み、結果的に大きく資産形成ができます。

短期投資では、タイミングによっては損失が出やすくなります。また、リスクを低減するには値動きを常時チェックする必要がありますが、長期投資であればそんな必要はないでしょう。

積立投資で高値掴みを避ける

積立投資もリスクを抑える運用方法です。購入するタイミングを分散することで、高値掴みを避けることができます。

同じ金額を積み立てることで平均購入単価が下がるため、例えば投資信託を毎月同じ口数を購入するよりも効率の良い運用ができます。

分散投資で他の銘柄の弱点を補う

投資の世界には「卵を一つのカゴに盛るな」という言葉があります。資金(卵)をひとつの投資(カゴ)に集中させると、失敗した場合の損失が大きくなります。しかし、カゴを分けておけば、つまり分散して投資すれば、商品ごとの強みで他の銘柄の弱点を補うことができます。

分散する例としては次の4点が挙げられます。

- 地域(国内と国外、先進国と新興国など)

- 商品(預貯金と投資信託など)

- 通貨(円とドル、ドルとユーロなど)

- 時間(積立投資などを利用し、投資するタイミングをずらす)

少額から資産形成をする方法

ここまで資産運用の方法について確認してきました。

しかし、現時点でまとまった余裕資金が少ない場合、資産運用はできないのでしょうか。そんなことはありません。まとまった資金がなくても、資産運用を始めることは可能です。

ここからは、少額から資産を形成するのにおすすめの2つの方法を紹介します。この2つの方法は、併用も可能です。

NISA

NISAとは、一定の種類の投資信託の運用益が非課税になる制度です。NISAでは、毎月一定額を拠出し、長期・積立・分散投資に適した投資信託を購入することができます。2024年から新制度がスタートし、より使いやすい制度になります。

投資信託なので、運用成果によって価格の変動はありますが、資金が必要な時にいつでも払い出しが可能です。教育費の支払いや住宅の購入資金などの費用を形成するのに向いています。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

iDeCo

一方、iDeCo(個人型確定拠出年金)は、税制優遇を受けながら個人で運用する私的年金制度です。積み立てた掛金と運用益の合計額を、将来年金として受け取ることができます。公的年金制度は国民全員が必ず加入しますが、iDeCoへの加入は任意で、公的年金の不足分を補うために活用します。iDeCoは原則60歳まで引き出しができないため、老後の生活資金を用意する目的で使いたい方に向いています。

更に詳しくNISAとiDeCoについて知りたい方は、こちらの記事を参考にしてください。

資産運用を始める前に目的を確認!

あなたの資産運用の目的は何でしょうか??「子供の教育資金として」「車の頭金」「老後資金を用意したい」など、その理由は様々です。現時点では目的が曖昧だったとしても、そこには思い描いた何らかのゴールがあるはずです。

思い描いたそのゴールに向けて運用の計画を立ててみましょう。「ゴールベース」運用とは、個々の目標から逆算して資産を管理する手法のことです。将来的な目標を具体的な数字に落とし込み、目標の実現に必要な資金を逆算した上で、資産の運用方針や支出のコントロール方法を考えます。

目標を設定してから資産運用の方針を考えることで、リスクの最適化や長期的な運用の継続が期待できます。

例えば教育資金や車の頭金など、決められた時期までにまとまった資金を要する場合、NISAや債券投資などを取り入れた運用で目的を達成できる可能性があります。

現在30代で老後資金を用意したいのであれば、iDeCoなどを利用し長期的に資産形成する方法がおすすめです。

ゴールベースの運用について、詳しく知りたい方は、こちらの記事を参考にしてください。

資産運用アドバイスの専門家・IFAに相談しよう

投資初心者が資産運用を始める際には、不安を感じることが多いです。間違った情報に振り回されたり、詐欺と知らずに契約してしまったりということがないようにしましょう。投資初心者が資産運用を始めるにあたって、おすすめしたいことは以下の3点です。

- 公平中立な情報を選択しよう

- 投資信託相談プラザに相談しよう

- セミナーに参加しよう

公平中立な情報を選択しよう

誤った情報に振り回されないために、まずは公平中立な情報を参考にすることから始めましょう。金融庁などの公的機関が発行している刊行物やホームページもおすすめです。

投資信託相談プラザに相談しよう

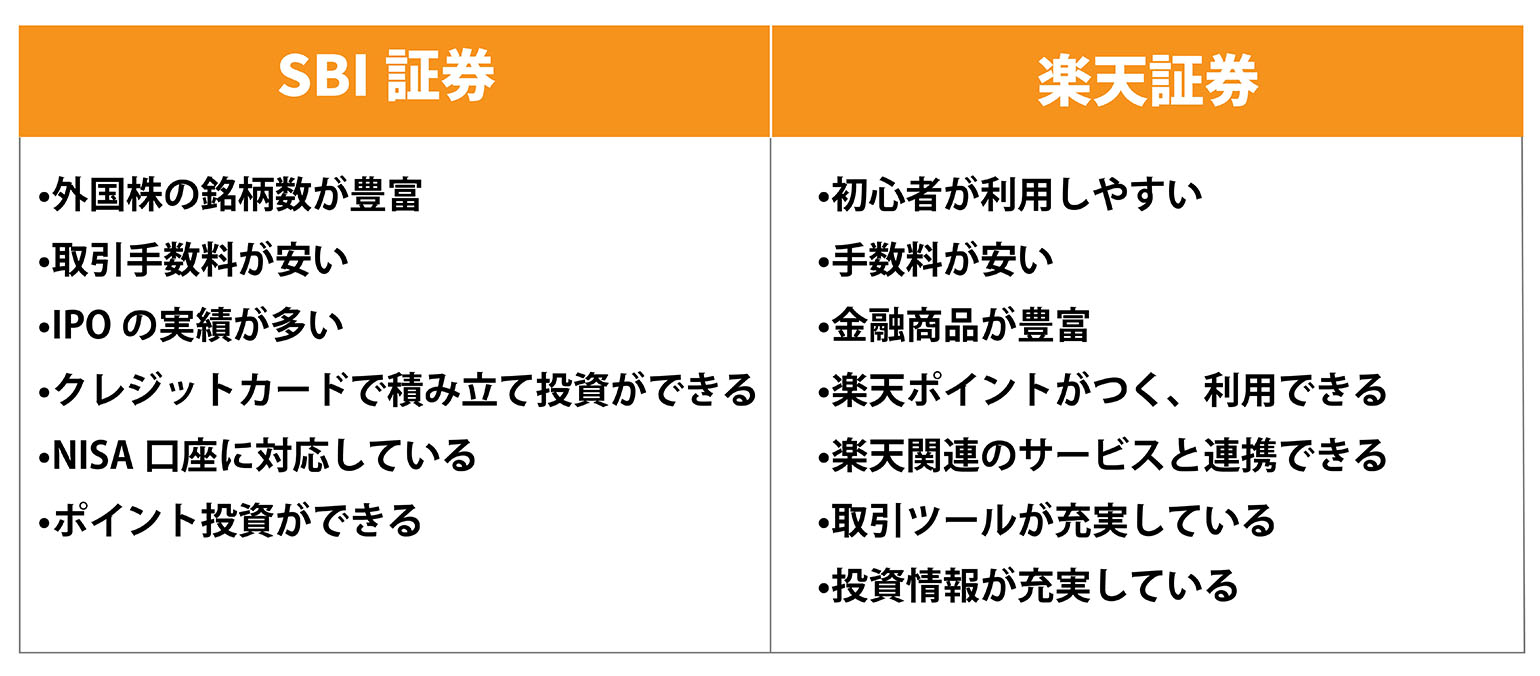

資産運用を始めるにあたって、どの会社を選んだらいいかわからないという悩みも多いかと思います。

日本にはなんと300を超える証券会社があります。数多くある証券会社から目的に合った会社を選ぶのは難しいでしょう。そこでおすすめしたいのが、ネット証券のSBI証券と楽天証券です。この2社を選ぶメリットは以下の表のとおりです。

どちらの会社も業界屈指の豊富なラインナップを展開しており、様々なニーズに合致した商品が見つかるでしょう。取扱手数料も他社と比較して安いものが多いです。また、初心者へのサポートも充実しています。

ただ、どちらもネット証券のため、対人相談ができません。対人相談ができずご不安な方は、投資信託相談プラザの無料相談の利用がおすすめです。投資信託相談プラザでは、SBI証券と楽天証券の口座開設から運用までの相談に対応しており、申し込み前の不安を解消できます。

また、SBI証券と楽天証券の口座を既にお持ちの方で、「キャンペーンを見て興味を持ち、口座は開設したけれど、どんなものを買ったらいいかわからない」「ネットの情報を見て商品を購入してみたけれど、自分の目的に合っているのか不安だ」という方へも、投資信託相談プラザでは無料で相談を受け付けております。ぜひ一度ご連絡ください。

セミナーに参加しよう

「相談する前に、じっくりと資産運用について学びたい」という方のためにはセミナー参加がおすすめです。投資信託相談プラザでは、毎月東京・大阪をはじめ、全国で資産運用・投資信託セミナーを開催しています。また、ご自宅から参加可能なオンラインセミナーも毎月開催しています。

資産運用の専門家であるIFAが、様々な経験や事例から導き出した成功事例について解説します。また、なかなか理解しづらい投資信託や債券、NISA、iDeCoなどの仕組みについてわかりやすく説明します。参加無料(要予約)ですので、お気軽にご参加下さい。

※店頭デリバティブ取引等(FXおよびCFD)につきまして、金融商品仲介業者は取扱いが禁止されているため、商品の説明等を行うことはできません。記載内容につきましては、投資判断の参考となる情報提供のみを目的としており、投資勧誘を目的としたものではありません。店頭デリバティブ取引等の口座開設やお取引に関するご質問等は、直接金融商品取引業者までお問い合わせ下さい。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

※iDeCoのご注意事項

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

・金融商品仲介業者である当社は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。

![]()

このコラムの執筆者

マネハブ編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。