2019年末から世界中で猛威を振るった、新型コロナウイルス(以下コロナと表記します。)

コロナは世界経済に大きな影響を与えたと考えられており、金融市場でも株式市場をはじめ多くの市場が荒れた展開となりました。

これまでの歴史でも、大きなショックは度々起こっています。記憶に新しいところでは、2008年9月のリーマンショックなどが挙げられます。このような金融危機といわれる状況下でこそ、おすすめできる運用方法があります。詳しく解説していきましょう。

あわせて読みたい

コロナが市場に与えた影響は?

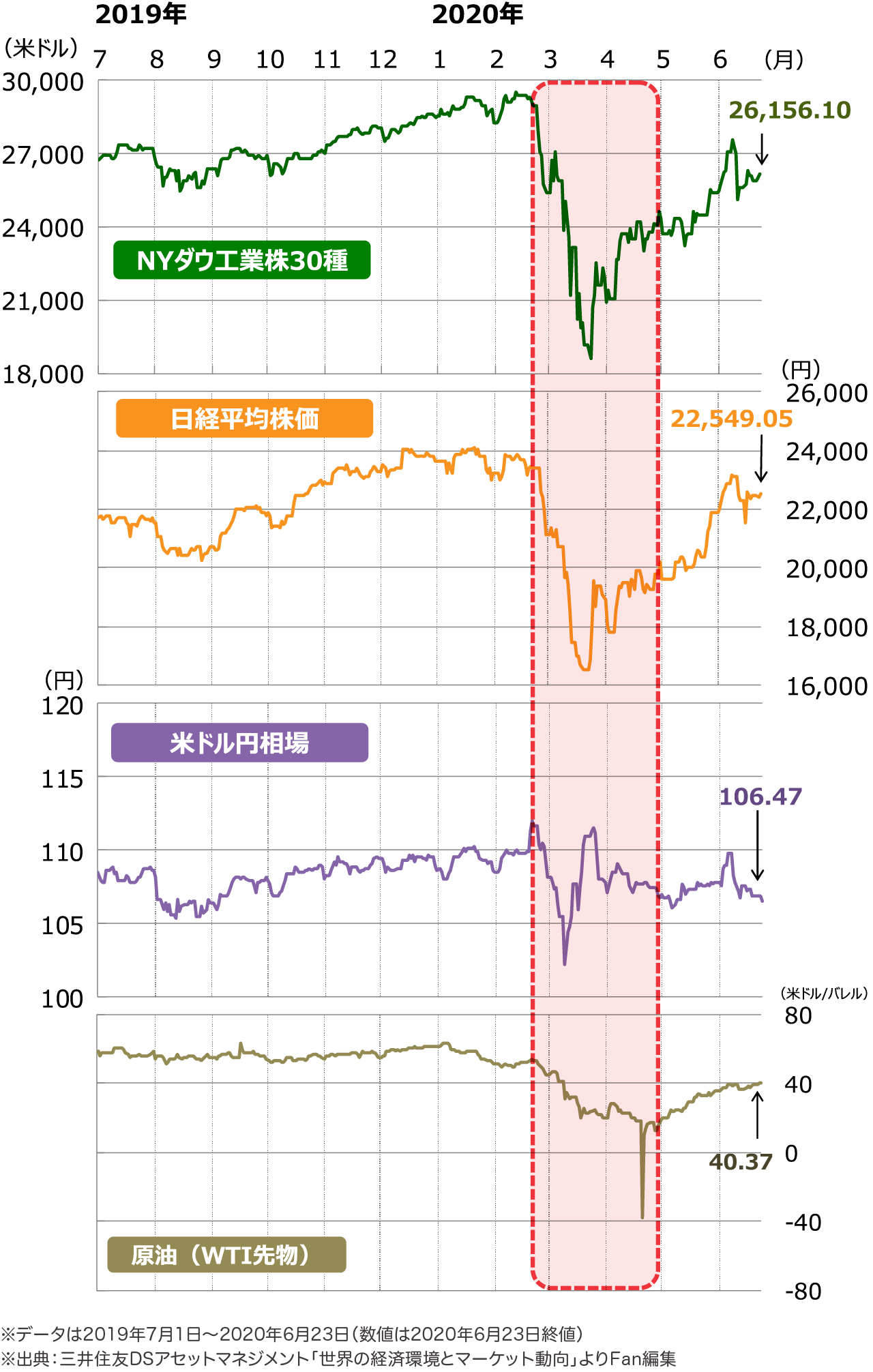

2019年末から始まったコロナショックは世界の市場を攪乱させました。当初コロナの感染は局所的で世界全体にはさほどの影響はないと考えられていました。

そのためコロナが確認された2019年末から2020年2月中旬頃までは金融市場に特段大きな動きは見られず、株価について言えばむしろ堅調に推移していました。

市場の雰囲気が一変したのは2020年2月下旬、世界的な株安が発生しドル円も急落(円が急騰)しました。

代表的な商品である原油の指数(WTI先物)がマイナスになるなど、リスクオフの動きが鮮明になりました。

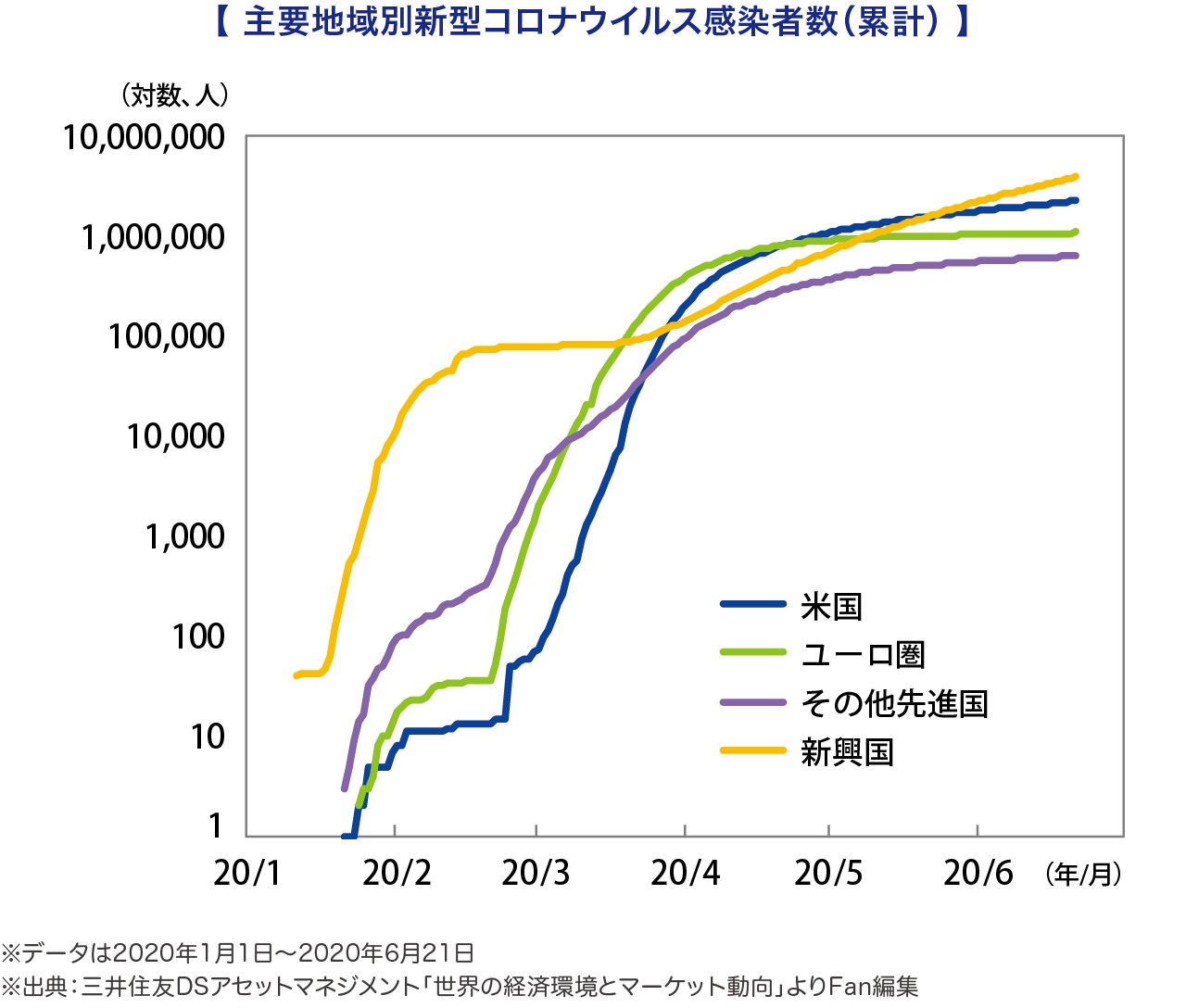

コロナの新規感染者もほぼ時を同じくして欧米を中心に世界的に急増していきました。

アメリカでは世界金融危機時を超え、1930年代の大恐慌時以来の失業率を記録し、中国でも2020年第1四半期のGDP成長率が公表開始以来初のマイナスになるなど、世界は戦後最悪の経済危機に直面しました。

その後、2022年の始めにかけて、コロナ感染がピークアウトし、景気回復が本格化するものと各国は見込んでいました。しかし、2022年2月のロシアによるウクライナ侵攻によって、また情勢は不安定になりました。

日本でも世界的な資源価格や食料価格上昇の影響は避けられず、歴史的な水準でインフレが継続しています。

インフレが続く状況下で、少しでも金融資産を守りたいと考え、資産運用に興味を持ち始める方も増えています。しかし、金融市場が混乱しているタイミングで投資をすることに、不安を感じる方もいらっしゃるのではないでしょうか。

そんな方へおすすめしたい運用方法が、「投資信託を活用した積立投資」です。

市場が荒れている時こそ強さを見せる積立投資! 投資信託と積立投資の相性は抜群!

上記で見た通り、大きなショックが発生した際は、各市場の変動幅は大きくなります。

投資の理想を言えば、安い場所で運用資金を一気に投じて高値で売り抜けたいものです。しかし実際にそのような運用をするのは非常に難しいのが現実です。

そこでおすすめしたい運用法が「積立投資」です。

積立投資であれば値段が高い局面では少ない数量を、値段が安い局面では多くの数量を買うことになるので、結果的に取得単価を低く抑えられる可能性が高くなります。

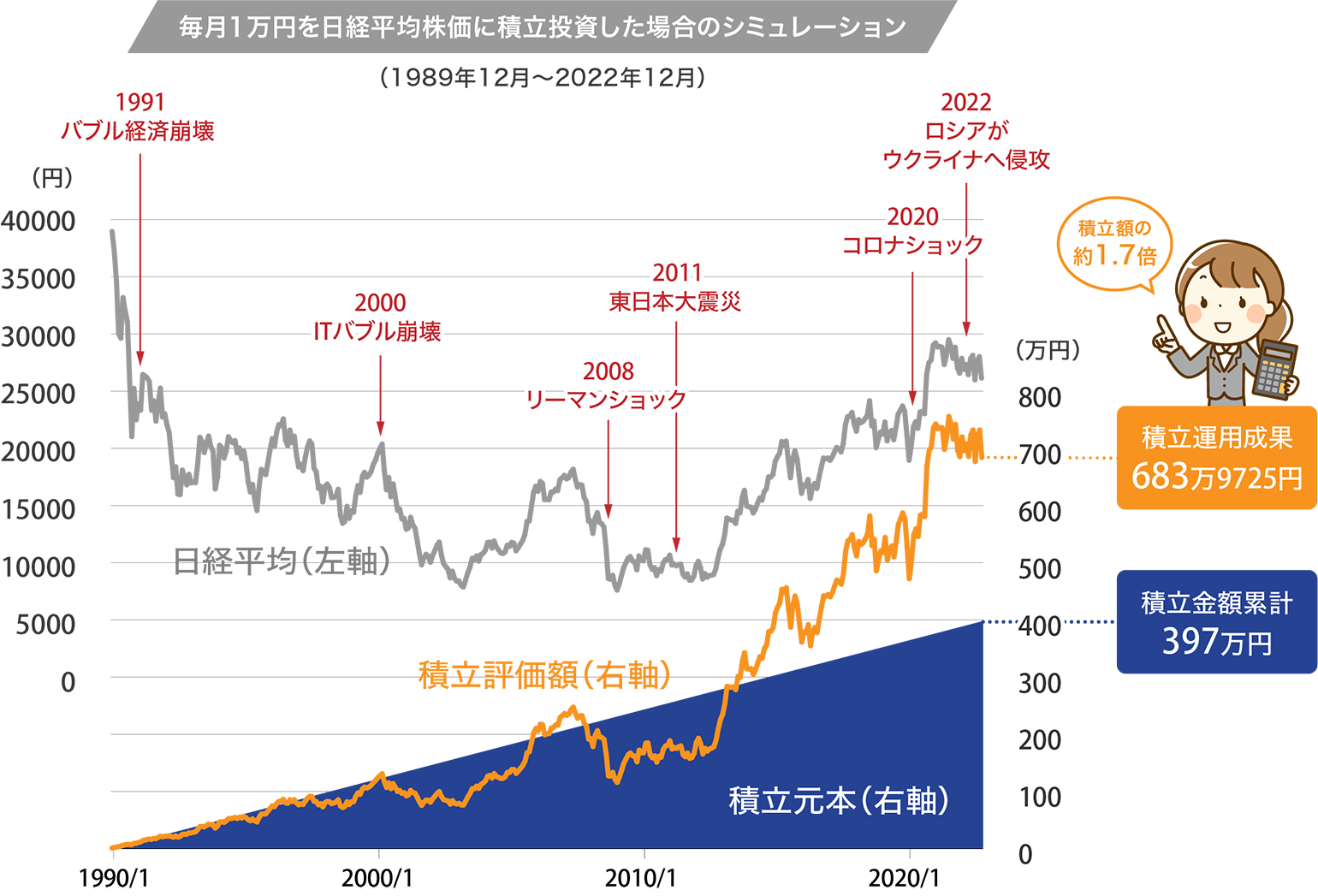

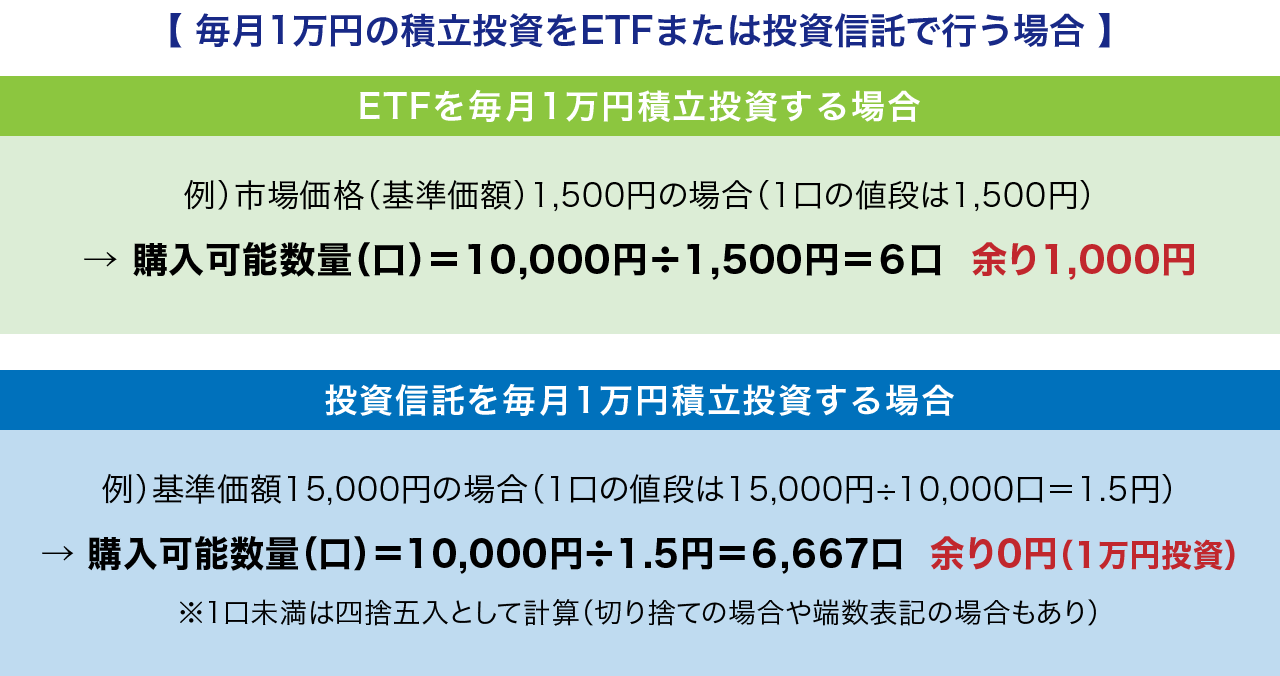

○○ショックなどのボラティリティ(値動き)が激しい局面では有効な運用手法です。そんな積立投資と相性が良いのが投資信託です。参考に、こちらの表をご覧ください。

出典:各種公表データをもとに株式会社Fanが作成

日経平均株価の価格に連動する投資信託に毎月1万円、バブル崩壊以前の1989年12月から投資した場合のシミュレーションになります。大きなショックが起きると日経平均株価は大幅に下がっていますが、下がっている局面でも一定の金額で購入を続けた結果、2022年現在では積立評価額は積立元本を大きく上回っていることがわかります。

ちなみに、SBI証券、楽天証券では、毎月100円から積立投資が可能となっています。

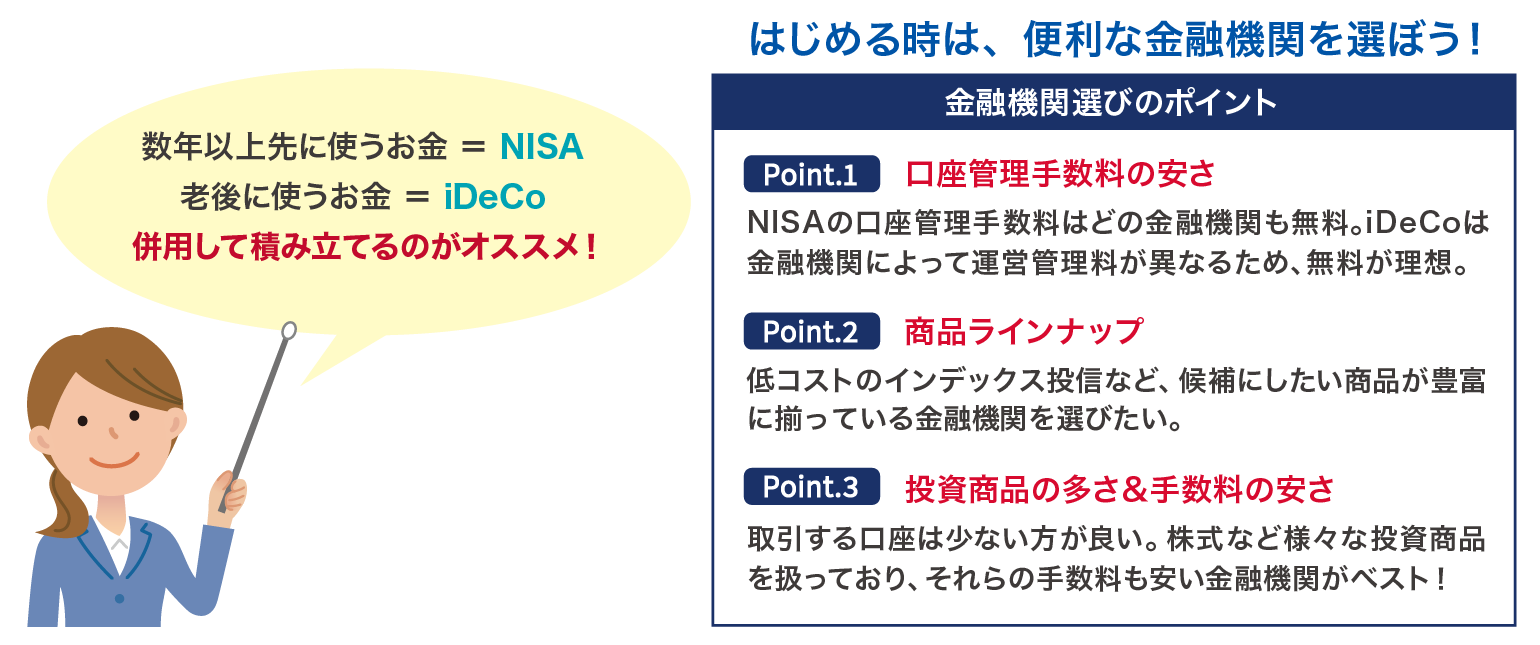

投資信託で積立投資を始めよう! まずはiDeCoやNISAの活用を!

投資をこれから始める方、投資信託の積立投資を始める方におすすめしたい制度が「個人型確定拠出年金のiDeCo(イデコ)」や「NISA」です。

これらの制度はいずれも税の優遇が受けられます。2つの制度に共通するのが運用益に対する税金が非課税、かからないということです。

運用益には本来20.315%の税金が取られます。それが非課税、“0”になるのです。

さらにiDeCoに関しては掛金を課税所得から差し引くこともできます(年間で10万円掛金を積み立てた場合、10万円が所得控除の対象となります)。

見た目の所得金額が少なくなりますので結果的に所得税負担が軽くなるというメリットが生まれるのです。

iDeCoもNISAも投資すると決めた投資信託を毎月定額でコツコツ積み立てていくことが可能です(iDeCoは投資信託以外に元本保証の商品も一部あります)。

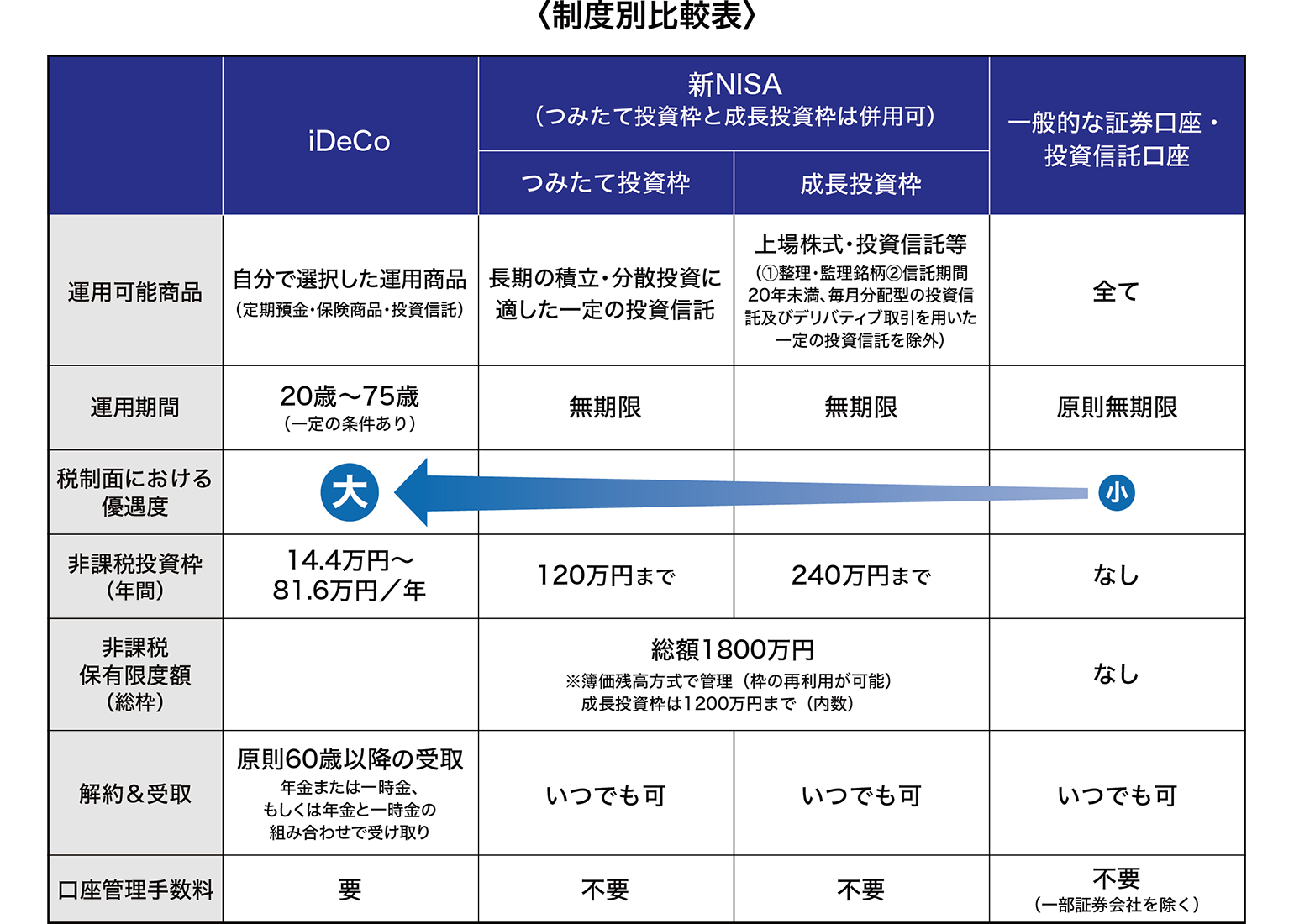

また、NISAについては、2024年1月から新制度にリニューアルされ、更に使いやすい制度になりました。各制度(NISAについては2024年1月からの新制度の内容になります。)の比較表は以下のとおりです。

出典:iDeCo公式サイト iDeCo(イデコ)の加入資格・掛金・受取方法等 、

出典:金融庁 新しいNISA をもとに株式会社Fanが作成

繰り返しとなりますが、おすすめしたいのは投資信託で積立投資を行うことです。そしてせっかく優遇制度があるのだから積極的に活用して欲しいと思います。

あわせて読みたい

積立投資を始めたいけど銘柄の選び方がわからない、買いたい銘柄は決まったけど注文の仕方がわからない等、何かお困りごとがあれば是非我々IFAにご相談ください。

我々IFAは金融機関からは独立した立場ですので、中立的なアドバイスをすることが可能です。投資の初心者にも多くご利用いただいております。

IFAのサービスについて知りたい場合などでもお気軽にお問い合わせください。

![]()

このコラムの執筆者

小須田 徹

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。

プライマリー・プライベートバンカー(日本証券アナリスト協会認定) 関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京丸の内店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。