2026年の税制改正において、2023年末に廃止されたジュニアNISAの後継として、2027年から新たに「こどもNISA」の創設が正式に決定しました。 お子さまの非課税投資を検討されているご家庭にとって、大きな転機となる見通しです。家族構成や家計状況によって「適した資産運用の方法」は一人ひとり異なります。新制度を見据えた長期的な戦略について、ぜひ一度弊社IFAまでご相談ください。

教育資金の準備に学資保険に加入すればいいのか、代わりにNISAで運用してはどうかと迷っている人は多いのではないでしょうか。それぞれ特徴が大きく異なるため、自分に合うのはどちらかをよく確認して選びましょう。

本記事ではNISAでの資産運用が学資保険の代わりになるのか、両者の違いや選ぶポイントを紹介します。

※旧NISAは2023年12月末で買付期間が終了し、2024年1月からは新しいNISA制度がスタートしました。新制度の内容については、以下の記事で詳しく解説しています。ぜひご確認ください。

あわせて読みたい

INDEX

学資保険の代わりにNISAを利用する方がいい?

子どもの教育資金に備え、学資保険の加入を検討している人も多いかと思います。一方で、学資保険の代わりとしてNISA制度を活用することに魅力を感じている人もいるのではないでしょうか。

学資保険とNISAでの資産運用は運用の仕組みが異なるため、それぞれの特徴を把握して、自分に合うものを選びましょう。

ここでは、学資保険と旧NISA制度、2024年1月にリニューアルしたNISA制度の概要を説明するとともに、学資保険とNISA制度を活用した資産運用のメリット・デメリットを解説します。

あわせて読みたい

学資保険とは

学資保険とは、子どもの教育資金を準備するための貯蓄型保険です。毎月決められた額の保険料を支払い、子どもの年齢に合わせて教育準備金や満期学資金を受け取れます。

学資保険を契約するのは一般的に親ですが、契約者である親に万が一のことがあった場合、それ以後の保険料の払い込みが免除され、契約はそのまま継続されるのが特徴です。教育準備金や満期学資金も契約通り受け取れ、教育資金を確保できます。

NISAとは

NISAとは、少額から長期・積立・分散投資ができる非課税制度です。学資保険とは異なり、投資の一種です。通常、投資で得た利益には約20%の税金がかかりますが、NISAであれば非課税となります。

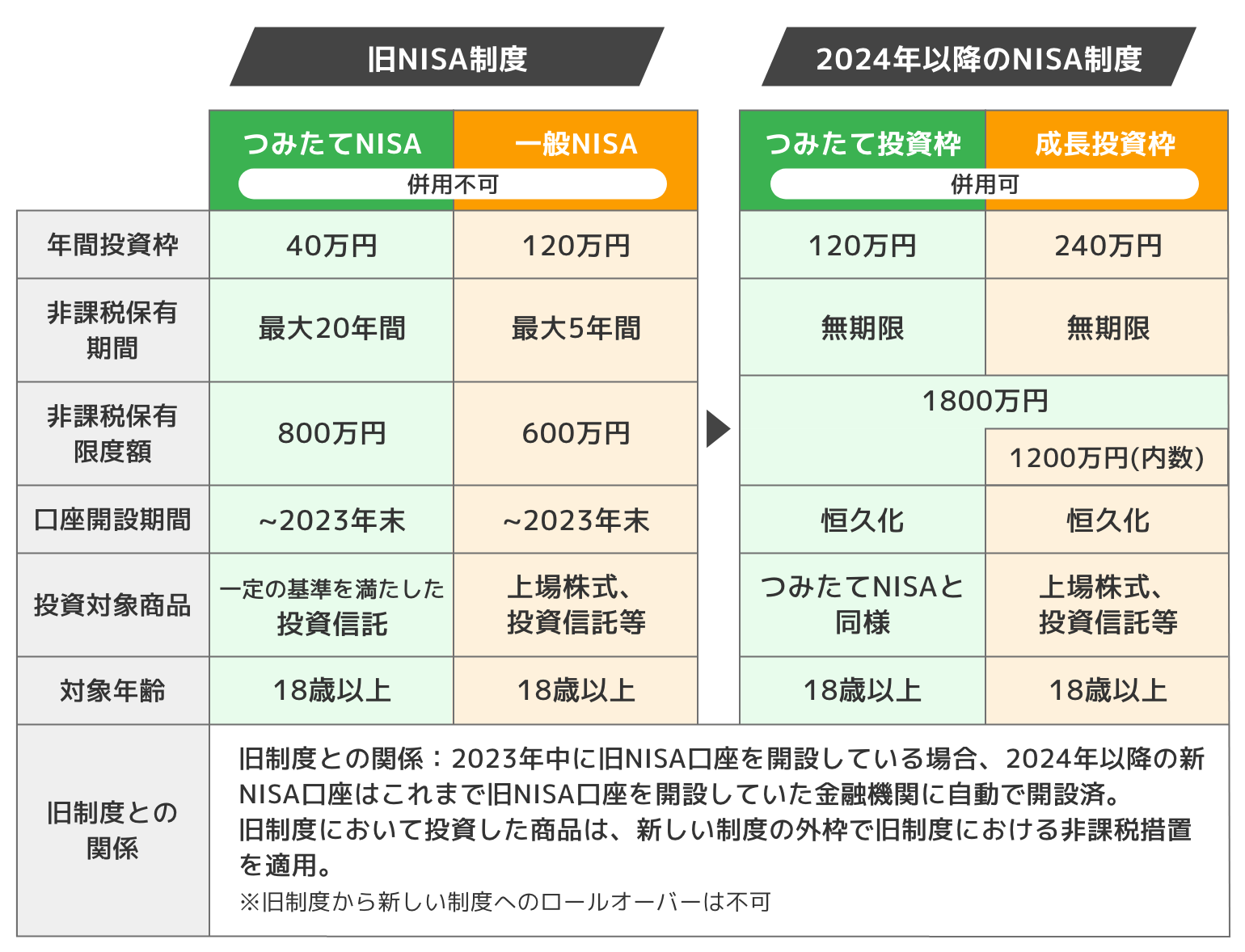

2024年1月に、NISA制度の抜本的な見直しが行われました。年間投資枠・非課税保有限度額共に大きく上限が拡大し、非課税で保有できる期間も無期限化されます。制度の改正内容は以下のとおりです。

出典:金融庁「新しいNISA」をもとに株式会社Fanが作成

旧NISA制度の中に、つみたてNISAという制度がありました。つみたてNISAの投資の対象となる商品は手数料が低く頻繁に分配金の支払いがないなど、一定の基準を満たした投資信託等に限定されていました。そのため、投資が初めてという人でも始めやすいのが特徴です。

2024年1月にリニューアルしたNISA制度においては、つみたてNISAの内容を継承する制度として「つみたて投資枠」が登場しました。つみたて投資枠における投資対象商品は、旧制度と同様の基準で選ばれています。

学資保険とNISAの違い

運用を始めるにあたって、まとまった資金があるケースではなく、毎月の積み立てで教育資金を用意する場合を想定して、話を進めます。

学資保険も、一括で運用できる商品もありますが、ここでは、毎月積み立て型の商品を想定して話を進めます。

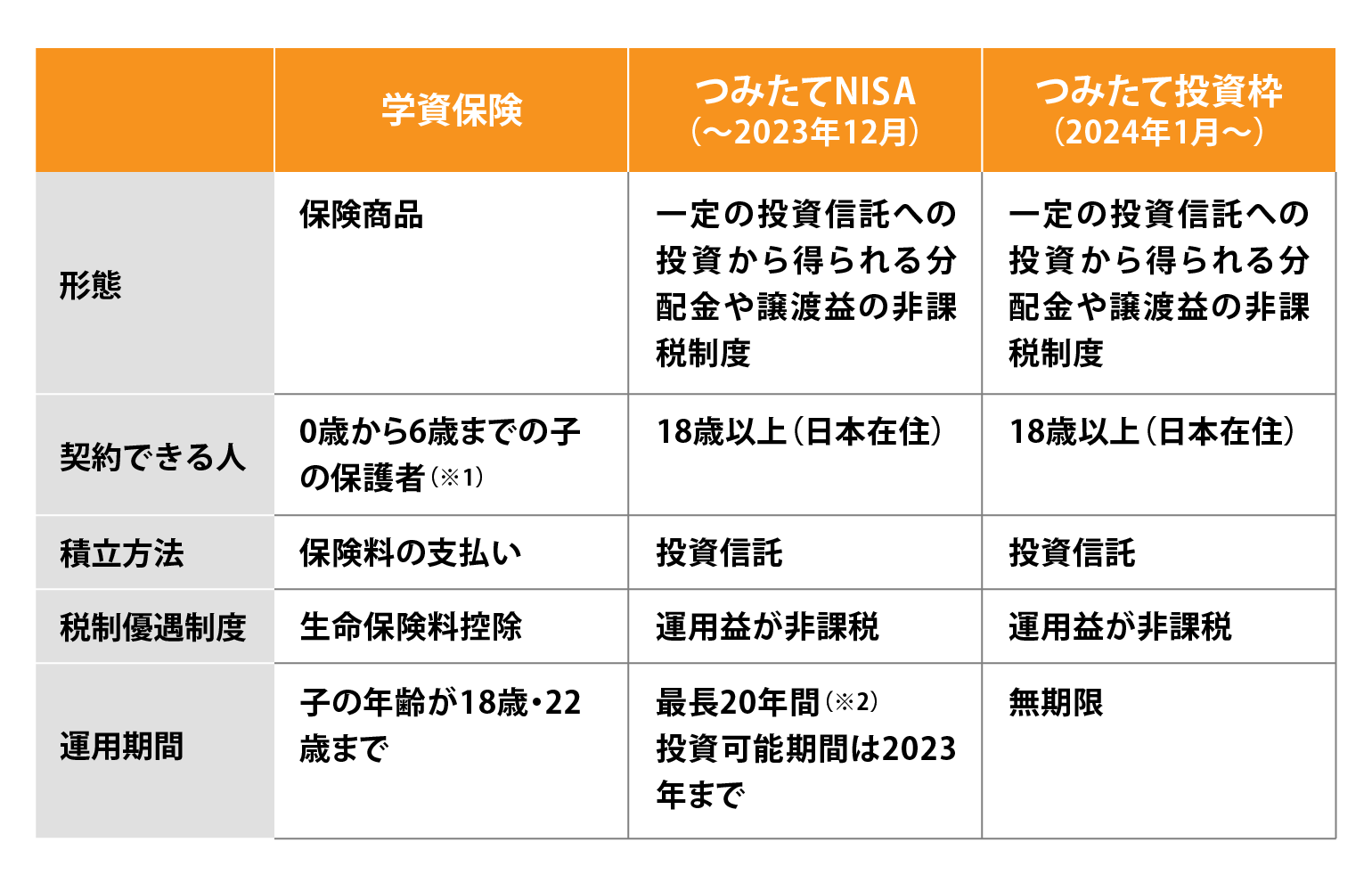

学資保険とNISA制度を活用した資産運用は、特徴が大きく異なります。それぞれの違いを表にしました。ここでは、学資保険と、旧制度のつみたてNISA、新制度のつみたて投資枠を比較します。

出典:金融庁HP「つみたてNISAの概要」を参考に株式会社Fanが作成

※1 7歳以上の子を被保険者として契約できる商品もあります。また、祖父母が契約者となる場合、加入できる年齢に制限がある場合があります。 ※2 2023年12月までに旧NISA口座で買付した商品については、2024年1月以降も非課税期間が終了するまで旧NISA口座で保有することができます。

学資保険は教育資金を満期まで貯めることを目的としているのに対し、NISAは投資で資産形成する点が大きな違いです。

学資保険は保険として医療保険の付帯ができ、保険料や受取額があらかじめ決まっています。これに対し、NISAは投資信託等の運用を行い、資産形成をしていくものです。元本割れのリスクはありますが、大きく増やせる可能性もあります。

また、学資保険は基本的に満期になるまで払い出しができないのに対し、NISAは払い出しの制限がなく、教育資金として必要になった場合にはいつでも払い出しができます。

NISAは、医療保障を受けるという点では学資保険の代わりになりませんが、教育資金を貯めるという点では代用が可能です。あるいは、両方を併用して上手に教育資金を増やすこともできるでしょう。

参考:金融庁|つみたてNISAの概要

参考:金融庁|新しいNISA

そもそも教育資金はいくらかかる?

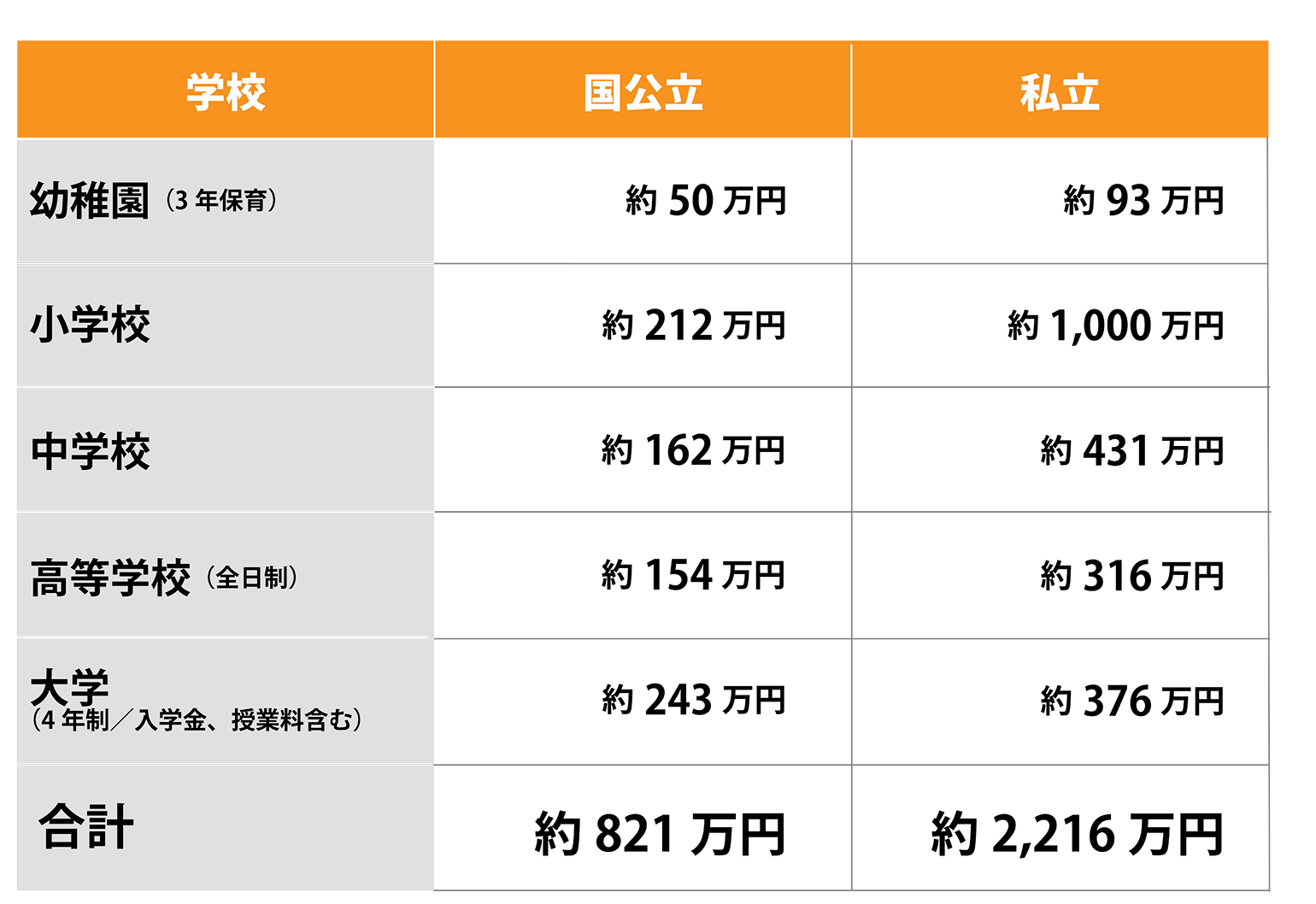

そもそも将来の教育費はどのくらいかかるのでしょうか。必要になる教育費は、公立学校を選ぶか私立学校を選ぶかで変わります。

幼稚園入園から大学を卒業するまでの教育費の総額の目安は、以下のとおりです。

※各数値は記事作成時点のものです。入学金の地域差や各優遇措置は考慮していません。

参考:文部科学省|令和3年度子供の学習費調査 をもとに株式会社Fanが作成

参考:文部科学省|国公私立大学の授業料等の推移 をもとに株式会社Fanが作成

全て私立学校を選んだ場合、全て公立学校を選んだ場合と比較して、総額で2.5倍以上の教育費がかかることになります。また、国立・私立大学ともに、学費は上昇し続けています。平成元年から平成29年までの約30年間で約30万円増加しています。

学資保険のメリット・デメリットとおすすめな人

学資保険は確実に教育資金が貯められ、契約者に万が一の場合に保障が備わっているなどのメリットがあります。一方、途中で資金が必要になったときには解約するしかなく、元本割れの可能性があるのがデメリットです。また、インフレに弱いという問題もあります。

ここでは、学資保険のメリット・デメリットと、学資保険がおすすめな人について解説します。

学資保険のメリット

学資保険は毎月(毎年)決まった金額を払い、お金が貯まるのがメリットです。普通預金のように自由に出金できないため、確実に教育資金を貯めることができます。また、学資保険は保険料控除の対象になるため、節税効果が得られるのも利点です。

契約者に万が一のことが起きたときの保障が備わっているのも、学資保険の優れたポイントです。一般的に契約者は親で、契約者が死亡もしくは高度な障害を負った場合、保険料の支払いが続けられなくなってしまいます。

そのため、学資保険は保険料払込免除特約により、万が一の際は以後の保険料が免除される仕組みです。免除されても契約内容はそのままで、契約通りの祝金や満期保険金を受け取ることができます。

学資保険のデメリット

学資保険は、基本的に途中解約ができません。解約自体は可能ですが、元本割れを起こす可能性があります。特に契約から間もない時期に解約した場合には、解約で戻ってくるお金はすでに払い込んでいる金額よりもかなり少なくなるでしょう。

途中で払えなくなることのないよう、十分な支払計画を立てて加入することが大切です。また、教育費が必要になるのは入学時だけではありません。習い事・学習塾の月謝や必要な道具を揃える費用など、支払いが発生する場面は多々あります。

満期で受け取るタイミング以外の支出にも備え、学資保険とは別に貯金をしておく必要があるでしょう。

また、学資保険はインフレに弱いのもデメリットです。インフレが進行した場合でも学資保険は契約時の利率で運用されるため、受け取る満期保険金の価値が商品契約時と比較して下がる可能性があります。

学資保険がおすすめな人

学資保険がおすすめなのは、以下のような人です。

- 堅実に教育資金を準備したい

- 万が一の場合の保障もほしい

- 貯蓄を続けるための強制力がほしい

学資保険は支払った保険料の分はほぼ確実に受け取れるため、教育資金としていくら受け取れるのかがあらかじめわかります。「堅実に教育資金を準備して資金計画を立てたい」という人に向いています。

学資保険は万が一の際に保険料の支払いが免除になる特約がつくため、安心して教育資金を準備したい人にもおすすめです。また、口座からの自動引き落としで自由に引き出しができないため、自力で貯金するのはなかなか続かないという人にも適しています。

つみたて投資枠活用のメリット・デメリットとおすすめな人

NISAの大きなメリットは、非課税で投資ができるということです。また、運用によっては大きな利益を獲得でき、学資保険よりも大きなリターンを得られる可能性があります。

ただし、あくまで投資であるため、元本割れのリスクはあります。

ここでは、旧制度のつみたてNISA、2024年1月からのNISAのつみたて投資枠を活用する際のメリット・デメリットと、おすすめな人についてみていきましょう。

つみたて投資枠活用のメリット

NISAは、投資信託等の運用益が非課税になるのがメリットです。

通常であれば、所得税15%と住民税5%の税金がかかり、2037年12月末までは、さらに復興特別所得税が加わって合計20.315%の税金がかかります。しかし、つみたてNISAで運用すれば、年間40万円まで最長20年間は非課税でした。トータル800万円の投資が非課税で運用できました。

更に、2024年1月からのNISA制度におけるつみたて投資枠は、年間120万円まで投資可能で、非課税保有限度額の総枠は1800万円まで利用可能です。そして、枠の再利用も可能です。

運用がうまくいけば、学資保険よりも大きなリターンを得られる可能性があるのもメリットです。

毎月の積立額は1,000円、1万円など、少額から始められます。生活に負担をかけず、長期的に資産形成できるでしょう。

投資回数や投資先の銘柄数に制限がないため、複数の銘柄を組み合わせた分散投資で効率的に資産運用することも可能です。

つみたて投資枠で投資できる商品は、手数料が安く、頻繁に分配金が支払われない商品に厳選されています。分配金等はそのまま再投資して運用すれば、複利効果が期待できます。複利効果は投資期間が長ければ長いほど大きくなります。長期運用によって大きく資産を増やすこともできるかもしれません。

つみたて投資枠活用のデメリット

NISAを使った運用は他の投資と同じく、元本が保証されていません。リスクがあることを把握して利用する必要があります。

また、損失が出た場合、他の運用益との相殺(損益通算)や、次年度への繰越ができません。

つみたて投資枠の年間投資枠には上限があり、資金に余裕がある場合でも上限額以上は運用できないのもデメリットでした。

しかし、2024年1月からのNISA制度においては、つみたて投資枠と成長投資枠の併用が可能になりました。もし資金に余裕があれば、成長投資枠を利用することも検討してみましょう。

つみたて投資枠の活用がおすすめな人

NISAを使った運用がおすすめなのは、以下のような人です。

- リスクを許容し、効率よく資産を増やして教育資金を準備したい

- 投資に興味がある

- 教育資金を貯めながら節税もしたい

リスクをとっても効率良く教育資金を貯めたいという人には、つみたて投資枠を使った運用がおすすめです。手数料が安いなど商品が厳選されているため、投資初心者でも安心して取り組めるでしょう。

また、もともと投資で資産運用することに興味がある人や、「できるだけ節税しながら教育資金を貯めたい」という人にも向いています。

あわせて読みたい

学資保険とNISAの利用はどちらがいい?

学資保険とNISA制度を利用した資産運用のどちらを選んだらよいか迷っている人は、以下のポイントを押さえましょう。

- 子供の年齢で考える

- 保険期間・運用期間で選ぶ

- 生命保険料控除の利用で考える

学資保険は被保険者の年齢が限定されています。また、保険期間は大学入学まで、もしくは卒業までとなっているため、年齢や保険期間の制限は選ぶ際の目安になるでしょう。

ここでは、学資保険とNISA制度を利用した資産運用、どちらかを選択する際のポイントを解説します。

子どもの年齢で考える

学資保険に加入できる被保険者の年齢は保険会社によって違いはありますが、一般的に6歳(小学校に入学前)までとされています。年齢に上限があるのは、満期までの運用期間を確保するためです。

そのため、学資保険の加入は、小学校に入学するまでを目安にする必要があります。NISA制度を利用して教育資金を準備する場合、子どもの年齢は関係ありません。教育資金の準備を始める際の子どもの年齢も、どちらを選ぶかの判断材料になるでしょう。

なお、年齢制限は子どもの年齢だけでなく、契約者の年齢にもあります。契約者に万が一の場合の保険料払込免除が関係しているためです。契約者の年齢の上限は性別や子供の契約年齢、保険期間などで左右され、早い場合では30代後半、遅い場合では60代半ばというように制限されています。

保険期間・運用期間で選ぶ

学資保険の保険期間は基本的に、18歳や22歳までに設定されています。大学入学まで、もしくは卒業までと考えてよいでしょう。

学資保険かNISA制度を利用した資産運用をするかで迷ったときは、どのくらいの期間、積み立てをしたいかも判断のポイントにするとよいでしょう。

生命保険料控除の利用で考える

学資保険は生命保険料控除の対象になり、年末調整や確定申告を行うことで所得税・住民税の節税ができます。保険料を払い込む期間はずっと適用され、長ければ20年以上の期間、控除を利用できるため、節税効果は高いといえるでしょう。

所得税・住民税それぞれの控除額は、年間の支払い保険料の額によって異なります。8万円を超えた場合は所得税の上限が一律4万円で、住民税は一律2.8万円です。手元に戻るのは年間所得にかかる税率によって変わります。

例えば、所得税の控除が4万円で所得税率が10%の場合、手元に戻ってくるのは4万円の10%分となる4,000円です。

もし、生命保険料控除の上限まで達していない場合は、学資保険の利用を検討してみてもいいかもしれません。

学資保険の代わりになるその他の方法

学資保険やNISA以外にも、教育資金を準備する方法があります。強制力のある貯蓄ができる自動積立定期預金や、保険料が割安になる低解約返戻金終身保険、保険料が外貨建てで運用される外貨建て終身保険などがあげられます。

それぞれの特徴を確認し、自分に合う方法を選びましょう。ここでは、学資保険の代わりになるその他の方法を紹介します。

自動積立定期預金

毎月あらかじめ設定した日に設定した金額が自動的に振り替えられる預金です。ボーナス月など、特定の月のみ増額して預け入れができたり、手持ちの資金に余裕があるとき、その都度自由に増額積立ができたりする商品もあります。

各金融機関ごとにさまざまな種類があり、自分に合った商品が選べるのが特徴です。利息は高くないものの自動で積立ができるため、半強制的に貯蓄ができるのがメリットといえるでしょう。

低解約返戻金型終身保険

終身保険とは死亡保障・高度障害保障が一生続く保険であり、低解約返戻金型は払込期間中の解約返戻金が低く設定されている終身保険です。

解約返戻金が通常の終身保険よりも約70%に抑えられていますが、保険料の払込が終了すると通常の水準まで戻ります。解約返戻金が抑えられる代わり、保険料が通常の終身保険より割安になっているのが特徴です。

保険料払込期間の終了時期を子どもの進学など教育費を必要とするタイミングに合わせれば、解約返戻金を教育資金にあてることができます。

外貨建て終身保険

保険料が外貨建てで運用される終身保険です。終身保険の解約返戻金が一番高くなるタイミングで途中解約して、教育費に充てる方法もあります。

一般的に日本円よりも、米ドルなどの外貨の方が金利は高い傾向にあるので、金利のメリットを享受できるかもしれません。また、為替相場によっては、解約返戻金を日本円に換算して受け取る際、契約時よりも為替レートが円安であれば利益が発生します。

ただ、教育費として利用したいタイミングで契約時より円高だった場合は、想定していたよりも手元に入る資金が少なくなることもあり、注意が必要です。また、中途解約が可能なタイミングが、予定している教育費が必要なタイミングと合うかどうかも、事前に確認が必要です。

学資保険とNISAの利用で迷ったら専門家に相談しよう

子どもの教育費にはまとまったお金が必要になるため、できるだけ早めに準備したいものです。

子どもが7歳以上になっていて学資保険に入れないという方は、代わりにNISA制度の活用を検討してみましょう。すでに学資保険に加入している場合にも、プラスしてNISAを始めることで余裕をもって教育資金の準備ができるかもしれません。

「学資保険とNISA制度を利用した資産運用はどちらが自分にとっていいのか迷っている」

「我が家に合った教育資金の貯め方が知りたい」

そのような方は、投資信託相談プラザの個別相談を利用してみてはいかがでしょうか。教育資金を貯める上で出てくる悩みや疑問点を、専門家にぜひご相談ください。相談料は何度でも無料です。

あわせて読みたい

NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・2024年からの新NISAでは年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・2024年からの新NISAにおけるつみたて投資枠では積立による定期・継続的な買付しかできません。

※ その他、2024年からの新NISA に関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。