この記事のポイント

- 投資信託は専門家が代わりに運用するので、投資初心者でも利用しやすいというメリットがある

- まったくリスクがないわけではなく、元本割れのリスクはあるので、留意しておく必要がある

- 投資信託購入時には手数料が記載された投資信託説明書が、運用時には投資信託の運用実績を記した運用報告書が交付されるので、目を通そう

- 投資信託の知識を深めることによって、商品の選択の仕方やリスクに対する判断力を磨くことができる

投資信託とは、投資家から集めたお金を運用のプロが代わりに株式や債券など複数の資産に投資・運用し、その収益を投資家に分配する金融商品です。各金融会社の方針に基づいてプロが投資を行います。

本記事では投資信託の仕組みやメリット・デメリットを初心者の方にもわかりやすく解説します。ぜひ参考にしてください。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

投資信託とは

投資信託とは投資家から集めたお金を資金として、各金融機関のファンドマネージャーが株式や債券など、複数の投資対象に投資・運用する商品です。投資家の投資額に応じて、運用の収益を分配します。

投資信託の運用の成績は市場の状況によって変動し、損益がでる場合もあります。つまり銀行の預金と違って、必ずしも元本が保証されるわけではないので、注意が必要です。

投資信託の運用の仕組み

投資信託は販売会社と信託銀行、運用会社の3つの金融機関が役割分担することによって運用されています。

販売会社の役割

販売会社の役割は投資家ごとの口座の管理、投資信託の販売や換金、分配金・償還金の入金などです。

証券会社や銀行、郵便局などが販売会社にあたります。販売会社は投資家の資産運用に関する問い合わせに答えたり、相談にのったりして顧客をフォローする業務も行います。投資家にとっては投資信託の窓口的な存在です。

信託銀行の役割

信託銀行の役割は投資家から集めたお金を保管・管理することです。信託銀行は「受託会社」とも呼ばれ、運用会社からの指示のもと、株式や債券などの売買と管理を行います。

運用会社の役割

運用会社の役割は投資信託を設定して、投資された資金を運用することです。ファンドマネージャーが経済の情勢、市場の動向、国際情勢など、さまざまなデータを収集・分析し、どのように投資するかを考えて信託銀行に運用の指示を出します。

収益がでるかどうかは、投資の仕方にかかっているので、運用会社の役割がとくに大きなウエイトを占めていると言えるでしょう。運用会社は「委託会社」とも言います。

投資信託と株式投資の違い

投資信託と株式投資の大きな違いは運用するのが誰であるかということです。

投資信託は投資家の代わりに経済・金融などに関する知識を身につけた専門家が運用を行うので、投資に関する知識がそれほどない初心者にとって利用しやすい商品と言えます。

株式投資は投資家自らが買う株式の銘柄を選択するので、投資に対する知識が必要です。

また、一般的に投資信託はプロに投資を任せるので、手数料や信託報酬などの費用がかかります。株式投資は、証券会社へ取引に係る委託手数料を支払いますが、当該委託手数料の額は証券会社により異なります。

あわせて読みたい

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

投資信託の基本的な用語をチェック

投資信託について理解を深めるためには、投資信託に関するいくつかの専門用語を知っておく必要があります。ここでは「基準価額」と「値上がり益と分配金」という2つの基本的な用語について解説しましょう。

基準価額に関しては、定義だけでなく、どのようなタイミングで決まるのか、そしてどうやって算出されるのかについても、説明します。

基準価額

基準価額とは投資信託の値段のことです。1口の値段と定義される場合と1万口の値段と定義される場合の2種類がありますが、一般的に基準価額はわかりやすさを優先して1万口あたりの値段が公表されています。

「口(くち)」というのは投資信託の取引を行う場合の単位のことです。基準価額は営業日に一日一回更新され、その値段は投資信託の運用実績によって変動します。

■基準価額が決まるタイミングと算出方法

基準価額が決まるタイミングは、投資対象が国内の資産なのか海外の資産なのかで異なります。

国内の資産は、申し込み受付日の国内マーケットの終値に基づいて運用会社において算出され、翌日早朝に前営業日の日付で公表されます。なお当日の受け付けは基本的には15時までです。

海外の資産は、申し込み受付日の翌日の海外マーケットの終値に基づき、円換算レートでの換算をした後に、運用会社において算出され、翌日の国内資産の算出結果とともに、申し込み受付日の翌々日の早朝に公表されます。

申し込み受付日の翌日が海外の休場日である場合は、翌々日の扱いとなります。

基準価額の求め方は下記のとおりです。

基準価額(1万口あたり)= 純資産総額 ÷ すべての口数 × 10,000

純資産総額とは投資信託がファンドとして管理している総資産の金額から負債を引いた額で、投資信託に参加しているすべて投資家が所有する資産です。

この純資産総額を投資信託のすべての口数で割ることで、1口あたりの価額が算出され、10,000をかけることによって、1万口の基準価額を求めることができます。

値上がり益と分配金

値上がり益とは投資信託の運用によって得た収益のことで、投資信託の基準価額が購入時よりも高くなった場合に、その差額が値上がり益となり、投資信託を売却した時に受け取ることができます。値上がり益はキャピタルゲインとも呼ばれます。

分配金とは投資信託が運用によって得た収益を、投資信託の保有口数に応じて、決算が行われるタイミングで分配するお金です。分配金は投資信託が管理している資産から支払われるため、純資産総額は減り、基準価額も下落することになります。分配金はインカムゲインとも呼ばれます。

あわせて読みたい

【3ステップ】投資信託で運用を始めよう

投資信託を始めるためには販売会社との間でいろいろな手続きを行うことが必要です。販売会社とは投資信託の販売を行っている証券会社、銀行、郵便局などを指します。投資信託で運用するステップは次の3つです。

- 口座を開設する

- 商品を選んで購入する

- 分配金を受ける

それぞれの項目について、詳しく説明しましょう。

1.口座を開設する

まず投資信託の販売会社に口座を開設します。販売会社によっては窓口に行かなくても、電話やインターネットで完結する場合もあります。事前に販売会社の情報を収集しておくと良いでしょう。

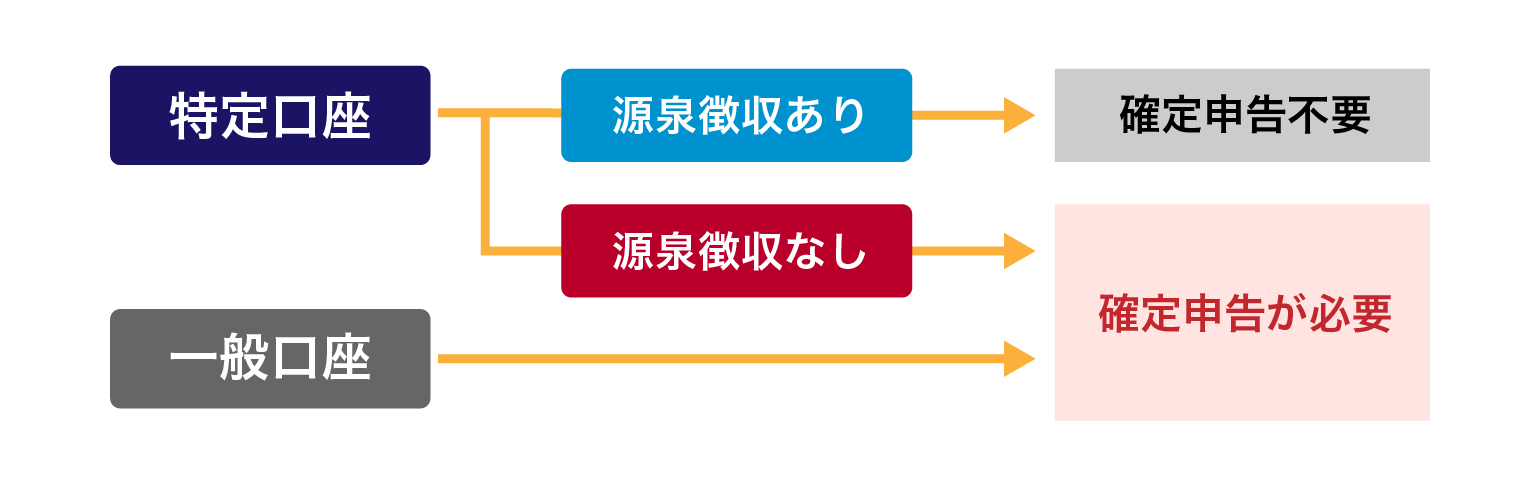

口座は一般口座と特定口座の2種類があります。

特定口座とは

特定口座とは投資信託の売却益に対しての所得税や住民税の納税を簡単な納税申告手続きで完了できる制度です。

特定口座には源泉徴収ありと源泉徴収なしの2種類があり、源泉徴収ありを選択した場合は販売会社が所得税・住民税の源泉徴収を代行して納付するため原則確定申告する必要がありません。

源泉徴収なしを選択した場合には販売会社が作成した「年間取引報告書」を利用することによって、簡単に確定申告ができます。手続きを簡略化したい場合には、特定口座の開設を検討すると良いでしょう。

2.商品を選んで購入する

口座を開設したら、次は投資信託の商品を選んで購入します。

株式や債券、国内資産と海外資産など、さまざまな組み合わせの商品があるので、投資対象が何なのか、どのような運用をしてくれるのか確認することが必要です。

販売会社から各商品の投資信託説明書(交付目論見書)を渡されるので、購入前に必ず確認しましょう。

説明書の内容は購入時手数料や信託報酬、信託財産留保額の手数料などの詳細です。購入前に必ず確認するようにしてください。

3.分配金を受ける

投資信託で発生する分配金の取り扱いは2つの方法があり、購入時にどちらにするか選択します。銘柄によってはあらかじめ決められており、選べない場合もあります。

購入した後に決算日を迎えると、「分配金のお知らせ」あるいは「分配金再投資のお知らせ」という通知がきます。

- 分配金受取型

- 受取型の場合は指定口座に分配金が振り込まれます。

- 分配金再投資型

- 再投資型はそのまま分配金が再投資されます。

受取型を選択した場合は指定口座に分配金が振り込まれますが、この際に販売会社から投資信託の運用実績を記した運用報告書が交付されるので、目を通しておくと良いでしょう。

投資信託を換金あるいは償還して現金化したいとき

投資信託の換金方法は2種類あります。

- 換金:途中での解約

- 原則いつでも申し込み可能

- 投資信託の種類によっては、一定期間は解約ができない「クローズド期間」が設けられているものもあるので、事前の確認が必要

- 償還:満期または繰上償還による精算

- 投資信託の運用期間が終了して、信託財産の清算を行い、償還日時点の保有者に対して保有口数に応じた償還金を返還すること

あわせて読みたい

投資信託の3つのメリット

投資信託は各販売会社でさまざまなものが販売されています。

いろいろな投資の仕方ができ、種類が豊富であることが魅力的な金融商品です。投資信託にはたくさんのメリットがあります。その主なものは次の3つです。

- 少額での投資ができる

- 専門家が運用するので初心者でも購入しやすい

- 分散投資なのでリスクを低く抑えられる

それぞれ詳しく解説しましょう。

1.少額での投資ができる

投資信託の大きなメリットは少額から投資できることです。

株式投資や債券投資を行う場合にある程度のまとまった資金が必要です。投資信託が少額からスタートできるのは投資の初心者にとってもありがたいメリットと言えるでしょう。

投資信託には複数の金融商品が組み込まれており、取引の単位は「口」で、1口から取引が可能な商品もあります。多くの販売会社では毎月一定の金額を積み立てて投資する投信積立を扱っているので、予算やライフプランに合わせて投信積立を組み込むこともできます。

2.専門家が運用するので初心者でも購入しやすい

投資信託は投資家に代わって、ファンドマネージャーが運用してくれるので、投資初心者でも始めやすいというメリットがあります。

運用期間中には月ごとの運用レポートや運用報告書によって運用実績を確認できるため、運用状況の把握も可能です。

専門家にまかせることにより、個人では買いにくい海外の資産や特殊な金融商品を組み込んだ投資信託を選択することもできます。

3.分散投資なのでリスクを低く抑えられる

投資信託はさまざまな種類の資産に分散して投資する仕組みになっているため、リスクを分散することができ、リスクを低く抑えることができます。このリスクの分散は投資信託の大きなメリットと言えるでしょう。

さらに投信積立を選択した場合には、1年当たりの価格変動のブレを小さくする時間分散効果が生まれるため、さらに大きなリスクの分散効果が期待できます。

あわせて読みたい

投資信託の3つのデメリット

たくさんのメリットのある投資信託ですが、デメリットがまったくないわけではありません。考えられる主なデメリットは次の3つです。

- 元本割れのリスクがある

- 株式とは異なりタイムリーに売買できない

- コストがかかる

この3つのデメリットについて詳しく解説しましょう。

1.元本割れのリスクがある

投資信託だけでなく、投資全般に言えることですが、元本割れのリスクがあることはデメリットと言えるでしょう。

投資信託はさまざまな資産へ投資するので、リスクを分散することができます。また投信積立を利用することで、購入時期が長期間にわたるため、年ごとの価格変動のリスクを分散することもできます。

リスクを低減することはできますが、元本割れのリスクをゼロにすることはできません。しかもリスクにはさまざまなものがあります。

■具体的なリスク

投資信託の主なリスクには価格変動、為替変動、金利変動などがあります。

価格変動リスク

価格変動リスクとは投資信託の中に組み込まれている株式や債券の価格が急激に変動するリスクです。

株価は市場の需要と供給の関係によって決まりますが、通常、政治や経済、企業の業績などに影響を受けるため、予測ができない事態も考えられます。

為替変動リスク

為替変動リスクは為替レートが変動するリスクです。

国内の資産のみに投資する場合は影響を受けませんが、投資信託では外国通貨建ての資産への投資を行うケースもあり、その場合は影響を受けることもあります。

投資信託においては、一般的には円高になれば基準価額にマイナスの影響、円安ならばプラスの影響を受けます。

外国の株式や債券などの資産への運用が含まれる投資信託を購入する場合には、為替変動リスクがあることに留意する必要があるでしょう。

あわせて読みたい

金利変動リスク

金利変動リスクは金利が変動するリスクです。

一般的には金利が上がると債券価格は下落する傾向があり、金利が下がると債券の価格は上昇する傾向があります。満期までの期間が長くなれば長くなるほど、金利変動の影響を大きく受ける可能性があることを念頭においてください。

信用リスク

株式を発行している企業や債券を発行している国、地方公共団体の信用力の変化によって価格が変動するリスクです。

カントリーリスク

投資対象の国や地域の政情不安などによって価格が変動するリスクです。

このように、投資信託にはリスクが複数あることを踏まえておく必要があるでしょう。

2.株式とは異なりタイムリーに売買できない

投資信託は株式のように日々の中での評価額の変化に合わせたタイムリーな売買をすることはできません。

投資信託の中には複数の金融商品が組み込まれており、それぞれの時価評価に基づいて、一日一回、基準価額が公表される仕組みになっています。

売買取引は基準価額が公表される前に締め切られるため、株式のように刻一刻と変化する評価額での売買が不可能です。短期的に利益を得ようとする場合には、投資信託以外の投資を選択することがより適切と言えるでしょう。

3.コストがかかる

投資信託は投資の専門家が代わりに運用する仕組みになっていて、いくつかの手数料がかかります。一般的に負担しなければならない手数料は購入時手数料、信託報酬、信託財産留保額などです。

- 購入時手数料:投資信託商品を購入する際に販売会社に支払う手数料

- 申し込み価格の数%を直接支払うのが一般的な手続き

- なかにはノーロード型という購入時に手数料がかからない商品もある

- 信託報酬:投資信託の運用・管理のための費用で、運営会社に支払う手数料

- 投資信託の運用財産の中から間接的に支払われる

- 基本的には投資信託を保有している期間中に、純資産総額に対して計算されて、1年分の費用を365で割った金額を毎日差し引かれる

- 信託財産留保額:投資信託を解約する時に発生する手数料

- 売却代金の0.1%ほどが解約時に換金の代金から差し引かれる

- 手数料とは区別して徴収される費用で、販売会社が受け取り先になっているのではなく、信託財産として留保される

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

まとめ:投資信託を賢く使って効果的な運用をしよう

最後にこの記事のポイントをまとめます。

- 投資信託は投資家から集めたお金を資金として、投資会社の投資運用の専門家が国内外の株式や債券など、複数の資産に投資・運用する商品

- 運用の専門家が代わりに運用するので、投資初心者でも利用しやすいメリットがある

- 複数の資産を購入することになるので、リスクの分散効果も期待できる

- ただし、まったくリスクがないわけではなく、元本割れのリスクはあるので、留意しておく必要がある

- 投資信託購入時には手数料が記載された投資信託説明書が、運用時には投資信託の運用実績を記した運用報告書が交付されるので、目を通そう

- 投資信託の知識を深めることによって、商品の選択の仕方やリスクに対する判断力を磨くことができる

投資信託についてもっと知りたい方はこちらのページもおすすめです。初心者にもわかりやすく解説しています。

投資信託相談プラザの資産運用セミナーでは初心者が気軽に参加できるオンラインセミナーが開催されています。もちろん、投資信託に関するセミナーも用意されています。ぜひ参加してみてください。

あわせて読みたい

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。