この記事のポイント

- 「インデックスファンドさえ持っていれば安心」というのは誤解。

- インデックス運用は一長一短!自分の投資目的に合わせた商品を選択しよう。

- 「コスト」だけをもって「インデックスファンドの方が優れている」と考えることがないようにしよう。

NISA、iDeCo(イデコ)(個人型確定拠出年金)等の制度が充実したことにより、個人投資家における資産運用ニーズが上昇しています。

一言で資産運用と言っても、様々な選択肢があります。株式や債券等に投資することが簡単にできる時代になりました。手数料が安いネット証券の口座開設数増加と共に、低コストで運用可能なインデックスファンドが個人投資家の間で人気になっています。

今回は、書籍・雑誌等で特集が組まれることもあるインデックスファンドについて掘り下げていきます。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

インデックスファンドとは?

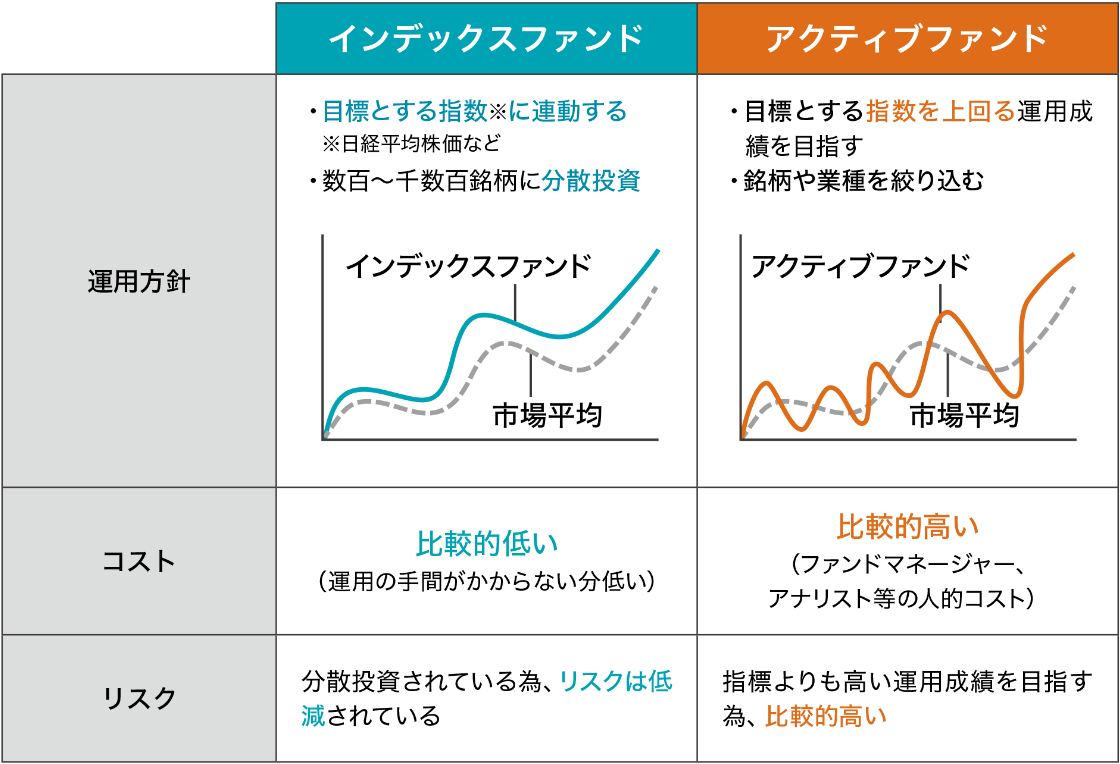

インデックスファンドとは日経平均株価、TOPIX、NYダウなどの参考指数(インデックス)に連動させることを目的とした投資信託です。インデックスファンドとアクティブファンドの違いをみてみましょう。

インデックスファンドとアクティブファンドの違い

インデックスファンドを持つメリット

- 参考指数(市場平均)に連動、結果に納得しやすい

- 平均的なリターンを得られるため

- 運用方針を詳細に考える必要があまりなく、かける手間が少ない

- 運用コストが少ない事が多い

- ランニングコスト≒信託報酬が低い

インデックスファンドは、長期間保有し続けることで着実な資産形成が図れる可能性が高いのが特徴です。

また、市場平均に投資しているので、運用に関して時間をかけて判断する必要が少なく、時間コストが掛からないのも特徴です。

個人では管理ができない銘柄数をまとめて運用することもでき、資産分散を行うことも簡単です。数百、数千という企業へ、たった一本のファンドを通じて一気に投資ができます。

インデックスファンドのデメリットとは

- インデックスファンドだからといって、どんな投資対象でも良いとは限らない

- 市場平均がリターンの上限となる

- 市場平均以上のパフォーマンスにはならない

- インデックスファンドだからといって、価格変動リスクが小さくなるわけではない

インデックスファンドの投資対象は様々であり、投資対象を間違えると効率的な運用から離れてしまうケースもあります。

また、市場平均に投資しているので大きなリターンを狙っている人には不向きです。

インデックスファンドは、運用資産を全て投資に回すことで、指数と連動させています。そのため指数が大きく下がると、投資信託の基準価額も同じように下がってしまうという特徴もあります。

インデックスファンドだからと言って価格変動リスクがないわけではありません。インデックスファンドを持つこと=リスクを抑える運用ではなく、運用目的と照らし合わせた上で保有を検討しなければいけません。

「コスト」以外にも考慮する点がある

ネットの記事等でアクティブ運用よりインデックス運用の方が良いと書いてあることがありますが、「コスト」だけしか述べていない内容のものが多いと感じます。ここからはインデックスファンドのコスト(信託報酬)をメインに据えて説明していきます。

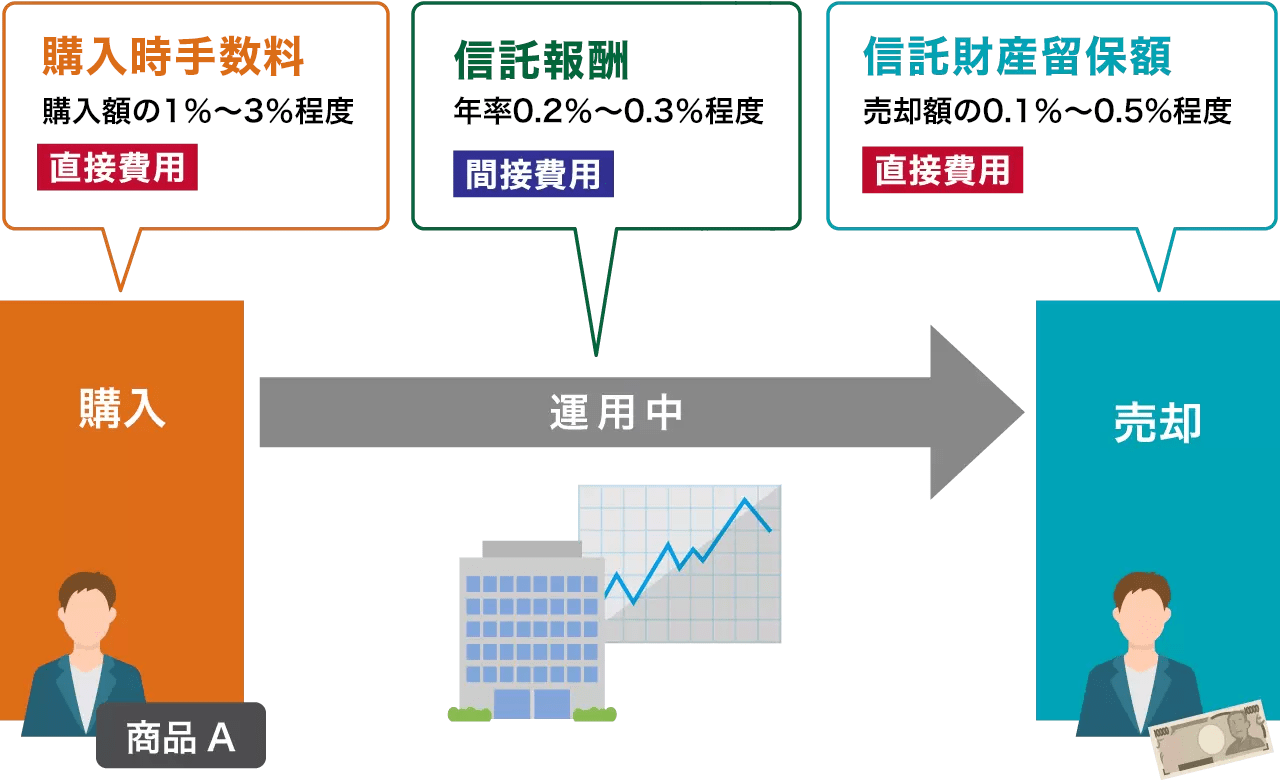

投資信託には、3つの手数料がかかります。

出典:各種公表データをもとに株式会社Fanが作成

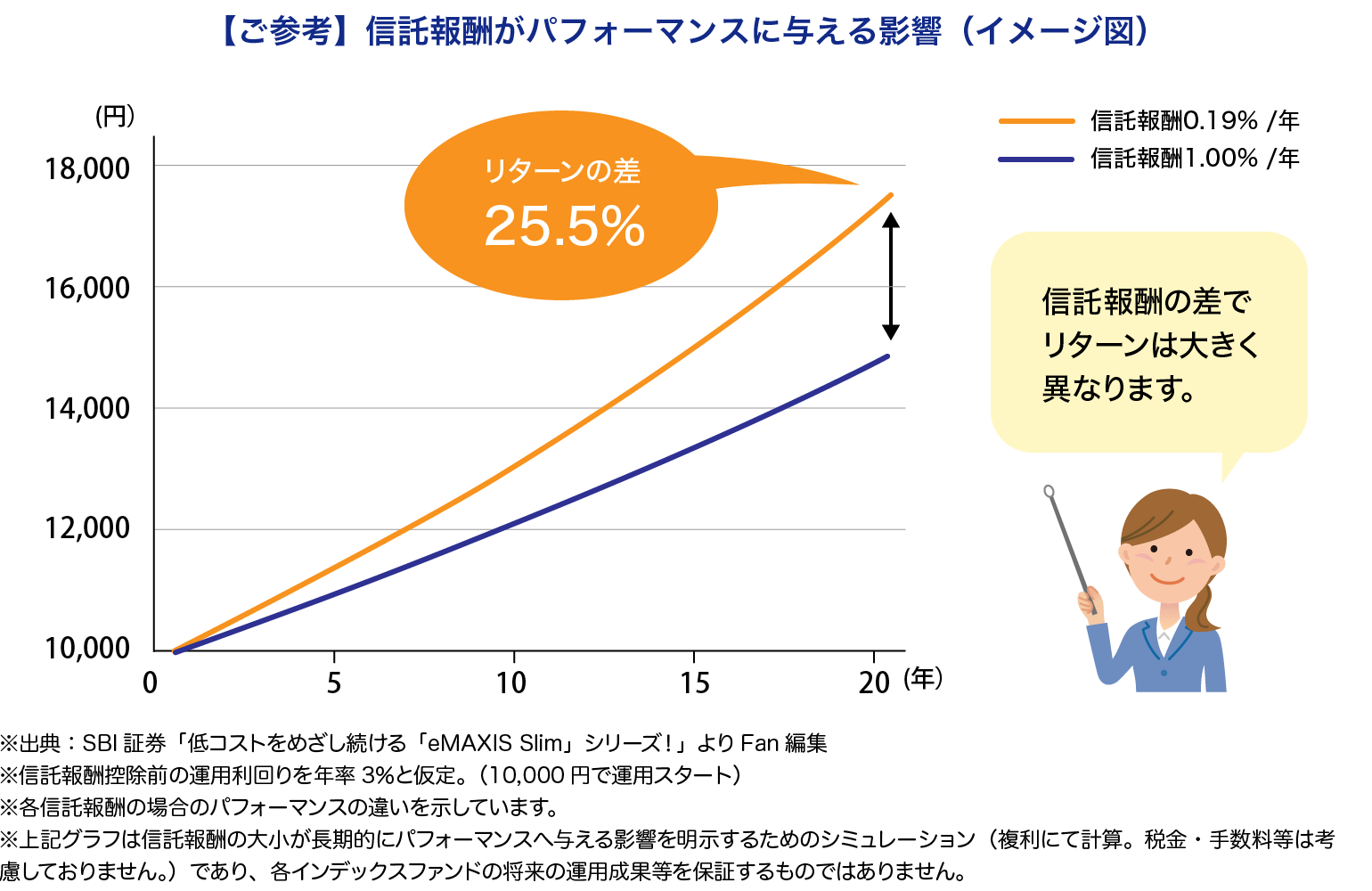

インデックスファンドを語る上で、信託報酬がよく取り上げられます。新聞などで良く利用されるグラフを参考にしてみたいと思います。

上記のグラフは、同じ指数を投資対象にしているインデックスファンド同士を比較する場合の時だけ使えます。投資対象が同じ場合、「コスト」に差があれば、「安い(低い)」方がパフォーマンスは良くなります。

上のグラフを見て、(下線の投資信託は)多くの人が信託報酬の高いファンド(≒アクティブファンド)と勘違いしてしまいますがそれはミスリードです!

実際には、アクティブ運用とインデックス運用では投資対象が異なるため、期待リターンが同じにはなりません。アクティブファンドの中にはインデックスファンドを超える成績を長期間維持しているものがあります。

「コスト」だけをもって「インデックスファンドの方が優れている」と考えることがないようにしましょう。

コスト以外にも投資信託選びにおいては考慮すべきことが沢山あります。代表的なものをあげてみましょう。

- トータルリターン:どれだけ値上がり/値下がりしたか

- リスク(基準価額の振れ幅)

- ベータ

- 資産間の相関係数

- シャープレシオ:運用効率を示す指標

こうした情報を精査して、自分自身の投資目的と合致した投資信託であるか、総合的に判断する必要があります。

本コラムのまとめ

インデックス運用には、良い点・悪い点があります。正確な情報を基に、資産運用を行っていきましょう。

今回の記事はインデックスファンドを単純に勧めているのではありません。インデックスファンドにも目的に応じた選び方があります。自分自身の投資目的と照らし合わせて、インデックスファンドを活用していきましょう。

「今保有している銘柄が自分の投資目的に合っているのか?」という不安を抱えたまま時間だけが過ぎてしまうのはもったいないことです。 次の一歩を踏み出すために、まずは「投資信託相談プラザ」の無料相談で、あなたのライフプランに合わせた資産運用のシミュレーションをしてみませんか?

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。