S&P500とは?米国株の魅力を投資初心者にもわかりやすく解説

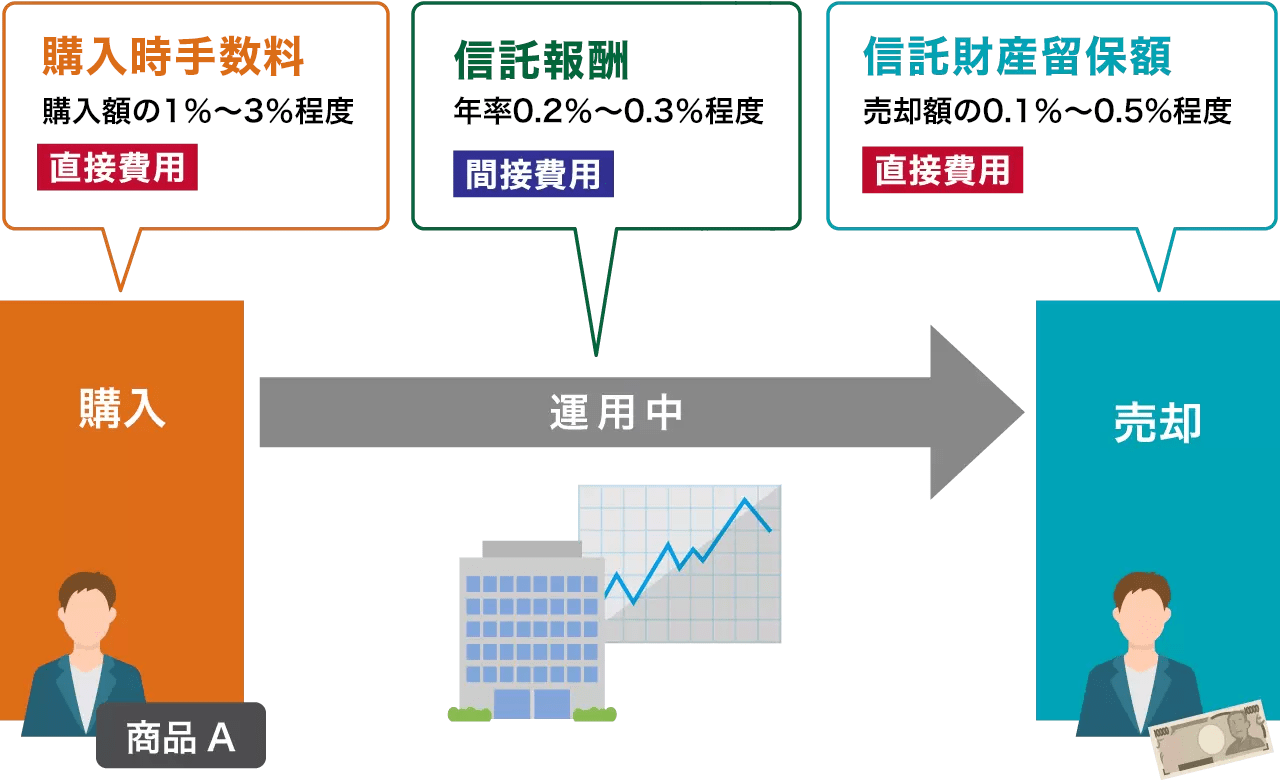

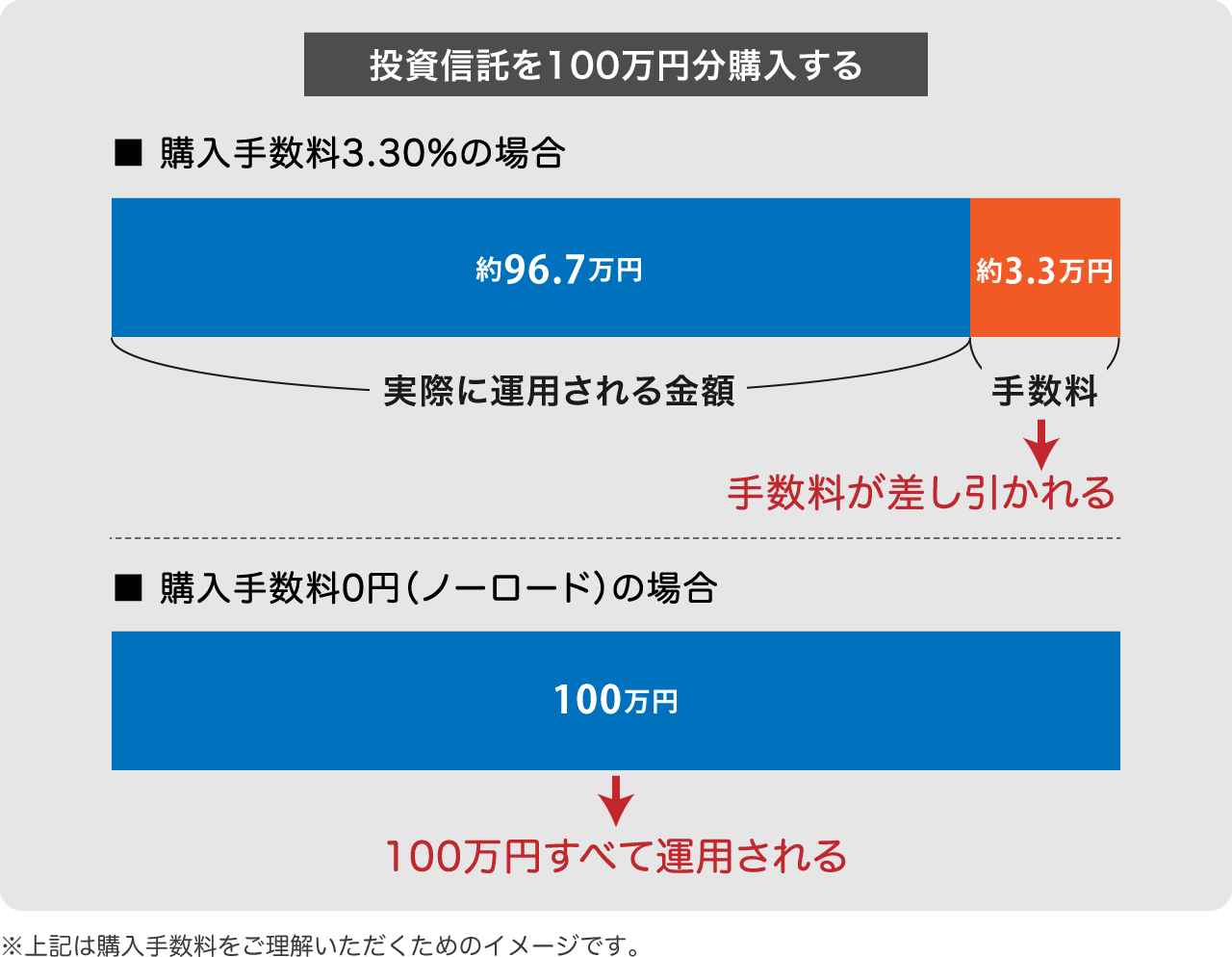

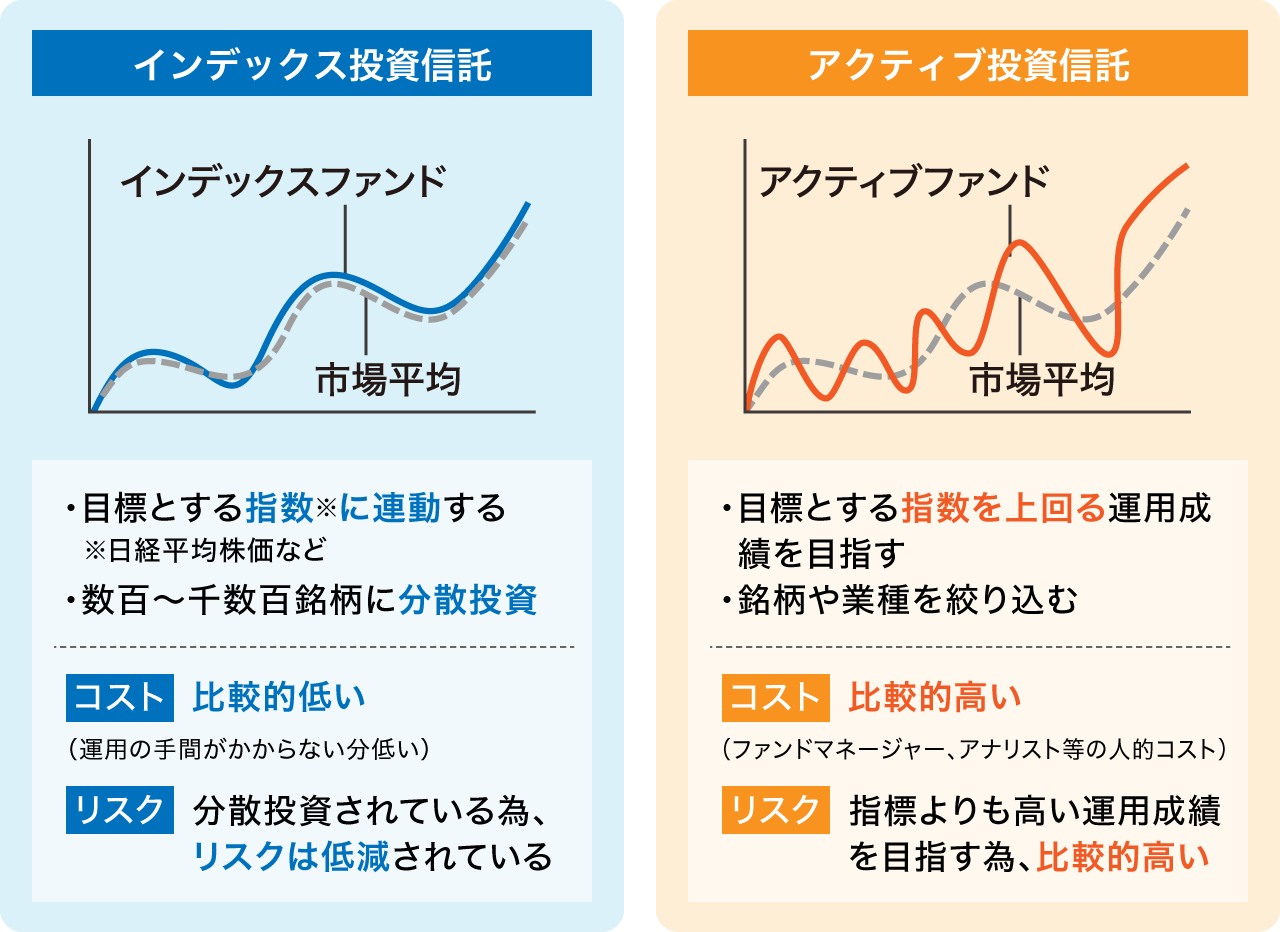

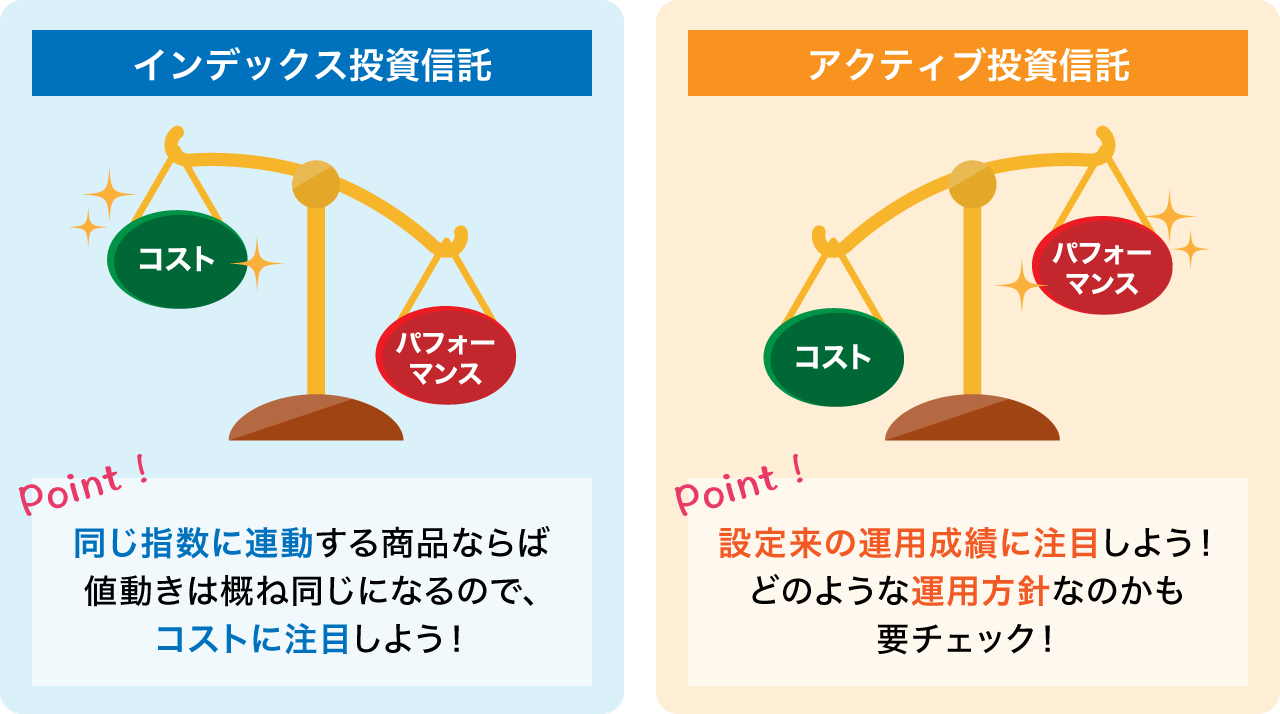

「S&P500」という言葉、ニュースや投資の話でよく耳にしますよね?でも、「結局それって何?」「なんでみんな米国株に投資したがるの?」と疑問に思っている方も多いのではないでしょうか。この記事では、「S&P500」という指数の特徴について投資初心者にもわかりやすく解説します。また、多くの人が投資先として米国株を選ぶ理由についても、詳しく解説していきます。S&P500とは、S&Pダウ・ジョーンズ・インデックス社が算出・公表している、米国を代表する株価指数のひとつです。ニューヨーク証券取引所やNASDAQ市場などに上場している500の企業の時価総額から計算されているので、東証株価指数と同様、時価総額の大きな大型株の動きに流されやすい点が特徴といえるでしょう。500の銘柄は、さまざまな条件をスクリーニングして選定されます。必要に応じて銘柄の変更が行われるため、期間を指定した定期的な入れ替えは実施されていません。S&P500の組入銘柄として採用されるには時価総額が82億ドル以上、浮動株(市場で売買されている株)の時価総額が41億ドル以上でなければならない、直近4半期連続で黒字を維持しているなど、複数の条件を満たす必要があります。さらに独自のセクターバランスも考慮されつつ四半期ごとに銘柄が見直され、必要に応じて入れ替えが行われています。いわゆる「GAFA」(Googleを展開するAlphabet社、Apple社、FacebookをはじめとしたSNSサービスを展開するMeta社、Amazon社)をはじめとした米国の名だたる有名企業が入っています。S&Pダウ・ジョーンズ・インデックス社によると、組み入れ上位10銘柄は以下のとおりです。出典 S&P500|S&Pダウ・ジョーンズ・インデックス 指数データNYダウとは、ダウ・ジョーンズ工業株価平均のことで、こちらもS&Pダウ・ジョーンズ・インデックス社が算出・公表している米国の株式市場の代表的な株価指数です。「工業株」とありますが、幅広い業種で構成されているのが特徴です。NYダウの構成銘柄は、ニューヨーク証券取引所やナスダック(NASDAQ)に上場している米国企業の普通株式等30銘柄です。企業の成長性、投資家の関心度等を基準に業種のバランスに配慮し選定されています。注目したいのは、指数の計算方法の違いです。S&P500は、時価総額の大きさに合わせて、銘柄ごとのウェイトが異なる方式で算出されています。そのため、時価総額の大きな銘柄(大型株)の値動きの影響を受けやすいのが特徴です。一方、NYダウは30銘柄の平均株価をベースとしているため、株価が高い銘柄(値がさ株)の影響を受けやすいといった特徴があります。また、構成銘柄数が多い分、S&P500の方が米国株式市場全体の動向をより正確に把握できるといえるでしょう。米国株投資を考えるとして、投資先企業をどのように決めるかは悩みどころです。たとえば、SBI証券で買付が可能な米国株は4,397銘柄、楽天証券では4,716銘柄もあります。(2024年9月末時点)S&P500の中に構成されている銘柄を買付する方法がありますが、そもそも1社1社の業績を細かくチェックしていくのは現実的には難しいですし、当然IR情報・財務情報などの情報も英語で書かれているので、尚更大変です。投資初心者におすすめなのは以下の3つの方法です。詳しくみていきましょう。出典 SBI証券 米国株式取扱銘柄一覧出典 楽天証券 米国株式株価検索投資信託とは、複数の投資家から集めた資金をひとつにまとめ、運用のプロが株式や債券などに投資・運用し、その成果が還元される金融商品です。投資信託には、以下の2種類があります。つまり、S&P500に連動した運用成果を目指すインデックスファンドに投資すれば、間接的にS&P500に投資が可能です。S&P500に連動する投資信託は、証券会社や銀行などの金融機関で購入できます。毎月少額から購入できる場合もあるので、無理のない範囲で投資できるのがメリットです。ここで分配金再投資型の投資信託を選択すれば、受け取った分配金を現金にせず、そのまま同じ投資信託を追加購入することができるので、利益を生み出すための元本にすることができます。これによって複利の効果も期待でき、効率的に資産を増やしていくことが可能です。投資信託の売買は、当日の基準価額がいくらになるのか分からない状況で取引します。これをブラインド方式と呼びます。投資家が購入する際は、注文の際に口数を指定し、その後確定した金額を払うか、金額をあらかじめ指定し、その範囲内で購入可能な口数を注文するか、いずれかの方法をとります。ETFのようにリアルタイムでの取引はできません。また、銘柄によって手数料や運用方針が異なるため、十分比較・検討をしたうえで投資する必要があるでしょう。ETFとは「Exchange Traded Funds」の略で、上場投資信託のことです。日経平均株価などの株価指数との連動を目指して運用されます。株式と同じく証券取引所で取引するという点で、一般的な投資信託と異なります。S&P500に連動する国内ETFに投資することで、間接的にS&P500に投資ができます。S&P500に連動する海外ETFを購入することで、間接的にS&P500に投資する方法もあります。海外ETFとは、ニューヨーク証券取引所やNASDAQなど、海外の証券取引所に上場している投資信託のことです。多くの場合、投資信託の保有コストである「信託報酬」よりも、海外ETFの保有コストに相当する「経費率」の方が低い傾向にあります。一方、外貨で取引するため、為替変動リスクが高いというデメリットがあります。また、海外の証券取引所で売買するため、一般的に取引時間は深夜から朝にかけて(※冬時間の場合日本時間の23:30〜6:00)としているケースが一般的です。そもそもなぜ、米国株は投資家から注目されているのでしょうか?その理由として3つの理由があげられます。 下記のチャートは2000年1月から2024年1月に至るまでのS&P500の推移(※)を示しています。(縦軸:米ドル)出典 GoogleFinanceのデータをもとに株式会社Fan作成※このデータは過去の実績であり、将来の運用成果を保証または示唆するものではありません。S&P500は長期的に見て大きな成長を遂げてきました。米国株投資が注目される理由として、パフォーマンスの良さがあげられます。S&P500の過去30年以上の平均リターンが、およそ年率10%~12%程度といわれています。これと比較して、日経平均株価の過去30年以上の平均リターンは、時期や計算方法によって異なりますが、一般的には年率3%~5%程度といわれています。米国市場へ投資するにあたってリスクは当然伴いますが、比較的大きなリターンを期待できる市場であるといえます。米国株の価値は、株価だけではなく為替の動きによっても変化します。株価が上昇し、為替も円安になれば相乗効果で資産を増やすことができます。米国では株主への利益の還元を重視する企業が多い傾向にあります。日本の企業のように株主優待で還元する企業は少なく、利益の還元は配当金で行われることが多いです。配当頻度が多い企業や、何年も継続して増配している企業が多数存在します。なぜ米国株の高成長が期待できるのか、その理由を3点あげてみましょう。一般的に人口の増加は経済成長の大きな要因と考えられています。人口減少が続く日本とは対照的に、米国の人口推移は長期にわたって右肩上がりで増加し続けています。近年は人口増加の伸び率が鈍化してきてはいますが、移民が多いこともあり、米国の人口は着実に増加しています。米国の人口は2024年6月米統計局推計で約3億3,650万人とされています。人口が多いということは、それだけで市場としての価値があることを意味し、マネーは集まってきます。ゆえに投資を行うには良い条件といえるでしょう。人口増加の主な要因は、外国人移住者の増加と自然増です。民主党と共和党では移民政策において考え方が異なるため、今後も同様に移民が増え続けるかどうかは未知数です。とはいえ、多民族国家である米国の人口増加は、今後も一定程度は維持されると考えられます。参考 外務省 アメリカ合衆国基礎データ今や1人1台スマホを持つことは当たり前の時代です。たとえば多くの人が使っているiPhone、それを作っているのは米国のApple社です。また、Android派の人もいるかと思います。しかし、そのAndroidの頭脳ともいえるOSを作っているのも米国のAlphabet社になります。Alphabet社は、Googleを傘下に持つ持ち株会社です。また、SNSはMeta社のInstagramやFacebookを、通販はAmazonを、パソコンはWindows(Microsoft社)を・・・といった形で、身の回りにある製品・サービスは米国企業のものであふれています。おそらくこれからも、次々と米国企業発の革新的な製品・サービスが登場してきて、私たちの生活を豊かにしてくれることでしょう。改めて振り返ってみると、いかに米国企業が先進的であるかが理解できるかと思います。イノベーション先進国である米国には多様な人材が集まってきます。これは世界の大学ランキングからも推測することができます。英国の教育専門誌、タイムズ・ハイヤー・エデュケーションによる2024年の最新世界大学ランキングによると、トップ10のうち米国の大学は実に7大学がランクインしています。世界大学ランキングは「教育」や「研究環境」などの5つの分野にわたって、各評価項目をスコア化し順位付けしています。日本の大学はトップ10どころか、100位まで広げてようやく29位に東京大学、55位に京都大学がランクインするという結果となっています。最高の学びを求めて世界中から米国に若者が集まってきます。また、有能な人材が集まることにより、イノベーションが生まれやすくなる好循環が起きています。また先述のとおり、米国は移民が多い国です。多様な人材がコミュニティを形成し、米国外の出身者で社会的に影響力を持つ人も多くいます。Alphabet社の最高経営責任者はインド出身のインド系米国人実業家です。またバラク・オバマ氏は初のアフリカ系・有色人種の大統領であり、2024年米国大統領選挙では民主党のカマラ・ハリス氏が候補者となりました。ちなみにハリス氏は、「女性」、「黒人」、「南アジア系の米国人」として初めて副大統領に選ばれました。出典 Times Higher Education 世界大学ランキング最後に、この記事のポイントをおさらいしましょう。S&P500へ投資をしてみたい方、米国株投資に興味を持った方は、ぜひ一度投資信託相談プラザのIFAにご相談ください。お客様のリスク許容度に応じた投資法をご提案させていただきます。投資信託相談プラザ -近鉄あべのハルカス店※商品等へのご投資には、商品毎に所定の手数料や必要経費等をご負担いただく場合があります。また、各商品等は価格の変動等により損失が生じるおそれがあります。各商品等への投資に際してご負担いただく手数料等及びリスクは商品毎に異なりますので、詳細につきましては、WEBサイトの当該商品等のページ、金融商品取引法等に係る表示又は契約締結前交付書面等をご確認ください。※投資信託の取引にかかるリスク・費用について<リスク>投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。・主な投資対象が国内株式組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。・主な投資対象が円建て公社債金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。・主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。<費用>投資信託へのご投資には、所属金融商品取引業者等およびファンドごとに設定された販売手数料および信託報酬等の諸経費等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等およびファンドごとに異なるため本書面では表示することができません。)・お買付時にお客様に直接ご負担いただく主な費用「買付手数料」:所属金融商品取引業者等、ファンドによって異なります。・保有期間中に間接的にご負担いただく主な費用「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。・ご換金時にお客様に直接ご負担いただく主な費用「信託財産留保額」「換金手数料」:ファンドによって異なります。買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。各商品のお取引にあたっては、当該商品の目論見書をお渡ししますので必ず内容をご確認のうえ、ご自身でご判断ください。※外国株式等の取引にかかるリスク・費用<リスク>外国株式等は、株価(価格)の変動等により損失が生じるおそれがあります。また、為替相場の変動等により損失(為替差損)が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等により、損失が生じるおそれがあります。<費用>外国株式等の場合は約定代金に対して所属金融商品取引業者等および適用を受ける手数料コースごとに異なる割合の売買委託手数料をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等および適用を受ける手数料コースごとに異なるため、こちらには表示できません。詳しくは弊社までお問い合わせください。)詳しくは所属金融商品取引業者等および適用を受ける手数料コースごとの上場有価証券等に関する説明書(契約締結前交付書面)でご確認ください。※株式等の取引にかかるリスク・費用について<リスク>株式等は株価(価格)の変動等により損失が生じるおそれがあります。上場投資信託(ETF)は連動対象となっている指数や指標等の変動等、上場投資証券(ETN)は連動対象となっている指数や指標等の変動等や発行体となる金融機関の信用力悪化等、上場不動産投資信託証券(REIT)は運用不動産の価格や収益力の変動等、ライツは転換後の価格や評価額の変動等により、損失が生じるおそれがあります。※ライツは上場および行使期間に定めがあり、当該期間内に行使しない場合には、投資金額を全額失うことがあります。<費用>株式等へのご投資には、株式等に所定の手数料等(例えば、国内の金融商品取引所に上場する株式(売買単位未満株式を除く)の場合は約定代金に対して所属金融商品取引業者および適用を受ける手数料コースごとに異なる割合の売買委託手数料)をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等および適用を受ける手数料コースごとに異なるため、こちらには表示できません。詳しくは弊社までお問い合わせください。)詳しくは所属金融商品取引業者等および適用を受ける手数料コースごとの上場有価証券等に関する説明書(契約締結前交付書面)でご確認ください。

プライマリー・プライベートバンカー(日本証券アナリスト協会認定) 関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京本店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。