この記事のポイント

- 2024年1月、NISA制度が拡充され、年間投資枠は最大360万円(つみたて・成長投資枠併用)に大幅増額された

- 非課税保有期間が無期限化され、非課税保有限度額は最大1,800万円に拡大。売却した枠の再利用も可能になり、利便性が向上した

- 投資可能額や非課税期間の拡大など大きなメリットがある一方、損益通算不可や投資対象選定の甘さ、短期売買の懸念といったデメリットも存在する

「令和5年度税制改正大綱」にNISAの大幅な拡充が盛り込まれ、2024年1月よりNISA制度は生まれ変わりました。金融庁から発表されている内容を見る限り、様々な運用ニーズに応じることができるよう、大幅に改良されているといっていいでしょう。効率的に資産を増やすために、このパワーアップしたNISAの有効活用は欠かせなくなりそうです。

本記事ではNISA制度の変更点やメリット・デメリットについて詳しく解説していきます。NISAの上手な活用は、資産形成の大きな後押しになるでしょう。

本記事でNISAの概要を把握したうえで、正しく理解できているか不安であれば、無料セミナーや無料相談等も利用しながら、どのように投資をするか考えてみるのもいいかもしれません。

※本記事に書かれているNISAの内容については今後も変更される可能性もあります。そのため、最新の情報は金融庁のサイトから確認しましょう。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

2024年1月からNISA制度が変わりました

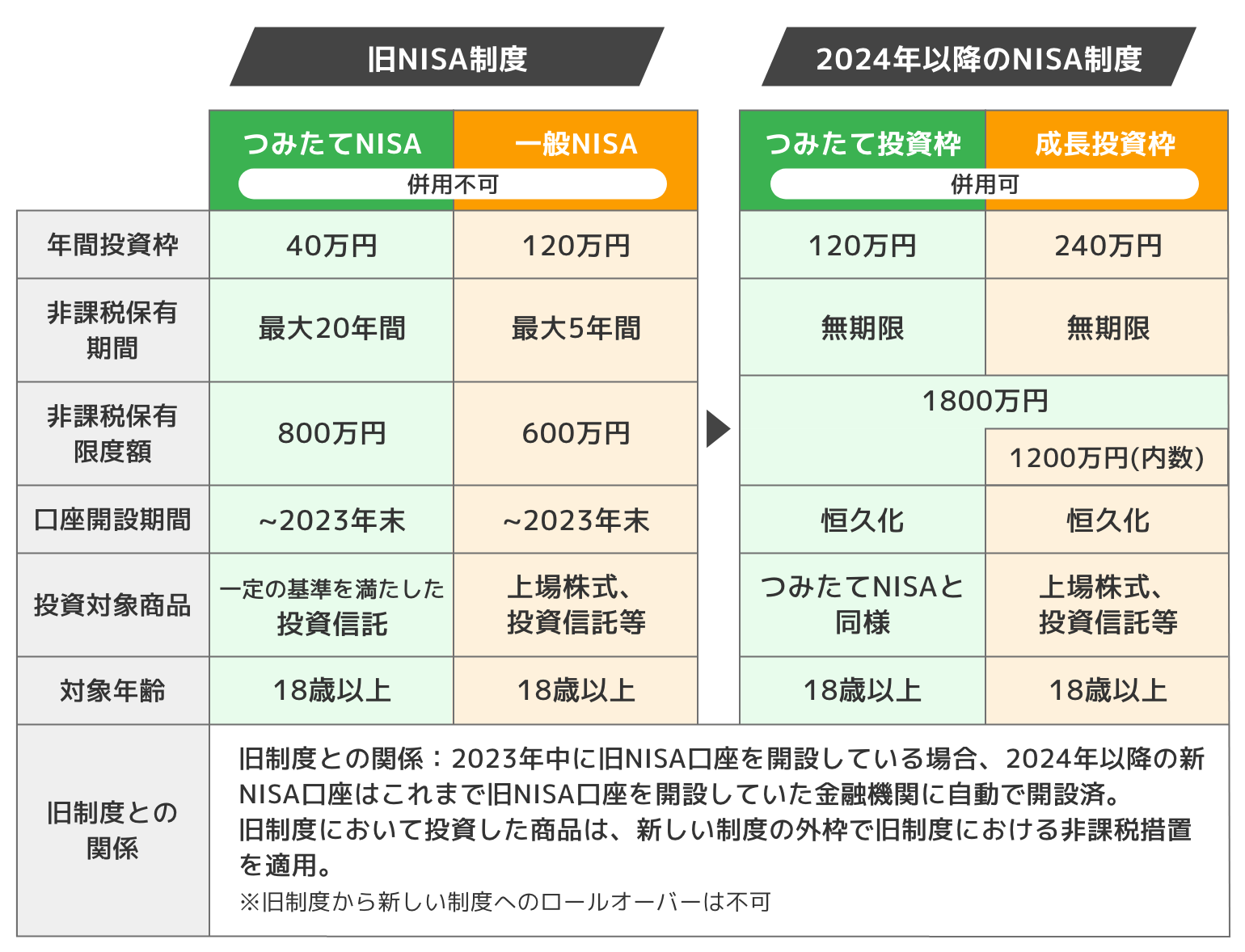

旧NISA制度は、一般NISA・つみたてNISA・ジュニアNISAの3種類で、それぞれ、非課税期間や金額など、条件や特徴が異なっていました。この3種類のNISAは2023年末をもって、口座開設及び買付ができなくなりました。そして、2024年1月からは投資可能期間の恒久化、年間投資可能枠の拡大など、拡充された新制度にて、非課税投資ができるようになりました。

2024年1月から始まったNISAはつみたて投資枠・成長投資枠の利用枠から成り立っていて、併用が可能です。前者がつみたてNISA、後者が一般NISAを継承した制度となっていて、それぞれパワーアップさせ、かつ併用できるようになったとイメージすると、理解しやすいかもしれません。

下記のNISA制度の特徴をまとめた表をもとに、主な変更点を説明していきます。

出典:金融庁「新しいNISA」をもとに株式会社Fanが作成

年間投資枠が大幅に増額された

旧NISAの年間投資枠は、一般NISAが最大120万円/年、つみたてNISAが最大40万円/年となっていて、併用ができませんでした。

2024年1月からのNISAでは、つみたてNISAと同様の制度である「つみたて投資枠」で最大120万円/年、一般NISAと同様の「成長投資枠」で最大240万円/年となっており、2つの利用枠を併用できるため、最大360万円まで投資可能となります。

あわせて読みたい

非課税保有期間が無期限化

非課税保有期間は旧制度の一般NISAで5年、つみたてNISAで20年でしたが、非課税で保有できる期限がなくなったため、何年経っても運用益に税金がかかりません。運用益が大きくなるほど、この約20%の税金が掛からないインパクトは大きくなります。

非課税保有限度額

非課税で保有できる金額も増えました。旧制度の一般NISAでは同時に非課税で運用できる金額は最大600万円(120万円×5年)、つみたてNISAでは最大800万円(40万円×20年)でした。一方で、2024年1月からのNISAでは最大1800万円(うち1200万円は成長投資枠)が非課税保有限度額です。年間投資枠限度の360万円を5年間投資すれば、非課税保有限度額の上限に達します。

口座開設期間

口座開設期間が恒久化となり、2024年以降、いつでも口座開設が可能です。

投資対象商品

成長投資枠では「上場株式・投資信託等」が対象商品となっています。ただ、①整理・管理銘柄、②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等が除外となっています。②は旧制度の一般NISAでは投資可能でしたが、2024年1月からのNISAでは長期運用には不向きと判断され、除外されています。

つみたて投資枠では、「積立・分散投資に適した一定の投資信託」が投資対象商品となっています。旧つみたてNISA対象商品と同様のラインナップになっています。

参考:金融庁 「NISAとは?」

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

NISAのデメリット

NISAのデメリットとして挙げられるのは次の3つです。

- 損失が出た際に他の口座と損益通算ができない

- 投資対象の選定が甘くなる

- 短期的な目線で運用してしまう恐れ

デメリットについては、旧NISAと大差がないですが、懸念事項も増えています。

デメリット① 損失が出た際に他の口座と損益通算ができない

損益通算とは一年分の利益と損失を相殺し、税金を減らすことです。通常、上場株式の投資では配当や値上がり益などで得た利益に対して約20%の税金がかかりますが、他の取引で損失が出た場合は相殺されます。一般口座や特定口座で使えるこの損益通算の仕組みが使えないことがデメリットです。NISAでは、利益確定時に通常かかる約20%の税金を支払っていないので、相殺しようがありません。

これは旧NISAでも同様のデメリットがありました。NISA口座内だけでなく、一般口座や特定口座で利益が出ていても、NISA口座で出した損失と相殺できない点も併せて注意しましょう。

デメリット② 投資対象の選定が甘くなる

2024年1月からのNISAでは投資期間や非課税保有期間の縛りが無くなったために、投資対象の選定が甘くなることが懸念されます。旧NISAでは投資可能な期間や非課税保有の期間が定められていたために、その範囲内で利益が出る商品を選ぶ必要がありました。

旧制度の一般NISAでは年間投資枠が120万円まで、つみたてNISAでは年間投資枠が40万円までという制限に加えて、売却したら非課税で投資できる枠は戻りません。旧制度の場合、NISAの効果を最大化したいならば、投資商品を安易に選んだり、すぐ売却したりすることが選択しづらい環境であったともいえるでしょう。

年間投資額が360万円、非課税保有限度額が1800万円と大きくなり、売却すると、年間投資枠が復活するために、商品を吟味せず気軽に投資商品を選ぶ人が増えそうです。銘柄選定が甘くなれば損失が出る可能性は高くなるといえます。

また、本来であれば損切りすべき銘柄も、非課税保有期間の制限もないため、そのまま塩漬けにしてしまう懸念もあります。

デメリット③ 短期的な目線で運用してしまう恐れ

年間投資枠や非課税保有限度額が大きく増えたことはメリットですが、短期間で利益を得ようとして、回転売買が行われる可能性がデメリットとしてあげられます。回転売買とは、金融商品を短い期間で売買する行為を指します。

旧NISAは投資している商品を売却しても非課税投資枠は戻らないため、売却の判断は慎重にならざるを得ませんでした。しかし、非課税枠の再利用が認められ、年間投資枠に余力があるなら、あまり気にせずに売買を繰り返すことも考えられるでしょう。株価が下がったら買って、上がったら売るといった短期間での回転売買を非課税で行えるのが実態です。

そもそもNISAは家計の安定的な資産形成の支援を目的に導入されたという経緯もあり、回転売買は本旨から外れているといえます。

また、売買の数に応じて手数料が入るという構造上、証券会社が積極的な売買を推奨する可能性もあります。非課税枠を気にせずに売買できるのはメリットですが、不必要な売買をしないよう注意しましょう。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

NISAのメリット

2024年1月からのNISAは年間投資枠や非課税保有額など様々な面で大きく拡充されています。では、NISAを利用するうえで、特に大きいメリットを以下の3点に絞って解説していきます。

- 投資可能額・非課税保有限度額の拡大によって効率的な資産形成ができる

- 売却して空いた枠を再度利用できる

- 非課税保有期間が無期限になる

それぞれ、内容を確認していきましょう。

メリット① 投資可能額・非課税保有限度額の拡大によって効率的な資産形成ができる

大きなメリットとして、旧NISAと比べて年間投資枠・非課税保有限度額の増額によって資産形成がより効率的になったことが挙げられます。

投資額の大きさは資産形成のスピードに直結するため、まとまった金額を準備できる人は、魅力的に感じるでしょう。旧NISA制度では、限度額が小さいため、超過した金額は、特定口座(課税される口座)で運用しなければなりませんでした。長期で投資をする場合、資産額も雪だるま式に大きくなるために約20%の税金も軽視できない金額になるでしょう。

例えば、10万円/月を15年間積み立てた場合にどの程度差が出るのかを以下の2パターンで比較してみましょう。

- 旧NISAのつみたてNISA口座(33,333円/月)と特定口座(66,667円/月)を併用して10万円/月を投資

- NISAのつみたて投資枠で月10万円/月を投資

年利5%で運用したと仮定すると15年後の金額はどちらも約2673万円(元本1800万円)になります。

①のパターンでは特定口座で運用した部分に約20%の税金がかかります。税金を20%として計算すると、約116万円になるので実際手元に入る金額は、約2557万円となります。

一方、②のパターンでは年間投資枠・非課税保有限度額の範囲内であるため、課税されずに約2673万円がそのまま手元に入ります。

運用元本、投資する商品が同じでもNISA制度を活用すると、たった15年間の運用でも手元に残る金額が100万円以上変わることがこのシミュレーションから読み取れます。運用期間を20年、30年と長くすると更に大きな差になっていくでしょう。

メリット② 売却して空いた枠を再度利用できる

売却して空いた非課税保有限度額を翌年以降再利用できる点は、幅広い年代にとって大きなメリットになるでしょう。旧NISAも好きなタイミングで売却し、現金化できましたが、使用した投資枠の再利用はできませんでした。そのため、非課税枠の消滅をもったいなく思い、売却に躊躇した人も少なくないと想像できます。

しかし2024年1月からのNISAでは非課税保有限度額の1800万円の範囲内で取り崩した投資枠が再利用できます。ただし、年間投資枠の360万円は超過できない点には注意してください。20~30代の子どもがいる世帯などにとっては、マイホーム、マイカーなど、まとまったお金が必要になるシーンも多いのでありがたく感じる人も多いのではないでしょうか。現金化しても、その分の非課税投資枠が復活するNISAは使い勝手がいいと感じるでしょう。

例えば、NISAで200万円を投資して、150万円を取り崩すと、残りの投資枠は

1750万円(1800万円-200万円+150万円)

となります。

※説明を簡単にするため、この事例では値上がりや値下がりを考慮していません。

メリット③ 非課税保有期間が無期限になる

旧NISAで制限のあった非課税保有期間が無期限になりました。これは長期的な投資において、資産額が拡大するほど節税インパクトは大きくなり、計り知れないほど大きなメリットになります。

簡易的なシミュレーションでNISAの効果がどのようなものなのか確認してみましょう。仮にNISAで5万円/月を30年間積み立て(総額1800万円)で運用した場合をみてみましょう。以下の条件にて特定口座で運用した場合と比べてみましょう。

【条件】

- 元本1800万円(5万円/月×30年)

- 年利5%

- 税率20%

この条件で試算すると、積立を始めてから30年後に41,612,932円です。NISAでは年間投資枠(360万円/年)、非課税保有限度額(1800万円)の範囲内であるため、運用益は非課税となります。しかし、特定口座で運用した場合は4,722,586円の税金がかかってしまうのです。

【内訳】

①5万円/月×30年間を積み立て、運用した金額▶ 41,612,932円

②運用益▶41,612,932円(①)-18,000,000円 (元本)=23,612,932円(30年間の運用益)

③運用益の税金▶23,612,932円(②)×20%(税金)*=4,722,586円

長期間の運用では、資産が雪だるま式に増えるのと同様に、税金も膨らんでいきます。このシミュレーションからNISAの非課税効果が絶大だと理解できるでしょう。

※正確な税率は20.315%ですが、計算をしやすいように20%としています。

NISAで資産運用をはじめよう

2024年1月からのNISAは投資期間の恒久化や投資可能金額の増額など、抜本的な拡充がされ、旧NISA制度と比べても大きく改良されました。メリットが大きくなったNISAを上手に活用できるかが、今後の資産形成においては鍵になるでしょう。

NISAの制度変更によって、最もメリットを受けられるのは「投資を長く続ける人」です。できるだけ早く投資を始めて、長く継続する人がNISAの恩恵を享受できるでしょう。もちろん投資である以上、必ず利益を上げられるとは限りません。ただし、間違った投資手法をせずに、長期的な目線でNISAを活用できれば、資産形成の成功確率を高められるでしょう。

家族形態や今後の描いているライフプランなど、その方が置かれている状況によっても、投資のスタンスは変わります。NISAの概要については把握でき、活用すべきだということが分かっても、実際にどのような投資戦略をとるべきか迷う人も多いかもしれません。

そのような悩みを抱えている人におすすめなのは、セミナーや無料相談に参加して、生の声を聞いてみることです。投資信託相談プラザでは、東京・大阪をはじめ、全国で資産運用・投資信託セミナーを開催しています。オンラインでの参加も可能です。スマホやPCがあれば、自宅等から視聴できます。また、自分の状況に合わせて話を聞きたいなら、無料個別相談がいいでしょう。NISAの賢い利用法だけではなく、個別の家計状況に合わせた資産運用に加えて保険や家計の相談できるので、長期的な資産形成の心強い味方になります。

投資は早く始めた方が複利の力が働くために将来的なリターンは大きくなる傾向にあります。NISAについては報道が増え、注目も高まっているため、多くのお問い合わせが弊社にも寄せられています。ぜひ、この機会に「投資の第一歩」を踏み出すお手伝いをさせて頂ければと思います。お気軽にご相談ください。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

あわせて読みたい

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

※iDeCoのご注意事項

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

・金融商品仲介業者である当社は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。