【NISA・つみたて投資枠】商品の売却方法と途中売却の注意点

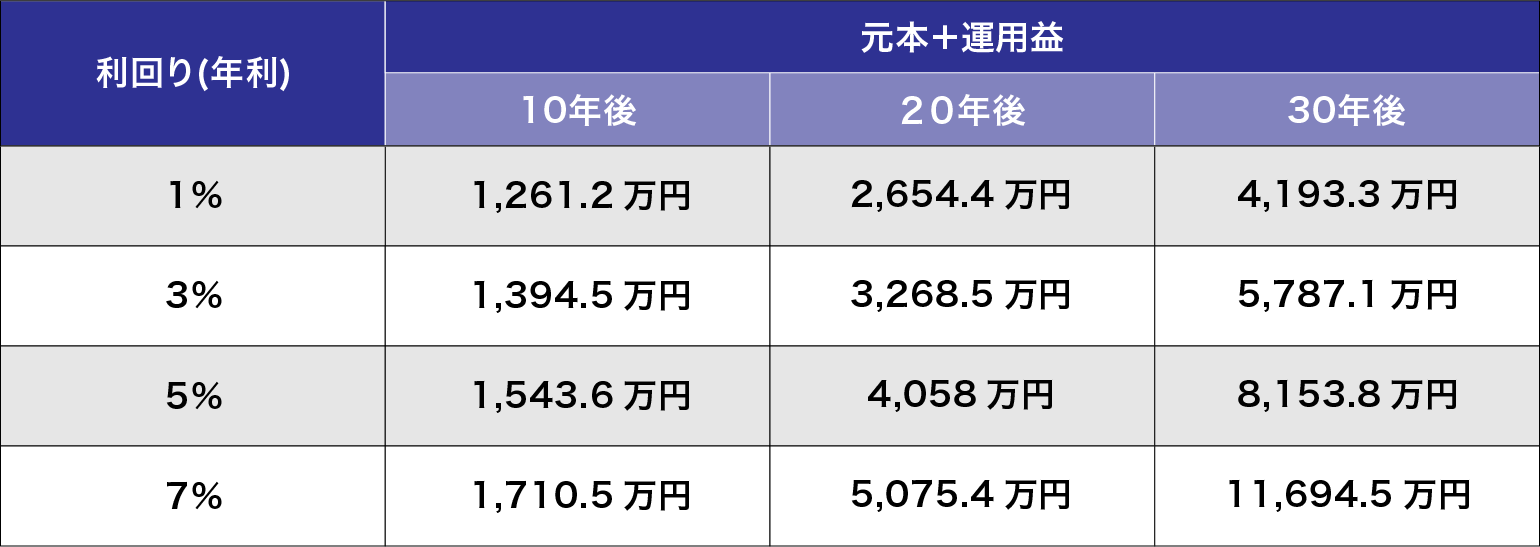

この記事では、NISAの「つみたて投資枠」を利用して購入した商品の売却の手順や、売却の際に気をつけたいことについて解説します。投資信託相談プラザ -近鉄あべのハルカス店※投資信託相談プラザは「資産運用の相談窓口」であり、各証券会社の画面の操作方法や事務手続きの受付窓口ではございません。あらかじめご了承ください。NISAのつみたて投資枠を使って投資を始めてみたものの、一部だけでも売却できないものかと考えることもあるでしょう。運用期間中いつでも・何回でも売却できます。もっとも投資では、普通預金のような「引き出し」とはいわず、「運用商品を売却する」ことで投資した資金を受け取るといったほうが正確です。一部だけを解約することもできます。回数制限もないため、何回でも自由に一部解約できます。売却自体に、手数料はかかりません。ただし商品によっては売却時に「信託財産留保額」が必要です。信託財産留保額とは投資信託の解約をする際に、投資家が支払う費用のことで、いわゆる手数料とは異なります。つみたて投資枠に含まれる投資信託では、信託財産留保額は0.3〜0.5%程度です。例えば「iDeCo」は、老後に備えるための制度であるという性質から、中途解約は原則として60歳までできません。NISAのほうが自由度は高いといえるかもしれません。投資商品の売却は、インターネットの画面上で簡単にできます。ただインターネットでの操作や手続きに慣れていない人は不安に感じるかもしれません。ここからは、売却手順を、3つのステップに分けて解説します。NISAの制度を利用して投資をしている人は、利用する金融機関や証券会社のWebサイトに、自分の投資内容などがわかる専用のページ「マイページ」が設けられます。マイページを表示するには、金融域間または証券会社から届くログインIDやパスワードが必要です。マイページにあるNISA口座を開くと、保有している運用商品が表示されます。ここでは運用商品のうち、売却したい商品を選択しましょう。次は選択した運用商品を、どれくらい売却するのかを指定します。この「どれくらい」の指定方法は利用している金融機関または証券会社によって、金額と口数どちらも指定できたり、口数だけしか指定できなかったりとさまざまです。売却する運用商品と口数または金額を指定したら、売却内容をもう一度確認して承認し、売却を確定(売却注文を出す)しましょう。確定する際に取引用パスワードの入力を求められますが、取引用パスワードは通常、ログインパスワードとは異なります。スムーズに完了できるよう、事前に確認しておきましょう。売却で得た資金は確定すると、あらかじめ決められた口座に振り込まれるのが一般的です。この手続き中に口座を指定しない場合は、確定前に振込先を確認する必要があります。NISAを利用して購入した金融商品を途中で売却することによって想定されるデメリットを3つあげます。複利効果とは、運用して得た利益を投資の元本に追加する、つまり利益分も再投資してさらに大きな利益が得られる効果をいいます。利益が大きいほど元本も増え、うまくいけば資産は雪だるま式に増えていくため、長期間投資するほど大きな利益が得やすいしくみです。途中で売却する、つまり元本が減ってしまうと、それ以降は売却した分の複利効果が得られなくなります。そのため、売却する場合は慎重な決断が必要です。NISAのつみたて投資枠と、旧NISA制度のつみたてNISAによる投資枠はまったくの別物です。旧つみたてNISAの投資枠は、2024年以降も旧つみたてNISAの投資枠として維持されます。そのため、旧つみたてNISAの非課税枠での投資枠は、従来通り売却しても非課税枠は元に戻りません。たとえば、2022年に40万円を旧つみたてNISAで投資した場合、非課税期間は2041年までですが、2023年に売却すると、もう二度とその枠への投資はできない仕組みです。旧つみたてNISAへの投資がある場合は、売却する際注意が必要です。しかし、新NISAのつみたて投資枠は、売却すると翌年には枠が復活し再度投資できます。(※売却した商品の簿価(取得金額)の分だけ)NISAに限らず、投資ではより高い利益を目指すため平均購入価格を抑えることが求められます。積立投資のメリットとして、ドルコスト平均法による買い付けが可能な点が挙げられます。ドルコスト平均法とは、金額が低いときは多く、逆に高いときは少なめに買い付ける方法のことです。ドルコスト平均法を利用することによって、高値掴みのリスクを軽減することができます。途中で売却することで、平均購入価格を抑えにくくなってしまいます。平均購入価格が高いほど、得られる利益は少なくならざるを得ません。NISAのつみたて投資枠を使って投資をした場合、何回でも自由に売却ができることは先述のとおりですが、ここからは、売却するときの注意点を解説します。売却する必要があるときと、投資の状況にはほとんど関連がありません。そのため売却したいときに、それだけの利益が出ていない可能性もあります。利益が出ていれば、「利益分だけ売却した」と考えることもできるでしょう。そうでなければ、投資した元本の一部を引き出すことになってしまいます。しかし、教育費などやむを得ない出費は利益が出るまで待ってはくれません。ライフプランを確認しながら、計画的に売却のタイミングを計る必要があるでしょう。売却の注文日は、インターネット画面で売却を確定した日です。しかし、売却が成立する日は、投資商品によって異なる場合もあるため注意が必要です。売却が成立する日を「約定日」といいますが、約定日は注文日を基準に、その当日や翌日、翌営業日、翌翌営業日など商品ごとに設定されています。売却金額の基準となるのは注文日ではなく、約定日の価格です。そのため、注文日に想定していた金額とは異なる可能性があります。通常、NISAのつみたて投資枠を利用して購入した商品の売却には、売却価格が決まってから口座に振り込まれるまで、数日かかります。資金の必要な日が決まっている場合は、注文日から1週間程度の余裕をみておくことが重要です。つみたて投資枠の投資商品は、原則として「先入先出法」で売却されます。先入先出法とは、先に買い付けたものから先に売却する方法のことです。そのため、たとえば「価格が安いときに買い付けた投資商品を」など、購入期間を指定して売却することはできません。投資信託相談プラザ -近鉄あべのハルカス店※投資信託相談プラザは「資産運用の相談窓口」であり、各証券会社の画面の操作方法や事務手続きの受付窓口ではございません。あらかじめご了承ください。ここからは、NISAのつみたて投資枠を利用して購入した商品を売却する際の判断基準について考えてみましょう。投資を始めるとき「金額が〇万円に達したら」など求める利益の目標を明確に設定し、達成したら売却すると決めておくのも有効です。目標が明確なほど、投資効果や金額の見方も変わり、資産運用へのモチベーションも保てます。また売却した資金を、何に使うかも明確にしておくとより効果的です。たとえば、子どもが高校に進学するときの学費に充当したい場合、時期が近づくにつれてわかってくる金額とのズレにも対応しやすくなります。一部だけを売却することも可能ですので、必要になる金額を想定し、数回に分けて売却する予定を立てておくのもよいでしょう。資金を運用し、安定して利益を出せているタイミングも、売却には適しています。その時点での利益をいったん確定して、後日また投資資金が確保できたら再開してもよいでしょう。その際は、以降の資金計画も加味し、問題がないことを確認することが大切です。どうしてもという理由がなければ、このまま投資を続ける選択肢もあります。周囲の意見を聞いたりして慎重に決断しましょう。旧つみたてNISAにおいて売却するタイミングとしては、投資し始めて15年目くらいから価格をチェックし、見計らうのがおすすめです。旧つみたてNISAは、最長20年間非課税で運用できる制度です。しかし、だからといって20年間続けるのがいいとは限りません。なぜなら、20年目に売却するタイミングで、価格が暴落してしまう可能性もあるためです。売却するタイミングは日付ではなく、利益が大きいという判断で選ぶ必要があります。なお、非課税期間は最長20年間ですが、それ以降も課税口座で保有することもできます。ただこれも、一つの目安にすぎません。投資の最長期間とされる「20年」に縛られることなく、売却するタイミングを自由に選ぶことが大切です。2024年1月にリニューアルされたNISAでは、つみたて投資枠が旧つみたてNISAの機能を引き継ぎました。大まかな内容は踏襲していますが、全く同じではなく、「同じ制度」と考えていると大きな失敗をしかねません。旧つみたてNISAと違って非課税枠が再利用できるようになり、より利便性が上がりました。ただ売却すると、複利効果が減少するなどのデメリットがあることには注意が必要です。NISAを初めて利用して投資をする方は、不安に感じることも多いかと思います。そのようなときは、投資信託相談プラザが開催している投資初心者向けのセミナーを受講するのがおすすめです。セミナーでは資産運用のプロへも相談できます。NISAで資産運用を始めようとしている方は、ぜひご利用ください。※NISAのご注意事項・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。・同一年において1人1口座(1金融機関)しか開設できません。・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。・年間投資枠と非課税保有限度額が設定されます。・損失は税務上ないものとされます。・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。・つみたて投資枠では積立による定期・継続的な買付しかできません。・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。