この記事のポイント

- 60代のポートフォリオは守り重視。守りとは「元本割れ」と「インフレ」の両方から資産を守ること。

- 「生活防衛資金」(1~2年分)を必ず確保し、残りの「運用に回せるお金」を、ご自身のライフプラン(まだ働くか、年金生活か)に合わせてポートフォリオを考えてみよう。

- 投資信託や株式への退職金の一括投資は避け、「時間分散」を徹底するのがポイント。

「定年退職を迎えたが、退職金をどう運用すれば良いか分からない」

「老後の生活を考えると、資産が目減りしていくのが不安」

「60代にふさわしい資産配分、特に現金はどれくらい持っておくべきか知りたい」

60代は、これまでのライフステージとは異なる、お金との付き合い方が求められる大切な時期です。金融庁の報告書(※1)でも示されている通り、この時期は「資産運用の継続と計画的な取崩し」が重要なテーマとなります。

現役時代のような「増やす」運用から、「守りつつ、賢く取り崩し、資産の寿命を延ばす」運用へのシフトが必要です。

しかし、単に「守り」といっても、現預金に置いておくだけでは、近年の物価高(インフレ)によって資産の実質的な価値が目減りしてしまうリスクもあります。

この記事では、金融の専門家(IFA)の視点から、60代の資産運用における「守り」の本当の意味を解説し、具体的なポートフォリオのモデルや現金比率の考え方をステップバイステップでご紹介します。

(※1) 出典:金融庁「高齢社会における資産形成・管理」

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

60代の資産運用ポートフォリオ|「守り重視」の本当の意味

60代の資産運用が「守り重視」と言われるのは、現役時代とは異なる3つの大きな変化に直面するためです。

60代が直面する「3つの変化」

- 変化1:収入構造の変化

- 定年退職により、多くの場合、給与という安定した定期収入が途絶えます。

- 再雇用やパートで働き続ける場合でも、収入は現役時代より減少する傾向にあります。

- これまでの「資産を積み上げる(稼ぐ)期」から、「資産を取り崩す期」へと移行します。

- 変化2:リスク許容度の低下

- 「取り崩し期」に入るということは、運用で大きな失敗をした場合、それを労働収入でカバー(挽回)することが難しくなることを意味します。

- そのため、取れるリスクの大きさ(リスク許容度)は現役時代よりも低下します。

- 変化3:インフレによる「現金の目減り」リスク

- 長寿化により、60代からの「老後」は20年、30年と続きます。

- この長い期間、物価が上昇し続けると、現預金の実質的な価値は下がっていきます。

- 例えば、年間2%のインフレが続けば、100万円の価値は10年後には約82万円にまで目減りしてしまいます。

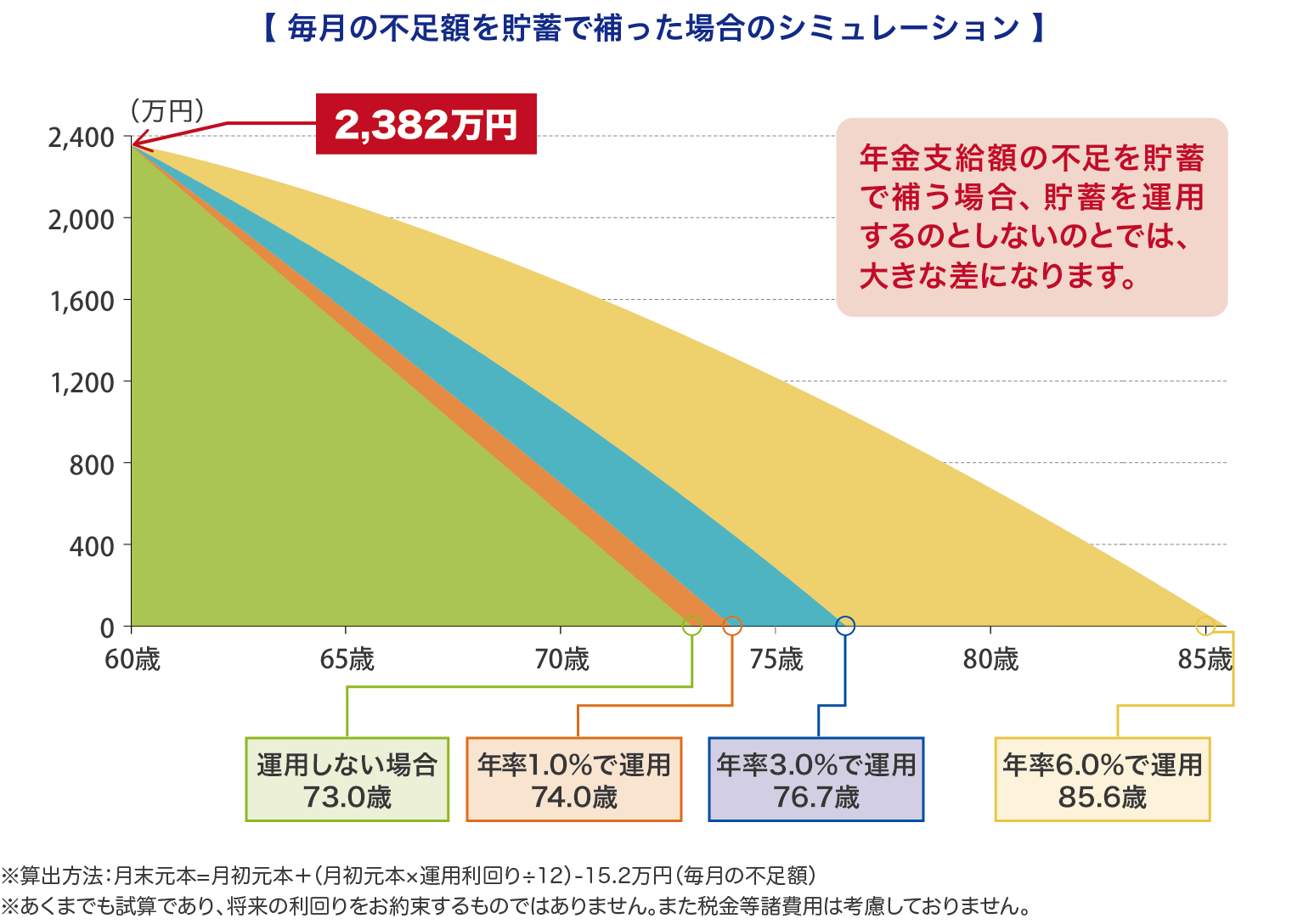

総務省が公表している2025年の家計調査報告によれば、60代の平均貯蓄額は2,382万円とされています。

この金額を基に、資産運用を行わなかった場合と、運用した場合を比較してみましょう。

国民年金を受給している夫婦が、ゆとりを持たせながら生活するには、月額約15万2千円程度が不足すると考えられています。

2,382万円を普通預金に置いたままにしておき、夫婦で国民年金を受け取りながら、月々15万2千円の生活費不足を貯金から補填する場合を想定します。

シミュレーション/イメージ画像 株式会社Fanが作成

「資産運用をしない場合」を見ますと、73.0歳で退職金の残高がゼロになってしまうため、生活資金が尽きてしまうというリスクが高まります。定期預金で1.0%の金利が付く場合でも、資金は74歳で枯渇してしまう計算です。

一方、2,382万円を年率3.0%で運用した場合、資金は76.7歳まで持続します。さらに、年率6.0%で運用することができれば、85.6歳までゆとりある生活が可能となります。

このように、適切な資産運用を行うことで、老後の生活資金を大幅に延命させることができるのです。

※例にあげた貯蓄額2,382万円は、あくまで平均値であり、実際の資産状況に応じて調整が必要です

※これは仮定のシナリオであり、将来の運用成果を保証するものではりません

「守り」とは「元本割れ」と「インフレ」両方を防ぐこと

上記の3つの変化、特に「2(リスク許容度)」と「3(インフレ)」を考慮すると、60代の「守り」の運用とは、以下の2つのリスク両方に対応することを意味します。

- 元本割れのリスク(短期的な価格変動で資産を大きく減らすこと)

- インフレのリスク(資産の「実質的な価値」が目減りすること)

「安全な現預金だけ」では②のインフレリスクに対応できず、「ハイリスクな投資だけ」では①の元本割れリスクが大きすぎます。

この2つのリスクのバランスを取るための設計図が、「アセットアロケーション(資産配分)」であり、その具体的な中身が「ポートフォリオ」なのです。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

60代のアセットアロケーション|「現金比率」の決め方 3ステップ

では、具体的に「現預金」と「投資」の比率=アセットアロケーションは、どう決めれば良いのでしょうか。ご自身の「総資産」から、適切な「現金比率」を導き出すための3ステップを解説します。

ステップ1:【最優先】「生活防衛資金」を計算する

ポートフォリオを組む前に、何があっても手を付けてはいけない「生活防衛資金」を必ず計算し、確保してください。これは「投資には回さないお金」です。

- 生活防衛資金とは?

- 病気やケガ、急な出費など、予期せぬ事態に備えるためのお金です。

- 目安は?

- 年金生活者の場合:生活費の1~2年分

- まだ働いている場合:生活費の6ヶ月~1年分

まずはご自身の家計簿から「毎月の生活費」を把握しましょう。もし分かりにくい場合は、統計データを参考にします。厚生労働省のデータ(※2)によると、令和5年度末の厚生年金(第1号)の平均年金月額(老齢基礎年金含む)は約14.7万円です。

仮に、ご自身の生活費が月25万円で、年金生活(1年分)の場合、

25万円 × 12ヶ月 = 300万円

が生活防衛資金の目安となります。この300万円は、すぐに引き出せる普通預金や定期預金で確保します。

(※2) 出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

ステップ2:「運用に回せるお金」を計算する

次に、ご自身の「総資産(現預金や有価証券など)」から、ステップ1で計算した「生活防衛資金」を引きます。

これが、ポートフォリオを組む対象となる「運用に回せるお金(余裕資金)」です。

【計算例】

総資産:3,000万円

生活防衛資金(ステップ1):300万円

運用に回せるお金:3,000万円-300万円=2,700万円

ステップ3:「運用に回せるお金」の中の「現金比率」を決める

最後に、ステップ2で計算した「運用に回せるお金(この例では2,700万円)」を、どのように配分するかを決めます。この配分こそが、60代のアセットアロケーションの核となります。

「運用に回せるお金」の中にも、投資の暴落に備えたクッションとして、一定の「現預金」を確保することが重要です。この現金比率は、60代の中でもライフプランによって変わります。

目安1:まだ働く人(60代前半・継続雇用など)

- 特徴: 年金受給開始までの間、労働収入があるため、比較的リスク許容度は高め。

- 現金比率の目安(運用資金内): 20%~30%

- 考え方: 労働収入があるうちに、NISAなどを活用して相対的に高いリターンが期待できる資産(国内外の株式を投資対象とした投資信託など)の比率をやや高めに保つことも選択肢に入ります。

目安2:年金生活の人(65歳以上・リタイア)

- 特徴: 主な収入が公的年金のみとなり、定期的に資産を取り崩していく。

- 現金比率の目安(運用資金内): 30%~50%

- 考え方: 「生活防衛資金」とは別に、投資資産の暴落時に慌てて売らなくても済むよう、クッションとしての現金を厚めに確保します。

「取り崩し」はまずこの現金部分から行い、投資部分が値上がりした際に一部を売却して現金を補充する、といった戦略が取れます。

【計算例】(年金生活者で、現金比率40%を選択した場合)

運用に回せるお金:2,700万円

現金・預金(運用資金内):2,700万円×40%=1,080万円

リスク資産(投資):2,700万円×60%=1,620万円

【最終的な総資産の現金比率】

総資産:3,000万円

総現金:300万円(生活防衛資金)+1,080万円(運用資金内現金)

=1,380万円

総資産に占める現金比率:1,380万円÷3,000万円=46%

このように、まずは「生活防衛資金」を別枠で確保し、残りの「運用に回せるお金」の中で、ご自身のライフプランに合った現金比率を決めることが、60代の資産配分における失敗を避けるための手順です。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

【モデル別】60代の資産運用ポートフォリオ 3パターン

ここでは、「運用に回せるお金」を実際に運用する際の、具体的なポートフォリオのモデルを3パターンご紹介します。(ステップ3で計算した「リスク資産」部分の運用例です)

パターン1:安定重視型(元本割れリスクを最小限に)

とにかく「資産を減らすのが怖い」「インフレより元本割れが心配」という方向けの、守りに徹したポートフォリオです。(運用に回せるお金のうち、現金比率を50%にしたイメージです)

| 資産クラス(運用に回せるお金の内訳) | 配分比率 | 主な役割・特徴 |

|---|---|---|

| 現預金 | 50% | 流動性の確保。取り崩しの元手。 |

| 債券(国内・先進国) | 30% | 値動きの安定。インカム(利子)狙い。 |

| 株式(全世界・日本) | 20% | インフレ対策。長期的な成長期待。 |

| 合計 | 100% |

- 特徴: 現金比率が非常に高く、「株式」の比率を20%に抑えています。

相場が暴落しても、資産全体への影響は限定的です。 - 注意点: インフレ対策としては最も弱い配分です。

パターン2:バランス型(GPIFの配分を参考に)

「リスクは抑えたいが、インフレ対策もしっかり行いたい」という、最も標準的なバランス型です。(運用に回せるお金のうち、現金比率を30%にしたイメージです)

これは、私たちの公的年金を運用するGPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオ(※3)を参考に、現金比率を加えた考え方です。

【参考】GPIFの基本ポートフォリオ

(注1)上記数値は四捨五入のため、各数値の合算は合計値と必ずしも一致しません。(注2)年金積立金全体とは、年金特別会計で管理する積立金(2025年9月末で4兆9,210億円)を含みます。(注3)為替ヘッジ付き外国債券及び円建ての短期資産については国内債券に区分し、外貨建ての短期資産については外国債券に区分することとしています。(注4)オルタナティブ資産の年金積立金全体に占める割合は1.62%(基本ポートフォリオでは上限5%)です。(注5)約定日ベースで算出しています。また、先物取引の想定元本等を加味しています。

(※3) 出典:GPIF 2025年度の運用状況 運用資産額・構成割合(年金積立金全体)

| 資産クラス(運用に回せるお金の内訳) | 配分比率 | 主な役割・特徴 |

|---|---|---|

| 現預金 | 30% | 流動性の確保。取り崩しのバッファ。 |

| 債券(国内・先進国) | 25% | 値動きの安定化。 |

| 株式(全世界・日本) | 45% | インフレ対策。資産成長の柱。 |

| 合計 | 100% |

- 特徴: 現預金を30%確保しつつ、残りをGPIFに近いバランスで配分(株式比率をやや落とし45%に)しています。「守り」と「インフレ対策」を両立させやすい配分です。

追記:GPIFの基本ポートフォリオでは国内外債券50%となっていますが、パターン2のポートフォリオでは一部を現預金に置き換えています。これは、60代の資産運用では取り崩しながらの運用が必要になる可能性が高いことと、価格が下がった際に買い増しするための「キャッシュポジション」として戦略的に配分しています。

パターン3:インフレ対策型(資産の目減りを防ぐ)

「まだ働く予定がある」「資産は十分にあるため、多少のリスクを取ってでも実質価値を維持したい」という、やや積極的な方向けのポートフォリオです。(運用に回せるお金のうち、現金比率を20%にしたイメージです)

| 資産クラス(運用に回せるお金の内訳) | 配分比率 | 主な役割・特徴 |

|---|---|---|

| 現預金 | 20% | 必要最低限の流動性確保。 |

| 債券(国内・先進国) | 20% | ポートフォリオの安定化。 |

| 株式(全世界・先進国) | 50% | 積極的なインフレ対策と資産成長。 |

| その他(REIT・ゴールド関連ファンド金) | 10% | 株式・債券とは異なる値動きでリスク分散。 |

| 合計 | 100% |

- 特徴: 株式の比率を50%と高めに設定し、インフレに強いとされるREIT(不動産投資信託)やゴールド(金)に投資するファンドも組み入れています。

REITやゴールド関連ファンドの中には、NISAの成長投資枠を使って買付できる商品もあります。 - 注意点: 相場下落時の変動幅は大きくなるため、ある程度投資経験がある方向けです。

60代がポートフォリオ運用で失敗しないための3つの注意点

60代の資産運用ポートフォリオは、「組んで終わり」ではありません。運用を続ける上で、特に注意すべき3つの点をご紹介します。

1. 投資信託や株式への退職金の一括投資はできるだけ避ける(時間分散)

投資信託や株式などの資産に、退職金などのまとまったお金を一度に投資(一括投資)するのは危険です。

もし投資したタイミングが「高値掴み」だった場合、その後の下落で大きな損失を抱えてしまいます。

必ず、投資するタイミングを分ける「時間分散」を徹底してください。

例えば、1000万円を投資に回す場合、まずは300万円だけ投資し、残りの700万円は1~2年かけて毎月(あるいは3ヶ月ごと)に分けて投資するなど、購入時期をずらす工夫が重要です。

なお、個別債券など、投資の性質によっては一括投資を検討するケースもあります。その場合は、満期(年限)を分散させる「期間分散」を取り入れることで、金利変動リスクを和らげる効果が期待できます。

2. 「高利回り」「毎月分配型」の言葉に注意

- 高利回り: リスクとリターンは表裏一体です。高いリターン(利回り)を提示する商品は、それだけ高いリスクを内包しています。

- 毎月分配型: 生活費の足しにしたいシニア層や退職金保有層に人気があります。分配金が運用収益ではなく元本を取り崩して支払われている(=タコが自分の足を食べるような)元本払戻金となっている場合があります。

「自身でリスクの把握が難しい金融商品には軽率に手を出さない」という鉄則を守りましょう。

3. NISA(つみたて投資枠・成長投資枠)を賢く活用する

2024年にリニューアルされたNISAは、60代の方にこそ活用してほしい制度です。運用益が非課税になるメリットは非常に大きいものです。

- つみたて投資枠:積立投資限定の投資枠です。「時間分散」を実践するのに適しています。

- 成長投資枠: 積立投資で買い付けられる他、一括での投資も可能です。まとまった資金を非課税枠で運用する際に活用できます。

双方の投資枠は年間投資枠・非課税保有限度額(総枠)の範囲内で併用が可能です。(※成長投資枠のみで投資を行う場合、非課税保有限度額は1,200万円)

「もう若くないからNISAは関係ない」と思わず、非課税の恩恵を最大限に活用しましょう。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

60代の資産運用ポートフォリオは「誰に相談するか」が重要

ここまで60代の資産運用ポートフォリオの考え方やモデルを解説してきましたが、

「自分のリスク許容度がどれくらいか、客観的に分からない」「生活防衛資金を計算してみたが、これで合っているか不安」「自分に合ったポートフォリオを具体的に組んでほしい」

といった、「自分ごと」の悩みに直面している方も多いのではないでしょうか。

60代の資産運用は、現役時代と違って「失敗が許されない」というプレッシャーが常にかかります。だからこそ、ご自身のライフプランや資産状況を深く理解し、中立的な立場でアドバイスをくれる専門家の存在が不可欠です。

私たち「投資信託相談プラザ」は、特定の金融機関に属さない独立系のファイナンシャル・アドバイザー(IFA)です。お客様の人生に寄り添い、お客様に合った資産運用ポートフォリオの構築と「資産の寿命」の延伸をサポートすることを大切にしています。

退職金の運用方法、ポートフォリオの見直し、NISAの活用法など、60代の資産運用に関するお悩みは、ぜひ一度「投資信託相談プラザ」にご相談ください。

まとめ

60代の資産運用ポートフォリオで最も重要なのは、「守り」のバランスです。

- 「守り」とは、「元本割れ」と「インフレ」の両方から資産を守ること。

- まずは「生活防衛資金」(1~2年分)を必ず確保する。

- ポートフォリオ(現金比率)は、残りの「運用に回せるお金」の中で、ご自身のライフプラン(まだ働くか、年金生活か)に合わせて決める。

- 投資信託や株式への退職金の一括投資は避け、「時間分散」を徹底する。

この記事でご紹介した3ステップとポートフォリオ例を参考に、ご自身の「守り」の配分を見つけてください。(※分散投資はリスク低減に寄与するものの、損失を完全に防ぐものではありません)

もし一人で決めるのが不安な場合は、決して無理をせず、私たちのような資産運用アドバイスの専門家を頼ることも賢明な選択です。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

![]()

このコラムの執筆者

小須田 徹

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

プライマリー・プライベートバンカー(日本証券アナリスト協会認定) 関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京本店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。