債券投資は何がおすすめ?失敗しないための始め方と選び方のコツ

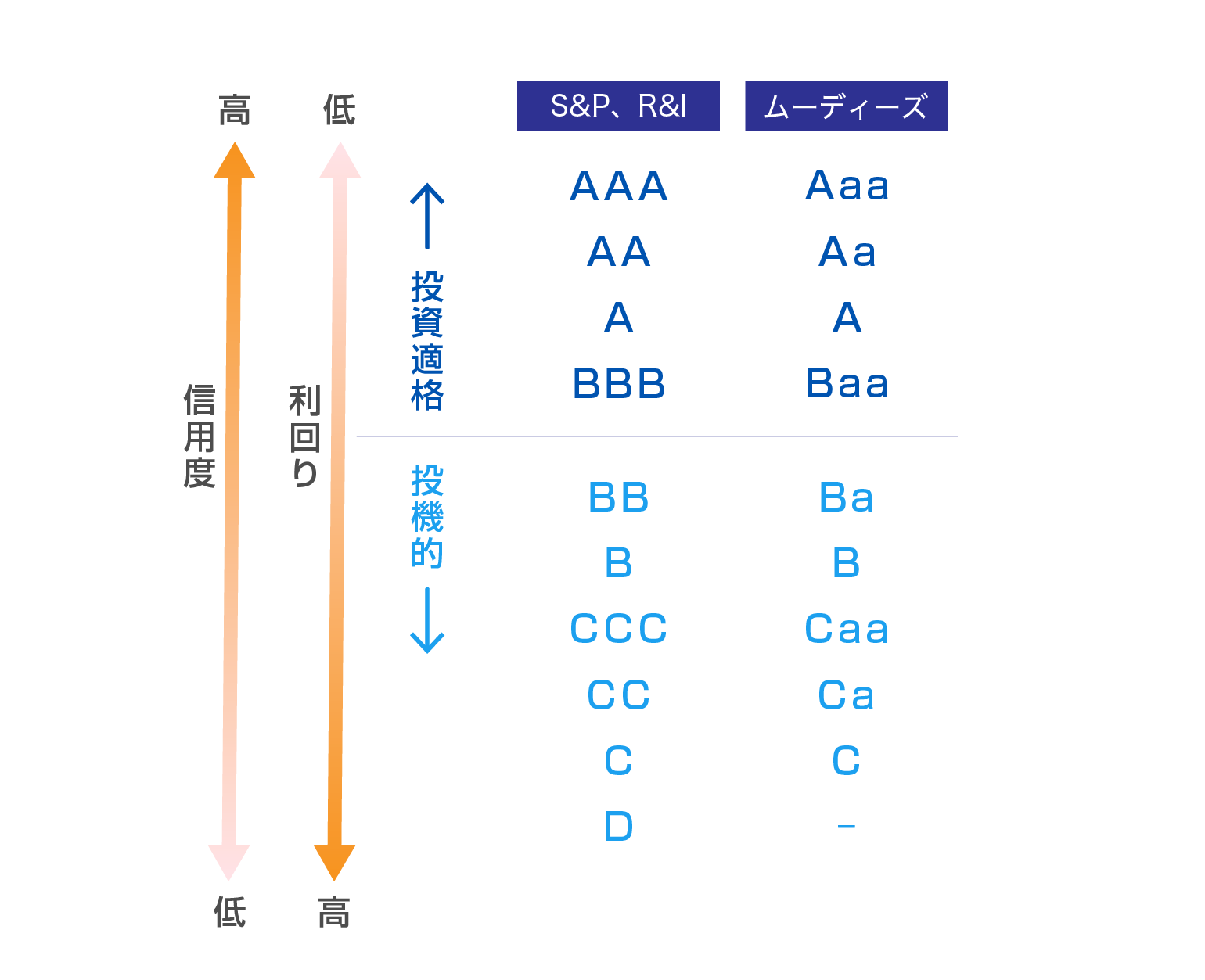

「老後の生活費、今の貯金だけで本当に足りるだろうか…」「銀行に預けていても金利はほぼゼロ。インフレで資産が目減りしていくのが不安…」「投資は始めたいけど、株式投資は値動きが激しくて怖い」将来のお金に対して、このような漠然とした不安や悩みを抱えていませんか?低金利が続く現代において、預貯金だけで資産を大きく増やすことは困難です。かといって、大きなリスクを取るのには抵抗がある方も多いでしょう。そんなあなたにこそ知ってほしいのが「債券投資」です。債券投資は、株式投資に比べてリスクが比較的低く、安定的に資産を増やしていくことを目指せる金融商品です。この記事では、資産運用アドバイスのプロであるIFA(独立系ファイナンシャル・アドバイザー)が、「債券投資のおすすめは何か?」という疑問に真正面からお答えします。債券の基本的な仕組みから、初心者でも失敗しない始め方、そして自分に合った商品の選び方のコツまで、分かりやすく解説していきます。ぜひ最後まで読んで、着実な資産形成の第一歩を踏み出してください。「結局、何から始めたらいいの?」という疑問に先にお答えします。投資経験が浅い方が債券投資を始めるなら、まず以下の2つから検討するのがおすすめです。まず選択肢の一つが、日本国が発行する「個人向け国債」です。 国が発行体であるため信用度が非常に高く、「個人向け国債」に関しては原則として元本割れのリスクが抑えられています。(※発行体である日本国が財政破綻しない限り)最低金利が年0.05%(年率)(注:令和7年8月6日時点)と保証されている点も特徴です。これにより、将来市場金利がどんなに低下しても、受取利息が0.05%(年率)(注:令和7年8月6日時点)を下回ることはないという安心感があります。1万円という少額から購入できる手軽さも、初心者にとって大きな魅力です。出典:財務省 個人向け国債「一つの債券に集中投資するのは少し不安…」そんな方には「債券型の株式投資信託」(※)がおすすめです。投資信託とは、運用のプロが複数の債券(例えば、日本の国債、米国の社債など)を組み合わせてパッケージにした商品です。一つの商品を買うだけで自動的に分散投資ができるため、リスクを抑える効果が期待できます。また、NISAの「成長投資枠」の対象となっている商品も多く、非課税の恩恵を受けながら効率的に資産運用ができる点も大きなメリットです。※株式投資信託:投資信託の約款に株式を組み入れることが可能とされている投資信託おすすめの商品が分かったところで、そもそも「債券」がどのようなものなのか、基本をしっかり押さえておきましょう。債券とは、一言でいうと「国や地方公共団体、企業などが、投資家からお金を借りるために発行する証明書(有価証券)」のことです。あなたが債券を購入するということは、国や企業にお金を貸してあげる、ということです。お金を貸す代わりに、あなたは2種類の利益を得ることができます。債券を保有している間、定期的に受け取れる利子のことです。これを「クーポン」とも呼びます。保有している債券を、購入した価格より高く売却することで得られる利益のことです。ただし、逆に購入価格より安く売却した場合は、売却損(キャピタルロス)が発生します。債券投資の基本は、満期まで保有してコツコツと利子(インカムゲイン)を受け取ることです。債券は、誰がお金を集めるために発行するか(発行体)によって、大きくいくつかの種類に分けられます。それぞれの特徴を理解しておきましょう。日本国が発行する債券です。税収などを元に利払いや元本の返済が行われるため、信用度は高くなります。その分、金利は他の債券に比べて低めに設定される傾向があります。都道府県や市町村などの地方公共団体が、道路や学校の建設といった公共事業のためのお金を集めるために発行します。国債に次いで安全性が高いとされます。一般の事業会社が設備投資や事業資金のために発行する債券です。企業の信用力(財務状況や成長性など)によって、安全性や金利水準が大きく異なります。一般的に、国債や地方債よりも金利が高く設定されますが、その分、企業の業績が悪化したり倒産したりする信用リスクも高まります。海外の政府や企業が、自国の通貨(米ドルやユーロなど)で発行する債券です。新興国など、日本よりも金利が高い国の債券は、高いリターンが期待できる魅力があります。ただし、円高になると為替差損が発生する「為替変動リスク」がある点に注意が必要です。どんな金融商品にも良い面と注意すべき点があります。債券投資のメリット・デメリットを正しく理解し、自分に合っているか判断しましょう。※発行体の信用状況が悪化した場合や、途中で売却する場合は元本割れの可能性があります。参考:日本証券業協会 債券投資のリスクって何?投資信託相談プラザ -近鉄あべのハルカス店※投資信託相談プラザは「資産運用の相談窓口」であり、各証券会社の画面の操作方法や事務手続きの受付窓口ではございません。あらかじめご了承ください。では、実際に債券を選ぶ際には、どのような点に注意すれば良いのでしょうか。特に重要な3つのポイントをご紹介します。債券の信用リスク(発行体が破綻する可能性)を判断する上で重要な指標が「格付け」です。 格付けとは、民間の格付け会社が、その発行体の財務状況などを分析し、「元本や利子をきちんと支払う能力がどれくらいあるか」をアルファベットなどでランク付けしたものです。▼主な格付け会社と格付けの例一般的に、BBB(Baa)以上の格付けを持つ債券を「投資適格債」と呼び、比較的信用度が高いとされています。一方で、それ未満の格付けの債券は「投機的格付債(ハイ・イールド債)」と呼ばれ、リスクが高い分、利回りも高くなる傾向があります。特に初心者は、まず「投資適格債」の中から選ぶことをおすすめします。※「投資適格格付け」であれは、元本が安全に償還されるということではありません債券の収益性を測る指標が「利回り」です。利回りとは、投資した金額に対して、利子や償還差損益などを合わせて、1年あたりどれくらいの収益が得られるかを示したものです。利率だけでなく、購入価格も考慮されているため、より実質的な収益力を比較できる重要な指標と言えます。債券には、元本が返ってくる満期(償還日)が設定されています。この償還までの期間が長いほど、金利変動リスクの影響を受けやすくなります。「いつまでに使う予定のお金か」というご自身のライフプランを考え、それに合った期間の債券を選ぶことが大切です。例えば、5年後に使う予定の教育資金であれば、償還期間が5年以内の債券を選ぶ、といった具合です。債券投資は、以下の3ステップで始めることができます。証券会社等のウェブサイトで、債券や投資信託のラインナップを確認します。「格付け」「利回り」「償還期間」などのポイントを参考に、自分の目的に合った商品を選びましょう。自分の目的に合った商品が見つかったら、その商品の取扱いがある証券会社等で口座を開設する必要があります。ネット証券であれば、スマートフォンやパソコンから申し込みが完結し、手数料も比較的安価です。購入したい商品が決まったら、その商品の詳細な情報が書かれた「目論見書(もくろみしょ)」などを必ず確認します。リスクや費用などを理解した上で、購入手続きに進みましょう。「債券投資が自分に合っているかは分かったけれど、具体的にどの商品を選べばいいか分からない…」「そもそも、本当に債券だけでいいのかな?」ここまで読み進めて、このような新たな疑問や不安を感じている方もいらっしゃるかもしれません。資産運用の第一歩は、信頼できるアドバイザーへの相談から始めるのも一つの賢い選択です。私たち「投資信託相談プラザ」では、IFA(独立系ファイナンシャルアドバイザー)がお客様一人ひとりの状況や将来の目標を丁寧にヒアリングし、中立的な立場から資産運用のプランをご提案します。特定の金融商品を無理に勧めることは一切ありません。あなたの資産形成に関するお悩みを、ぜひ一度お聞かせください。>> 投資信託相談プラザの特徴を見る>> 相談事例を見る今回は、安定志向の方におすすめの「債券投資」について、その仕組みからメリット・デメリット、具体的な始め方まで解説しました。最後に、この記事の重要なポイントを振り返りましょう。債券投資は、あなたの資産をインフレから守り、将来のために着実に育てていくための力強い味方になります。この記事を参考に、ぜひ賢い資産形成の第一歩を踏み出してください。※国内債券の取引にかかるリスク・費用について<リスク>債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。<費用>国内債券を、相対取引によって購入する場合は、購入対価のみお支払いいただきます(委託手数料はかかりません)。※外国債券の取引にかかるリスク・費用について<リスク>債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。<費用>外国債券を購入する場合は、購入対価のみお支払いいただきます(委託手数料はかかりません)。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。