この記事のポイント

- 3,000万円の資産運用は「守り」と「攻め」のバランスが鍵。重要なのは、「大きな利益を狙うこと」よりも「致命的な失敗を避けること」。

- まとまったお金の運用をする際に「流行の銘柄への集中投資」「手数料の見落とし」「ライフプランとの乖離」に陥る人が多い。

- 独学で迷いながら進めるよりも、専門家の意見を一度聞いてみることで、自分では気づかなかったリスクや、より効率的な配分が見えてくる。

「手元にある3,000万円、このまま銀行に預けておくだけでいいのだろうか」

「もし運用に失敗して、将来の資金が減ってしまったらどうしよう」

長年の貯蓄や退職金、あるいは相続などで3,000万円という大金を手にしたとき、 期待よりも先に「失うことへの不安」を感じる方は少なくありません。

3,000万円は、人生の選択肢を大きく広げてくれる大切な資産です。 しかし、インフレ(物価上昇)の影響で現金の価値が目減りする今、 「何もしないこと」自体がリスクになる時代でもあります。

この記事では、3,000万円を運用する際の具体的なシミュレーションや、 中長期的な視点で、安定的なリターンを追求する資産配分(ポートフォリオ)を解説します。

読み終える頃には、ご自身に合った運用の方向性が明確になり、自信を持って一歩を踏み出せるようになっているはずです。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

INDEX

3,000万円の運用前に:念のため確認したい「生活防衛資金」

すでに日常の生活費や緊急時の備えをしっかりと確保された上で、3,000万円の運用を検討されている方も多いかもしれません。

しかし、資産運用において念のため確認しておきたいのが、「生活防衛資金」を現金(預貯金)として手元に残せているかという点です。資産運用は、あくまで「当面使う予定のない余裕資金」で行うのが基本です。

- 生活防衛資金の目安:生活費の半年〜1年分

- なぜ現金が必要か:急な病気や家の修理、相場暴落時への備えです。

もしこれから運用額を決める場合は、保有資産の全額を投資に回すのではなく、まずはこの「生活防衛資金」を確保できているかを確認しましょう。そうすることで、一時的な相場の変動にも動じない、腰を据えた運用が可能になります。

3,000万円の資産運用は「守り」と「攻め」のバランスが鍵

3,000万円というまとまった資金を運用する際、重要なのは、「大きな利益を狙うこと」よりも「致命的な失敗を避けること」です。

毎月数万円ずつ積み立てる少額投資とは異なり、3,000万円というまとまった資金は、一度大きく失うと取り戻すのに膨大な時間がかかってしまいます。そのため、以下の3つのポイントを意識する必要があります。

- インフレから資産を守る:物価が上がると、お金の価値は相対的に下がります。

- 分散投資の徹底:ひとつの投資先に絞らず、地域や資産を分けることが不可欠です。

- 長期的な視点:短期的な価格変動に一喜一憂せず、5年、10年単位で計画します。

3,000万円の運用では、「元本を大きく減らさない守り」と「インフレに勝つための攻め」を バランスよく組み合わせることが、将来を見据えた計画的な資産形成に繋がります。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

3,000万円を運用した際の資産推移|利回り別のシミュレーション

具体的に3,000万円を運用した場合、資産額はどのように推移するのでしょうか。 ここでは、10年間運用した際の結果を利回り別に比較してみましょう。

年利3%で運用した場合(安定重視型)

年利3%は、債券などを組み合わせてリスクを抑えた運用を行った場合に一つの目安として想定される水準です。

- 10年後の資産額:約4,032万円

- 運用益:+1,032万円

年率3%の運用を10年間継続できた場合、計算上は1,000万円以上の運用益が発生する試算となります。過大なリスクを避け、着実なリターンを目指す手法でも、複利の効果を活かすことで大きな資産形成に繋がります。

年利5%で運用した場合(バランス重視型)

世界経済の成長に合わせて、投資信託(株式・債券)を活用した場合の目安です。

- 10年後の資産額:約4,887万円

- 運用益:+1,887万円

5%程度の利回りを長期的に実現できた場合には、老後の生活資金に一定のゆとりが生まれる可能性もありますが、実際の運用成果は市場環境によって大きく左右されます。

参照:一括投資シミュレーション|三菱UFJアセットマネジメント

※シミュレーションに関するご注意事項:上記はあくまでシミュレーションであり、将来の運用成果を保証するものではありません。本試算は、世界経済の成長率に基づいた想定利回り(年5.0%・複利、あるいは年3.0%・複利)を用いて算出しています。端数処理の関係上、合計値が合致しない場合があります。また、実際の市場環境において、毎年3%や5%といった一定の利回りで資産が推移し続けることはありません。投資には価格の変動(リスク)があり、運用成績が良い年もあれば、下落する年もあります。運用に伴う税金や手数料などは考慮されておりませんので、あくまで目安としてご参照ください。

現金のまま保有し続けた場合のリスク

「投資は怖いから貯金のままにしよう」と考える方もいらっしゃるでしょう。 しかし、仮に年間2%のインフレが10年間続いた場合、 現在の3,000万円の価値は、10年後には約2,460万円相当(※)にまで目減りする計算になります。

「増やす」だけでなく、「資産の価値を守る」ためにも、 何らかの形で資産を運用する重要性が高まっているのです。

※算出根拠:3,000万円÷1.2189(インフレ率2.0%・10年間の複利係数)。端数処理のため、実際の数値とわずかに異なる場合があります。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

資産3,000万円を適切に配分する!3つの運用ポートフォリオ例

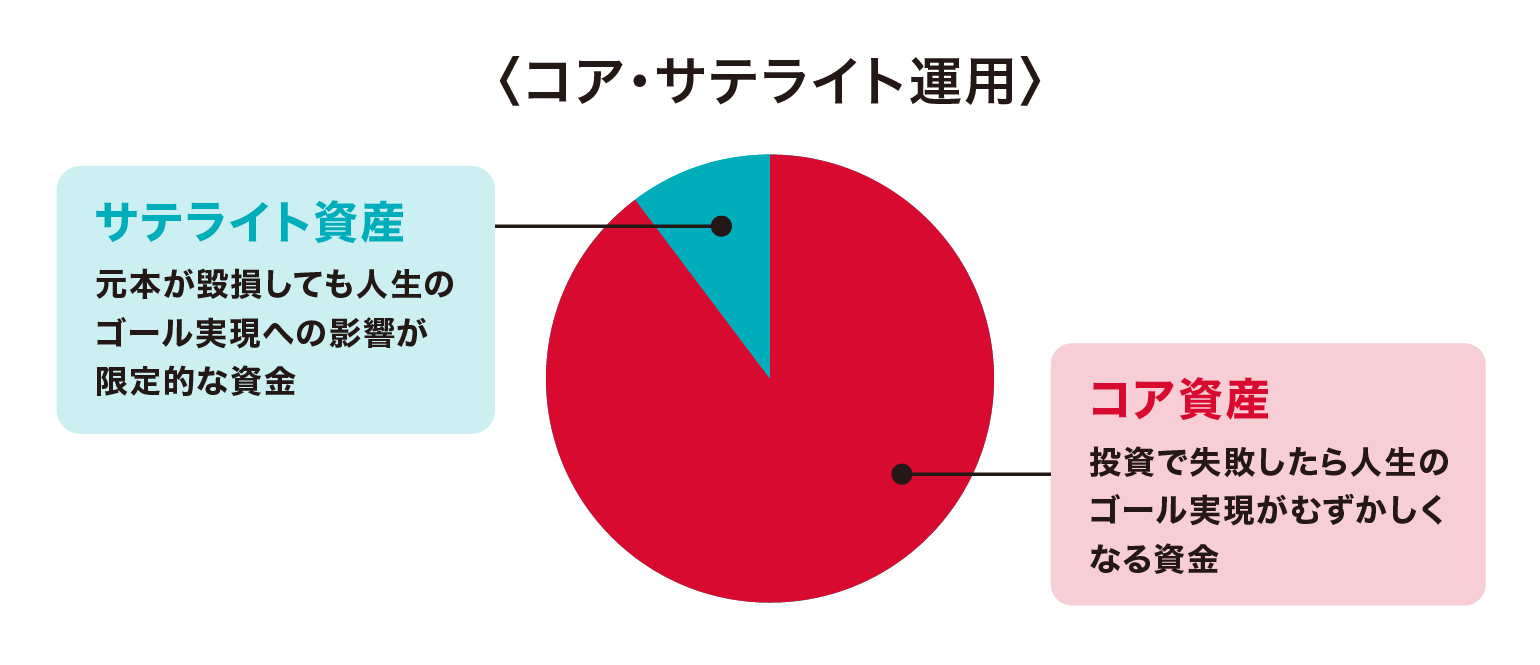

3,000万円というまとまった資金を効率よく運用するには、「コア・サテライト戦略」が有効です。

イメージ図:株式会社Fanが作成

- コア(核):資産の8〜9割。手堅く着実な成長を目指す土台です。世界中に分散投資できる「投資信託」や、まとまった資金があるからこそ購入できる「個別債券(日本国債や信用格付の高い国の国債、社債など)」を組み合わせます。

- サテライト(衛星):資産の1〜2割程度。応援したい企業の「個別株式」などで、プラスアルファの利益を狙います。

特に「個別債券」は、満期まで保有し、かつ発行元の信用状況に大きな問題が生じない場合には、満期時に額面が戻り、定期的な利子収入を受け取れる点が特徴です。

一方で、途中売却時には市場金利や為替の影響により価格が変動することもあるため、こうした点を理解したうえで活用すれば、3,000万円の運用において比較的安定性を意識した資産として位置づけることができます。

なお、これから紹介する3つのポートフォリオはあくまで一例です。ご自身の年齢や家族構成、運用の目的などによって適切な配分は大きく変わるため、ひとつの目安として参考にしてください。

【安定重視派】個別債券を中心に資産を守る構成

- 個別債券(日本国債・格付の高い先進国の国債など):70%(利子収入の確保を目指す)

- 全世界の株式等に投資するインデックスファンド:30%(インフレ対策として成長を取り入れる)

精神的な負担をできるだけ抑えたい方に向いています。

値動きの穏やかな個別債券を主軸にして定期的に利子を受け取りつつ、インフレリスクにも対応できるよう、少額の投資信託を持ちます。

【バランス派】多様な資産で世界に分散する構成

- バランス型投資信託:40%(世界の成長を享受する)

- 個別債券:50%(利子収入の確保を目指す)

- REIT(不動産投資信託): 10%(ポートフォリオに株式や債券と異なる値動きの不動産を加える)

「ある程度の成長も期待したい」という方に適した構成です。

成長性の高い株式、計画的な運用が可能な個別債券に加え、賃料収入を分配するREIT(不動産投資信託)を混ぜることで、市場全体の下落リスクをできるだけ抑えつつ、バランスの良い資産形成を目指します。

【積極派】投資信託に個別株を少し加えた構成

- 全世界の株式等に投資するインデックスファンド:60%(インフレ対策として成長を取り入れる)

- 個別債券:30%(暴落時のクッション機能を期待)

- 個別株式(サテライト):10%(自身の判断で銘柄を選ぶ)

資産の大部分は投資信託と個別債券で運用しつつ、残りの1割で自分の好きな企業の個別株を購入します。

個別株式が一時的に下落したとしても、資産全体への影響を軽減しつつ、成長機会を逃さないバランスを追求します。

「運用できる期間が長く、リスクを取ってでも資産を大きく増やしたい」という方向けです。

あわせて読みたい

NISA制度を3,000万円の運用にどう組み込むべきか?

通常、運用の利益には約20%の税金がかかりますが、NISAなら非課税となります。

- 非課税保有限度額(総枠):1,800万円(1人あたり)

- ポイント:3,000万円のうち、まずはNISAの非課税投資枠を優先して埋めるのがおすすめです。

あわせて読みたい

3,000万円の運用で陥りやすいケースとは?

資産運用をしていると、思わぬところでつまずいてしまうケースも存在します。大切な資産を守るためにも、現場のアドバイザーがよく目にするケースについてあらかじめ知っておきましょう。

流行の銘柄への集中投資

SNS等で話題の銘柄に全額投資するのは非常に危険です。 話題になっているタイミングはすでに価格が高騰(高値掴み)していることが多く、その後の急落に巻き込まれるケースが少なくありません。

3,000万円を1箇所に集中投資するのは避け、投資対象は地域や資産を分散させることが不可欠です。

手数料の見落とし

運用額が大きいため、わずかな手数料の差が将来的に大きな金額の差になります。例えば、購入時の手数料や毎年かかる管理費用(信託報酬)が年1%違うだけで、10年後には約300万円もの差が生まれることもあります。

商品を選ぶ際は、そうしたコスト面もしっかりと確認し、ご自身が納得できるものを選ぶことが大切です。

ライフプランとの乖離

「いつ、何のためにお金を使うか」を決めずに運用を始めるのは危険です。教育資金やリフォーム代など、近々使う予定のお金まで投資に回さないよう注意しましょう。

いざ現金が必要になったタイミングで相場が下落していると、損失を抱えたまま泣く泣く売却せざるを得なくなってしまいます。

3,000万円の運用を支える「IFA」という選択肢

3,000万円という大切な資産を守り、増やすためには、前述したような失敗例を避け、ご自身の状況に合わせた適切な配分を見つける必要があります。しかし、情報が溢れる現代において、ご自身だけで判断するのは容易ではありません。

そこで近年、客観的な視点を持つ専門家として「IFA(独立系ファイナンシャルアドバイザー)」が注目されています。

なぜ「IFA」が選ばれるのか?

- 中立的な立場での提案:特定の金融機関に属さないため、幅広い金融商品の中から、中立的な立場でアドバイスを提供します。

- 原則転勤なしで長期的に伴走:担当者の転勤が原則ありません。あなたの背景を理解した同じ担当者が、長期的な視点で寄り添い続けます。

あわせて読みたい

相談先選びに迷ったら「投資信託相談プラザ」へ

IFAへの相談を検討されるなら、確かな実績を持つ「投資信託相談プラザ」がおすすめです。

- 確かな実績:「仲介口座数:延べ60,000口座、仲介する預かり資産残高:5,000億円(令和8年2月時点)」という実績があり、多くの方に選ばれています。

- 直接話せる「対面相談」:ショッピングセンターなどの身近な店舗で、IFAの顔を見てじっくり相談できます。

- 大手ネット証券との提携:SBI証券・楽天証券と連携。合理的な費用体系をベースに、手厚い対面サポートを活用できます。

まとめ

3,000万円の資産運用は、単にお金を増やすための手段ではありません。 これからの人生を支える、大切な「基盤づくり」です。

独学で迷いながら進めるよりも、実績のある専門家の意見を一度聞いてみることで、自分では気づかなかったリスクや、より効率的な配分が見えてくるはずです。

まずは、あなたのこれからのライフプランを整理することから始めませんか?「私の場合はどうなるの?」と気になった方は、ぜひ投資信託相談プラザの無料相談をご活用ください。あなたのライフステージに合った運用の形を、一緒に見つけていきましょう。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。