この記事のポイント

- どの資産を組み合わせて運用するかという「資産配分」の設定は、運用成果において重要な役割を果たす。

- 40代の資産運用では「コア・サテライト戦略」で守りを固めつつ、国際分散投資を心がけよう。

- 「年齢=安全資産比率」を目安に、自分のリスク許容度を知ることが大切。

- 年に一度は「リバランス」を行い、資産配分の崩れを修正しよう。

40代は、仕事での責任が増す一方、住宅ローンや子どもの教育費など、支出も人生で最も多くなる時期かもしれません。

「老後2000万円問題」という言葉を聞いて不安を覚えつつも、日々の生活に追われ、具体的な資産形成に着手できていない方も多いのではないでしょうか。

20代や30代と同じような積極的な運用はリスクが高いと感じる。しかし、預貯金だけでは資産が増えないことも分かっている。40代の資産運用は、まさにこのジレンマとの戦いです。

この時期に最も重要になるのが、「ポートフォリオ(資産配分)」という考え方です。

この記事では、40代の資産ポートフォリオがなぜ重要なのか、そして老後資金を作るための堅実な配分比率の考え方について、具体的な例を交えながら解説します。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

INDEX

なぜ40代の資産運用で「ポートフォリオ」が重要なのか

ポートフォリオとは、金融商品の「組み合わせ」のことです。例えば「A社の株を100%持つ」のではなく、「株式50%、債券50%」のように資産を分散させることを指します。

なぜ、この「組み合わせ」が40代にとって特に重要なのでしょうか。

「資産配分」は運用成果に重要な役割

「投資で成功するには、どの株が上がるか当てる必要がある」と思っていませんか?

ある論文によると、『資産運用の成果の約9割は、「どの銘柄を選ぶか」ではな く、「どの資産(株式、債券など)を、どの比率で組み合わせるか」という資産配分によって決まる――。』との説もあります。(※1)

特に40代は、運用に回せる資金額も大きくなり始める時期。銘柄選びという「戦術」にこだわる前に、ポートフォリオという「戦略」を正しく設計することが、将来の資産を大きく左右します。

40代特有の「リスク許容度」の変化

40代は、老後の資産形成において「長期投資に重要な年代」とも言えます。

60代や65歳で資産を取り崩し始めると仮定した場合、まだ約20年の運用期間を確保できます。これは、複利(利息が利息を生む効果)を活かす上で十分な期間です。

しかし、20代と決定的に違う点があります。それは、暴落が起きた際のリカバリー期間が短いことです。

もし資産のほぼ全てを株式などのリスクが高い商品(リスク資産)に振り分けていた場合、大きな下落相場が来た際に資産が半減する可能性もあります。そこから資産が回復するまでには、数年、あるいは10年以上かかることも。

40代は、「攻め(リターン追求)」と「守り(リスク管理)」のバランスを、より真剣に考える必要があるのです。

👉アラフォー世代のIFA(独立系ファイナンシャル・アドバイザー)から一言:リカバリーには大変なストレスがかかる!

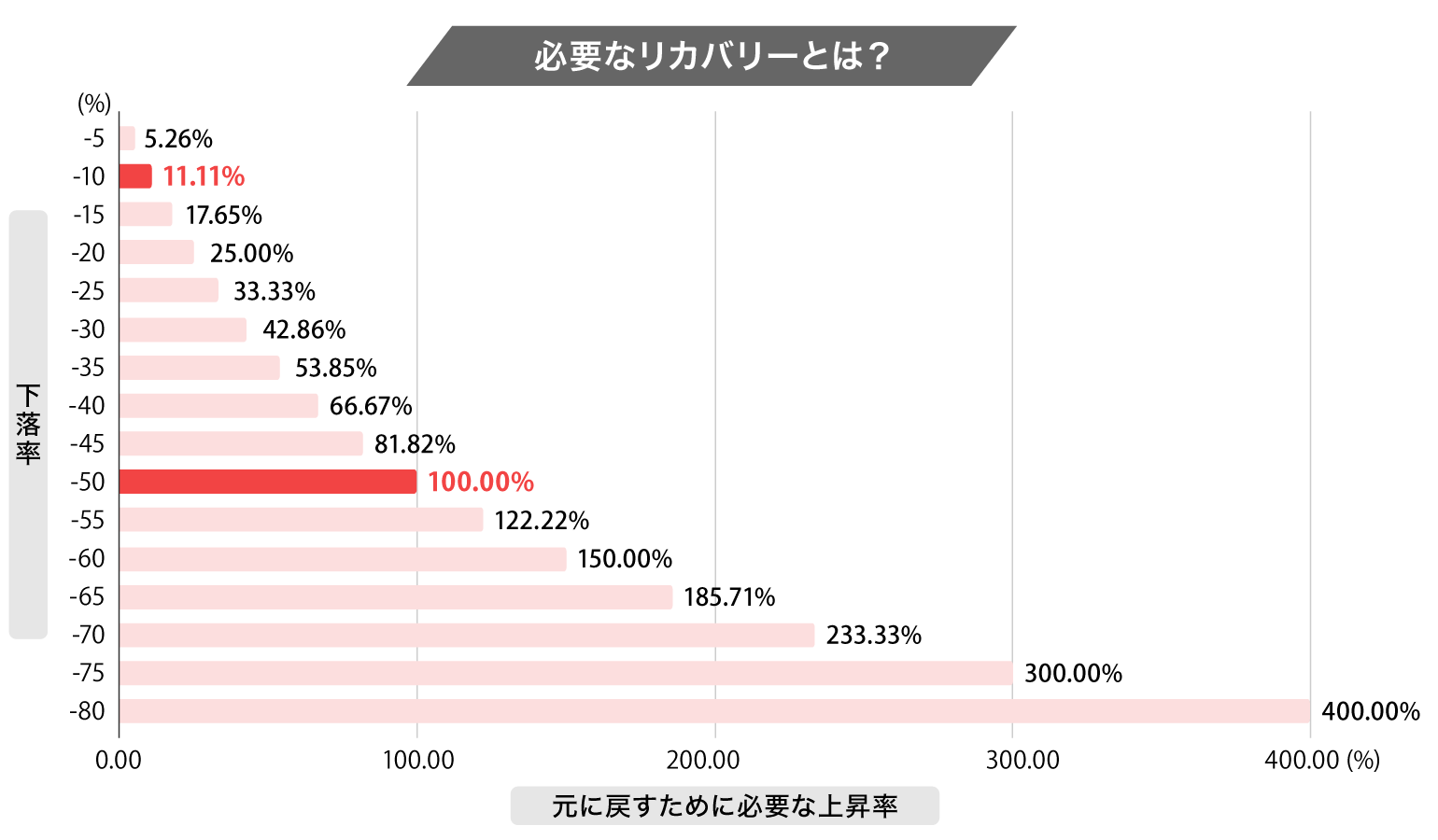

下落率がたった1%増えるだけでも、元に戻すために必要な上昇率の重みが大きくのしかかります。

以下の表は、「資産が減った後、元のお金(元本100%)に戻すには、どれだけ増やす必要があるか」を示しています。

一度価格が下がると、元に戻すために必要な上昇率は急激に大きくなります。

例えば、価格が 100万円から10%下落すると、資産は90万円になります。この90万円を100万円に戻すには、約11.11%の上昇で済みます。

| 元本 | 100にするために必要な上昇率(%) |

|---|---|

| 100% | 0.00% |

| 95% | 5.26% |

| 90% | 11.11% |

| 85% | 17.65% |

| 80% | 25.00% |

| 75% | 33.33% |

| 70% | 42.86% |

| 65% | 53.85% |

| 60% | 66.67% |

| 55% | 81.82% |

| 50% | 100.00% |

| 45% | 122.22% |

| 40% | 150.00% |

| 35% | 185.71% |

| 30% | 233.33% |

| 25% | 300.00% |

| 20% | 400.00% |

| 15% | 566.67% |

| 10% | 900.00% |

しかし、もし50%下落し50万円になってしまうと、 100万円に戻すには、資産を2倍にする必要があります。

大きな損失は取り戻すのが非常に難しいため、投資では大きな下落を避けることが、利益を追求する以上に重要になります。

※この表は、価格が下落した後の「現在の価格(元本に対する割合)」を元の価格(100%)に戻すために必要な上昇率を示します。以下の式で計算されます。

(元の価格/現在の価格-1)×100=必要上昇率(%)

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

40代が意識すべき資産ポートフォリオ作成の3原則

では、具体的にどのような「戦略」を立てればよいのでしょうか。40代の資産ポートフォリオにおける基本的な3つの原則をご紹介します。

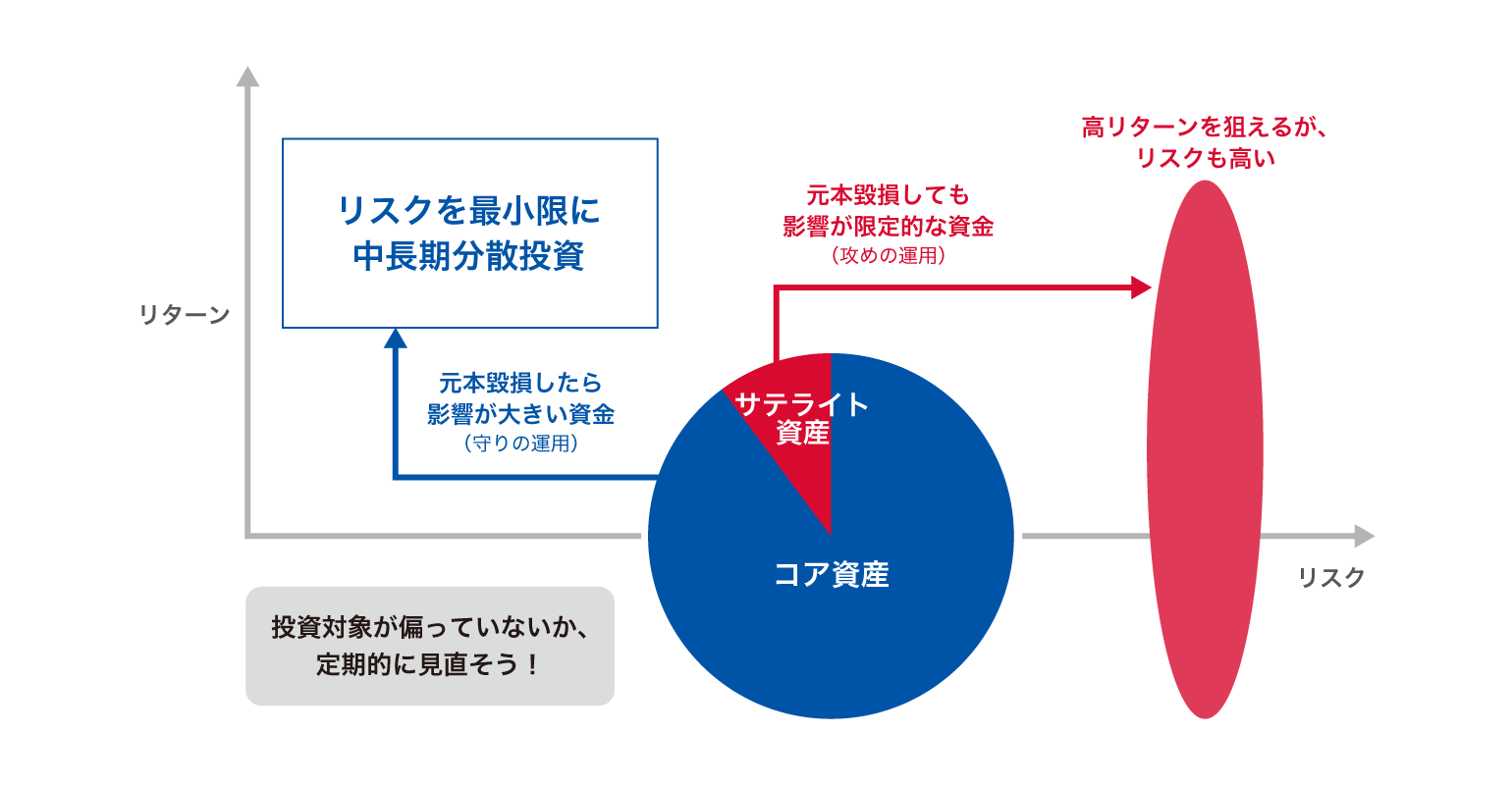

1. 「コア・サテライト戦略」で守りを固める

資産運用を「守り」と「攻め」に分ける考え方です。

- コア(中核):資産の7割~8割。長期的な安定運用を目指す「守り」の部分。

- サテライト(衛星):資産の2割~3割。積極的にリターンを狙う「攻め」の部分。

40代の資産運用の基本は、まず「コア」をしっかり固めることです。コア部分には、世界中の株式や債券に幅広く分散された投資信託(バランスファンドや全世界株式インデックスファンドなど)が適しています。

サテライト部分は、例えば「応援したい日本企業の株式」や「成長が期待できる新興国のファンド」など、ご自身の興味や知識に応じて組み入れると良いでしょう。

2. 株式と債券(または現金)のバランス比率

ポートフォリオのバランスを考える上で、最も基本となるのが「株式」と「債券」の比率です。

- 株式:値動きは大きい(ハイリスク)が、長期的には高いリターン(ハイリターン)が期待できる。

- 債券:値動きは株式より小さい(ローリスク)が、期待できるリターンも低い(ローリターン)。

一般的に、株式と債券は異なる値動きをするとされています(株式が下がるときに債券が上がる傾向など)。これらを組み合わせることで、資産全体の値動きをマイルドにする効果が期待できます。

古典的なルールのひとつに「安全資産の比率 = 年齢」という考え方があります。

これはあくまで目安ですが、年齢とともに安全資産の比率を高めていくという考え方は、40代の資産運用において非常に参考になります。

3. 投資信託を活用した「国際分散投資」

40代の資産運用ポートフォリオ、特に「コア」の部分では、投資信託(ファンド)の活用が効果的です。

- 投資信託とは?:投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家(ファンドマネージャー)が株式や債券などに投資・運用する金融商品。

1つの国の、1つの会社の株式だけに集中投資するのは、非常にリスクが高い行為です。その国や会社が不調になった場合、資産が大きく目減りしてしまいます。

投資信託を使えば、1つの商品を買うだけで、自動的に世界中の様々な国や資産(株式、債券、不動産など)に分散投資(国際分散投資)することが可能です。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

【タイプ別】40代の資産ポートフォリオ・モデル例

ライフプランやリスク許容度は人それぞれです。ここでは、40代の代表的な3つのタイプ別に、投資信託を中心としたポートフォリオの配分例(アセットアロケーション例)をご紹介します。

※これらはあくまで一例であり、特定の金融商品を推奨するものではありません。

パターンA:堅実重視型(教育費・住宅ローン返済が優先)

「数年後に子どもの大学進学を控えている」

「大きな相場の下落は避けたい」

という、守りを重視するタイプです。

- 安全資産: 30%

- 内訳例:現預貯金 30%

- 値動きの穏やかな資産:30%

- 内訳例:国内債券を投資対象とする株式投資信託 30%

- 高いリターンを目指す資産: 40%

- 内訳例:先進国株式ファンド 20%、全世界株式ファンド 20%

🔷特徴

資産の半分以上を、値動きの安定した現預貯金や債券型の株式投資信託で固めます。リスク資産の比率を抑えることで、市場が暴落した際の影響を限定的にします。リターンは限定的になりますが、「減らさない」ことを優先した配分です。

パターンB:バランス型(標準的な40代)

「リスクはあまり取りたくないが、老後資金のためにある程度は増やしたい」

という、最も標準的なタイプです。

- 安全資産: 20%

- 内訳例:現預貯金 20%

- 中程度のリターンを追求する資産:20%

- 内訳例:先進国債券を投資対象とする株式投資信託 20%

- 高いリターンを目指す資産: 60%

- 内訳例:全世界株式(オール・カントリー)ファンド 40%、先進国株式ファンド 20%

🔷特徴

「年齢=安全資産比率」の考え方に近い配分です。「全世界株式(オール・カントリー)」のような、1本で世界中に分散投資できるファンドをコアに据えることで、管理の手間を減らしつつ、世界経済の成長リターンを狙います。

パターンC:積極運用型(老後資金の最大化を狙う)

「当面の生活防衛資金は十分にある」

「教育費の目処も立っている」

という、リスク許容度が高めのタイプです。

- 安全資産: 10%

- 内訳例:現預貯金 10%

- 値動きの穏やかな資産:10%

- 内訳例:国内債券を投資対象とする株式投資信託 10%

- 高いリターンを目指す資産: 80%

- 内訳例:全世界株式ファンド 40%、米国株式(S&P500)ファンド 30%、新興国株式ファンド 10%

🔷特徴

まだ20年近くある運用期間を最大限に活かし、リスク資産の比率を高めに設定します。

特に成長が期待される米国株式や新興国株式の比率をやや高め、積極的なリターンを追求します。ただし、相場下落時には資産が大きく減る可能性も受け入れる必要があります。

40代のポートフォリオ運用で注意すべき落とし穴

ポートフォリオを組んだ後も、定期的な見直しと管理を続ける必要があることを忘れないようにしましょう。40代が陥りがちな注意点を3つ解説します。

1. 過去の高いリターンだけを見て商品を選んでしまう

「直近1年で最も値上がりしたファンド」や「ランキング上位のファンド」に魅力を感じるかもしれません。しかし、過去のリターンが未来のリターンを保証するわけではありません。

大切なのは、その商品が「自分のポートフォリオの中でどのような役割を果たすのか(コアなのか、サテライトなのか)」を明確にすることです。

2. リバランス(配分調整)を行わない

運用を続けていると、当初決めた「株式60%:債券40%」という比率が崩れてきます。例えば、株式が好調で値上がりすると、資産全体に占める株式の比率が70%に増えているかもしれません。

この状態を放置すると、自分が思っている以上に高いリスクを取っていることになります。

年に1回など、タイミングを決めて資産配分を見直し、増えすぎた資産(この場合は株式)を一部売却し、減った資産(債券)を買い増す「リバランス(配分調整)」を行うことが重要です。

あわせて読みたい

3. 手数料(信託報酬)への意識不足

投資信託は、保有している間、継続的に「信託報酬」というコスト(手数料)がかかります。

このコストは、年率0.1%程度のものもあれば、2.0%を超えるものもあります。わずかな差に見えますが、10年、20年と長期で運用すると、この差は最終的なリターンに大きな影響を与えます。

特に「コア」に据えるファンドは、リターン獲得の足を引っ張らないよう、可能な限り低コストで、長期的な運用実績や安定性が高いものを選ぶのが賢明な選択と言えるでしょう。

自分だけの「理想のポートフォリオ」を作るのは難しい?

ここまで、40代の資産運用ポートフォリオの考え方やモデル例をご紹介しましたが、「自分にとってはどの配分が合っているのか分からない」と感じた方も多いかもしれません。

ライフプランによって必要な利回りは異なる

当然ですが、必要な資産や取るべきリスクは、その人のライフプランによって全く異なります。

- 家族構成(独身、既婚、子どもの有無)

- 住宅ローンの残高

- 退職金の有無

- いつまでに、いくら必要なのか(ゴール設定)

「一般的な正解」が「あなたの正解」とは限りません。

プロの視点を取り入れるメリット

NISAやiDeCo(個人型確定拠出年金)など、国が推奨する資産形成の制度も複雑化しています。これらをどう活用し、自分のポートフォリオに組み入れるべきか、一人で判断するのは大変です。

客観的な診断や、相場が暴落した際のメンタルサポートも含め、資産運用の「かかりつけ医」として資産運用アドバイスの専門家の視点を取り入れることは、40代の資産形成において大きな助けとなります。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

まとめ|40代の資産形成は専門家と一緒に見直そう

40代の資産運用は、「守り」と「攻め」のバランスが鍵です。

- 「資産配分」は運用成果に重要な役割。

- 「コア・サテライト戦略」で守りを固めつつ、国際分散投資を心がける。

- 「年齢=安全資産比率」を目安に、自分のリスク許容度を知る。

- 年に一度は「リバランス」を行い、資産配分の崩れを修正する。

これらを意識するだけでも、堅実な資産形成に大きく近づくはずです。

もし、「自分の場合はどう配分すればいい?」「今のポートフォリオで合っているか不安」「NISAの活用法も知りたい」と少しでも悩んだら、資産運用アドバイスの専門家への相談を検討してみてはいかがでしょうか。

「投資信託相談プラザ」では、資産運用アドバイスの専門家であるIFA(独立系ファイナンシャル・アドバイザー)が、中立的な立場からあなたの資産状況を診断し、ライフプランに合わせたポートフォリオの構築をお手伝いします。

全国各地の店舗およびオンラインでの無料相談が可能です。40代という大切な時期、一度立ち止まって資産全体の見直しをしてみませんか。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。