この記事のポイント

- ポートフォリオはたとえ経験豊富な投資家が作成したとしても、時間の経過と共に歪んでいく事が多い。

- 歪んでしまったポートフォリオの配分を定期的に見直し、当初の目標とする割合に戻すための「リバランス」は、リスクをコントロールし、安定したリターンを目指すための鉄則と言っても過言ではない。

投資とうまく付き合えない人の多くが、実は保有資産のリスク管理に苦労しています。

とかく投資というとリターンばかりに目が行きがちですが、リバランスに代表されるように、保有資産のリスクを適切に管理することこそが、安定した投資成果を得るための重要な要素となるのです。

この記事では、リバランスのやり方がわからない、どのようなタイミングでリバランスをすればいいのかわからないという方へ、リバランスの具体的な方法と注意点について詳しく解説していきます。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

INDEX

なぜ長期投資にリバランスが必要なのか?

長期投資におけるポートフォリオの歪み

長期投資においては、異なる値動きをする複数の資産を組み合わせることで、リスクを分散し、安定的な成長を目指すのが基本的な考え方です。

株式、債券、不動産(REIT)、金など、それぞれ異なる特性を持つ資産をポートフォリオに組み入れることで、特定のアセットクラスが下落した際の影響を緩和することができます。

しかし、時間の経過とともに、各資産の価格変動率が異なるため、ポートフォリオ内の資産配分比率は当初の計画から大きく乖離していきます。

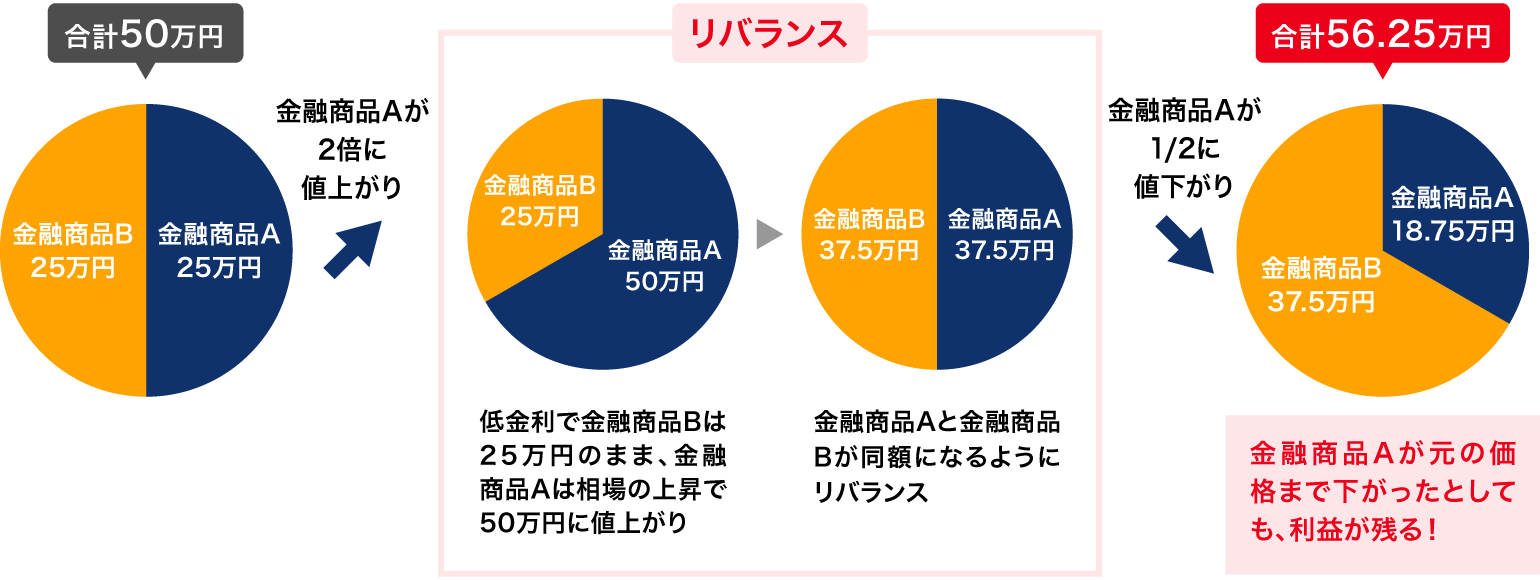

例えば、株式市場が好調な時期には、ポートフォリオ全体に占める株式の割合が上昇します。当初、株式50%、債券50%で構成していたポートフォリオが、数年後には株式70%、債券30%になっているといったケースは珍しくありません。

このような状態は、ポートフォリオ全体のリスクを高めることにつながります。株式は一般的に債券よりも価格変動が大きいため、株式の比率が高まると、市場の下落時に大きな損失を被る可能性が高まります。

定期的な見直しをしないポートフォリオは、市場の変化に取り残され、知らず知らずのうちにリスクが大きく膨らんでいることがあります。

リバランスの例

感情的に売買してしまいたくなるのは「ルール」を決めていないから

市場が好調な時期には、含み益が出ている資産をさらに増やしたくなるのが人間の心理です。しかし、これは「高値掴み」のリスクを高める行動につながりかねません。

なぜなら、好調な時期はすでに価格が上昇している可能性が高く、そこでさらに買い増しを行うと、その後に市場が反転した場合に大きな損失を被るリスクが増大するからです。

一方、不調な資産は売却したくなるものですが、これは「安値売り」につながる可能性があります。

なぜなら、価格が下落している局面で売却してしまうと、その後市場が回復した場合の利益を逃してしまうだけでなく、損失を確定させてしまうことになるからです。

感情的な判断によるこれらの行動は、長期的な資産形成の妨げとなり、リターンの安定化を損なう要因となります。このような非合理的な行動を防ぎ、長期的な投資の規律を保つためにこそ、あらかじめリバランスのルールを決めておくことの重要性が増してくるのです。

しかし、そもそも投資におけるルールをどのように決めていけばいいのでしょうか?次の章で詳しく解説します。

長期投資の根幹「ゴールベースの資産運用」

ファイナンシャルゴールを意識したルール設定

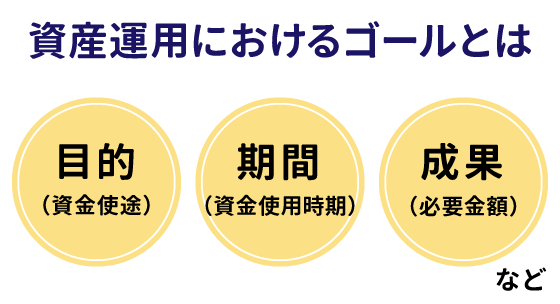

投資におけるルールを設定する際に、「ゴールベースの資産運用」という考え方を知っておくことは非常に有益です。

これは、単に資産を増やすことだけを目的とするのではなく、「将来の夢や目標」、「いつまでに、いくら作りたい」という具体的なファイナンシャルゴールを明確にし、そこから逆算して資産運用計画を立てるというものです。

具体的には、ライフプランを作成し、金融資産や将来の収入等の全体像を把握してから、今後どのように資産を活用し、どのくらいの運用利回りが必要かを逆算していきます。

資金を「これくらい増やすためには〇%が必要」という「必要利回り」を考えることで、運用をより具体的にイメージできます。

たとえば、1,000万円を10年で1,500万円にするためには、必要となる利回りは「約4.1%」ですが、2年でそれを達成しようとすると、必要な利回りは「約22.5%」です。(※)その場合、取らなければいけないリスクが大きくなります。

ゴール達成のために必要な利回りを逆算して求めるという視点を持つことで、心理的な要因に左右され、必要以上のリスクを取ったり、あるいは逆に、市場の変動に過剰に反応して本来売却する必要のない資産まで手放してしまうといった事態を防ぐことができます。

このように、ゴールベースの資産運用は、感情に流されない合理的なリバランスのルールを設定する上で、非常に大切な考え方となるのです。

※一定の前提条件に基づき計算したものであり、実際の投資結果ではありません。また、将来の成果を示唆あるいは保証するものではありません。

リスク許容度は変化する!「リアロケーション」も重要

リバランスと並んで重要な概念が「リアロケーション」です。これは、市場環境の変化やライフステージの進展に伴い、ポートフォリオの資産配分そのものを見直し、再構築することを指します。

人生の段階や目標までの期間によって、私たちのリスク許容度は変化します。たとえば、若い頃は積極的にリスクを取って高い成長を目指せたとしても、退職が近づくにつれて、資産の安定性を重視し、リスクを抑えた運用へとシフトしていくのは自然な流れでしょう。

ポートフォリオのメンテナンスを怠り、当初の配分を維持したまま投資を継続すると、時間と共に、現状のポートフォリオが抱えるリスクと、その時の自分自身が許容できるリスクとの間に大きなずれが生じてしまう可能性があります。リアロケーションは、このような変化に合わせてポートフォリオを最適化し、長期的な投資目標の達成を着実にサポートするための重要な手段なのです。

ゴール達成後の資金管理としてのリアロケーション

長期投資においては、ゴール達成前の積み立てだけでなく、達成後の資金管理も視野に入れる必要があります。

特に、老後資金のように、目標額に達した後も生活資金として資産を取り崩していく必要がある場合には、「取り崩しながらの資産運用」という考え方が重要になります。しかし、目標金額を達成した時点のポートフォリオが、その後の資金取り崩しに適した構成になっているとは限りません。

例えば、積極的なリターンを追求するために株式の比率を高めていたポートフォリオは、取り崩し期においては、より安定性を重視した構成へとシフトしていくことが望ましい場合があります。なぜなら、取り崩し期間中に市場が大きく下落すると、生活資金が大きく目減りしてしまうリスクがあるからです。

ゴール達成後に行うべきこと

- リスク許容度の再評価…安定的な生活を送るために、どれくらいの価格変動リスクを許容できるのかを改めて検討します。

- ポートフォリオの再構築…再評価したリスク許容度に基づき、株式や債券、現金などの資産配分比率を見直し、より安定的なポートフォリオへとリアロケーションを行います。

- 取り崩し計画との連動…毎年の取り崩し予定額や、資産の寿命を考慮しながら、適切な資産配分を決定します。

このように、リアロケーションは、目標達成までの資産形成期だけでなく、達成後の資金管理においても、資産を守りながら計画的に活用していくために不可欠な考え方なのです。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

理想の資産配分を保つには?

リスクを抑えつつリターンを最大化したい

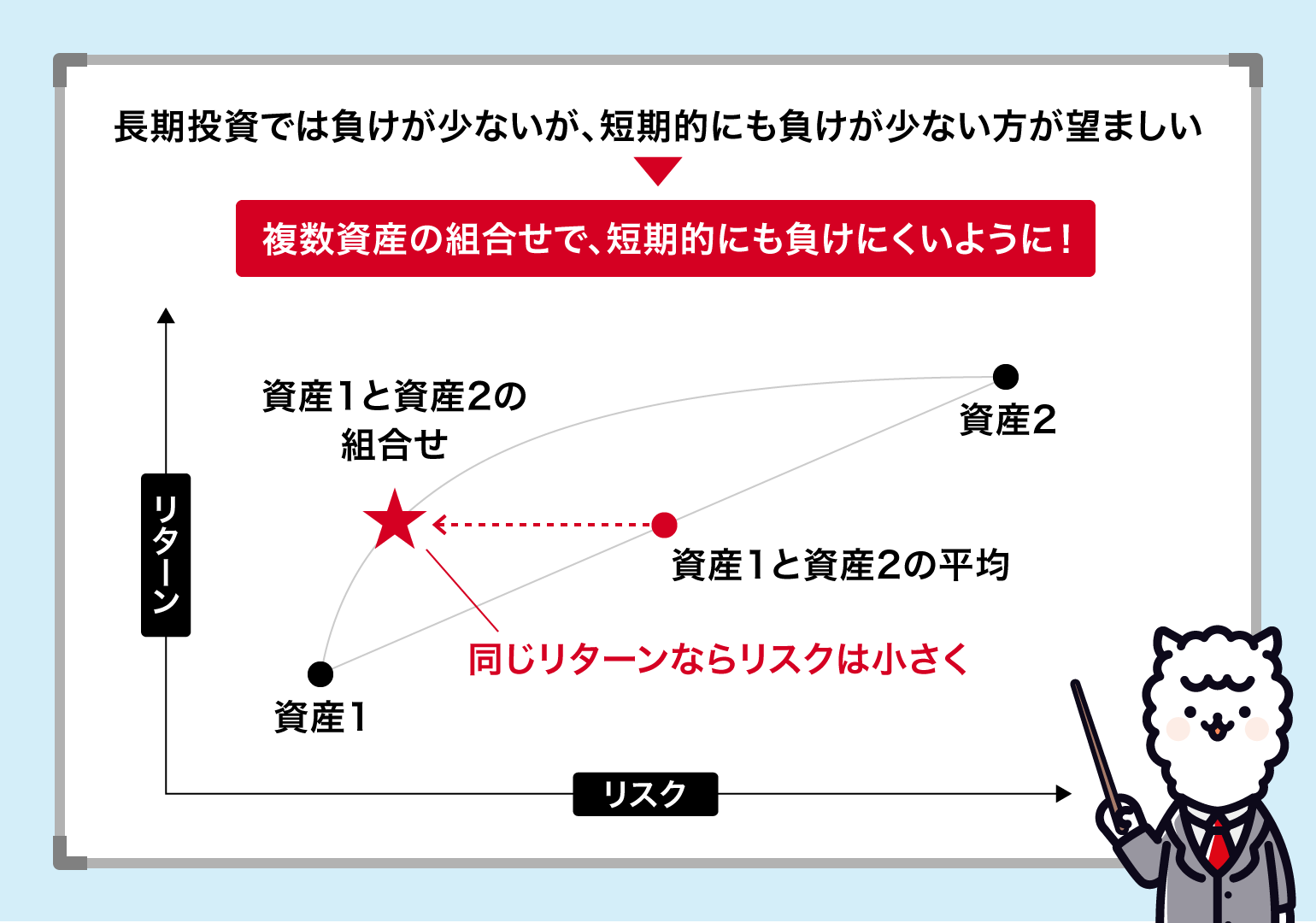

ファイナンシャルゴールを設定し、目標とする利回りの目安が明確になったら、いよいよ目標達成に向けた具体的なポートフォリオの構築へと進みます。ここで大切なのが「効率的フロンティア」の考え方です。

例えば、投資資金を資産1(資産2と比較すればローリスク・ローリターン)と資産2(資産1と比較すればハイリスク・ハイリターン)との二つの資産に投資することを検討しているとしましょう。

出典 GPIF植田CIOに聞いてみよう 年金を運用して大丈夫? 年金積立金管理運用独立行政法人 をもとに株式会社Fanが作成

この時、それぞれの資産に50:50の割合で投資するのが良いのか、それとも異なる割合で組み合わせるべきなのか、そしてそれがご自身のファイナンシャルゴールと照らし合わせてどうなのか、判断に迷うことがありますよね。

様々な割合で資産1と資産2を組み合わせた場合に、それぞれどれくらいのリスクとリターンが期待できるのかを計算してみると、無数のポートフォリオの組み合わせが現れます。その中で「同じリスクを取るならば、最も高いリターンが期待できるポートフォリオの組み合わせ」を結んだ線があります。

言い換えれば、この線の上に存在するポートフォリオは、与えられたリスクに対して最も効率的なリターンを提供すると考えられます。

つまり、これは「持っているものを、一番賢く使う方法」とも言えます。簡単な例をあげましょう。

おもちゃのブロックを使って、ロボットと家を作りたいとしましょう。でも、ブロックは全部で100個しかないとします。もし100個全部をロボット作りに使えば、ロボットは立派になるかもしれませんが、家は作れません。逆に、全部を家作りに使えば、ロボットは作れません。

そうだとすれば、

- ロボットを小さくして、残りのブロックで家を作るか?

- 家を小さくして、残りのブロックでロボットを作るか?

と考えますよね。「効率的フロンティア」とは、まさにこの「どうブロックを分けたら、うまく目的のものを作れるか?」という道筋を考えることとも言えます。とはいえ、その道筋を作ることは、容易なことではありません。次章で説明していきます。

どのようにしてポートフォリオを決めたらいい?

どのようにして資産配分を決めたらいいのかわからないという人も多いでしょう。ご自身の知識や利用できるリソースに応じて、下記のような方法を検討することが現実的と言えるでしょう。

- 運用会社の提案する資産配分を参考にする…運用戦略の担当者が提案するポートフォリオや、金融アナリストの運用レポートを参考に、ご自身の状況に合わせて調整する。

- 書籍やウェブサイトの事例を参考にする…資産配分に関する情報源からヒントを得て、自身のポートフォリオに取り入れる。

- 自分で計算する…必要な情報を収集し、Excelなどのツールを用いて自身で資産配分を検討する。

- 資産運用アドバイスの専門家に相談する

中でも資産運用アドバイスの専門家である、投資信託相談プラザのIFAにご相談いただくことをおすすめします。

なぜIFAに相談するといいのか

効率的フロンティアを導き出すには、各資産のリスク(標準偏差)、リターン、さらには資産間の相関係数といった複雑なデータを収集し、高度な統計的手法を用いて計算する必要があります。これは個人投資家にとって時間的、知識的に大きな負担となります。

また、効率的フロンティアはあくまで「理論上の理想的なライン」です。お客様がどのようなポートフォリオを求めているかは、個人のリスク許容度、投資期間、将来の資金ニーズ、既存の資産状況などによって異なります。

IFAはこれらの要素を丁寧にヒアリングし、お客様一人ひとりの状況に合わせた具体的な提案をいたします。

このように、資産運用アドバイスの専門家は複雑な理論を実践に落とし込み、個人の目標達成を強力にサポートしてくれるため、特に資産運用経験が浅い方や、より効率的・効果的な運用を目指したい方にとって、相談するメリットは大きいと言えるでしょう。

リバランスのタイミングと頻度

更に、ポートフォリオを維持するためには、リバランスのタイミングと頻度もルール化しておく必要があります。ルールの設定の仕方として以下の2つの方法が挙げられます。

定期的なリバランス

あらかじめ定めた期間(例えば、年1回、半年に1回、四半期に1回など)に、ポートフォリオの資産配分を見直し、目標とする割合から乖離している資産を売買して調整する方法です。市場の状況に左右されず、機械的にリバランスを行うため、感情的な判断を排除しやすいというメリットがあります。

あまりにも頻繁なリバランスは、取引コスト(手数料や税金)を増やす可能性があります。一方、間隔が空きすぎると、ポートフォリオのリスク水準が大きく変動してしまう可能性があります。一般的には、年に1回程度の定期的なリバランスを目安とするのが良いでしょう。市場の変動が大きい時期には、半年に1回程度に頻度を上げることも検討されます。

トリガーベースのリバランス

ポートフォリオ内の特定の資産の比率が、あらかじめ設定した閾値を超えた場合にリバランスを行う方法です。例えば、「株式の比率が目標値から±5%以上乖離した場合」といったルールを設定します。市場の大きな変動に対応しやすいというメリットがありますが、頻繁にリバランスが発生する可能性もあります。

しかし、トリガーベースのリバランスを行う場合、どの程度の乖離幅でリバランスを行うかを決める必要があります。乖離幅が小さすぎると、わずかな変動でリバランスが発生し、取引コストが増加する可能性があります。一方、乖離幅が大きすぎると、リスク調整の効果が薄れてしまう可能性があります。

どちらの方法を選択するかは、投資家の考え方や市場の状況によって異なります。一般的には、定期的なリバランスとトリガーベースのリバランスを組み合わせることも有効です。

リバランスの注意点

取引コストに注意

投資信託の売買には、手数料や税金がかかる場合があります。リバランスの頻度が高すぎると、これらの取引コストがリターンの足を引っ張る可能性があります。コストを考慮した上で、適切なタイミングと頻度でリバランスを行うようにしましょう。

税金がかかるかどうかも確認しよう

リバランスをするため保有資産を売却し、売却益が出た場合、NISA(少額投資非課税制度)などの非課税制度を利用していない限り税金がかかります。コストと併せて考慮しておきましょう。税金の影響も考慮した上で、リバランスの判断を行う必要があります。

また、NISA口座でリバランスを行う際には、以下の重要な注意点があります。

非課税保有限度額(総枠)の再利用に注意

非課税保有限度額(総枠)は、売却の翌年以降に再利用が可能となります。 再利用できる枠はその商品の売却金額(時価)ではなく、購入金額(簿価)である点についておさえておきましょう。

損失が出た場合の損益通算不可

NISA口座内で投資した資産が値下がりし、リバランスのために売却して損失が確定した場合、その損失は他の口座(特定口座や一般口座)で得た利益と相殺する「損益通算」ができません。また、損失を翌年以降に繰り越すこともできません。

これは、課税口座であれば損失を他の利益と相殺して税金負担を軽減できるのに対し、NISA口座ではそれができないため、税制上のメリットを活かせないデメリットとなる可能性があります。

ぜひ資産運用アドバイスの専門家にご相談ください

リバランスは、市場の変動で生じるポートフォリオのずれを修正し、リスクを抑えながら安定した利益を目指すための重要な戦略です。しかし、ポートフォリオの作成や定期的な見直しは、時間も知識も要するため、特に資産運用経験が浅い方にとってはハードルが高く感じられるかもしれません。

ご相談料無料でリバランスに関する相談に対応します!

弊社が運営する「投資信託相談プラザ」では、ご相談料無料で資産運用のアドバイスが受けられます。全国各地に構える店舗で対面でのご相談ができる他、オンラインでのご相談も受け付けております。もし、お持ちの投資信託の見直しをしたい、ポートフォリオの作成の相談をしたいという方は、お気軽にお問い合わせください。

リバランスが自動で行われる「ファンドラップ」もご案内できます

「自分でリバランスするのは難しい」と感じる方には、ファンドラップも選択肢の一つです。ファンドラップとは、お客様に代わって投資信託の選定から売買、そして定期的なリバランスまで、資産運用に関わる一切をプロが行うサービスです。市場の変動に合わせて自動でポートフォリオを調整してくれるため、忙しい方や投資に不慣れな方におすすめです。

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。