この記事のポイント

- 50代の方向けに「家計の見直し方」「家計を圧縮するための具体的な方法」を紹介。

- 家計管理シートの例を紹介。コラムを読みながら、自身の収支や資産状況を書き出して、家計改善に取り組もう。

- さらに、家計の見直しで生まれた余裕資金をどう運用していくか、具体的なポートフォリオ例も紹介。

「老後資金、あといくら必要?」。50代は、老後を見据えて、真剣にお金のことを考えるべき時期です。しかし、物価高騰の影響で、老後資金の準備はますます難しくなっています。今の生活費を維持するだけでも大変なのに、一体どうすれば良いのでしょうか?

この記事では家計の圧縮のための具体的な方法と、浮いた資金を活用した資産運用法について解説します。ぜひ、物価高騰に負けない強い家計を作り、将来に備えましょう!

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

INDEX

特に50代は家計の圧縮が必要

50代は、人生における大きな転換期を迎える年代です。長年子育てに奮闘してきた方も、お子様の独立を機に、夫婦二人の生活へとシフトしていくでしょう。また、定年退職という人生の大きな節目も視野に入ってきます。

こうしたライフステージの変化は、家計にも大きな影響を与えます。子育て費用が減る一方で、老後の生活費や医療費への備えが必要になってきます。

多くの方が、年金受給額や退職金に期待を寄せているかもしれません。しかし、少子高齢化が進む現代社会において、年金制度の将来は不透明であり、退職金も以前ほど期待できないのが現実です。予測と現実のギャップに気づいたとき、老後資金の不足に焦りを感じる方も少なくありません。

さらに、50代は健康面での変化も出始める年代です。若い頃と比べて体力の衰えを感じたり、生活習慣病のリスクが高まったりと、健康不安を抱える方も増えてきます。健康状態の変化は、医療費の増加に直結し、家計を圧迫する要因となります。

これらの変化に加え、

- 老後資金は本当に足りるのだろうか

- 健康寿命を長く保てるだろうか

といった、将来に対する漠然とした不安を抱えている方も多いのではないでしょうか。50代は、これらの変化や不安にしっかりと向き合い、老後に向けた準備を始めるべき重要な時期なのです。

家計圧縮を成功させるためのポイント

成功させるためのポイントは、以下のとおりです。

- 目標を明確にし、実情を把握する

- 家族全員で取り組むこと

- まずは固定費を見直す

目標を明確にし、実情を把握する

目標を明確にし、実情を把握することが家計改善の鍵となります。まず、「月々の支出を〇〇円削減する」など具体的な目標を設定し、モチベーションを維持しましょう。

そのためには、現在の収支バランスをチェックし、各支出項目を見直すことで、問題点を洗い出すことが重要です。無理のない目標設定と現状把握から、家計対策を始めましょう。収支の見直しについては、次章で触れていきます。

家族全員で取り組む

家族とよく話し合い、協力して取り組むことが不可欠です。家計の見直しは、家族全員に関わる問題です。それぞれの意見や希望を尊重しながら、共通の目標に向かって協力することで、より効果的に家計改善を進めることができます。

まずは固定費を見直す

無理のない範囲で少しずつ始めることも大切です。急激な変化はストレスや反発を生む可能性があります。まずは、固定費の見直しや、無駄遣いを減らすなど、できることから少しずつ始めて、徐々に範囲を広げていくのがおすすめです。

お金の専門家の意見も取り入れてみよう

そして、家計の見直しや資産運用について不安がある場合は、「投資信託相談プラザ」のIFA(独立系ファイナンシャルアドバイザー)に相談するのも有効な手段です。

IFAは特定の金融機関から独立して、中立的な立場から、資産状況や家族構成に基づき、お客様のご要望を丁寧にお伺いし、その上で資産運用のアドバイスを行います。家計の現状分析、目標設定、具体的な対策、資産運用計画など、幅広いサポートを受けることができます。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

家計管理シートに書き出してみよう

家計をコンパクトにするには、現在の収入と支出を洗い出し、将来の出費に備えることが必要です。実際に書き出してみましょう。

STEP1.収支を明らかにしましょう

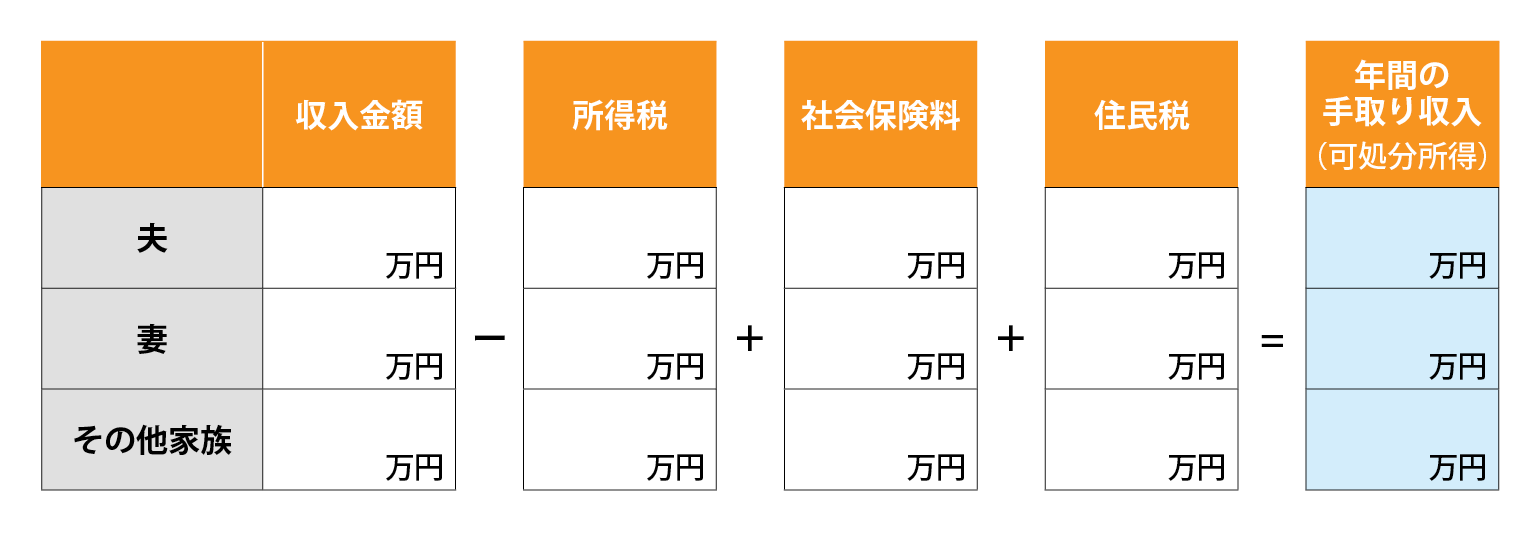

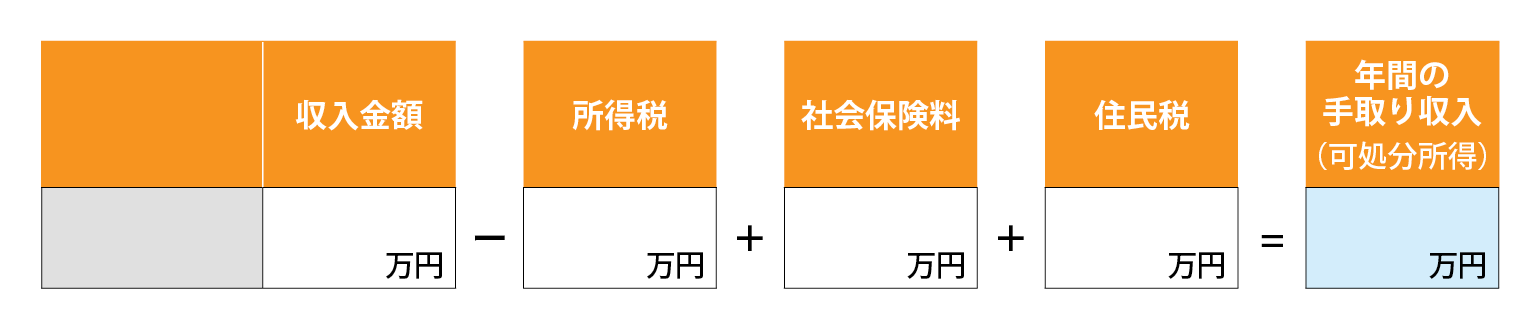

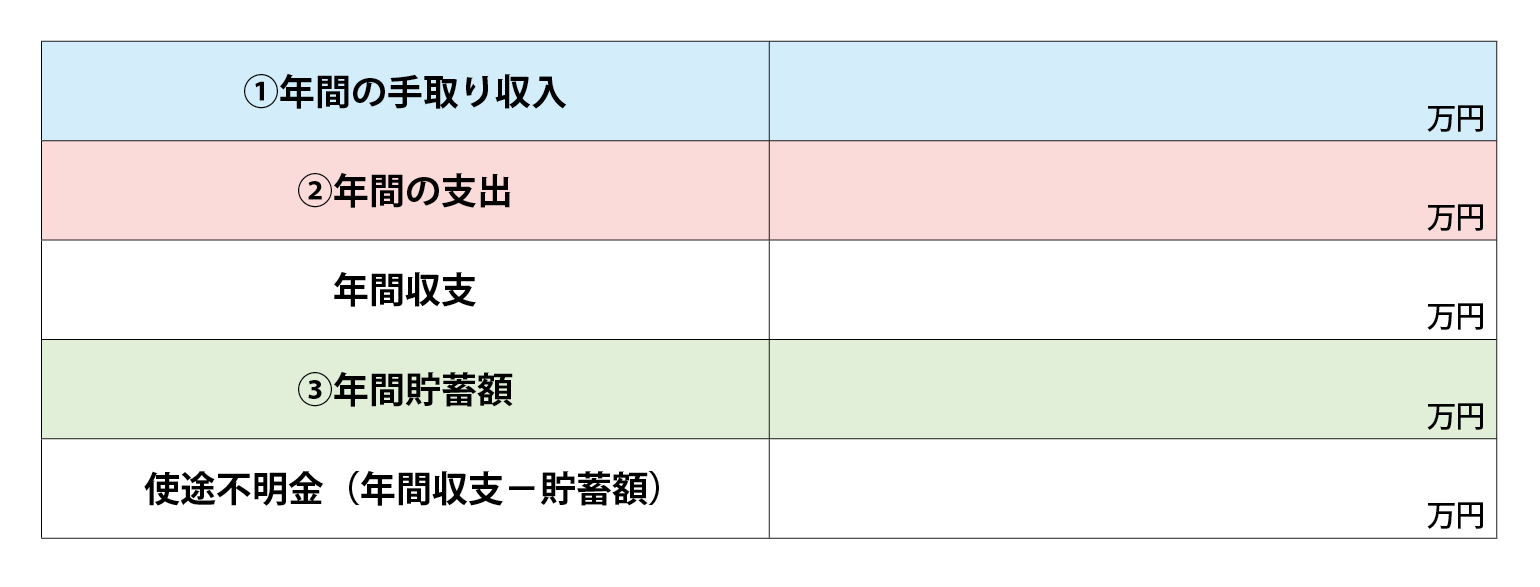

①現在の収入は?

既婚者の場合

単身者の場合

会社員であれば、毎月のお給料やボーナス、自営業者であれば、事業収入が主な収入です。会社員の方の場合、収入金額から所得税、社会保険料、住民税を引くことで年間の手取り収入がわかります。この年間の手取り収入のことを可処分所得といいます。

収入、所得税、社会保険料は勤務先から受け取る「源泉徴収票」、住民税は「納税通知書」もしくは、毎月の給与明細でチェックしましょう。

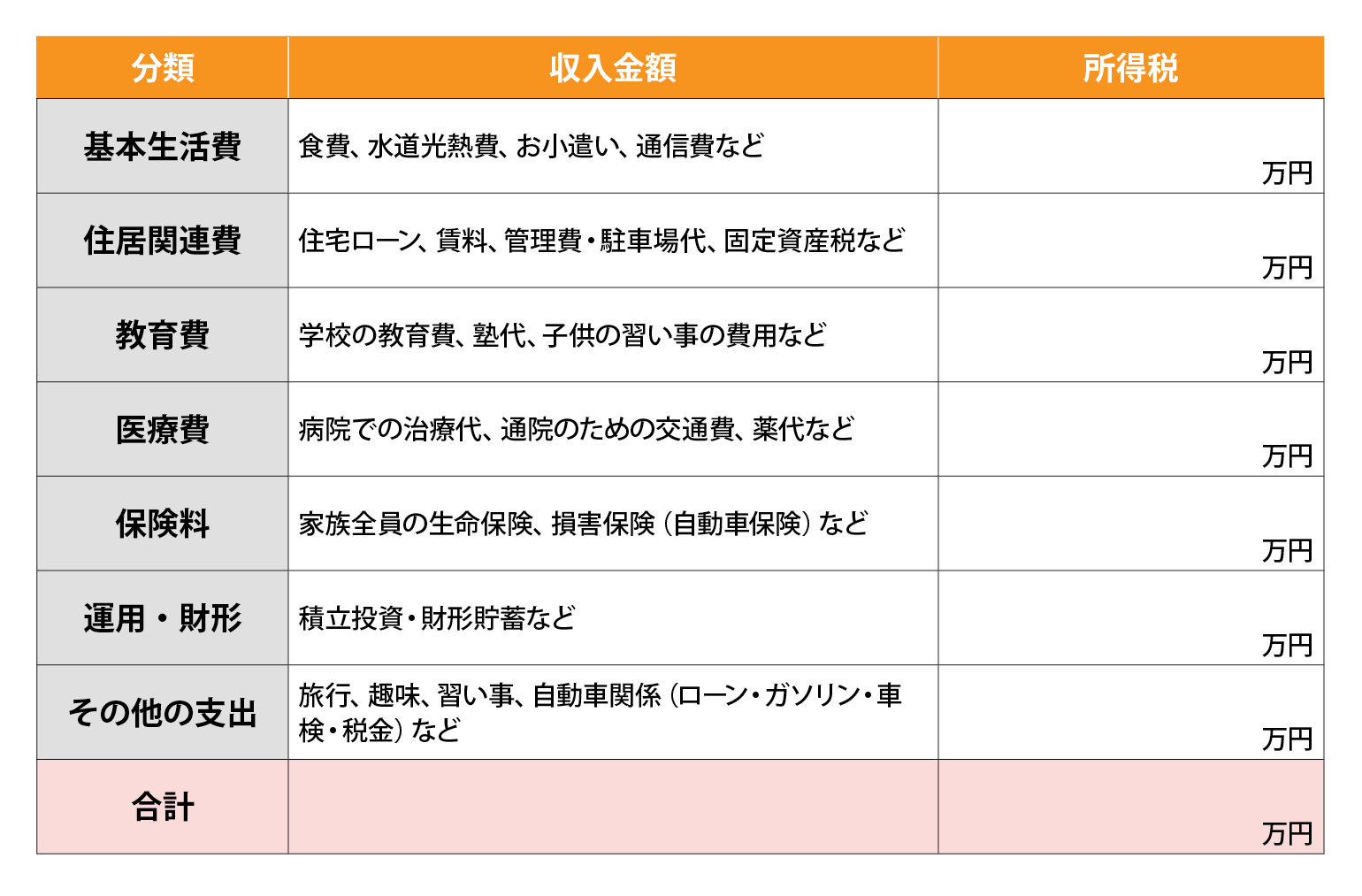

②現在の支出は?

次に、年間の支出がどのくらいなのか確認しましょう。

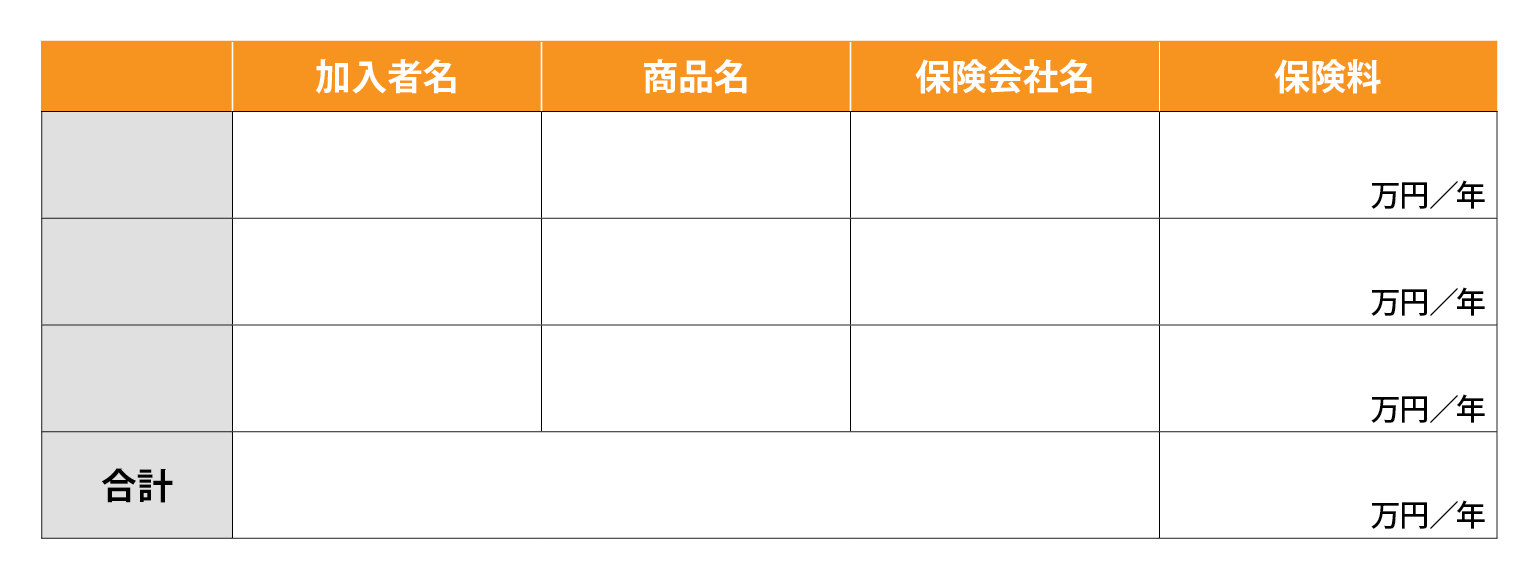

【ポイント】 加入している保険をみてみましょう

保険は、ライフステージの変化に合わせて必要な保障が変わります。現在の保障内容が適切かどうかを確認し、不要な保障がないか見直しましょう。

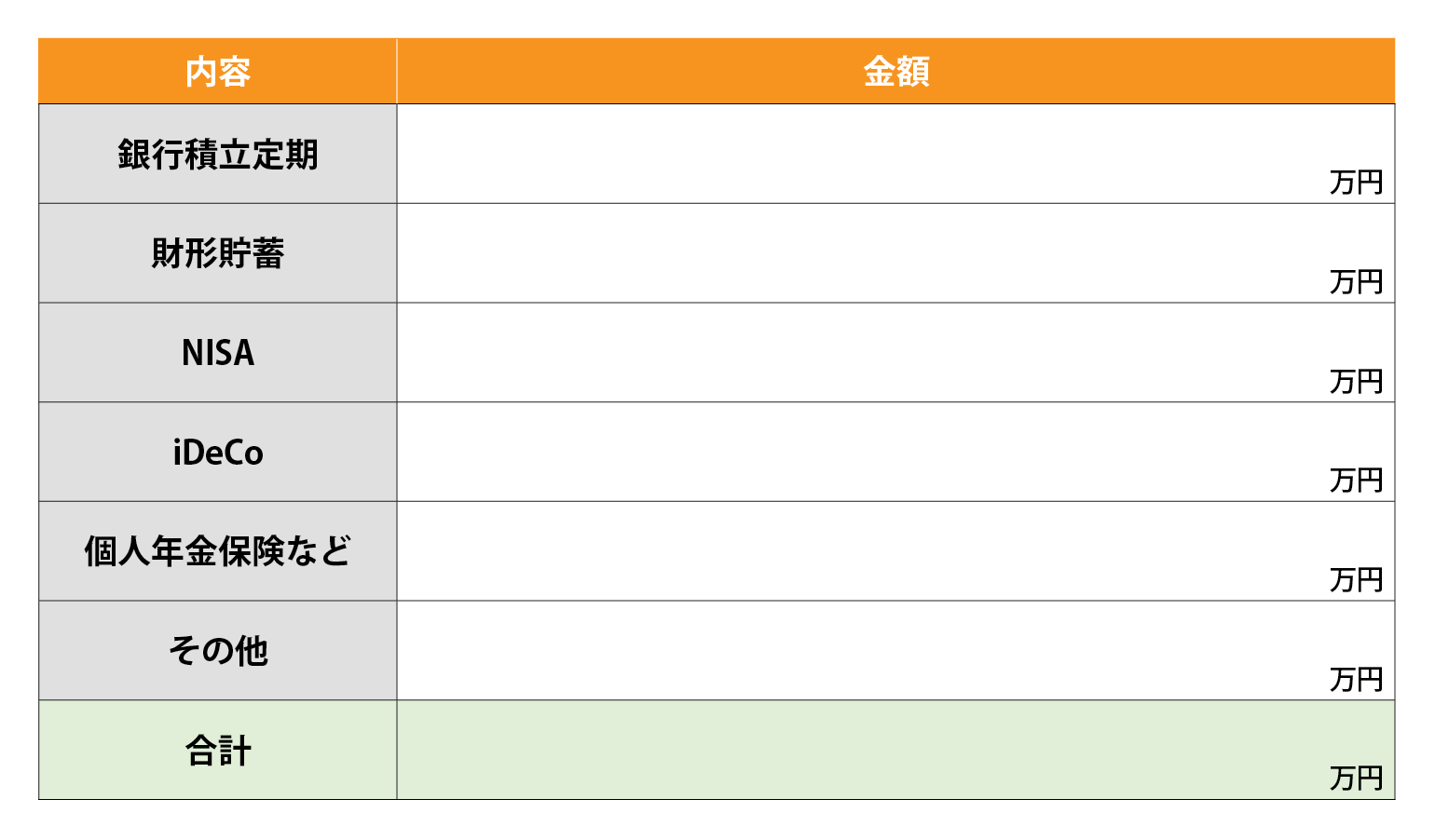

③年間貯蓄・投資額は?

1年間にどれだけの金額を貯蓄や投資に回しているかみてみましょう。

これで、家計の収支がわかりました。

無意識に支出している金額を把握することで、生活費の現状を正確に把握でき、無理のない予算設定や貯蓄目標を立てることができます。

また、支出の内訳を把握することで、削減できる費用を特定し、より効率的な資金計画に繋げることができます。

STEP2.家計のバランスシートをつくりましょう

家計のバランスシートを作成することによって、以下のメリットがあります。

- 家計の健全性を把握できる

- 資産と負債のバランスを確認できる

- 将来の計画を立てやすくなる

- 資産運用の見直しに役立つ

早速作成していきましょう。

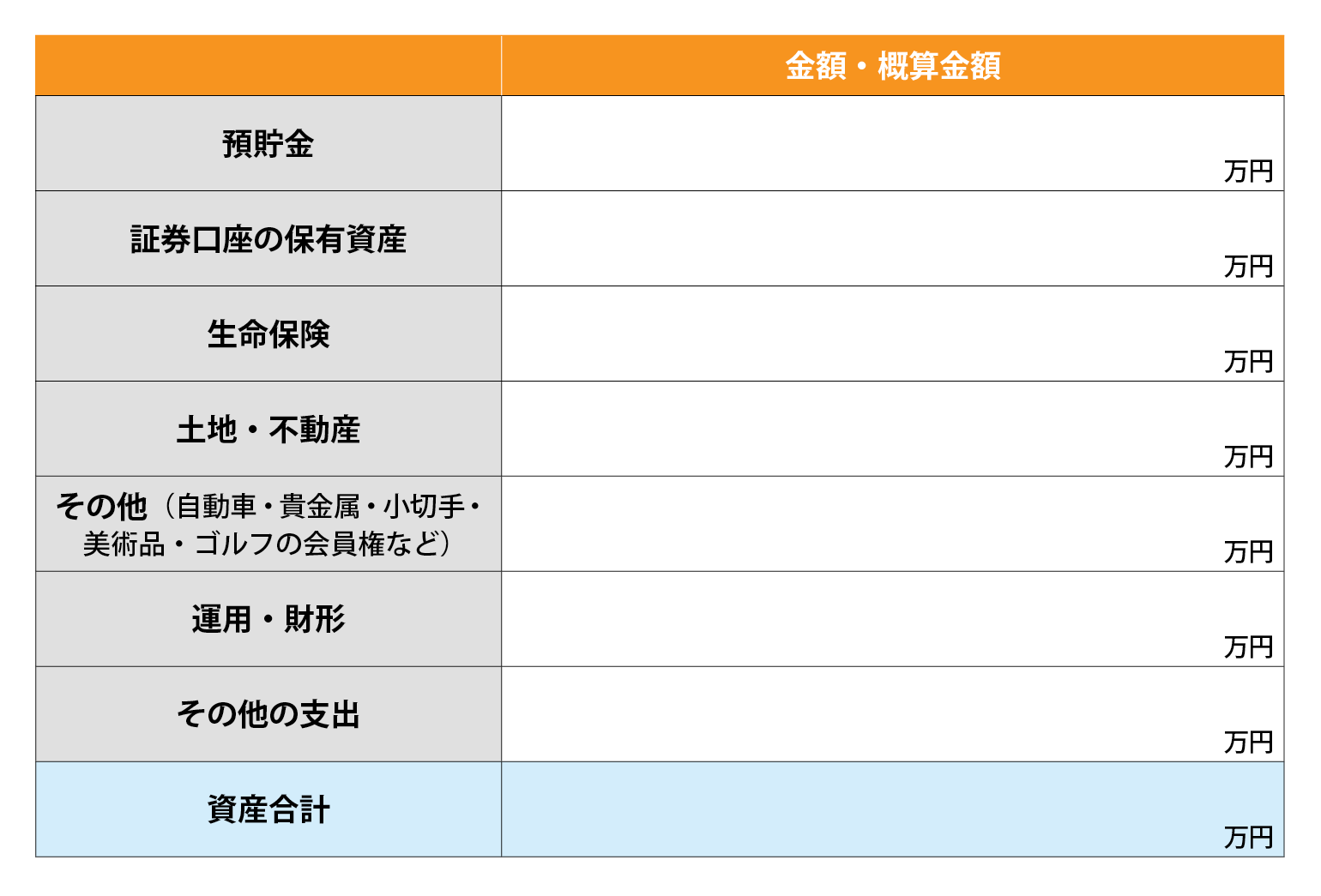

資産の部

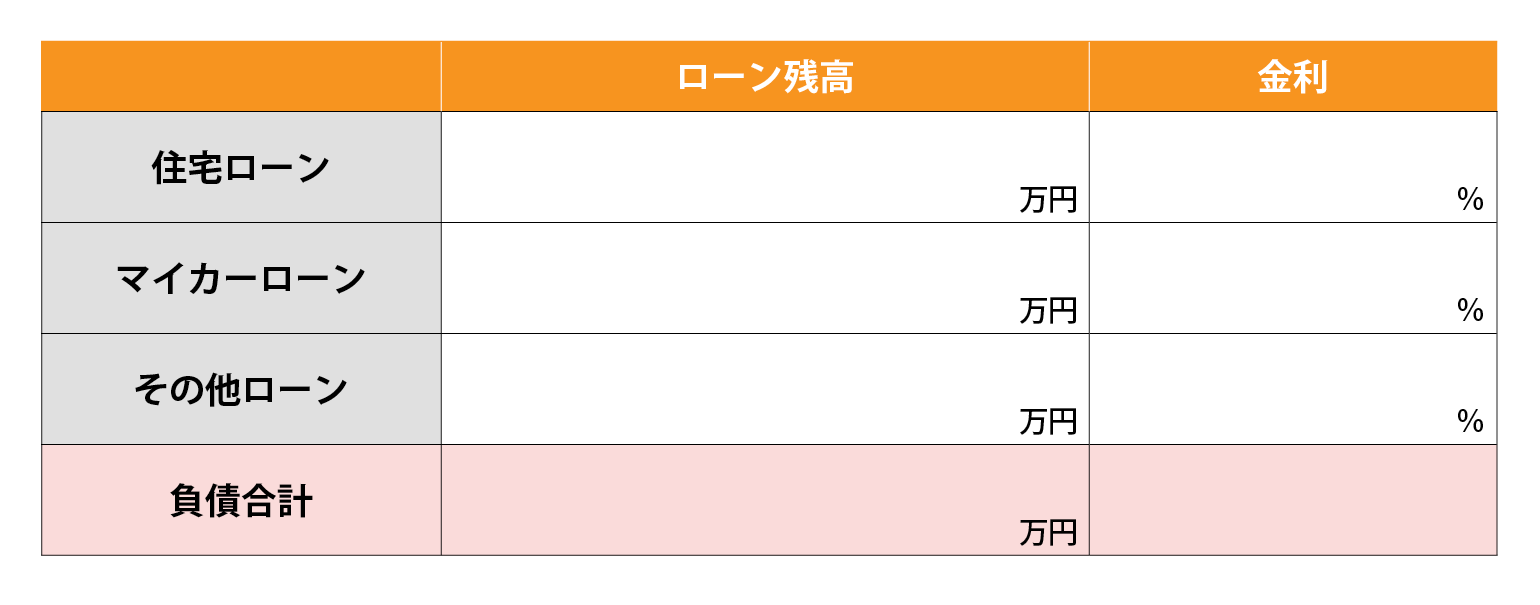

負債の部

住宅ローンを組んでいる場合は、金利や返済期間を見直すことで、返済額を減らせる可能性があります。

あわせて読みたい

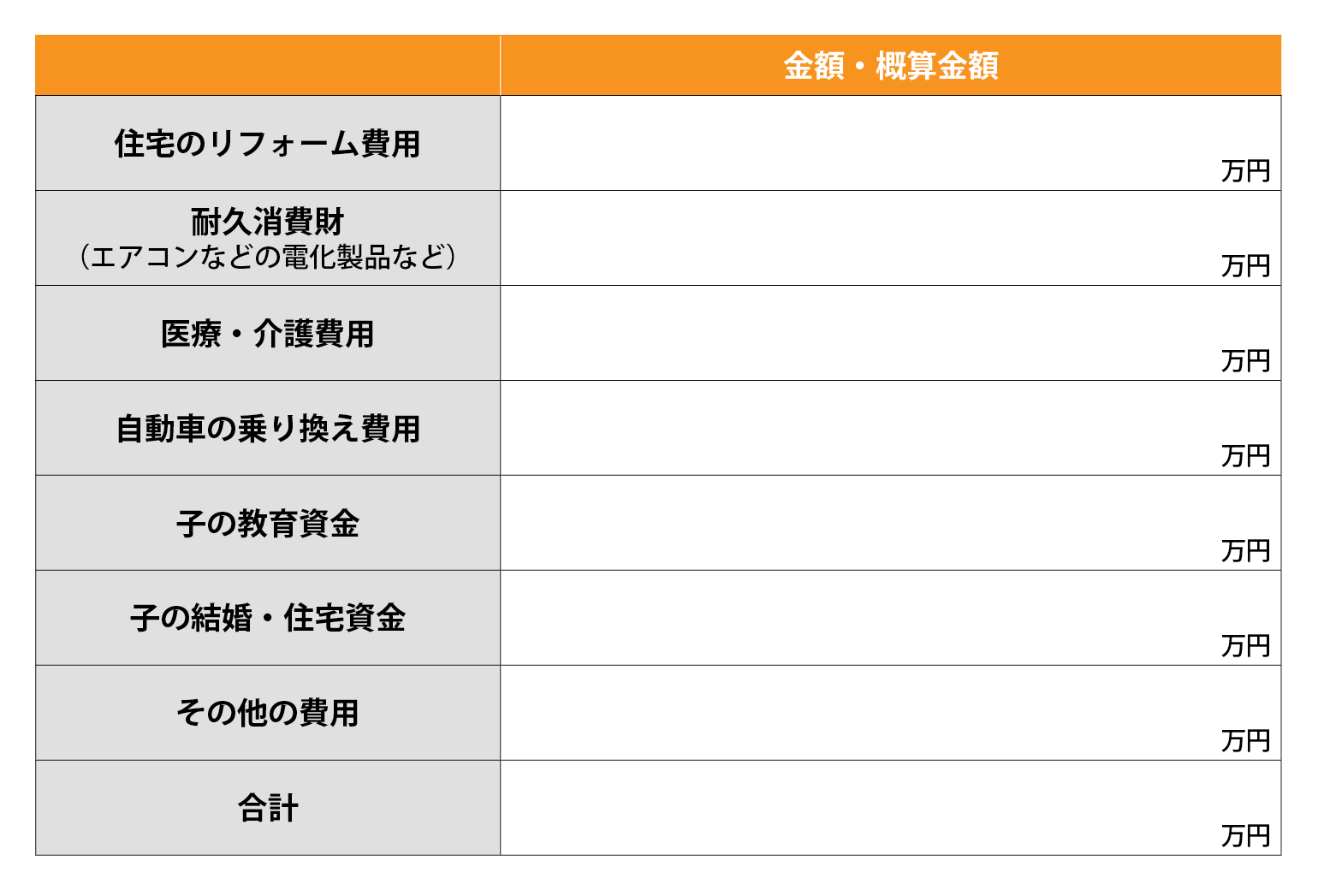

STEP3.今後必要になるお金をチェックしましょう

将来必要となる資金が、現在の資産から負債を差し引いた純資産で賄えるかどうかは、家計管理の重要なポイントです。

純資産額と将来の支出予定を比較し、不足する場合は、支出の見直しや貯蓄計画の再考が必要となります。早めに資金計画を立て、将来に備えましょう。

家計圧縮によって浮いた資金の資産運用法

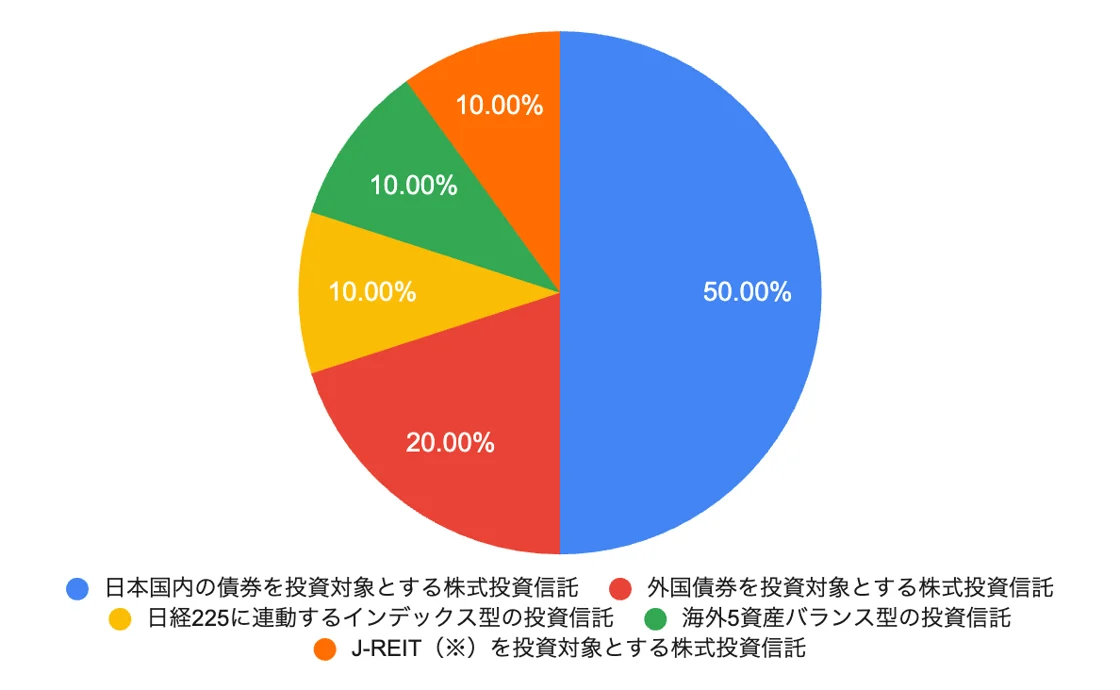

毎月5万円を10年間投資する際のポートフォリオ例

ここからは、家計を圧縮したことによって毎月5万円を捻出し、積立投資を行った場合のポートフォリオ例をみてみましょう。

65歳の定年までに、老後資金を作りたいという55歳のAさん。毎月5万円を積み立て、想定利回り(年率)約4%を目標に運用します。

日本国内の投資対象が多めで、為替の変動リスクを抑えた構成です。想定利回り4%で運用した場合、10年後には736万円になる計算です。

【ケース①】55歳女性/毎月の積立金額・5万円/想定利回り(年率)約4%を目標

※J-REITは、多くの投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産などを購入し、その賃貸収入や売買益を投資家に分配する商品です。

※上記はあくまでポートフォリオ例であり、将来の運用成果を示唆あるいは保証するものではありません。

※このシミュレーションのいかなる内容も、将来の結果を予測し、保証するものではありません。

※実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。

※税金および手数料等の諸費用は考慮しておりません。

※月複利で元利合計金額を算出しております。

※計算結果はあくまでシミュレーションであり、概算金額を示唆・保証するものではありません。

65歳から始める「コア・サテライト運用」

65歳時点で736万円の資産を形成したとします。シニア世代からは、ミドル世代の頃と同じような積極的な運用ではなく、できるだけリスクを抑えた運用をおすすめします。長期的な視点で資産を守り育てていくことが大切です。

たとえば、500万円はコア運用として債券投資に切り替えます。満期まで保有すれば原則として元本(額面金額)が戻ってくる債券は、投資初心者の方にも比較的取り組みやすい金融商品です。500万円を年利3%で10年間運用できたとすると、運用結果は672万円になります。(※)

満期があるので、資金計画が立てやすいのも魅力のひとつです。

残りの200万円を、サテライト運用に充てます。ご自身のリスク許容度に合わせて、国内外の株式やREIT(不動産投資信託)などを組み合わせ、収益性を追求した運用を行います。

ただし、株式やREITは債券に比べて価格変動が大きいため、長期的な視点で投資することが重要です。

※各月末にお金の出入りがあるものとします。

※税金および手数料等の諸費用は考慮しておりません。

※月複利で元利合計金額を算出しております。

※計算結果はあくまでシミュレーションであり、概算金額を示唆・保証するものではありません。

老後資金に関するご相談は投資信託相談プラザへ

50代は、老後に向けた準備を本格的に始める重要な時期です。物価高騰という厳しい状況下でも、家計の現状を把握し、固定費を中心に支出を見直すことで、将来への備えをすることができます。

捻出した資金を、リスク許容度に合わせて債券や投資信託などで運用することもおすすめです。ご不安な場合は、お気軽に投資信託相談プラザのIFAにご相談ください。相談料は無料となっております。

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。