新NISA枠を使った有価証券の運用益は、運用期間中の利回りや投資した金額、運用した期間など、さまざまな要因により変化します。

新NISA枠を使って積立投資を行う場合、積立金額を決めるには、

- いつまでにどのくらいの金額を貯めたいのか?

- 貯めたお金を何に使いたいのか?

など、具体的な目標や目標金額に合わせて決めるのがおすすめです。また、余裕のある範囲で投資し、長期に渡って運用することが大切です。

ここでは、新NISA枠を使った有価証券の運用益のシミュレーションや積立金額を決めるポイント、おすすめの金融機関などを解説します。

INDEX

新NISAの特徴

新NISAは、旧NISAから変更した部分が多数あります。新NISAをスタートさせるか迷っている場合、まずは新NISAの特徴を押さえることが大切です。

新NISAの特徴は、以下の6つがあげられます。

- 非課税保有期間が無期限になった

- 旧NISAと比べて年間投資枠が拡大した

- つみたて投資枠と成長投資枠を併用できる

- 制度(口座開設期間)が恒久化

- 非課税保有限度額(総額)が新設

- 非課税保有限度額(総枠)の再利用が可能

そのうち主なものの特徴を解説します。

非課税保有期間が無期限になった

旧NISAでは非課税保有期間に制限がありましたが、新NISAでは制限がなくなりました。

これまでの旧NISA制度ではつみたてNISAは最長20年間、一般NISAは最長5年間の非課税期間が設けられておりましたが、新NISAの非課税期間は無期限となりました。そのため、非課税保有期間を気にすることなく、さらに長期投資を行いやすくなりました。

旧NISAと比べて年間投資枠が拡大した

新NISAは、旧NISAと比べて1年間に投資可能な上限額が増えています。

旧NISAの年間投資枠はつみたてNISAは40万円、一般NISAは120万円で併用はできませんでした。しかし、新NISAの年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円、合計で最大360万円になりました。

つみたて投資枠と成長投資枠を併用できる

旧NISAではつみたてNISAか一般NISAのどちらか一方を選択しなければなりませんでした。しかし、新NISAでは、つみたて投資枠と成長投資枠を同時に活用できるようになりました。

つみたて投資枠で投資が可能な商品は旧NISAのつみたてNISAの対象商品と同じように、金融庁が定めた長期の積立や分散投資に適した投資信託です。

一方、成長投資枠は旧NISAの一般NISAと対象商品はほとんど同じで、個別株とよばれる日本株式や外国株式、ETF(上場投信)や投資信託等です。

新NISAのシミュレーション

ここからは、新NISAを活用して投資した場合の、シミュレーションをそれぞれご紹介いたします。毎月1万円、3万円、5万円、10万円を、それぞれ利回り3%、5%、7%で運用した場合で計算します。利回りとは、投資元本に対する収益の割合です。

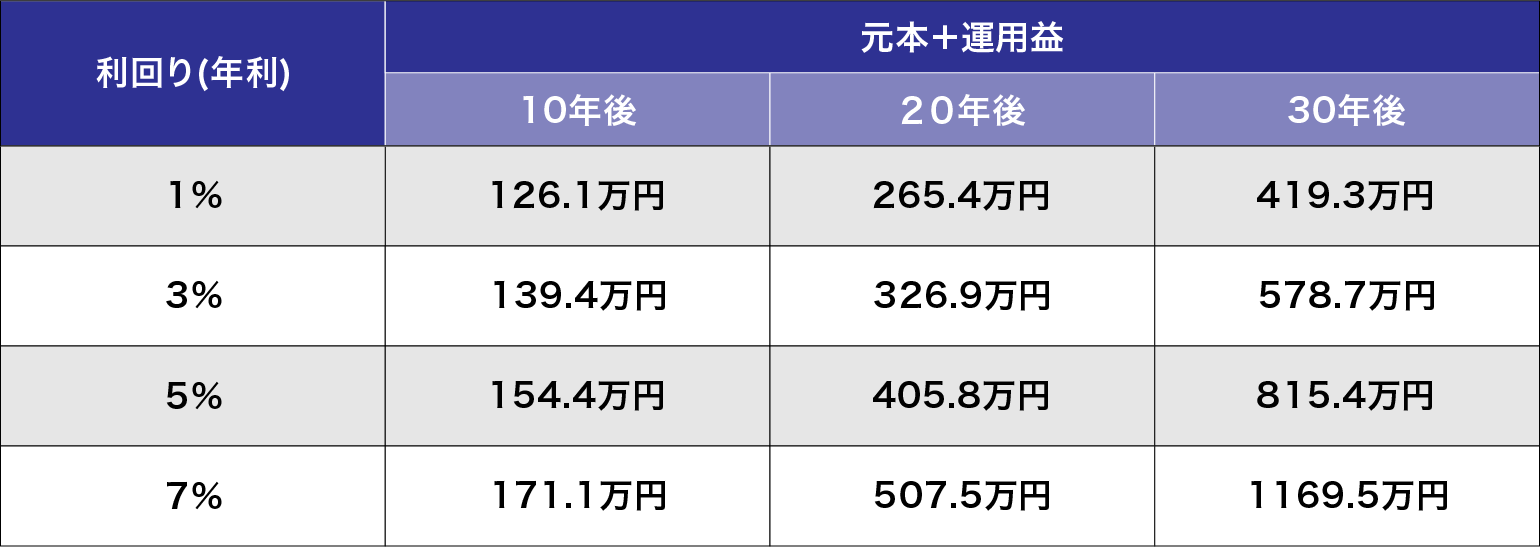

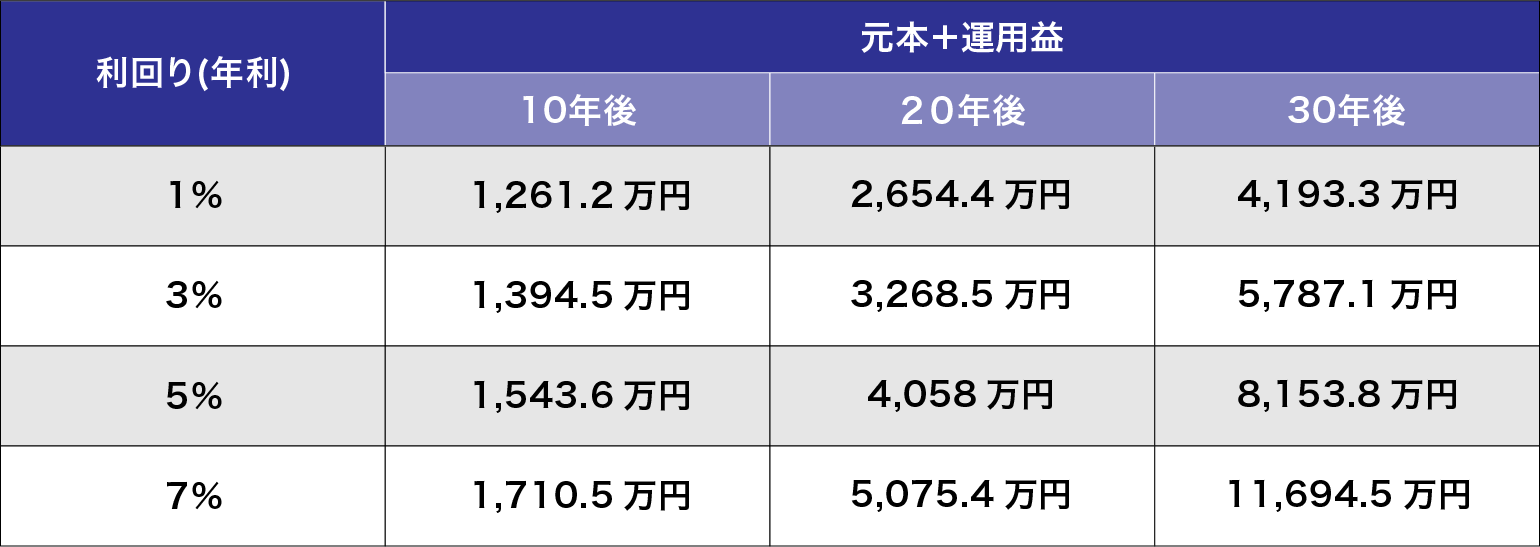

毎月1万円を積み立てて運用する場合

毎月1万円を積み立てた場合の元本と運用益を足した額を、利回り3%、5%、7%で比較してみます。10年後、20年後、30年後のそれぞれのシミュレーションは、以下のとおりです。

毎月1万円の積立でも、長期的に運用することで十分な利益を得られることがわかります。元本360万円でも、もし利回り7%で30年間運用できれば、1,170万円程度貯めることが可能です。

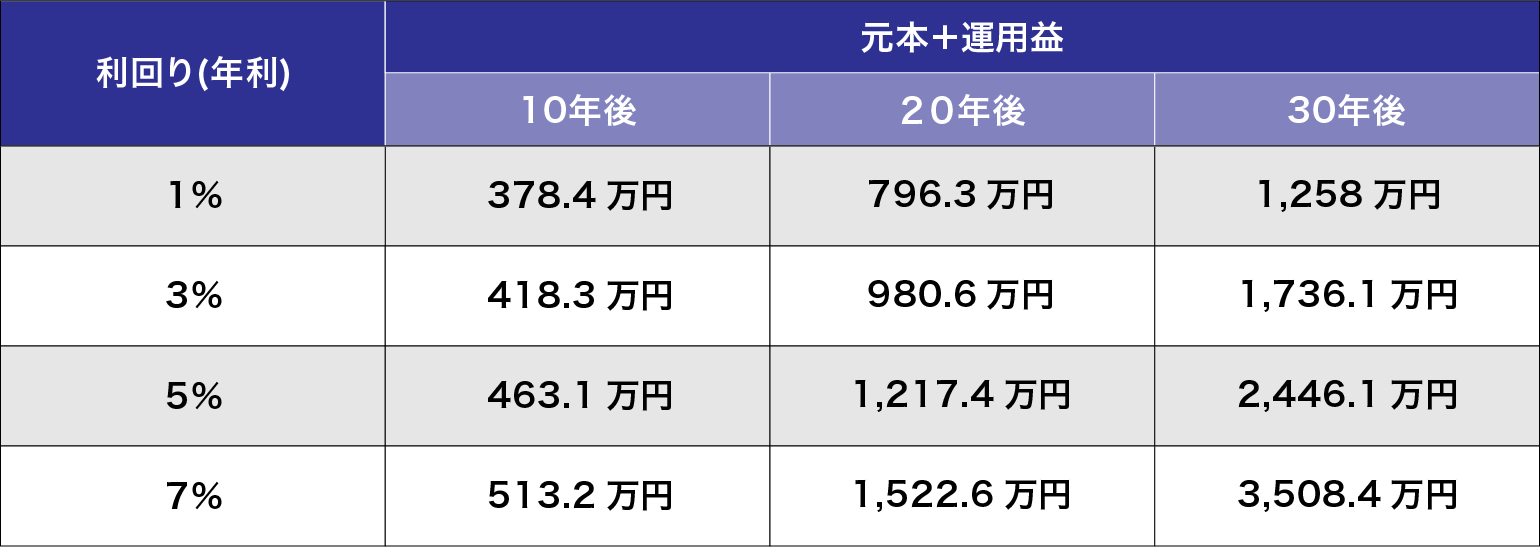

毎月3万円を積み立てて運用する場合

次に、毎月3万円を積み立てた場合の元本と運用益を足した額を、利回り3%、5%、7%で比較します。10年後、20年後、30年後のシミュレーションは、以下のとおりです。

毎月3万円を積み立てた場合、もし利回り3.3%以上で30年間運用できると1,800万円を超えてしまいます。

1,800万円以上を超える場合は、超えた分のみ課税口座などで運用することになるため注意してください。

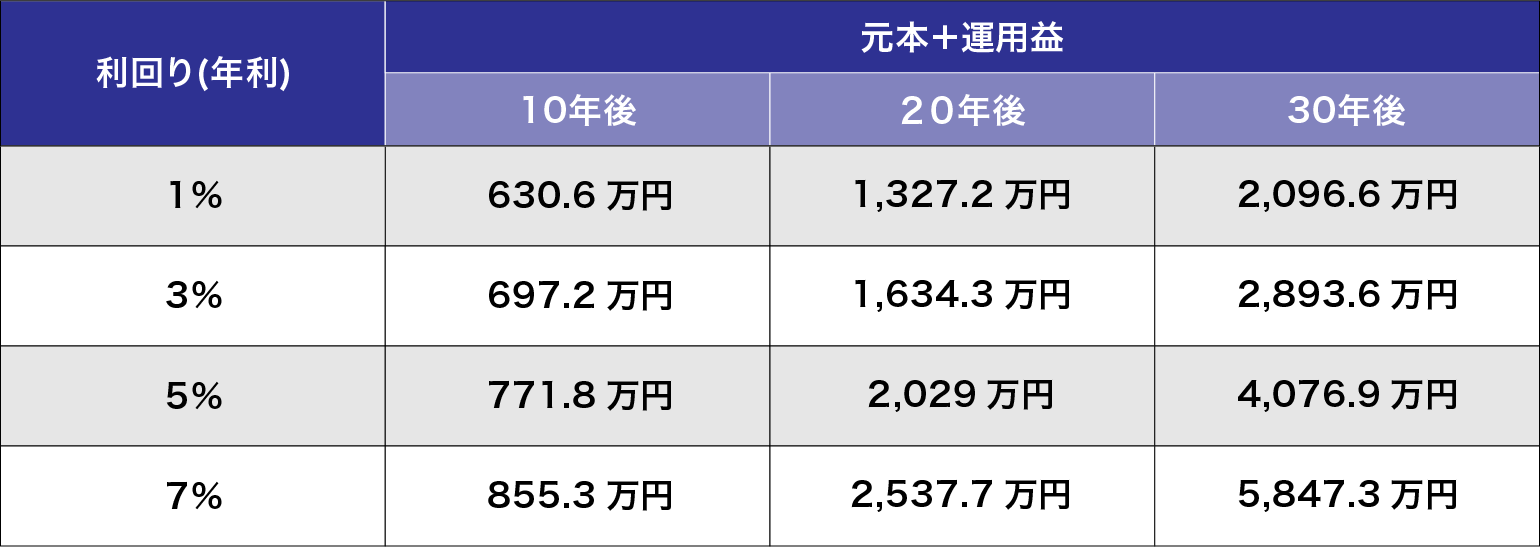

毎月5万円を積み立てて運用する場合

次に、毎月5万円を積み立てた場合の元本と運用益を足した額を、利回り3%、5%、7%で比較します。10年後、20年後、30年後のシミュレーションは、以下のとおりです。

毎月5万円を積み立てた場合は、利回り4%以上で20年間運用すると、元本と運用益の総額は1,800万円を超えます。毎月5万円を積み立てる場合、利回り1%で運用したとしても、投資期間が30年に達する前に、元本と運用益の総額が1,800万円になります。

1,800万円以上を超える場合は、超えた分のみ課税口座などで運用することになるため注意が必要です。

毎月10万円を積み立てて運用する場合

最後に、毎月10万円を積み立てた場合の元本と運用益を足した額を、利回り3%、5%、7%で比較します。10年後、20年後、30年後のシミュレーションは、以下のとおりです。

毎月10万円積み立てた場合には、利回り1%の運用になったとしても、投資期間が20年に達する前に元本と運用益の総額が1,800万円以上になります。

1,800万円以上を超える場合は、超えた分のみ課税口座などで運用することになるため注意しましょう。

【本シミュレーションの前提条件】

※年一回の複利計算をしています。

※計算結果は小数点以下を四捨五入しています。

新NISAの月々の積立金額を決めるポイント

実際に新NISAを始める場合には、月々の積立金額をいくらにしようか悩む方も多いでしょう。積立投資は長期運用により複利効果のメリットが得られるため、なるべく早くから始めることをおすすめします。

月々の積立金額を決める際のポイントは、以下のとおりです。

- 投資の目標や目標金額を決める

- 無理なく積み立てできる金額を確認する

- 余裕があればつみたて投資枠と成長投資枠を併用する

それぞれのポイントについて解説します。

投資の目標や目標金額を決める

月々の投資金額を決めるには、投資の目標や目標金額を決めることが大切です。

■投資の目標の例

- 老後の資金を貯めたい

- 子どもの教育資金を貯めたい

- 住宅購入費用を貯めたい

投資の目的は人によってさまざまでしょう。

何年後にいくら貯めたいか具体的な目標がある場合は、以下の計算式で求められます。

月々の積立金額=目標金額/運用できる年数÷12か月

(例)5年後の住宅購入にむけて300万円を貯める場合

300万円/5年÷12=5万円

よって、月々の積立金額は5万円必要です。

利回りが何%かによって金額は異なりますが、実際には300万円に運用益も加わるでしょう。例えば、以下の利回りで運用できたと仮定すれば、

- 利回り3%で運用した場合は322.9万円

- 利回り5%で運用した場合は339.1万円

積み立てることが可能です。

このように、投資の目標や目標金額を明確化することで、月々積み立てるべき金額を把握できるでしょう。

ライフプランとは?ライフプランニングのステップと3つのポイントを解説

無理なく積み立てできる金額を確認する

投資信託は長期的な運用による複利効果で資産を効率よく貯められるため、少額でも早くから始めることが大切です。

最初に設定した積立金額は、積み立てを開始した後からでも何度でも自由に変更できるため、まずはやってみて毎月の投資が負担なようなら再検討しましょう。

シミュレーションでわかったように、元本が多い方が運用益は増えますが、生活を圧迫するほどの金額を無理して積み立てるのは危険です。毎月の負担になる積み立てを行い、途中で運用自体をやめなくてはならないことになっては元も子もありません。生活に支障のない範囲で投資を行うようにしましょう。

新NISAの年間投資上限額が旧NISAと比べて大幅に増加したからといって、あくまで無理のない範囲で投資するようにしましょう。

余裕があればつみたて投資枠と成長投資枠を併用する

余裕があれば、つみたて投資枠と成長投資枠を併用しましょう。

成長投資枠ではつみたて投資枠では購入できない銘柄を購入できるため、つみたて投資枠と成長投資枠を併用することでリスク度合いの違う銘柄を買えます。

ただし、成長投資枠はつみたて投資枠よりもリスクが高い銘柄が多いです。そのため、投資初心者は、積立投資からスタートするのがおすすめです。

一定の投資経験があり、幅広い銘柄に投資してみたいという方は、成長投資枠と併用して利用しましょう。

新NISAの注意点

新NISAを始める際の注意点は、以下の3点です。

- 口座の開設は18歳以上である必要がある

- 新NISAの非課税枠1,800万円を超えたらどうすればいいのか

- 投資信託に投資する場合であっても元本割れのリスクが存在する

それぞれの注意点を解説します。

口座の開設は18歳以上である必要がある

口座開設を行う年の1月1日時点で18歳以上の方しか、新NISAを利用できません。

2023年12月までは0〜18歳までが利用できるジュニアNISAを利用して、18歳未満の方でも非課税で投資できました。しかし、新NISAでは18歳未満を対象とした非課税制度は設けられていません。

新NISAの非課税枠1,800万円を超えたらどうすればいいのか

生涯非課税限度額の上限(1,800万円(うち、成長投資枠は1,200万円))まで商品を保有していたとしても、商品を売却することで、その商品の薄荷分(投資信託や株式などの取得価額)の枠を翌年に再利用することができます。

投資信託に投資する場合であっても元本割れのリスクが存在する

投資信託は、元本割れのリスクが存在することにご注意ください。株式はもちろん、投資信託も同様に元本保証はなく、投資した金額が必ず戻ってくるという保証はありません。自分がどれだけのリスクを許容できるかを、確認することが大切です。

投資する際は余剰資金で行い、万が一元本割れしてしまっても、日常生活に影響が出ない範囲で取り組みましょう。

ただし、長期的に運用することで元本割れのリスクは軽減します。短期での売買を繰り返さず、長期的な運用を心がけることが大切です。

新NISAの始め方

新NISAを始めるには、旧NISAの口座を開設している場合と旧NISAの口座を開設していない場合によっては異なります。

また、旧NISAの時とは別の金融機関で始める方も、異なる手続きが必要です。ここでは、それぞれの方法について解説します。

新NISAの利用が初めての場合

新NISAの利用が初めての場合は、まず利用したい金融機関で新NISAの口座開設手続きを行う必要があります。

新NISAはすべての金融機関で、一人一つのみ口座開設が可能です。複数の金融機関で口座開設は行えないためご注意ください。

また、金融機関ごとに取り扱っている商品が異なるため、金融機関選びは慎重に行いましょう。運用期間中でも金融機関の変更はできますが、条件を満たして手続きを行う必要があり、移行手続きにも時間がかかります。

利用したい金融機関を決めたら、以下の手順で新NISAの口座開設手続きを行いましょう。

オンラインで行う場合は、以下のとおりです。

- Web上でフォームを入力して必要書類をアップロードする

- 金融機関が書類を確認する

- 税務署が審査する

- 口座開設が完了する

郵送で行う場合は、以下のとおりです。

- 口座開設書類を請求する

- 口座開設書類を受け取る

- 必要事項を記入して必要書類を郵送する

- 金融機関が書類を確認する

- 口座開設が完了する

必要書類は、マイナンバーを確認できる書類(個人番号通知書、マイナンバーカードなど)や本人確認書類(運転免許証、パスポート、健康保険証など)が必要です。

そのほかにも金融機関によっては、印鑑や普通預金口座の口座番号がわかる通帳やキャッシュカードが必要なこともあります。

また、マイナンバーカードであれば、本人確認書類は必要ありません。通知カードは、記載されている名前と住所が現在と同じものでなければ、使用できないためご注意ください。

希望する金融機関により口座開設までにかかる日数は異なりますが、オンラインで手続きする方が郵送よりも早く口座開設が完了します。

口座開設完了後は、必要に応じてお金を入金し、つみたて投資枠と成長投資枠の両方またはどちらか一方の設定を行いましょう。購入したい商品と金額、購入したいタイミングを決めたら設定完了です。

旧NISA口座を保有している場合

旧NISAの口座を保有している場合は、新NISAのための口座をあらためて作る必要はありません。特別な手続きをしなくとも、自動で新NISAの口座が開設されています。

ただし、商品の銘柄や金額、購入するタイミングを変更したい場合には、設定を変更する必要があります。商品の銘柄や金額、購入するタイミングは、いつでも変更可能です。

旧NISAの時と別の金融機関で始める場合

旧NISAの時と別の金融機関で始める場合には、新しい金融機関で新NISAの口座開設手続きが必要です。

- 旧NISAで使用していた金融機関に金融商品取引業者等変更届出書を提出する

- 旧NISAから勘定廃止通知書が届く

- 届いた勘定廃止通知書を新NISAで使用する証券会社に新NISA口座開設の申込書と一緒に提出する

- 金融機関変更手続きが完了する

金融機関変更手続きが完了した後に、新しい証券会社で新NISA口座を開設するにあたっての税務署の審査が入るため、変更予定がある場合は早めに手続きを行いましょう。

なお、金融機関を変更しても旧NISAの口座は残ります。非課税期間がまだ残っている場合は、運用し続けられるため、そのまま口座を持っておくことも可能です。運用益は非課税となります。

ただ、旧NISAの口座でそのまま運用を続ける場合は、商品を保有していることを忘れないように気をつけましょう。

なぜなら、旧NISAの口座の非課税期間は新NISAが始まってもなお、旧NISAの時の非課税期間に当てはまるためです。

つまり、2021年から旧NISAのつみたてNISAを始めたのであれば、つみたてNISAの非課税期間が20年であるため、2040年までしか非課税での運用はできません。

旧NISAの一般NISAを2021年から始めたのであれば、一般NISAの非課税期間は5年であるため、非課税期間は2025年までです。旧NISAと新NISAを併用するのであれば、旧NISAの非課税期間を忘れないように注意しましょう。

万が一、非課税保有期間中に商品を売却しなかった場合は、自動的に課税口座に移され、それ以降に発生した運用益は課税対象になるため、注意が必要です。

もちろん、新NISAの口座開設に合わせて、旧NISAの口座の商品を売却することもできます。

※本記事に書かれている口座開設手続きの方法については今後も変更される可能性もあります。そのため、最新の情報は各金融機関のサイトから確認しましょう。

新NISAを始める際におすすめの金融機関

新NISAは銀行や証券会社などで始められますが、おすすめの金融機関はSBI証券と楽天証券です。それぞれの金融機関についてご紹介します。

SBI証券

SBI証券は、以下のような特徴があります。

- 投資信託の取扱銘柄数が多い

- 国内株と海外株ともに条件を満たせば売買手数料が無料

- 投資信託の保有残高に応じて毎月ポイントが貯まる

- 積立額分でもポイントが貯まる

SBI証券は主要ネット証券会社の中で、2024年2月時点では最も多くの投資信託の銘柄を取り扱っています。

取扱銘柄数が多ければ多いほど、選択肢が広がるため、新NISAの口座開設時に金融機関の投資信託の取扱銘柄数を確認することは非常に大切です。

たとえば、投資したい銘柄があっても、自分が口座を開設した金融危機では取り扱っていなければ、違う銘柄を選ばなければならなくなります。

また、SBI証券の売買手数料は業界最安水準で、国内株と海外株ともに手数料がかかりません。(※インターネットコース(プランC含)のインターネット取引に限ります)金融機関によって手数料は異なるため、口座を開設する前に確認する必要があります。

さらに、他の金融機関に比べて、SBI証券はポイント還元率が高いのも特徴の一つです。投資信託の月間平均保有金額に応じて、Pontaポイントやdポイントなどのポイントが貯まる投資マイレージサービスを導入しています。対象の三井住友カードであれば、投資信託の積立時に0.5〜5.0%のポイントも貯まります。

SBI証券での口座開設料・管理料は無料です。

楽天証券

楽天証券は、以下のような特徴があります。

- 投資信託の取扱銘柄数が多い

- 国内株と海外株ともに手数料が無料

- 楽天ポイントが貯まる

- 楽天ポイントを使って投資できる

他の金融機関に比べて、楽天証券も投資信託の取扱銘柄数が多いのが特徴です。

また、楽天証券の場合、国内株と海外株ともに売買手数料がかかりません。金融機関によって手数料は異なるため、口座を開設する前に確認しましょう。

さらに、楽天証券は楽天グループと連携しており、積立時に楽天ポイントが貯まることがあります。楽天カードの場合は積立額の0.5〜1%、楽天キャッシュの場合は積立額の0.5%の楽天ポイントが進呈されます。受け取った楽天ポイントを使って、投資することも可能です。

新NISAで資産を運用しよう

新NISAは、2024年1月からスタートしました。旧NISAと異なり、非課税期間の無制限化、年間投資上限額の増加、つみたて投資枠と成長投資枠の併用が可能になりました。

長期的に運用するほど元本割れのリスクを軽減し、複利の効果を得られる可能性が高まります。

具体的な目標や目標金額がある場合は、それに応じて月々の積立金額を設定しましょう。ただし、無理して積立を行うと、お金が必要になった際に、途中でやめなくてはならなくなります。途中でやめてしまうと、複利効果が薄くなってしまうため、少額でも長期で運用することが大切です。

シミュレーションを確認しても、自分がどれくらいの金額で積み立てていくべきかわからない方もいるでしょう。そのような方には、セミナーで学習するのがおすすめです。投資信託相談プラザでは、投資初心者向けのセミナーを随時開催しています。

資産運用のプロが投資信託の運用相談にのってくれるため、積立金額に迷っている方はもちろん、投資信託について不明点がある方にもおすすめです。新NISAで資産運用を始めようとしている方は、ぜひご利用ください。

NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・2024年からの新NISAでは年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・2024年からの新NISAにおけるつみたて投資枠では積立による定期・継続的な買付しかできません。

※ その他、2024年からの新NISA に関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

合わせて読みたい

![]()

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。