この記事のポイント

- 5,000万円の現預金は、老後資金の不安やインフレリスクがあるため、低金利の現状では投資による運用で資産を増やし、価値の目減りを抑えることが重要

- 投資に際しては、リスク許容度を明確にし、生活に影響のない余剰資金で分散投資を行うことが成功の鍵となる

- 5,000万円を複利で運用することで資産を大きく増やせる可能性があり、これには投資信託や株式投資、不動産投資、米国株ETFなど、自身のスタイルに合わせた多様な金融商品の活用が有効

5,000万円の現預金が手元にあるとして、どのように活用していけば良いのでしょうか。「すぐになくなってしまったら‥」「老後資金はこれで大丈夫だろうか?」と不安を抱かれる方も多いと思います。

本記事では資産運用のメリットや、資産運用をすることでどのくらい増やせる可能性があるのかを解説し、注意すべきポイントやおすすめの金融商品もご紹介します。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

5,000万円の資産を投資するメリット

5,000万円は大きな金額ですが、夫婦の老後を考えた場合、必ずしも十分な資金とはいえません。低金利の時代が続き、銀行に預けていても大きく増やすことは期待できないでしょう。

さらに、インフレで預金の価値が目減りしてしまうリスクもあります。5,000万円を全額預金するのではなく、投資商品も取り入れて運用することで、今ある資産を増やし、インフレリスクに備えることができるかもしれません。

ここでは、5,000万円の現預金を投資する2つのメリットを解説します。

老後資金を増やせる

現預金が5,000万円あっても、老後の不安は残ります。低金利のため銀行に預けたままでは増やすことが難しく、将来の年金も期待できません。

日本年金機構が発表した令和4年度の標準的な年金額は、夫婦2人分で月額21万9,593円という数字が出ています。

また、夫婦2人が老後生活を送るために必要な最低日常生活費は月額で平均23.2万円という調査結果があり、ゆとりのある老後資金は約37.9万円必要ともいわれています。年金だけでは安心できず、十分な資産が必要といえるでしょう。

手元にある資産を増やす計画が必要になり、その方法としておすすめなのが投資です。投資は長期的に取り組むことで、預金よりも大きく資産を増やすことが期待できます。

参考:日本年金機構「令和4年4月分からの年金額等について」

参考:生命保険文化センター「リスクに備えるための生活設計」

インフレのリスクを抑える

預金にはインフレのリスクがあります。インフレとは、物価の上昇によりお金の価値が下がることです。それまで100円で購入できたリンゴが2倍の200円になった場合、同じリンゴを買うために倍のお金が必要になり、お金の価値は半分になってしまいます。

5,000万円の現預金を持っていても、インフレが進むことで半分の価値となる可能性があります。インフレはいつ起こるかもわからず、近年の日本もコロナ禍などの影響で物価は上昇傾向にあります。

投資に取り組むことは、インフレで資産価値が減るリスクの軽減に繋がるかもしれません。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

5,000万円を投資するとどのくらい増える?

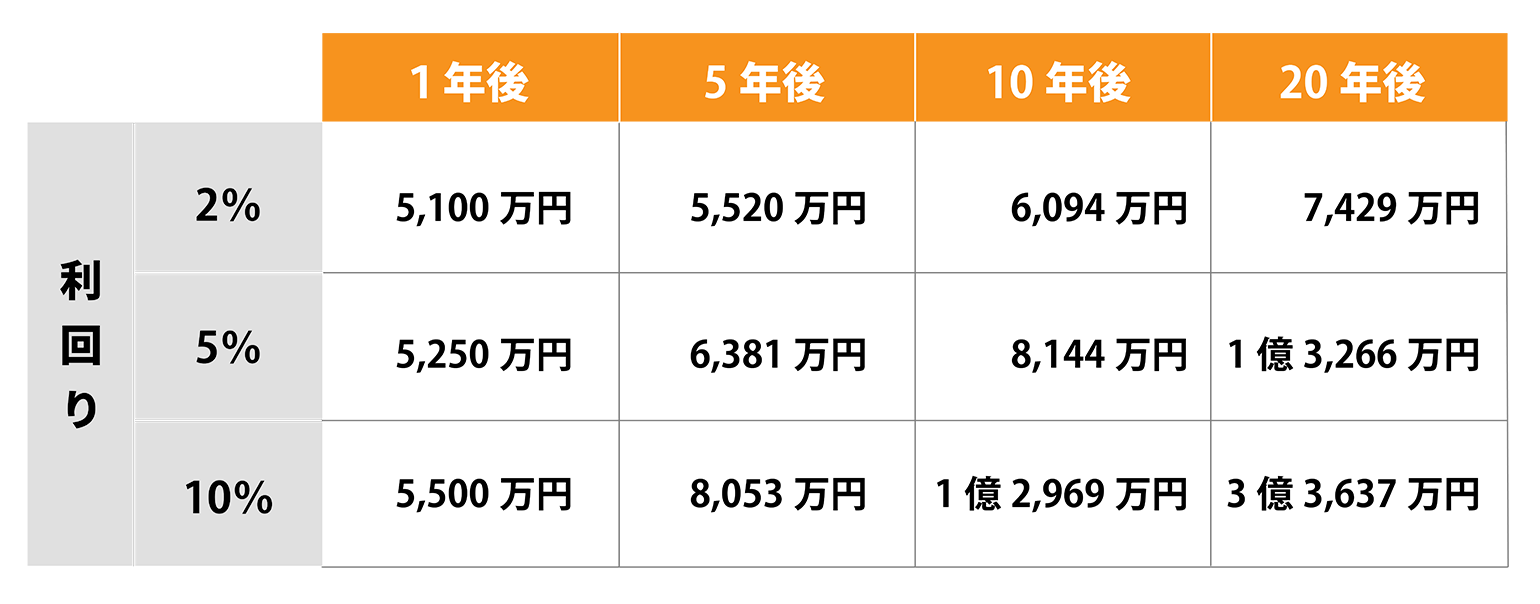

5,000万円を複利で運用した場合、どのくらい資産が増えるのか利回りごとにみてみましょう。(複利周期は1年とします)

2%の利回りでリスクを抑え、安定志向で運用しても10年後には6,000万円を超える計算です。

リスクをとって5%の利回りにより積極運用すれば、5年で6,000万円、10年で8,000万円を超え、20年の運用で1億円超えの可能性もあります。

5,000万円を投資する2つの方法

5,000万円を投資するとしたら、自分で運用する方法と、プロに任せる方法の2通りがあります。

- 自分で運用する場合・・・手数料を抑えられるのがメリット、投資の知識や経験が必要

- プロに任せる場合・・・大きなリターンを期待することもできる一方、手数料が高くなる可能性も

それぞれの方法について、詳しくみていきましょう。

自分で運用する

自分で運用する場合は運用手数料を抑えられますが、投資の知識や経験がないと失敗のリスクが高くなります。投資商品を初めて購入する場合は最低限の知識を身につけ、リスクの低い運用方法で少額から開始するのがよいでしょう。

プロに任せる

運用のプロに任せる場合、手数料は高いものの大きなリターンが期待できます。プロに任せる方法としては3つあげられます。

- 投資信託

- ロボアドバイザー

- ファンドラップ

プロに任せれば、利回りの高い商品を選ぶこともできるでしょう。最初はプロに任せ、ある程度利益が出て投資に関する知識も身についてきたら、違った投資方法に変えてみることも検討してみてはいかがでしょうか。

5,000万円の投資で注意すべきポイント

5,000万円を投資する際にはリスクを想定し、どの程度の損失なら許容できるかを決めておきましょう。あくまで余剰資金で投資を行い、いざというときのための生活資金は残しておくことも大切です。

5,000万円の投資を行う際に注意したいポイントについて解説します。

リスクを想定した運用を行う

投資にはリスクがつきものです。リスクとはリターンの振れ幅のことで、大きなリターンを求めるほどリスクも高くなります。

どの程度のマイナスであれば受け入れられるかリスクの許容度を決め、その範囲内で運用することが大切です。リスク許容度は、「どれくらい元本がマイナスになっても生活に影響がない/精神的にも耐えられる」という限界を示すものです。

許容度は年齢や家族構成、資産規模、年収などにより異なります。年齢が若く長い期間運用できるほど、損失が出てもカバーする時間があり、リスク許容度は大きい傾向になります。

一方、家族がいる人は生活や教育にかかる支出も多く、許容度が低くなるでしょう。また、資産が多く年収が高いほど、許容度も大きくなります。さまざまな観点から許容度を考え、適切な範囲内で投資することが必要です。

余剰資金で運用する

投資は余剰資金で運用することが重要です。余剰資金とは、生活していくうえですぐに必要にならないお金を指します。日々の生活に必要な生活費と、いざというときに備える資金は余剰資金に含まれません。

万が一損失が出ても、当面の生活に影響を与えないお金が投資にあてられる余剰資金です。

同じ5,000万円でも、どの程度が余剰資金になるのかは家計の状況や年齢で変わります。余裕をもって投資ができるよう、しっかり計画を立てることが投資を成功させるポイントです。

■残すべき割合は?

余剰資金は、現在の資産から「生活で必ず必要になる資金」と「近い将来に出費が確定している資金」を差し引いた金額です。

生活に必要な資金は、一般的な会社員の場合、3ヵ月~半年程度の生活費の合計を指します。「近い将来に出費が確定している資金」とは、結婚資金や住宅ローンの頭金といった支出で、およそ3年以内に予定しているものです。

5,000万円の現預金がある場合、毎月の生活費が30万円とすれば、3ヵ月〜半年分の生活費として90万〜180万円が必要です。2年後に住宅の購入を考えている場合に頭金が1,000万円必要であれば、そちらも残します。

この例における余剰資金の計算は、以下のとおりです。

5,000万円-(180万円+1,000万円)=3,820万円

ただし、このほかに「時期は決まっていないが目的があり、そのために必要な資金」もあります。子供が小さいうちはまだ大きな教育費はかかりませんが、いずれは必要になります。

車の買い替えや、自宅の大規模リフォームなどの支出もあるでしょう。余剰資金ではあってもいずれ必ず必要になる資金は、投資に回さず残しておいた方がいいでしょう。

分散投資する

投資のリスクを抑えるには、分散投資が必要です。投資対象になる資産・銘柄はさまざまな種類がありますが、それらは同じ値動きをしているわけではありません。

すべての資金をひとつの商品や銘柄に集中させると、運用がうまくいかなかった場合には資産全体に影響が及びます。

しかし、値動きの異なる複数の資産・銘柄に分散させることで、どれかがマイナスになってもほかの投資で補えます。リスクを分散しながら、安定的な収益を得られる可能性が高くなるでしょう。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

【5,000万円を投資】おすすめの金融商品

ここからは、5,000万円の投資対象としておすすめの金融商品を7つご紹介します。

定期預金

定期預金とは、1週間~10年程度の預け入れ期間を定めて利用する預金です。預入期間は金融機関によって異なります。満期を過ぎるまでは、中途解約しないと預金を引き出すことはできません。

定期預金は、普通預金に比べて金利が高いのがメリットです。変動金利型もありますが一般的に固定金利型が多く、満期まで金利が変わりません。

また、定期預金は預金保険制度の対象となり、一定限度額まで元本が保証されているのが大きなメリットです。ただし利回りは低く、銀行・商品ごとに異なりますが、0.2〜0.3%程度と投資のなかではかなり低めです。利回りは低くても安全に運用したい場合におすすめです。

国債・社債

国債・社債とは、国や企業などが資金を調達するために発行する債券です。国が発行するものは国債で、企業が発行するものは社債と呼ばれます。ほかに地方公共団体が発行する地方債もあります。

債券には満期があり、償還日に額面金額が払い戻されます。また、満期までの決められた日に、利息の支払いを受けるという仕組みです。日本で発行されている債券の多くは国債で、利回りは10年の国債で0.5%程度です。海外では3%以上の国債が多いなかで、日本国債の利回りはかなり低めとなっています。

債券の利回りは、満期までの期間が長いものほど将来の不確定要素が増えて利回りが高くなります。また、信頼度が高いほど利回りは低くなるのが特徴です。リスクが高いほど利回りも高いということです。

債券は市場で売買できるという点では株式と同じですが、国債・社債は満期があり、発行体に還元義務があるという点で異なります。また、債券は価格変動のリスクが少ない分、リターンも低めという特徴があります。

投資信託

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する金融商品です。集めた資金をどのような対象に投資するかは運用会社ごとに異なり、運用方針に基づいて専門家が実施します。

運用による成果は、投資額に応じて投資家に分配される仕組みです。

投資信託は多数から集めた資金をまとめるため、少額の資金で始められます。豊富な経験やノウハウをもつ投資のプロに任せられるのもメリットです。

また、さまざまな株式や債券に分散投資でき、リスクを抑えられるのもほかの投資方法にはない利点です。個人で分散投資しようとすれば、多額の資金が必要になります。しかし、投資信託であれば少額の資金で自分の投資したい国や銘柄に投資ができるのです。

ただし、投資信託は元本保証の商品ではなく、購入した価格よりも値下がりして元本割れになるリスクがあります。投資信託の投資対象によってリスクは異なるため、どのようなリスクがあるか確認してから選ぶとよいでしょう。

投資信託の利回りは商品により異なり、平均利回りは3~10%程度です。運用の手腕や組み入れている銘柄など、さまざまな要因に影響を受けて変動します。金融機関によってはWebサイトに投資信託ごとの利回りを掲載しているため、選ぶ際は比較検討してみるとよいでしょう。

投資信託で運用している資金は信託契約に基づき、運用会社と受託銀行の間で締結された「信託財産」として受託銀行が管理しています。受託銀行では投資信託の信託財産を銀行自身の財産とは別に管理しているため、運用会社が破たんしても信託財産は法的に守られています。

株式投資

株式投資とは、企業が発行する株式を購入し、値上がりの差益を受け取ることです。株価が安いときに購入し、値上がりしたあとに売却すれば、その差額が利益になります。

また、会社が利益を出したときに分配される配当金を受け取れることもあります。会社によっては株主優待制度を設けており、自社製品や優待券など、さまざまなサービスを受け取ることも可能です。

一方、株式投資には、株価が値下がりして元本割れをするリスクがあります。発行会社が破たんした場合には、投資した資金を回収できない可能性もあるでしょう。

株式投資は大きな利益を得られる可能性もありますが、チャートを読み取れるなど投資の知識が欠かせません。また、少額から始められる投資信託に比べ、株式投資は最低売買単位が100株と決められており、必要な投資資金は高めです。例えば、株価が1,000円の場合は10万円必要になります。初心者が気軽に試すにはハードルが高いといえるでしょう。

国内株式の平均配当利回りは約2%とされ、高利回りとされる水準は4%です。銘柄を選ぶ際は、利回り3〜5%がひとつの目安といえます。

不動産投資

不動産投資とは、不動産物件を購入して賃貸し、家賃収入を得る投資方法です。立地条件など入居者が集まりやすい物件を吟味し、空室をなくして定期的に家賃収入が入るよう運営することが資産を増やすポイントです。

家賃収入でローンを支払い、ローンを払い終えれば家賃収入がそのまま収益になります。サラリーマンでも管理会社に運営を任せることができ、入居者が定着すれば安定的な収入を得られるでしょう。

賃貸経営にかかった費用は経費に計上でき、サラリーマンの場合は給与所得と損益通算して節税も可能です。特に不動産購入などで初期費用のかかる初年度は、高い節税効果があるでしょう。

不動産はインフレ対策もできます。物価が上昇すると現金の価値は下がりますが、実物資産である不動産の価値は物価とともに上昇するため、インフレに強いという特徴があります。

ただし、不動産投資には空室のリスクがあり、入居者が見つからないと家賃収入が入らずローンの支払いだけが残ります。物件をよく見極め、入居者が集まる不動産を見つけなければなりません。また、不動産はメンテナンスや修繕が必要になり、大規模修繕が必要になることもあります。そのための資金を準備することも考えておかなければなりません。

不動産投資の利回りは、表面利回りと実質利回りの2種類があります。表面利回りは、物件価格に対して1年間で得られる賃料収入の割合です。一方、実質利回りは賃料収入から物件価格のほかに年間の経費を差し引いた割合のことです。

不動産投資でどのくらいの利益を得られるかは、購入の諸経費や年間の維持費も考慮にいれた実質利回りをみるとよいでしょう。不動産投資の実質利回りの平均は4〜5%ほどで、地方や築年数の古い物件ほど高くなります。それだけリスクも高くなるため、リスク許容度に応じ、投資スタイルに合う物件を選ぶようにするとよいでしょう。

ヘッジファンド

ヘッジファンドとは、ある程度まとまった資金を預かり、プロが運用して利益を還元する投資方法です。投資信託の一種ですが、投資家層や投資額が異なります。

ヘッジファンドは主に機関投資家や富裕層など限られた大口投資家を対象にしており、「最低投資金額」が設定されているのが特徴です。投資信託は一般的に広く公募されるのに対し、ヘッジファンドは運用会社が私募形式で出資者を募集します。投資額は数千万単位から数億円単位の規模になり、高額な投資資金が必要です。

ヘッジファンドと投資信託は、収益目標も異なります。投資信託は日経平均などの株式指標よりも上回ることを目標にしている相対収益ですが、ヘッジファンドは株式相場の局面に関わらずプラス収益を目標にする絶対収益です。そのため、先物取引や信用取引なども積極的に活用し、自由な運用により利益を目指します。

ヘッジファンドは成功報酬や運用手数料が高いことがデメリットです。また、独自の投資手法を生み出しているため、情報があまり公開されません。そのため、不透明な部分が多いという問題もあります。

ヘッジファンドごとに投資戦略が異なり、利回りも変わります。ハイリスク・ハイリターンの戦略をとるヘッジファンドであれば、平均15~30%と高い利回りです。

米国株ETF

米国株ETFとは、米国の取引所に上場している株式に投資する投資信託です。ETFは「Exchange Traded Fund(上場投資信託)」の略で、株価指数など特定の指標への連動を目指しています。上場しているため、株式のように売買できるのが特徴です。

ナスダック総合指数やNYダウ工業株30種平均、S&P500などの米国主要株価指数に連動し、個別銘柄を選ばなくとも米国市場への投資ができます。

それぞれの指数に連動するETFを購入することで、各指数を構成するすべての銘柄に分散投資したのと変わらない投資効果が得られます。少額で投資でき、いつでも売買できるのもメリットです。

米国株式市場の投資可能銘柄をほぼ100%カバーしているVTI(バンガード・トータル・ストック・マーケットETF)や、配当利回りが市場平均を上回る銘柄で構成されているVYM(バンガード・米高配当株式ETF)など人気の商品も多く、日本の証券会社でも購入できます。

これから5,000万円の資産を作るには?

すでにある5,000万円で資産運用を考えている人もいれば、5,000万円の資産形成を目指したいという人もいるでしょう。

早く資産形成するには、現在の家計を見直すことから始めましょう。資産形成したあとに効率良く投資するため、投資の勉強も必要です。

ここでは、これから5,000万円の資産形成を目指す方法について解説します。

家計を見直す

運用するための資産を作るため、まず現在の家計を見直しましょう。無駄な支出を減らして貯蓄する習慣をつけることから始めます。

家計の見直しには、家計簿をつけて収支を記録することが必要です。家計簿で収支を可視化し、住居費や保険料、通信費などの固定費を見直しできるかを検討しましょう。固定費を見直すことで、支出削減の効果が高まります。

家計簿を毎日つけるのは面倒という方には、家計簿アプリを利用してみるのもよいでしょう。

投資の勉強をする

資産形成して将来本格的に運用を始めるために、貯蓄と並行して投資の勉強も始めるのもおすすめです。投資に関する書籍は数多く出版されており、Web上にも勉強できるサイトが豊富にあります。投資運用会社では無料セミナーを開催しているところもあり、利用してみるとよいでしょう。

YouTubeでも、投資に関する初心者向けのセミナーが投稿されており、参考になります。投資信託相談プラザでも、YouTubeチャンネルを開設しています。ご興味のある方はぜひご視聴ください。

Fan/投資信託相談プラザ YouTubeチャンネルはこちら

少額投資から資産運用を始める

5,000万円の資産形成は、少額からでも投資をしていくことで目標達成が早くなる可能性があります。投資信託なら1,000円程度から始められ、株式投資でも金融機関によっては単元未満株として1株から購入することが可能です。

少しずつでも運用していくことで、投資の経験を積むことができます。ただ勉強しているよりも、実際に試してみることが理解につながるでしょう。

5,000万円を有効に活用しよう!

5,000万円の現預金を、低金利の時代にただ預金していても大きく増やすことは難しいでしょう。インフレによってお金の価値が下がるというリスクもあります。ぜひ、資産運用を検討してみてはいかがでしょうか。

自分に合うやり方がわからないという方には、投資信託相談プラザの個別相談がおすすめです。資産運用の専門家であるIFAが、資産運用の悩みについて無料相談に対応しています。

あわせて読みたい

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。