2014年1月から導入されたNISA(少額投資非課税制度)。ご存知の通り「運用で得た利益は全額非課税」になるという特長があります。

旧NISA制度で新規の口座が開設できるのは2023年12月までとなり、2024年1月からは、新NISA制度がスタートしています。制度のポイントをまだNISA制度を利用したことがない方へもわかりやすく解説します。

合わせて読みたい

INDEX

NISAが登場した背景とは?

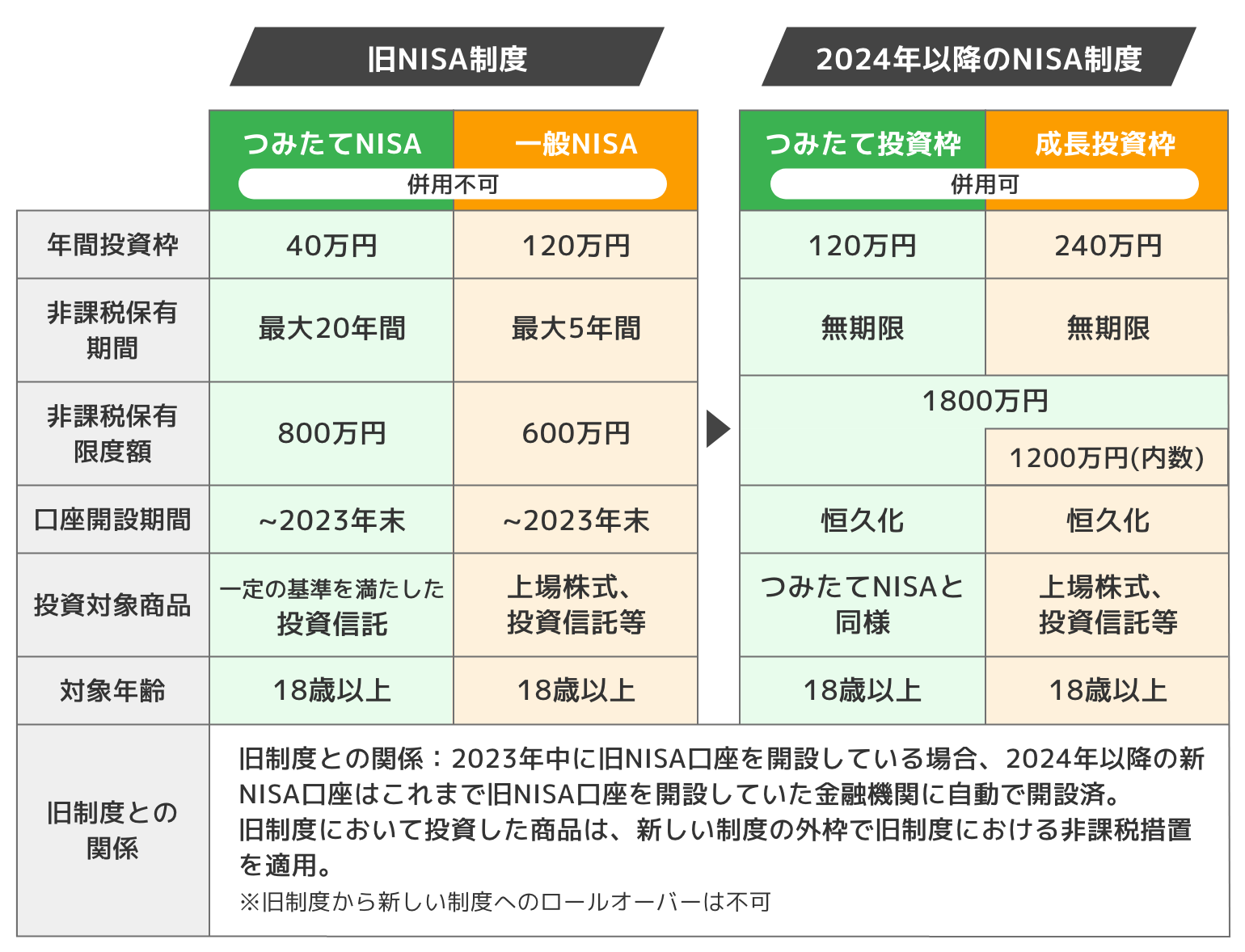

旧NISA制度(2023年12月まで)には、

- 一般NISA

- つみたてNISA

- ジュニアNISA

の3種類がありました。それぞれの制度が導入された背景をみていきましょう。

一般NISA

NISAは、2013年12月末で終了した証券優遇税制に代わり、2014年1月から導入された個人投資家向けの税制優遇措置です。株式・投資信託等への投資から得られる配当金・分配金や譲渡益が非課税となります。

中でも一般NISAは、「家計の安定的な資産形成の支援」と、「成長資金の供給」を目的として導入されました。国内・海外の株式や、投資信託など、豊富なラインアップの中から投資が可能です。

積立投資以外の通常の買付けも可能であった一般NISAは、新制度でも積立投資以外への通常買付けが可能な「成長投資枠」へその機能が引き継がれました。一般NISAと成長投資枠の主な相違点は以下のとおりです。

- 年間投資枠が120万円から240万円へ拡大

- 非課税保有限度額が600万円から1200万円に拡大

- 非課税保有期間の無期限化

- 売却分の非課税保有限度額の再利用が可能(※売却した翌年以降)

- 「つみたて投資枠」と併用可能

つみたてNISA

つみたてNISAは、少額から低コストで長期・分散・積立投資を行う制度として2018年1月に導入されました。

つみたてNISAの投資対象商品は、手数料が低水準で、分配金の支払いが頻繁ではない、長期・積立・分散投資に適した公募株式投資信託とされています。

投資初心者の方にとって使いやすい制度であり、手元資金が十分でない若年層や資産形成に興味のなかった人々を後押しするため誕生した制度といえるでしょう。

つみたてNISAは、新制度では「つみたて投資枠」へその機能が引き継がれました。主な相違点は以下のとおりです。

- 年間投資枠が40万円から120万円へ拡大

- 非課税保有限度額が800万円から成長投資枠と併せて1800万円に拡大

- 非課税保有期間の無期限化

- 売却分の非課税保有限度額の再利用が可能(※売却した翌年以降)

- 「成長投資枠」と併用可能

ジュニアNISA

2016年1月に、ジュニアNISAがスタートしました。ジュニアNISAは、いわば子ども用NISAです。2023年12月までにジュニアNISAの新規購入は終了しました。(※)ジュニアNISAについては、子どもが18歳になるまで払い出しに制限があるなど、使いにくい点もありました。

新制度移行後は、保護者が自分の新NISAの投資枠を使って子どもの教育費等を運用していくことをおすすめします。

理由は、新制度移行後は年間の非課税枠も大きくなり、親世代のための投資も子世代のための投資も十分に可能となるからです。また払い出しに制限がないため、急な進学先の変更があって資金が必要になった際にも対応できるからです。

※2024年以降、当初の非課税期間(5年間)の満了を迎えても、18歳になるまで引き続き非課税で保有できます。

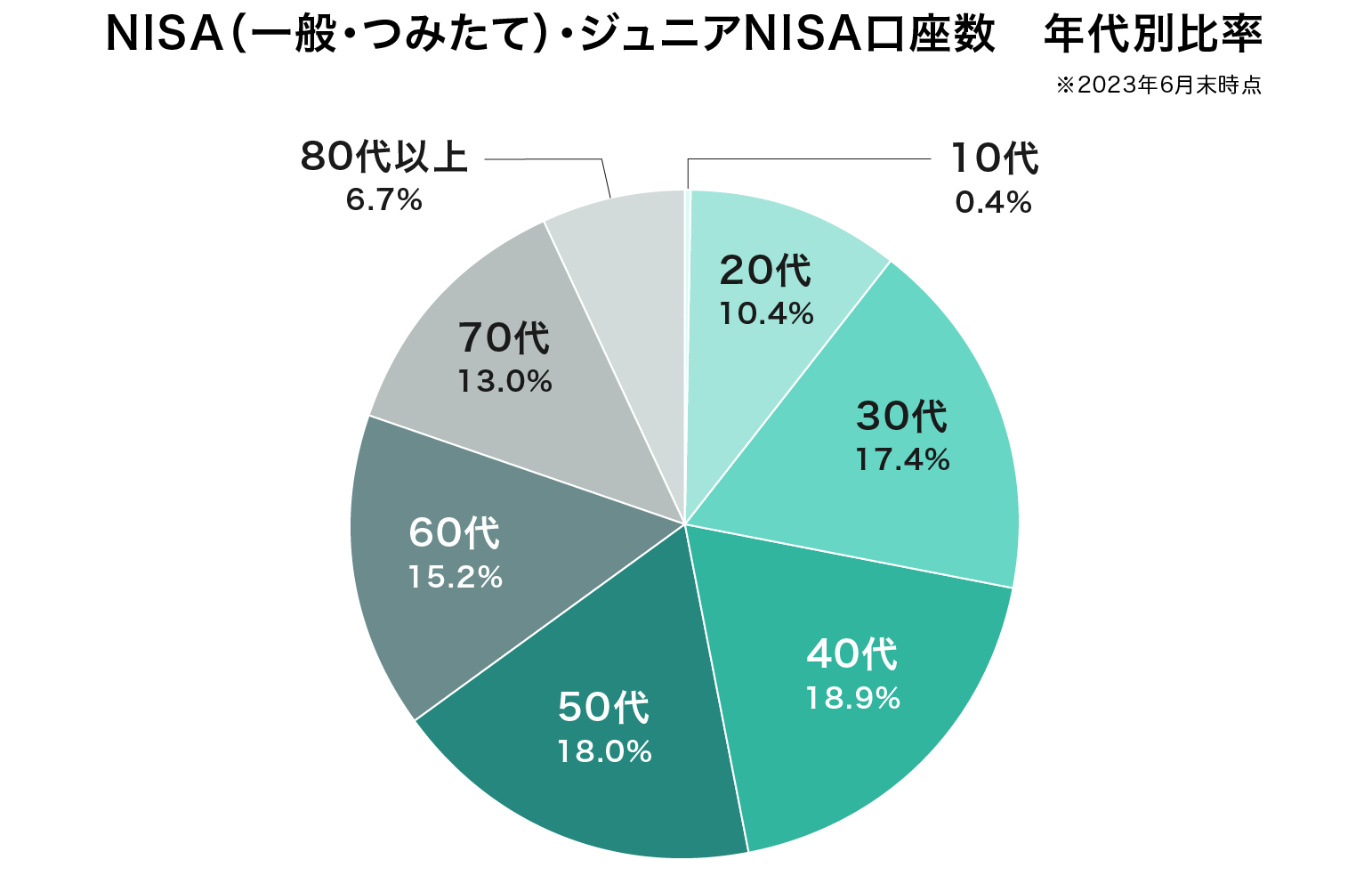

NISA制度の利用状況について

2023年6月末時点で、一般NISAは1105万6122口座、つみたてNISAは835万8139口座、ジュニアNISAは103万3860口座開設されています。以下、NISA・ジュニアNISA口座の利用状況について、年代別の比率をグラフにまとめたものです。

出典:金融庁 NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について をもとに株式会社Fan作成

NISA(一般・つみたて)の口座を開設している人の年代で、多いのは40代、50代です。20代はそれと比較して少なく、若年層には、まだ制度を利用していない人も多いようです。

若年層への制度浸透に期待

政府は、引き続き若年層へも制度の利用を推進していく方針です。理由としては、インフレが進む中でも、賃金の上昇が大幅には進んでいないうえ、預貯金の金利が長期間低水準であり、預貯金のみで資産形成を行うだけでは、現在60代、70代の世代と比較すると、これまでの世代のように資産形成できない可能性があるでしょう。

今後教育費や住宅取得費などまとまった支出が見込まれる若年層は、勤労所得に加えて金融資産所得も増やしていくことが必要です。

若年層は時間という財産を持っています。長期間にわたって時間分散して投資することによって、価格の変動リスクを抑えた運用が期待できます。

若年層が資産を形成し、それに伴う消費が企業の成長投資の原資となることで、より日本の家計金融資産が増大することを政府は見込んでいます。

60代以上でも遅くない?

なお、60代以上であっても、新NISA制度を使って投資をするメリットはあります。インフレが進むことで、保有している資産の価値が目減りする可能性もあります。今持っている資産を、取り崩しながら資産運用することによって、老後資金の枯渇を防ぐことができるかもしれません。

例えば、退職金を原資として、新NISA制度を利用した場合のポートフォリオをみてみましょう。

【退職金1800万円を原資として投資する場合】

つみたて投資枠 月10万円投資×5年間=計600万円

成長投資枠 年間240万円投資×5年間=計1200万円

積立投資で、時間を分散して投資をすることによってリスクを軽減することにも繋がり、つみたて投資枠では購入できない株式などの商品を成長投資枠を利用して購入することで、分散投資にもなります。

出典:金融庁 令和6年以降の NISA 制度について

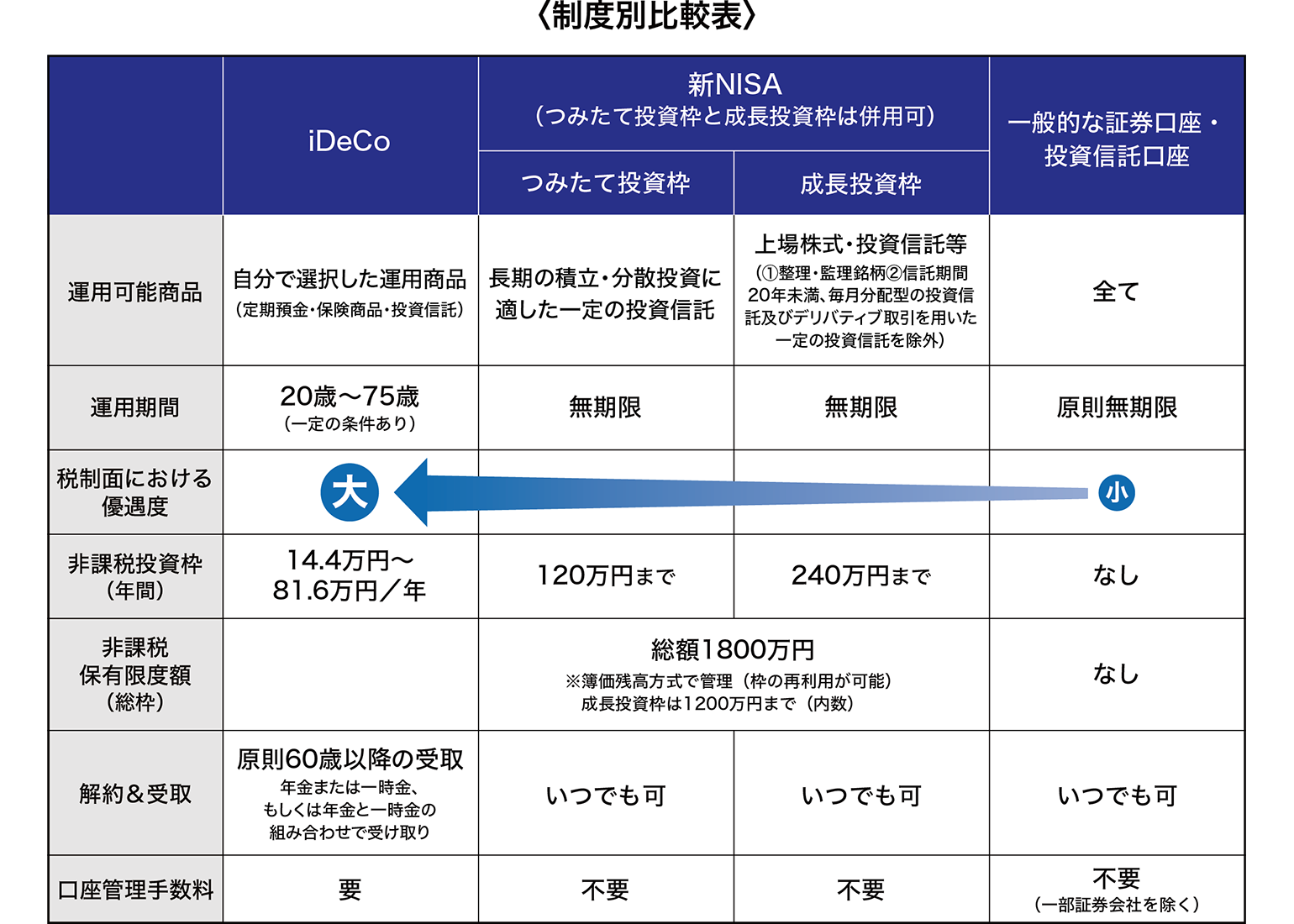

制度別に比較してみよう!

ここからは、iDeCo、新NISA制度、一般的な証券口座・投資信託口座との比較をしてみましょう。各制度について、表にまとめましたのでご確認ください。

新NISA制度と一般的な証券口座・投資信託口座を比較

新NISA制度は、個人にとって享受できるメリットがたくさんあります。例えば一般的な投資信託に投資した場合、「普通分配金」と、売却時の「譲渡益」が課税の対象となりますが、こちらが非課税になります。これは、新制度移行後も変更はありません。

また、新NISA制度のつみたて投資枠では、旧制度と同様に長期の積立・分散投資に適した一定の投資信託となります。通常投資信託を購入時に支払うべき「販売手数料」がかからないノーロードの商品であり、投資信託を保有する間にかかる「信託報酬」も低く設定されています。また、頻繁な分配金の支払いもありません。

成長投資枠については、上場株式等も投資対象商品に入るため、つみたて投資枠と比較しても投資対象商品が多くなります。二つの枠の併用も可能です。

成長投資枠という名前から、リスクの高い商品しか選択できないのではないかという勘違いも起こりやすいのですが、つみたて投資枠と同様の商品も購入が可能であり、様々な投資ニーズに対応することが可能です。

新NISA制度とiDeCoを比較

iDeCoの投資対象商品は、定期預金も含めた運営管理機関が選定する運用商品の中から、自由に組み合わせて運用します。

また、掛金が全額所得控除であり、運用益も非課税で再投資されます。受取の際にも「公的年金等控除」「退職所得控除」の対象となり、大きな控除があります。コストを抑え、税制優遇も充実させることで若年層が将来を見据えて資産運用をはじめやすい環境を整えているといえるでしょう。

デメリットとしては、NISA制度は中途解約が可能ですが、iDeCoは60歳になるまで原則として資産を引き出すことができません。iDeCoが老後の資産形成をするための制度だからです。ただ、iDeCoとNISAは併用可能なので、それぞれの目的に合わせて制度を利用することでメリットを得ることもできるでしょう。

押さえておきたい!NISAのポイント!

新NISA制度のポイントをおさらいしてみましょう。

出典:金融庁HP「新しいNISA」をもとに株式会社Fanが作成

新NISA制度を利用する際に、押さえておきたいポイントは、複利の力を味方につけることです。例えば、15年間毎月10万円を積み立てた場合、金利がなければ1800万円貯まります。これを、年利5%の複利で運用することができれば、結果は約2672万円になります。

一方、期間をおおよそ半分の期間の7年にして、積み立てる金額を毎月20万円にしても、結果は約2006万円にしかなりません。

将来お金にゆとりができてから運用を始めるよりも、少額でも早い時期から複利で運用することで、長い目で見た場合大きなリターンを得られる可能性があるでしょう。

また、NISA制度を利用して運用益が非課税になれば、本来課税される分を投資に回すことができるため、複利の効果を更に高めることができます。

新NISA制度を有効に活用しよう!

新NISA制度は、投資初心者にも使いやすい制度となる予定です。ぜひこの機会に活用を検討してみましょう。

投資の経験が少ない方は、制度について調べるうちに「こういった場合はどうなるの?」という疑問も出てくるのではないでしょうか。そんなときはお気軽に投資信託プラザのIFAにご相談ください。相談料は無料となっております。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。