将来へ備えて、投資信託を活用して資産形成を考えている方も多いのではないでしょうか。しかし資産運用では、失敗することもあるため不安に感じている方も多いでしょう。

対策をとっておくことで、投資信託の運用で失敗する可能性を減らせます。今回の記事では投資信託で基準価額が大きく下落しないための対策や、失敗してしまう理由について紹介していきます。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

投資信託で失敗してしまう原因

投資信託で基準価額が大きく下落してしまう原因には、次のようなものがあります。

- 商品理解が足りていない

- 分散投資を行っていない

- 分配金を重視しすぎている

- 損切をしない

- 投資信託購入後に値動きなどを確認していない

どちらも投資するにあたり、必要な知識のためよく確認しておきましょう。

商品理解が足りていない

投資信託には数多くの種類があり、それぞれ商品特性が違います。投資対象が株式や債券であったり、特定の地域やテーマであったりとさまざまです。購入する投資信託がどのような場合に基準価額が上昇し、どのような場合に下落するか理解しておきましょう。

たとえば、株式に連動する商品であれば、日経平均株価が上昇すれば基準価額が上昇するでしょう。海外に投資する投資信託であれば、円高になれば損失が出るかもしれません。商品ごとの特徴やリスク・リターンの内容を確認して、購入するようにしましょう。

分散投資を行っていない

資産形成を行う際には、分散投資が基本です。複数の商品を購入していれば、1つが値下がりしても他の商品で逆の動きをするものがあれば、全体として評価損を抑える効果が見込めます。

投資信託の場合は日経平均などの指標の値動きにに連動することを目指すインデックス型と、特定のテーマに絞って運用益を狙うアクティブ型があります。

インデックス型の商品でも、連動することを目指す対象によってローリスク~ハイリスクの投資信託が存在します。投資信託を購入する際には、それぞれの商品をバランスよく購入するとよいでしょう。

分配金を重視しすぎている

投資信託には分配金と呼ばれる、株式でいう配当のようなものがあります。分配金は基本的には運用で得た利益の中から分配されますが、商品によっては違う場合もあります。分配金には、次の2種類があるため理解しておきましょう。

- 普通分配:利益の中から支払われる分配金

- 特別分配:元本を取り崩して支払われる分配金

特別分配は利益が出ていなくても、元本を取り崩して支払います。そのため分配金支払後は基準価額が下落します。

投資信託では分配金を受け取るよりも再投資した方が、複利効果で利益が出やすいです。投資信託を選ぶ際には特別分配をさけるだけでなく、分配金が再投資されるタイプを選ぶとよいでしょう。

損切をしない

投資信託の基準価額は常に変動しているため、どうしても損失が出てしまうこともあります。基準価額が下がっている際に、値上がりを待って持ち続けるのもよいですが、損切をすることも重要です。損切をしなければ、今後さらに損失が拡大するかもしれません。

損切のタイミングは非常に難しいですが、あらかじめ基準を設けておくのもよいでしょう。

投資信託の購入後に値動きなどを確認していない

投資信託の基準価額は常に変動しているため、購入後は常に基準価額をチェックすることをおすすめします。

購入後に値動きを確認しないで放置していると、気が付けば基準価額が大きく下落しているかもしれません。経済危機や紛争など大きな要因があれば、基準価額が急落してしまう可能性があります。

日々のチェックを怠らず、タイミングを見ながら損切をしたり、他の商品に切り替えたりすることが失敗を防ぐことに繋がります。購入しただけで満足しないように、定期的に基準価額をチェックするようにしましょう。

投資信託で失敗するよくあるパターン

投資信託で失敗するパターンとしては、次のようなものがあります。よくあるパターンは把握しておきましょう。

- 新興国ファンドへの投資

- レバレッジファンドへの投資

- 株価急落時の狼狽売り

- 基準価額が暴落した時に買い増しを行った

新興国ファンドへの投資

インドやブラジルといった新興国へ投資する投資信託は、投資対象国の成長によって大きなリターンを得られる可能性があります。

しかし、リターンが高い一方で、価格変動リスクも大きく基準価額が大きく下落するかもしれません。米国などの先進国に比べると、どうしても値動きが大きくなる特徴があります。

あらかじめ、販売会社から交付を受けた目論見書の内容をよく理解したうえで購入するようにしましょう。

レバレッジファンドへの投資

投資信託の中には、レバレッジを効かせた商品があります。レバレッジとは「てこの原理」という意味があり、少ない資金で大きな取引ができる仕組みの商品をいいます。投資金額に対して大きなリターンを得られる反面、リスクも大きく損失も膨らみやすいでしょう。

投資信託では日経平均株価やS&Pの値動きに連動することを目指して、2倍や3倍の倍率をかけて基準価額が変動する商品があります。

たとえば、日経平均が20%下落した場合、レバレッジ2倍の商品は40%も下落します。リーマンショックのような経済危機の際には、基準価額が急落する可能性もあるでしょう。

株価急落時の狼狽売り

投資信託は値動きのある商品が投資対象として組み入れられていますので、時には大きく基準価額が下がることも多いでしょう。基準価額が急落すると精神的にも不安になってしまい、慌てて売却した経験のある方もいるのではないでしょうか。

とくに投資初心者の方はマイナスが発生すると心理的不安から、慌てて売ってしまうことを狼狽売りといわれています。

狼狽して慌てて売ってしまった後に、基準価額が戻って後悔するというケースは珍しくありません。基準価額の下落局面では損切を考えることは重要ですが、慌てて売却してしまってはいけません。

あらかじめどのような動きをしたら売却するかを決めておくと、冷静に判断できるでしょう。

基準価額が暴落した時に買い増しを行った

基準価額が大きく下落した際は、今後の値上がりを考えれば購入するチャンスともいえます。そのため低い基準価額のうちに、できるだけ多くの口数を購入しておくのは悪い手法ではありません。

しかし、投資信託の場合、純資産額が一定の基準を越えると繰り上げ償還されるタイプの商品があります。繰り上げ償還されてしまうと運用がストップして、償還金として元本が払い戻されることになります。

今後の値上がりを見越して購入したにもかかわらず、さらに基準価額が下がった状態で繰り上げ償還されることもあるでしょう。投資信託を購入する際には、純資産額の状況繰り上げ償還の有無や内容をよく確認しておきましょう。

投資信託で失敗しないための対策法6つ

投資信託で失敗しないためには、次の6つの対策があります。

- 長期投資・分散投資を意識する

- 長期的に見て値上がりする銘柄を選ぶ

- 失敗する前に損切を行う

- 分配金を再投資するタイプを選ぶ

- 商品の購入は複数回に分ける

- ドルコスト平均法で商品を購入する

それぞれの対策について、詳しく解説していきます。

1.長期投資・分散投資を意識する

投資の基本は、長期・分散投資といわれています。投資信託は基準価額が常に変動するため、短期的には利益や損失が出てしまいますが、長期投資でリスクをヘッジする方法もあります。

このように長期的な目線で運用は考える必要があり、さらに分散投資することでリスクを減らせます。

資産運用を行う際には、足元の価格変動だけに左右されず10年・20年後を見越して行うようにしましょう。

2.長期的に見て値上がりする銘柄を選ぶ

投資商品を選ぶ際には、長期的に見て値上がりするかどうかを考えましょう。長期的に見て値上がりするかどうかは投資対象が重要ですが、手数料や純資産総額にも注目することが大切です。

投資信託には購入時の手数料のほか、運用財産の中から差し引かれる信託報酬があります。長期で保有するのであれば、信託報酬が低いほどコストを抑えることが出来ます。

純資産総額も重要で、純資産総額が大きいファンドは、資産総額減少を理由とする繰り上げ償還のリスクが低いため、長期投資に向いています。

3.失敗する前に損切を行う

投資信託を購入して資産運用を行っていれば、基準価額の下落によってマイナスになってしまうこともあります。評価がマイナスになった際、「いつか戻るだろう」と考えてしばらく様子を見る方も少なくないでしょう。

しかし、基準価額の下落が続けば、ずるずると評価も下がり大きく下落してしまうかもしれません。評価がマイナスになった際には、損切する勇気を持つことも大切です。

マイナスが許容の範囲内のうちに損切りすれば、傷は浅くてすみます。損失を大きくしないためには、あらかじめ損切りするラインを決めておくとよいでしょう。

4.分配金を再投資するタイプを選ぶ

投資信託の分配金は、運用利益や元本からの払い戻しで行われます。どちらの場合でも分配金を支払った分だけ、運用元本が減ってしまいます。利回りが一定なのであれば、運用元本が多いほど利益も大きくなるでしょう。

運用で得た利益を再投資すれば運用元本が増えるため、複利効果でさらに元本が増えやすくなります。投資信託で基準価額の大幅な下落を防ぐためには、分配金の再投資がおすすめです。

5.商品の購入は複数回に分ける

商品を購入する際は、一度に購入するのではなく複数回に分けて購入するようにしましょう。複数回に分けて購入することで、購入金額を平準化できるため、基準価額の下落に強くなります。

たとえば、同じ銘柄を1度に購入した場合と、3回に分けて購入した場合を比べてみましょう。

上記のように複数回に分けて購入することで、購入単価を平準化できるため基準価額の下落に強くなります。購入する回数は多ければ多いほど、購入単価が平準化できます。

6.ドルコスト平均法で商品を購入する

投資信託を購入する際には、複数回での購入がよいですが、おすすめはドルコスト平均法です。

ドルコスト平均法とは、一定期間に一定額を長期にわたって購入する方法のことです。毎月一定額を購入するため、基準価額が低い時ほど多くの口数が購入でき、購入単価を平準化できるでしょう。

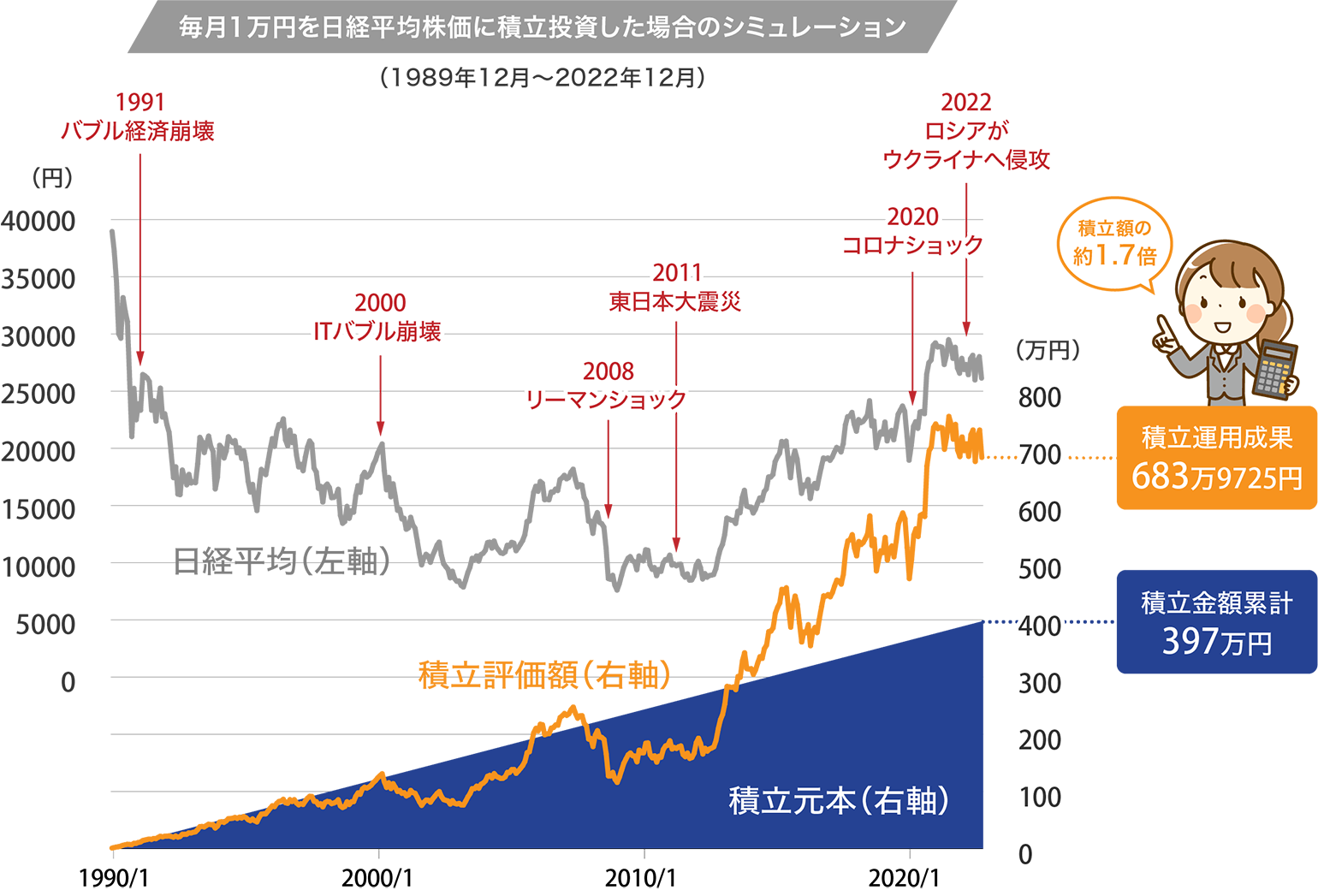

1889年のバブル崩壊前から2023年に至るまで、ドルコスト平均法を使って投資した場合のシミュレーションをみてみましょう。

出典:各種公表データをもとに株式会社Fanが作成

上記のグラフからもわかるとおり、投資した元本を大きく上回るリターンを得ています。

投資信託の始め方

投資信託を購入する手順は、下記のとおりです。

- 購入する投資信託を選ぶ

- 取引する金融機関を選び口座を開設する

- 選んだ投資信託を購入する

各手順を詳しく解説します。

1.購入する投資信託を選ぶ

購入する銘柄を選びましょう。商品を選ぶ際には、次のような点を確認するようにしましょう。着目するポイントは多くありますが、商品選びは非常に重要なため慎重に検討しましょう。

- 投資信託の特色:どのような投資方針でどのような資産、地域、銘柄に投資を行うか、投資方針が自分の運用方針と合っているか

- 投資リスク:どのような要因で基準価額が影響を受けるのか、変動要因やリスク要因など

- 運用実績:過去の運用実績、ベンチマークとの比較

- 購入時手数料、信託報酬:他の商品と比べて手数料が割高ではないか

- 分配金:毎月分配か、再投資でできるのか

- 繰り上げ償還:どのような基準で繰り上げ償還されるか

- 純資産総額:預かり資産が極端に少なくないか

2.取引する金融機関を選び口座を開設する

投資信託は、証券会社や銀行で購入できます。金融機関によって取り扱っている投資信託は違うため、特定の商品を決めている場合は、取扱があるか事前に確認しておきましょう。また、同じ投資信託でも金融機関により手数料が異なる場合がございます。

3.選んだ投資信託を購入する

取引する金融機関が決まったら、購入の手続きに入ります。ネットでの購入であれば銘柄を指定して、購入金額を入力していきます。購入代金はあらかじめ入金しておく必要があり、金融機関によっては手数料がかかる場合もあるため多めに入金しておくとよいでしょう。

投資信託を始めるのにおすすめの証券会社

投資信託は多くの金融機関が取扱していますが、新しく投資信託を始める方におすすめの2社を紹介します。

SBI証券

SBI証券はネット証券の中でも、個人取引シェアNo.1(※)を誇る大手証券会社です。

株式の売買手数料を証券業界では初めて0円にしたり、多くの地銀と連携を行ったりと証券業界を牽引する存在といえるでしょう。

SBI証券は、

- Vポイント

- Pontaポイント

- dポイント

- JALのマイル

- PayPayポイント

の5つのポイントサービスと提携しています。また、SBI証券が提携しているクレジットカードを使って投資信託の定期買付が可能です。クレジットカードを使って投信積立をすることで、最大5%がポイント還元されます。投資信託で資産運用をしながら、さらにポイントが貯まるのは大きな魅力です。

※2023年3月期 通期(2022年4月~2023年3月)の委託個人売買代金シェア。SBIの数値は、SBIネオトレード証券の数値を含む。(出所:東証統計資料、各社WEBサイトの公表資料より当社集計、各社委託個人(信用)売買代金÷{株式委託個人(信用)売買代金(二市場1,2部等)+ETF/REIT売買代金}にて算出)

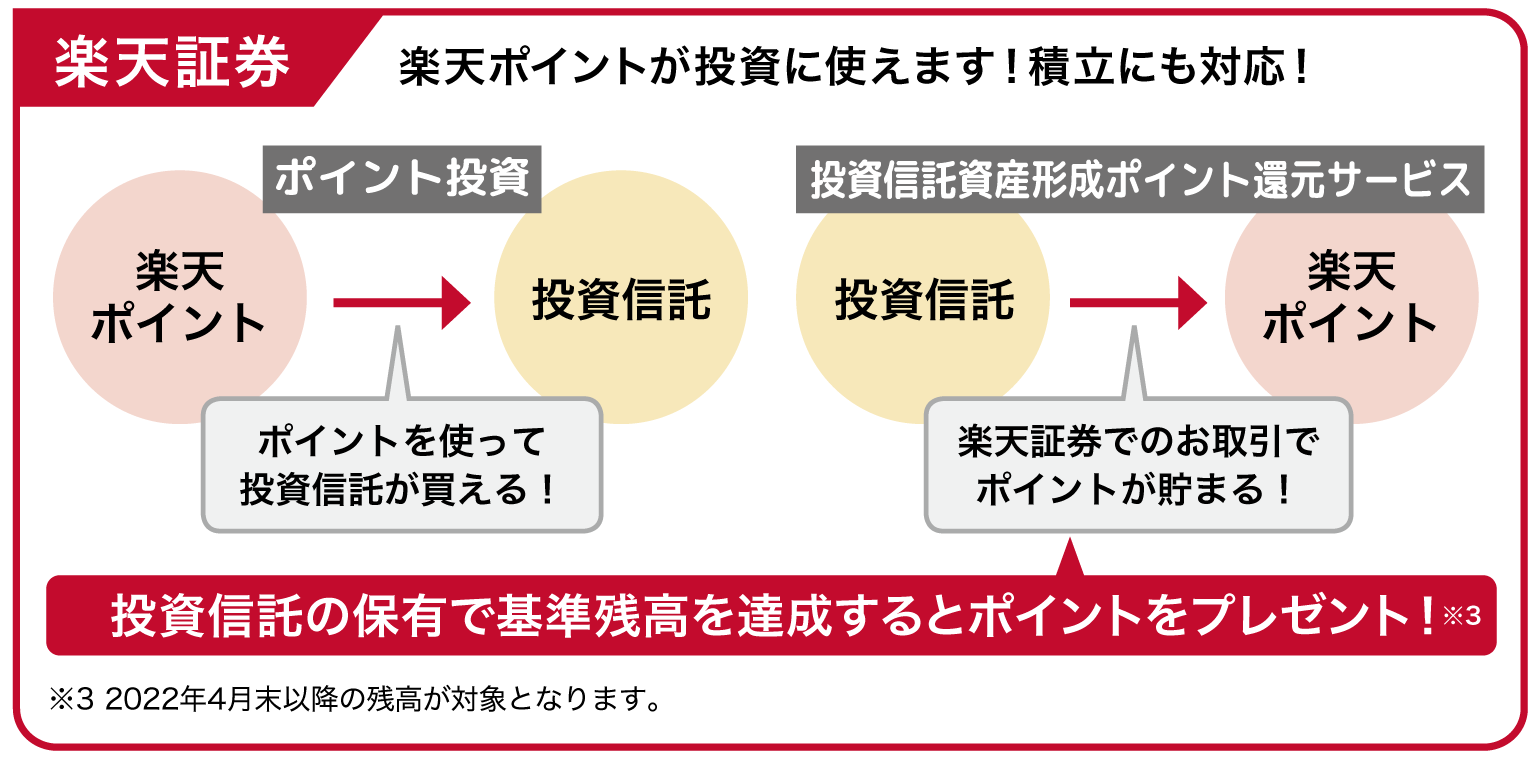

楽天証券

楽天証券もネット証券の中では存在感のある証券会社で、とくに投資初心者向けのサービスに注力しています。様々な取引で楽天ポイントが溜めることが可能です。貯まったポイントは、楽天市場でのお買い物やポイント投資に利用できます。

投資の初心者にもわかりやすいように、動画セミナーやマーケット情報などのコンテンツを、ホームページで配信してくれている点も特徴といえるでしょう。口座開設手続きも簡単なため、初心者にはおすすめの証券会社です。

出典:楽天証券 ポイントプログラム、楽天証券 資産形成ポイント

投資信託で失敗しないために

投資信託を使って資産運用を考えている方にとっては、失敗をしてしまわないか心配な方も多いでしょう。

投資信託での運用は、長期分散投資が基本で対策をしっかりとっていれば失敗をする可能性を減らせます。またドルコスト平均法での投資がおすすめです。

投資信託相談プラザでは、投資初心者向けのセミナーも随時開催しています。資産運用のプロが投資信託での運用相談にのってくれます。投資信託での資産運用を始めようとしている方は、ぜひご利用ください。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

※投資信託の取引にかかるリスク・費用について

<リスク>

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

・主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

<費用>

投資信託へのご投資には、所属金融商品取引業者等およびファンドごとに設定された販売手数料および信託報酬等の諸経費等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等およびファンドごとに異なるため本書面では表示することができません。)

・お買付時にお客様に直接ご負担いただく主な費用

「買付手数料」:所属金融商品取引業者等、ファンドによって異なります。

・保有期間中に間接的にご負担いただく主な費用

「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。

・ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書をお渡ししますので必ず内容をご確認のうえ、ご自身でご判断ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。