投資信託は投資初心者の方でも気軽に始めることができる商品です。この記事では、まだ投資信託に投資したことがない方へ、おさえておきたい基礎知識について解説します。

INDEX

投資信託を初心者におすすめする理由

投資信託(ファンド)とは、多くの投資家から集めた資金を運用の専門家が運用し、その運用成果を投資家に還元する金融商品のことです。

投資家が期待できる利益には、保有している資産を売却することによって得られる売買差益(キャピタルゲイン)と資産を保有していることによって得られる収益分配金(インカムゲイン)があります。また、分配金は支払われず、再投資するタイプもあります。

投資信託は、投資初心者でも比較的はじめやすい金融商品の1つといわれています。その理由として4つあげられます。

- 少額から買付が可能

- 専門家に運用してもらえる

- リスクを分散させて投資できる

- 好きなタイミングで換金できる

詳しく解説します。

少額から買付が可能

投資信託の最低投資額は取引をする金融機関によって異なります。目安としては数千円~1万円程度ですが、最近は100円から買付可能なものも多いです。

「最初から大きな金額を投資するのは不安」と感じる方は、まずは少額から運用をスタートしましょう。運用しながら投資の基礎を学び、ゆくゆくは幅広い金融商品での資産形成を目指すのも1つの方法です。

専門家に運用してもらえる

投資信託は、投資のプロが株式や債券などに投資・運用する商品であることから、専門家の力を借りられるため、投資初心者でも比較的はじめやすいとされます。

仮に、日本の株式へ投資を考えているとしましょう。自分自身で株式投資を行うには、さまざまな企業の株価や値動き、業績等を確認したうえで、銘柄を選ばなければなりません。

一方、投資信託ならば、目論見書の「ファンドの目的」の欄を見て、たとえば「日本の株式に投資をする」といった投資方針のファンドを選ぶと、ファンドの運用会社が投資方針に基づいて銘柄を含めて投資対象を選定してくれます。

初心者に限らず、投資にかけられる時間が少なく、頻繁な値動きの確認や売買が難しいと感じる方へもおすすめです。

リスクを分散させて投資できる

投資信託は、リスクを分散させた投資にも向いています。運用会社は多くの投資家から集めた資金を、1つの銘柄に集中投資するわけではありません。投資方針に合わせて、さまざまな投資対象に分散投資をします。

大きなリターンを狙うよりも、リスクを抑えた安定的な資産運用を目指したいと考えている方におすすめです。

好きなタイミングで換金できる

投資信託は原則として、いつでも換金できるため、投資家の資産状況に合わせて柔軟な売買ができる金融商品といえるでしょう。

解約の際に、信託財産留保額(換金時に負担する費用)がかかる商品もあるので注意しましょう。ちなみに、NISA対象商品のなかには、信託財産留保額が無料で設定されている商品も多くあります。

なお、投資信託の基準価額は毎日変動します。当日の基準価額がいくらになるのかわからない状況で取引をする、ブラインド方式で売買されることはおさえておきたいポイントです。

また、多くのファンドは解約の申込から資金の受け取りまで、2~5営業日かかります。売却資金を使う日が決まっている場合は、それまでに換金が完了するよう計算し、スケジュールに余裕をもって解約手続きを行うことが重要です。

NISA口座での買付・保有なら運用益を非課税にできる

NISAとは株式や投資信託等の金融商品へ投資をして得られた、売却益および受け取った配当に対してかかる約20%の税金が非課税になる制度です。

たとえば、ある投資信託に10万円を投資し、1,000円の普通分配金が支払われたとします。NISAを利用しなかった場合、約20%の税金が引かれるため実際に受け取れる分配金額は約800円(1,000円-約20%)です。

一方、NISAを活用して投資を行えばこの税金がかからないため、節税効果が見込めます。しかし、NISAを利用して投資できる金額には上限があるのでご注意ください。

出典:金融庁 NISAを知る を参考に株式会社Fanが作成

NISAには、長期での積立・分散投資に適した一定の投資信託へ積立投資が可能なつみたて投資枠と、投資信託や株式、REITなど幅広い金融商品への投資が可能な成長投資枠があります。

年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円で、双方の投資枠は併用が可能です。非課税保有限度額(総枠)は1,800万円ですが、成長投資枠はそのうち1,200万円までしか投資ができない点をおさえておきましょう。

なお、投資枠を使用して買付をした商品を売却した場合、非課税限度保有額については、売却の翌年以降、売却した商品の簿価分を再度利用することができます。

投資信託のデメリットとは

投資信託を購入する前に、投資信託が持つデメリットをあらかじめ確認しておくことが肝心です。

ここでは、投資信託の大きなデメリットを3つ解説します。

元本割れを起こす場合がある

投資信託の基準価額は、日々変動しています。

そのため購入時よりも高い基準価額で売却すれば売却益が得られる一方、購入時よりも低い基準価額で売却した場合には売却損が発生する可能性があります。

元本割れのリスクをおさえるには、投資信託を購入する際に、以下の点をおさえておきましょう。

- 長期・分散・積立投資を心がける

- 運用実績を確認する

✅長期・分散・積立投資を心がける

長期投資により、複利の効果が大きくなります。複利は元本から得られる利子を元本に加えて計算する方法です。

複利とは利子にさらに利子がつくこと。資産運用で活用する方法を解説

また、分散投資を行うことで、1つの金融商品だけに投資するより価格変動を抑えられ、安定した運用をしやすくなります。

積立投資は、金融商品の価格が高い時も低い時も一定の金額分を購入するため、結果的に平均購入単価をおさえる効果が期待できます。

✅運用実績を確認する

成長が期待できるファンドを選ぶには、ファンドの運用実績や運用会社の実績を確認し、信頼できるものを選びましょう。

検討している投資信託の騰落率が、類似ファンドの騰落率と比較して劣っていないか確認しましょう。

チェックすべき運用実績は以下の3点です。

- トータルリターン:どれだけ値上がり/値下がりしたか

- 標準偏差:基準価額の振れ幅(リスク)をあらわしたもの

- シャープレシオ:運用効率を示す指標

投資結果を考えるにあたっては、分配金も合わせたトータルの損益を見ることが肝心です。解約にあたり仮に3万円の売却損が発生したとしましょう。一見すると、元本割れを起こし、投資は失敗したように思えます。しかし、運用期間中に5万円の普通分配金を受け取っていた場合、最終的には投資により2万円の利益を得たと考えられます。

売却損益で一喜一憂するのではなく、運用中に得た利益も含めた計算をすることが重要です。

シャープレシオは簡単な式で表すと、一定期間のリターンをリスク(標準偏差)で割ることで算出できます。この数値が高ければ、リスクに見合うリターンを得られているといえるでしょう。

イメージ図:株式会社Fan作成

シャープレシオも、トータルリターンも過去の実績からあらわした目安のひとつです。将来の運用成果を示唆・保証するものではないので注意しましょう。

短期的に大きい利益を出しにくい

投資信託はさまざまな投資対象に分散投資を行うことで、安定的な資産運用を目指す商品設計である反面、どれか一つの投資対象が高騰しても、他の投資対象の値動きと相殺されてしまいます。

一般的にリスクとリターンは表裏一体の関係とされます。そのため、大きなリターンを狙うには大きなリスクをとらなければなりません。一方、リスクを抑えた安定的な運用を目指すのであれば、期待できるリターンは小さくなります。

リスクをとってでも大きなリターンを狙いたいと考えるのであれば、ハイリスク・ハイリターンな金融商品が選択肢となるでしょう。

各種手数料や税金によって利益が少なくなる

投資信託への投資では、税金や手数料がかかることも注意が必要です。先述のとおり一般口座や特定口座で買い付けた投資信託で得られる売却益および分配金には、約20%の税金がかかります。

また投資信託への投資では、以下の手数料が必要になることがあります。

- 購入時手数料:販売会社(※)へ支払う手数料。この手数料が無料のファンドをノーロードと呼ぶ。

- 信託報酬:投資信託の運用・管理費用。日割りで計算され、信託財産から間接的に支払われる。

- 監査報酬:公認会計士などによる監査にかかる費用。

- 信託財産留保額:換金時に負担する費用。

※投資信託の販売窓口となる金融機関。銀行や証券会社等

投資信託の手数料の有無やその金額は、投資信託や販売会社によって変わります。コストを抑えた運用を目指すのであれば、購入前に目論見書等や販売会社の金融商品取引法等に係る表示で事前にしっかりと確認しましょう。

投資信託の取引の流れ

投資信託の運用をスタートするには、まず金融機関で口座を開設します。投資信託の取引の流れは以下のとおりです。

- 購入する投資信託を選ぶ

- 取引する金融機関を選び口座を開設する

- 投資信託を購入する

- 決算日に分配金を受領する ※分配金が支払われないタイプの投資信託もございます

- 必要に応じて売却する

詳しくみていきましょう。

1.購入する投資信託を選ぶ

まずは、どのような投資信託を購入するか検討しましょう。ファンドを選ぶにあたっては、投資方針やリスク、手数料、運用実績等を目論見書で確認し、自分の求める投資スタイルに合ったものを選ぶことが肝心です。

2.取引する金融機関を選び口座を開設する

証券会社や銀行等の金融機関に口座を開設します。NISAを利用したいと考えているのであれば、NISA口座もあわせて開設しましょう。NISA口座は、全ての金融機関を通じて1人1口座までしか開設できないため注意しましょう。

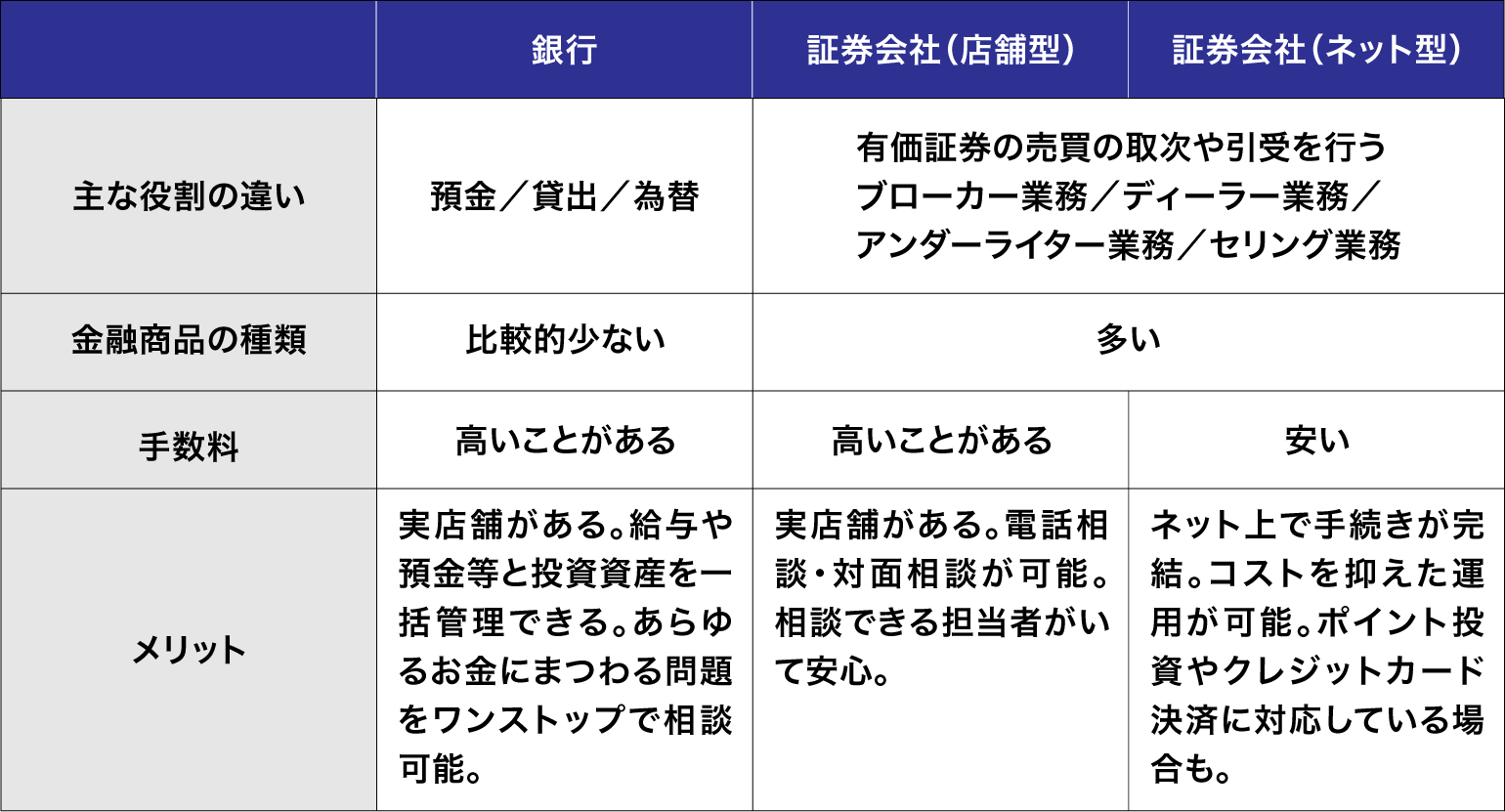

取扱ファンド数や受けられるサービスの内容は取引する金融機関によって異なるため、いくつかの金融機関を比較検討してみましょう。

各金融機関の特徴を比較します。

図:株式会社Fanが作成

口座の開設には印鑑および本人確認書類、マイナンバー(個人番号)確認書類等が必要です。手続きをする金融機関で確認し、あらかじめ用意するとスムーズに手続きを進められます。口座開設にかかる日数は、金融機関によって最短即日~1週間程度です。

3.投資信託を購入する

スムーズに購入するには、取引をする金融機関の口座にあらかじめ資金を入金しておきましょう。

なお、投資信託の売買は1日に1回公表される基準価額をもとに行われます。ここで押さえておきたいのは、先述のとおり、基準価額は投資信託の取引を締め切った後に決定する、ブラインド方式である点です。

買付日の基準価額が前日の基準価額から大きく変動した場合、購入金額や購入口数も想定より大きく変わる可能性がある点には注意してください。

4.決算日に分配金を受領する

購入手続きが完了したら、運用スタートです。運用中は、ファンドごとに決められた頻度で決算が行われます。分配金の内容や金額を確認したいときは、分配金支払通知書を確認しましょう。

なお、分配金は現金で受け取らず再投資もできます。再投資とは、分配金から税金を差し引いた金額で、同一のファンドを買い増す方法です。

再投資をすると投資元本が増えるため、複利効果が期待できます。

5.必要に応じて売却する

まとまった資金が必要になったときや、基準価額に大きな動きがあったときには、ファンドの売却も選択肢となります。

売却手続きは、各金融機関のwebサイトで行うインターネット取引や、金融機関の窓口で行なえます。手続きから資金の入金までは、一般的に4~5営業日ほどかかります。資金使途が決まっているときには、計画的に売却手続きを進めることが肝心です。

初心者が投資信託を始めるときのポイント

投資スタート後に「こんなはずではなかった」と後悔しないためのポイントは「運用は余裕資金で行う」ということです。

使いみちが決まっている資金を投資してしまうと、お金が必要な時に元本割れとなってても投資信託を売却せざるを得ないため、マネープラン全体に影響が出るかもしれません。投資をスタートする前に現在の収支や将来のライフプランを考え、無理のない投資計画を立てましょう。

なお積立投資を行う場合、積立額はいつでも変更できます。ライフプランや保有資産の状況に合わせて積立額を柔軟に変更し、無理のない範囲で資産形成を続けましょう。

ライフプランとは?ライフプランニングのステップと3つのポイントを解説

投資信託についてのご相談はお気軽に!

投資信託についてのご相談があれば、投資信託相談プラザのIFAにお気軽にお問い合わせください。IFAは銀行や証券会社に所属していない独立系投資アドバイザーで、中立的な立場からご提案が可能です。

SBI証券・楽天証券といった大手ネット証券と提携し、豊富な選択肢の中からお客様のライフプランや性格・資産状況に合わせたアドバイスを提供いたします。

投資信託のご注意事項

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客さまが実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・2024年からの新NISAでは年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・2024年からの新NISAにおけるつみたて投資枠では積立による定期・継続的な買付しかできません。

※ その他、2024年からの新NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。