この記事のポイント

- 資産10億円からは、「増やす」から「守り、継承する」へと視点を変える必要がある

- 「資産保全」「資産承継」「社会貢献」の3つのテーマに統合的に取り組むことが重要

- ポートフォリオは、オルタナティブ投資なども含めたオーダーメイドでの構築が不可欠

- 成功の鍵は、信頼できるパートナーを見つけること

資産10億円という一つの節目を迎え、安堵とともに、これまでにない新たな、そしてより複雑な課題に直面されているのではないでしょうか。

「この莫大な資産をどう守り、未来へ繋いでいけば良いのか」

「付き合いのある金融機関の提案は、本当に適切なのだろうか」

本記事では、このようなお悩みを持つ方のために、資産10億円からの資産運用で向き合うべき本質的なテーマから、具体的なポートフォリオの考え方、そして重要な「パートナー選び」までを徹底解説します。

単に商品を比較するのではなく、あなたの、そしてご一族の未来をデザインするための羅針盤となる情報をお届けします。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

INDEX

資産10億円はゴールではない|資産運用における新たなスタートライン

資産10億円は、多くの人が目標とする金額ですが、資産運用の世界では「ゴール」ではなく「新たなスタートライン」です。このステージでは、これまでとは全く異なる視点と戦略が求められます。

「増やす」から「守り、継承する」への意識変革

1億円や5億円の段階では、資産を積極的に「増やす」こと、つまり資産形成に主眼が置かれがちです。しかし、10億円という規模になると、最優先すべきはウェルス・プリザベーション(富の保全)、すなわち資産をいかに「守り」、そして次世代へ「継承する」か、という視点に変わります。

攻めの運用で10%のリターンを目指すことよりも、インフレや市場の暴落、予期せぬリスクから資産の絶対価値を守ることの重要性が増してくるのです。

1億円、5億円の資産運用との決定的な違い

資産規模によって、運用の目的や手法は大きく異なります。

| 資産規模 | 主な目的・テーマ |

|---|---|

| 1億円 | 老後の安定や経済的自立が主目的。 個別株や投資信託で積極的にリターンを狙う「攻め」の比重も大きい。 |

| 5億円 | 資産保全への意識が高まり、不動産やプライベートバンクなど選択肢が広がる。 攻めと守りのバランスが重要になる。 |

| 10億円 | 資産保全と「資産承継」が最重要テーマ。 個人の運用から、一族の資産を管理する「ファミリーの経営」へと視点がシフトする。 |

野村総合研究所の調査によれば、純金融資産5億円以上を持つ世帯は「超富裕層」と定義されており、日本には約11.8万世帯存在します(2023年時点)。

この層は、次の世代、さらにその先を見据えた長期的な戦略を必要としているのです。

引用元:野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計 | ニュースリリース | 野村総合研究所(NRI)

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

10億円の資産運用で向き合うべき3つの最重要テーマ

10億円の資産運用では、単に利回りを追求するだけでは不十分です。以下の3つのテーマに統合的に取り組む必要があります。

テーマ1:インフレ・円安から資産を守る「絶対価値の保全」

近年、世界的なインフレや円安が進行し、現預金の価値は実質的に目減りしています。10億円をただ銀行に預けておくだけでは、購買力は年々低下していくのです。

金融資産だけでなく、実物資産や外貨建て資産を組み合わせ、資産の「絶対価値」をどう守るかが極めて重要な課題となります。

テーマ2:次世代へ円滑に繋ぐ「資産承継・事業承継」

資産承継は、単なる相続税対策ではありません。ご自身の想いと共に資産をどう次世代に引き継ぐか、という包括的な計画です。

事業オーナーであれば、会社の未来を左右する事業承継も同時に考えなくてはなりません。株式の承継、後継者問題、相続人間のトラブル回避など、法務・税務の専門知識が不可欠です。

テーマ3:運用を超えた「社会貢献(フィランソロピー)」

超富裕層になると、自らの資産を社会にどう還元するか、というフィランソロピー(社会貢献活動)に関心を持つ方が増えます。

財団の設立やインパクト投資(社会的な課題解決を目指す企業への投資)などを通じて、社会に貢献することは、一族の理念を形にし、次世代への教育的な意義も持ちます。

【失敗しないために】10億円の資産運用ポートフォリオの考え方

10億円の資産運用に「誰にでも当てはまる正解のポートフォリオ」は存在しません。資産背景、リスク許容度、将来の計画に基づき、オーダーメイドで構築する必要があります。ここでは、その基本的な考え方をご紹介します。

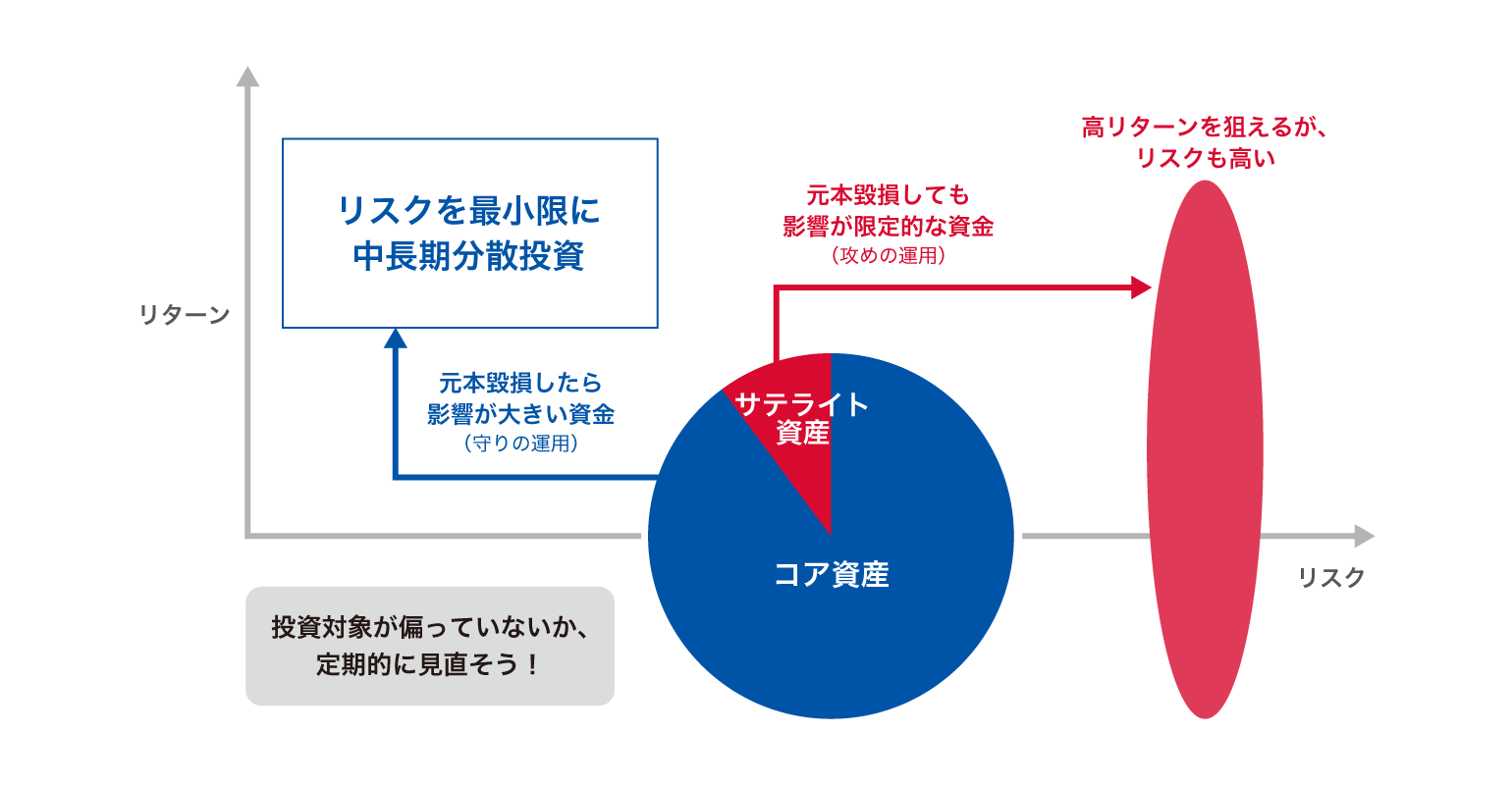

守りを固める「コア・サテライト戦略」の応用

ポートフォリオ全体の中核(コア)を安定的な資産で固め、残り(サテライト)で積極的にリターンを狙う戦略です。10億円規模ではコア部分の比率を70〜80%に高め、守りを固めます。

コア資産の具体的な選択肢

インデックスファンド

世界経済の成長を享受できるインデックスファンドは、長期的な資産形成の土台となります。

しかし、単一のインデックスに依存するのではなく、先進国株式、新興国株式、特定のセクターなど、複数のインデックスを組み合わせることで、より分散効果を高められます。

債券

価格変動の少ない債券は、株式市場の変動リスクを抑える「緩衝材」の役割を果たします。国債、社債など、複数の種類を組み合わせて利回りやリスクを調整します。

外貨建て保険

ポートフォリオの安定化を狙って組み入れることもあります。商品によっては、最高基本保険金額を既契約と通算して20億円まで契約できるものもあり、まとまった金額を運用する際の選択肢となります。

また、相続発生時に現金化しやすいという、証券にはない機能も大きな利点です。ただし、為替リスクがあるため、専門家と相談しながら慎重に検討する必要があります。

バランス型ファンド

複数の金融資産を組み合わせたバランス型ファンドは、ファンドマネージャーが市場環境に応じて資産配分を調整してくれるため、運用の手間を減らしながらリスクを分散できます。

金(ゴールド)

「有事の金」とも言われるように、地政学リスクやインフレ、株式市場の暴落時など、不確実な局面で価値を保ちやすい資産です。金ETFや、金関連のバランスファンドをコア資産に加えることで、ポートフォリオ全体の安定性を高める効果が期待できます。

低リスクのヘッジファンド

ヘッジファンドは通常、サテライト資産に分類されますが、市場の下落局面でも利益を追求する安定志向の戦略を持つファンドであれば、コア資産として組み入れることも可能です。

コア資産内の比率配分例

10億円の資産をコア・サテライト戦略で運用する場合、コア資産内の比率も重要です。一例として、以下のような配分が考えられます。

| 資産クラス | 比率(例) | 期待される効果 |

|---|---|---|

| 株式インデックスファンド | 30% | 世界経済の長期的な成長を取り込む |

| 債券 | 25% | ポートフォリオの変動を抑制する |

| バランス型ファンド | 15% | 複数の資産や市場へバランス良く投資してリスクを管理する |

| コア資産合計 | 70% | 長期的な安定と成長の土台を築く |

分散効果を高める「オルタナティブ投資」という選択肢

オルタナティブ投資とは、上場株式や債券といった伝統的な資産以外の新しい投資対象を指します。

最大の目的は、株式市場の動きとは異なる値動きをする資産を組み入れることで、ポートフォリオ全体のリスクを分散させることです。景気変動の際に資産全体が大きく値下がりするのを防ぐ「守り」の役割が期待できます。

具体的には、以下のような種類があります。

| 種類 | 内容 |

|---|---|

| ヘッジファンド | 市場が上昇しても下落しても、様々な手法を駆使して利益を追求する特殊なファンドです。 |

| プライベート・エクイティ | 証券取引所に上場していない未公開企業に投資する手法です。 将来有望な企業の成長を支援し、大きなリターンを狙います。 |

| 不動産(REIT、実物) | マンションやオフィスビルなどの実物資産のほか、不動産投資信託(REIT)を通じて少額から投資することも可能です。 継続的な安定した家賃収入が期待できます。 |

| その他実物資産 | 空港や発電所といったインフラ施設や、金(ゴールド)などのコモディティ(商品)も含まれます。 これらはインフレに強いという特徴があります。 |

これらの投資は、日々の経済ニュースの影響を受けにくく、ポートフォリオを安定させる効果が見込めます。

ただし、仕組みが複雑であったり、すぐに現金化しにくかったりするため、資産運用アドバイスの専門家だけではなく、税務・法務・不動産の専門家とも相談しながら慎重に検討することが不可欠です。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

10億円の資産運用の相談相手|信頼できるパートナーの選び方とは?

10億円の運用成果は、あなたの資産を共に守り育てることのできるパートナーの存在によって大きく変わります。

ここでは主要な相談相手の特長を見ていきましょう。

プライベートバンク:富裕層サービスの王道

富裕層向けに、資産運用から事業承継、相続対策まで総合的なサービスを提供する金融機関です。豊富な情報網や非公開案件へのアクセスが魅力であり、グループ全体で一貫したサービスを受けられるのが特長です。

担当者との相性や、提供されるサービスの範囲をよく確認することが大切になります。

信託銀行:相続や不動産管理のプロフェッショナル

遺言信託や不動産管理など、資産「管理」と「承継」の分野で長い歴史とノウハウを持ちます。

特に不動産を多く所有している方や、相続・贈与の手続きを重視する方にとって心強いパートナーとなるでしょう。

ファミリーオフィス:究極のプライベートサービス

特定の一族のためだけに、資産管理のすべてを執り行う専門組織です。弁護士や会計士を雇用し、完全にオーダーメイドのサービスを受けられるのが最大の特長です。

設立・維持には相応のコストがかかるため、数百億円以上の資産家が主な対象となります。

【比較表】あなたに合うのはどれ?相談相手の特長とポイント

| 相談相手 | 主な特長 | 確認したいポイント |

|---|---|---|

| プライベートバンク | ・豊富な情報、ブランド力 ・非公開案件へのアクセス ・グループ一貫のサービス | ・提案される商品の範囲 ・担当者との相性 ・手数料の体系 |

| 信託銀行 | ・遺言や相続手続きに強い ・不動産の管理・承継のノウハウ | ・資産運用商品のラインナップ ・得意とする専門分野 |

| ファミリーオフィス | ・完全なオーダーメイド ・一族の理念を反映した運営 | ・設立、維持にかかるコスト ・利用するための資産規模 |

新たな選択肢「IFA」|中立な専門家をパートナーにする価値

上記のいずれとも異なる立ち位置で、近年、富裕層から支持を集めているのがIFA(Independent Financial Advisor=独立系金融アドバイザー)です。私たち「投資信託相談プラザ」も、このIFAに分類されます。

なぜ今、多くの富裕層がIFAを選ぶのか?

最大の理由は、その「中立性」と「柔軟性」にあります。 IFAは特定の金融機関に属していないため、幅広い選択肢の中から、お客様一人ひとりの状況に合わせて客観的な視点で商品を組み合わせた提案が可能です。これは、多様な選択肢を比較検討したい富裕層にとって、非常に大きな価値を持ちます。

金融機関の「指揮者」にも「セカンドオピニオン」にもなれる存在

IFAの役割は、単に商品を提案するだけではありません。

オーケストラの「指揮者」として

お客様の代理人として、弁護士、税理士、信託銀行、プライベートバンクなど、各分野の適切な専門家を選定し、一つのチームとして機能させる「指揮者」の役割を担います。これにより、あなたは複雑な手続きから解放され、本業に集中できます。

「セカンドオピニオン」の提供役として

現在取引のある金融機関の提案が本当に適切なのか、客観的な第三者の視点で分析・評価します。手数料は適正か、リスクは許容範囲内かなど、中立的な立場でアドバイスを提供し、あなたの資産を守ります。

あわせて読みたい

まとめ:10億円の資産運用成功の鍵は、信頼できるパートナー選び

最後に、本記事の要点をまとめます。

- 資産10億円からは、「増やす」から「守り、継承する」へと視点を変える必要がある

- 「資産保全」「資産承継」「社会貢献」の3つのテーマに統合的に取り組むことが重要

- ポートフォリオは、オルタナティブ投資なども含めたオーダーメイドでの構築が不可欠

- 成功の鍵は、信頼できるパートナーを見つけること

10億円の資産運用は、孤独な決断の連続です。その道のりを伴走し、複雑な問題を整理し、適切な道筋を示してくれる信頼できるパートナーがいるかどうかで、数十年後の未来は大きく変わります。

私たち「投資信託相談プラザ」では、特定の金融機関に属さない独立・中立の立場で、お客様一人ひとりの状況に合わせた資産運用・管理・承継のサポートを行っています。

まずは現状の資産ポートフォリオに関するお悩みや、セカンドオピニオンとしてのご相談からでも結構です。どうぞお気軽にお問い合わせください。

弊社の生命保険募集人は、保険契約の締結にあたり保険会社の承諾を必要とする媒介の権限のみが認められており、契約締結の代理権や告知受領権はありません。保険契約の申込をされる際は、ご契約のしおり、約款、重要事項説明書(契約概要・注意喚起情報)、契約締結前交付書面等の書面を十分にご確認くださいますようお願い申し上げます。また、変額保険には運用リスク等のリスク、外貨建て保険には為替リスク等のリスクがございます。リスクや手数料等の重要事項をよくご確認ください。

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。