この記事のポイント

- 55歳からの資産運用で大切なのは、まず自身の資産全体を把握し、「守り」と「攻め」にどれくらいの割合で振り分けるかというバランス(=リスク許容度)を見極めること

- リスクをできる限り抑えるための王道的な方法が「長期・積立・分散」

- これから「積み立てる」場合も、「まとまったお金」を利用する場合も、NISAなどの税制優遇制度を最大限活用しよう

55歳を迎え、定年が現実的なものとして見え始めると、「老後のお金」に関する不安が頭をよぎる方は少なくないでしょう。

- 「老後2000万円問題というけれど、自分の場合はどうなのか」

- 「退職金も入る予定だが、どう扱えばいいか分からない」

- 「今から資産運用を始めても、もう遅いのではないか」

本記事では、そんな50代半ばの不安や疑問をお持ちの方に向けて、55歳からの資産運用を始めるべき理由と、賢く準備するための具体的な方法、注意すべき点を資産運用アドバイスの専門家(IFA)の視点で分かりやすく解説します。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

55歳からの資産運用、今からでも遅くない?【結論:むしろ重要な時期です】

先ほど挙げたような不安、特に「今から始めても遅いのでは?」という疑問に対して、まず結論からお伝えします。

50代半ばを迎え、定年や老後の生活が現実味を帯びてくると不安は尽きないものですが、55歳からの資産運用は、決して遅くありません。むしろ、豊かなセカンドライフを送るための「賢い準備」として非常に重要な時期と言えます。

なぜ55歳が資産運用の「始めどき」なのか

55歳という年齢は、多くの方にとって「老後資金の準備期間」のラストスパートであり、同時に「退職金など、まとまった資金をどう活かすか」を考えるスタートラインでもあります。

- 定年までのラストスパート:60歳や65歳の定年まで、まだ5年~10年の「働く期間(=収入を得て積み立てる期間)」が残っています。

- まとまった資金の入り口:退職金や早期退職の優遇金など、これまで手にしたことのない多額の資金を手にする可能性が高い時期です。

- 「人生100年時代」の到来:55歳の方が仮に90歳まで生きると仮定しても、老後は35年間もあります。この長い期間を支えるためのお金が必要です。

老後資金の現実:「老後2000万円問題」の正しい捉え方

「老後2000万円問題」という言葉を聞いて、漠然とした不安を覚えた方も多いでしょう。これは2019年に金融庁の金融審議会が公表した報告書(※1)がきっかけとなり、広く知られるようになりました。

この試算は、「夫65歳以上、妻60歳以上の無職世帯では、公的年金だけでは毎月約5万円の赤字(※当時)となり、30年間生きると約2,000万円不足する」というものでした。

もちろん、これはあくまで一例のモデルケースです。必要な老後資金は、ご家庭のライフスタイルや年金額、退職金の有無によって大きく異なります。

重要なのは、「公的年金だけで、これまでと同じ生活水準を維持するのは難しい可能性がある」という現実を認識し、「足りない分をどう補うか」を具体的に考え始めることです。その有力な選択肢が、資産運用なのです。

(※1)出典:金融庁 金融審議会「市場ワーキング・グループ報告書」(令和元年6月3日)

55歳が陥りがちな「運用しない」リスクとは

「投資は怖いから、全額を銀行預金にしておくのが一番安全」と考える方もいらっしゃるかもしれません。しかし、現在の日本では、お金を「運用しない」こと自体にリスクが伴います。

それは「インフレ(インフレーション)」のリスクです。

インフレとは、モノやサービスの値段が上がり続け、相対的にお金の価値が下がり続ける状態を指します。

例えば、現在100万円で買えている車が、物価が2%ずつ上昇(インフレ)し続けると、約10年後には約122万円出さないと買えなくなります。 一方、銀行預金の金利が0.2%の状況では、預金している100万円は、10年後に約102万円(※複利計算、税引前)にしかなりません。

10年後に必要な「約122万円」に対して、預金では「約102万円」しか準備できず、その差額(約20万円)だけ実質的にあなたのお金(資産)の価値は「目減り」してしまっているのです。

人生100年時代において、30年、40年と続く老後生活。その間、預貯金だけで資産を守り切ることは、かえって難しい時代になっていると言えます。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

55歳からの資産運用で押さえるべき3つの基本原則

55歳からの資産運用は、20代や30代の運用とは目的が異なります。よりリスクを取って大きなリターンを目指す段階ではなく、「老後の生活資金として、堅実に資産を守り育てていく」ことが目標です。

そのために、以下の3つの基本原則を必ず押さえてください。

原則1:「守り」と「攻め」のバランスを意識する(リスク許容度)

55歳からの運用では、「あと何年、そのお金を使う予定がないか」が非常に重要です。

- 「守り」の資金

- 5年~10年以内に使う予定のあるお金(退職後の生活費、リフォーム費用、車の買い替え費用など)。

- これらはリスクを取るべきではないので、預貯金などで確実に確保します。

- 「攻め」の資金

- 10年以上使う予定のない「余裕資金」。

- この部分で、インフレに負けないよう、資産運用(投資)に回すことを検討します。

ご自身の資産全体を把握し、「守り」と「攻め」にどれくらいの割合で振り分けるか。このバランス(=リスク許容度)を見極めることが、55歳からの資産運用の第一歩です。

原則2:改めて確認「長期・積立・分散」の効果

資産運用には「怖い」「損をしそう」というイメージがつきまといますが、そのリスクをできる限り抑えるための王道的な方法があります。それが「長期・積立・分散」です。

| 長期 | 運用期間が長ければ長いほど、一時的な価格の上下に一喜一憂せず、安定したリターンが期待しやすくなります(※複利効果)。 |

| 積立 | ・一度にまとまった金額を投資するのではなく、毎月3万円ずつなど、定額をコツコツと買い続ける方法。 ・価格が高い時には少なく、安い時には多く買うことになるため、平均購入単価を平準化させる効果(ドル・コスト平均法)が期待できます。 |

| 分散 | ・一つの商品(例:A社の株)に集中投資するのではなく、複数の資産(例:日本株、先進国株、債券など)や地域に分けて投資すること。 ・これにより、どれか一つが値下がりしても、他の資産でカバーできる可能性が高まります。 |

※複利効果:運用で得た利益を元本に加えて再投資することで、雪だるま式に資産が増えていく効果。

55歳からでも、老後生活が始まる65歳、70歳までを見据えれば、10年以上の「長期」運用が可能です。「積立」と「分散」を組み合わせることで、リスクを抑えた運用を目指しましょう。

原則3:NISAなど税制優遇制度を最大限活用する

資産運用で利益(売却益や分配金・配当金)が出ると、通常は約20%の税金がかかります。しかし、国が用意した税制優遇制度を使えば、この税金を非課税(0円)にできます。使わない手はありません。

代表的な制度が「NISA(ニーサ)」です。

2024年1月に、NISA制度はリニューアルされ、これまでよりも格段に使いやすくなりました。

- 非課税保有期間が無期限に

- 年間の投資枠が大幅に拡大

- 売却しても翌年以降に非課税枠が復活(※売却した商品の簿価(取得金額)の分だけ)

55歳からでも、NISAを活用して「積立」や「分散」投資を行うことが、老後資産形成の強力な武器となります。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

【目的別】55歳からの資産運用 具体的な選択肢

では、具体的にどのような方法があるのでしょうか。ここでは「投資信託」を中心に、55歳の状況に合わせた選択肢をご紹介します。

※投資信託:多くの投資家からお金を集め、運用の専門家(ファンドマネージャー)が国内外の株や債券などに「分散」して投資・運用してくれる金融商品。

1. これから「積み立てる」運用(NISAの活用)

定年までの5年~10年間、毎月の収入からコツコツと資産を作りたい方におすすめの方法です。

- 活用するもの:NISAの「つみたて投資枠」

- 投資先:全世界や米国の株式指数に連動する「インデックスファンド」(※低コストで市場全体に分散投資できる投資信託)など。

- ポイント:月1万円、3万円など、無理のない範囲で始められます。定年まで積み立て、定年後もすぐに引き出さず、できるだけ長く運用を続けることで、複利効果を活かすことができます。

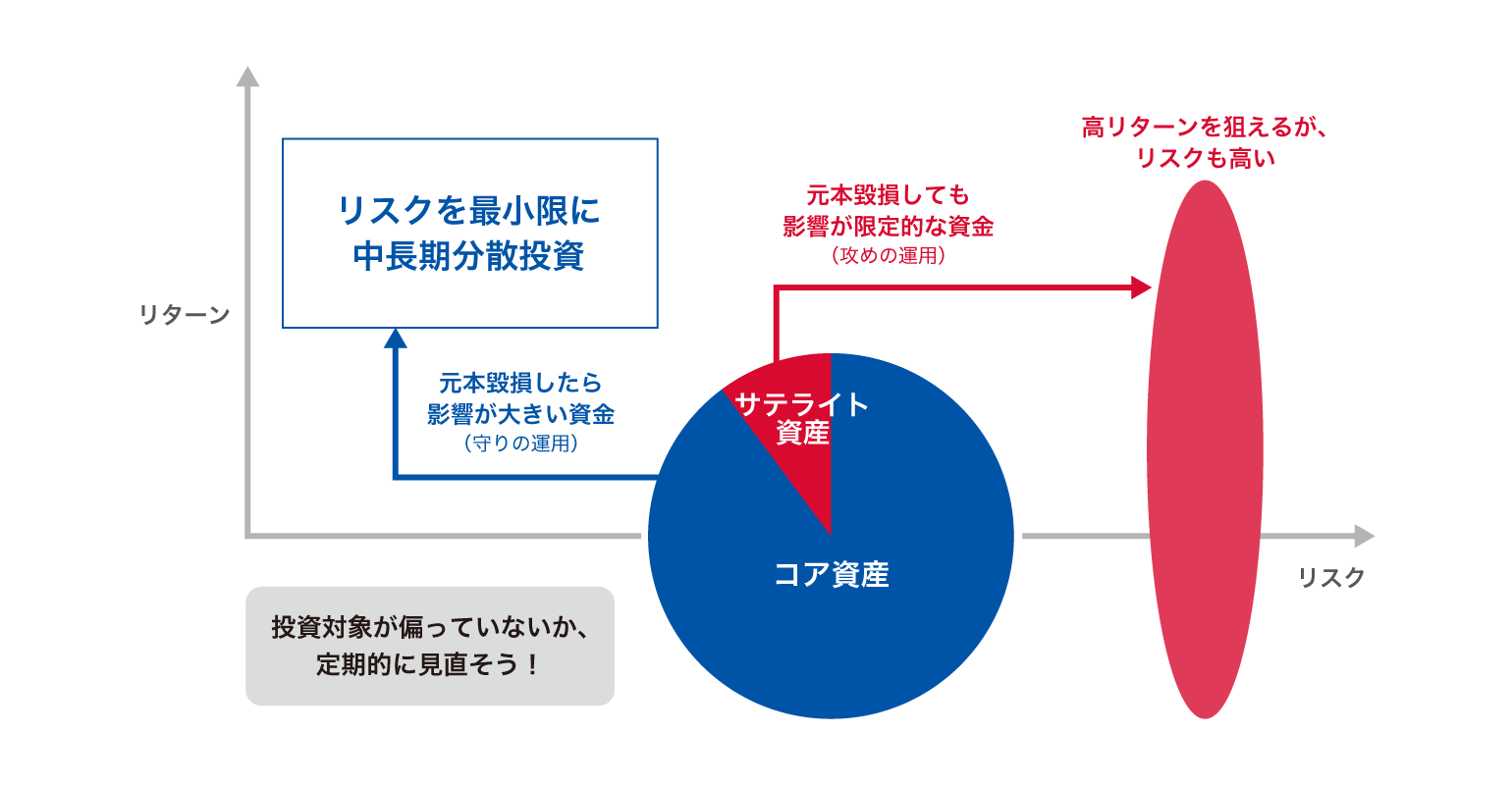

2. 退職金など「まとまったお金」を運用する(コア・サテライト戦略)

退職金など、まとまった資金を運用する場合、一気に全額を投資するのは非常にリスクが高い行為です。

そこでおすすめしたいのが「コア・サテライト戦略」という考え方です。

- コア(中核)部分 (資産の7~9割):

- 資産の「守り」の中核を担う部分です。

- 預貯金や個人向け国債、または値動きが比較的安定している債券ファンドなどで、インフレに負けない程度のリターンを堅実に目指します。

- サテライト(衛星)部分 (資産の1~3割):

- 資産の「攻め」の部分です。

- 株式ファンドなどで「コア」部分より高いリターンを目指します。

- NISA対象商品であれば、非課税メリットを活かしたNISAの積極的な利用がおすすめです。

退職金を「コア」と「サテライト」に分け、コア部分で資産の土台を固めつつ、サテライト部分で楽しみながら資産を育てる。このバランス感覚が、まとまったお金の運用では重要です。

3. iDeCo(イデコ)は55歳からでもメリットがある?

iDeCo(イデコ:個人型確定拠出年金)は、「自分で作る年金」制度です。原則60歳まで掛金を積み立て、60歳以降に受け取ります。

最大のメリットは「掛金の全額が所得控除になる」こと(=毎年の所得税や住民税が安くなる)。

ただし、55歳から加入する場合、会社員(厚生年金被保険者)の方は「60歳まで」しか積み立てができません(※国民年金に任意加入すれば65歳まで延長可能)。

- メリット:55歳から60歳までの5年間でも、掛金全額の所得控除メリットは非常に大きいです。

- 注意点:60歳まで引き出しが一切できません。また、加入時や運用中に手数料がかかります。

短期決戦にはなりますが、税制メリット(所得控除)を重視する方にとっては、検討の価値がある制度です。

55歳からの資産運用で注意すべきリスクと対策

55歳からの運用は「時間」が限られているため、大きな失敗を避けることが何よりも大切です。以下の点にご注意ください。

高リスクな商品(仕組債など)や毎月分配型の投資信託には注意

以下の商品の購入には十分な検討が必要です。

- 仕組債:デリバティブ(金融派生商品)を組み込んだ複雑な債券。一見、金利が高く見えますが、その分、元本割れのリスクが非常に高く、仕組みが複雑で初心者には理解しにくい商品です。

- 毎月分配型:毎月分配金がもらえるため魅力的に見えますが、運用益ではなく元本を取り崩して分配している(=タコが自分の足を食べている)だけのケースも多く、資産形成には向かない場合があります。

55歳からの資産運用は、「リスクの把握が難しい商品には手を出さない」ことが鉄則です。

「元本確保」や「高利回り」の言葉に惑わされない

「元本が確保されて、年利5%」といった、うまい話は存在しません。投資の世界では、高いリターン(利回り)を求めるほど、高いリスク(損をする可能性)が伴います。

公的機関(財務省や金融庁など)に登録されていない業者からの勧誘は、詐欺の可能性が非常に高いため、絶対に相手にしないでください。

手数料(コスト)を意識する

資産運用には「手数料(コスト)」がかかります。特に投資信託では、以下のコストに注意が必要です。

- 購入時手数料:買う時にかかる費用(ノーロード(※無料)のものもあります)

- 信託報酬(運用管理費用):投資信託を持っている間、毎日差し引かれる費用

この信託報酬は、年率0.1%違うだけでも、10年、20年という長期では大きな差となってリターンを圧迫します。特にインデックスファンドを選ぶ際は、信託報酬が低いものを意識して選びましょう。

あわせて読みたい

55歳からの資産運用、一人で悩まないために

ここまで55歳からの資産運用について解説してきましたが、

「原則は分かったけれど、自分に合ったバランスが分からない」

「NISAやiDeCo、結局どれを優先すべきか判断できない」

と感じた方も多いのではないでしょうか。

特に、老後という大切な資金を扱うからこそ、最初の一歩は専門家に相談することをおすすめします。

なぜ専門家への相談が有効なのか

資産運用は、一人ひとりの家族構成、資産状況、将来の夢(いつまでにいくら必要か)によって、「正解」が異なります。

資産運用アドバイスのプロの視点(IFA:独立系ファイナンシャル・アドバイザーなど)で客観的に現状を分析してもらうことで、ご自身では気づかなかった課題や、適切な資産の配分(ポートフォリオ)が見えてきます。

銀行や証券会社との違いは?(中立な立場の重要性)

資産運用の相談は、銀行や証券会社の窓口でも可能です。しかし、アドバイスの立場に違いがある場合があります。

銀行や証券会社は、自社グループで取り扱っている金融商品(投資信託や保険)を中心に提案を行うのが一般的です。

「投資信託相談プラザ」が選ばれる理由

55歳からの大切な老後資金の相談先として、私たち「投資信託相談プラザ」は、IFA(独立系ファイナンシャル・アドバイザー)として、特定の金融機関に属さない「中立な立場」であることを大切にしています。

- 中立性:特定の金融商品を売ることを目的としていません。お客様の状況を第一に考え、幅広い選択肢の中から、本当に必要なアドバイスのみを提供します。

- ネット証券大手のSBI証券、楽天証券と提携:お客さまの幅広いニーズにお応えするため、ネット証券大手のSBI証券、楽天証券と提携しています。

- 身近な場所に店舗があり、気軽に相談できる:お買い物のついでやお仕事帰りに気軽にお立ち寄りいただけるよう、アクセスしやすいショッピングセンター内などに店舗を展開しています。

「退職金が入る前に、基本的な考え方を整理したい」

「自分に合ったNISAの活用法を教えてほしい」

そんな漠然としたご相談からでも構いません。55歳からの資産運用という重要な第一歩を、私たちと一緒に踏み出してみませんか?

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

まとめ:55歳からの資産運用で、豊かなセカンドライフの土台を築こう

55歳からの資産運用は、決して「遅い」スタートではありません。老後を支える資金を「インフレから守り」、そして「堅実に育てる」ために、非常に重要な準備期間です。

- 「守り」と「攻め」のバランスを明確にする

- 「長期・積立・分散」を基本に

- NISAなどの税制優遇制度を最大限活用する

これからの長い人生を楽しむために、まずはご自身の資産状況を把握し、できることから「賢い準備」を始めていきましょう。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。