この記事のポイント

- 50代の資産運用は一攫千金を狙わず、資産の約8割を値動きの安定した資産とする「守り」重視の配分で、老後資金を安定確保する

- NISAの非課税枠を最大限に活かし、日々の値動きに惑わされず、長期的な視点で積立と分散投資を継続する

- 退職金の一括投資やリスク許容度を超えた運用による失敗を防ぐため、自己判断に頼りすぎず、自身の状況を客観的に整理して無理のない選択をする

貯蓄で1000万円ができたが、このままで老後は大丈夫だろうか…」

「今さら投資を始めるのは遅い気もするし、何より損をするのが怖い」

50代を迎え、多くの方がこうした「お金の現実」に直面します。人生100年時代、公的年金だけでゆとりある生活を送るのは難しい現実もあります。

しかし、悲観する必要はありません。50代は、これまで築いた資産を守り育て、豊かな後半戦に備えるための好機と言えます。

この記事では、50代から1000万円の運用を始めるにあたり、まずは押さえておくべき「3つの鉄則」を軸に、具体的な方法から注意点まで、IFA(独立系ファイナンシャル・アドバイザー)が丁寧に解説します。

この記事が、あなたの漠然とした不安を、前向きな一歩を踏み出す自信に変えるきっかけとなれば幸いです。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

【結論】50代・1000万円運用の成否を分ける「3つの鉄則」

様々な運用手法がありますが、50代の初心者がまず押さえるべきは、以下の3つのシンプルな鉄則です。

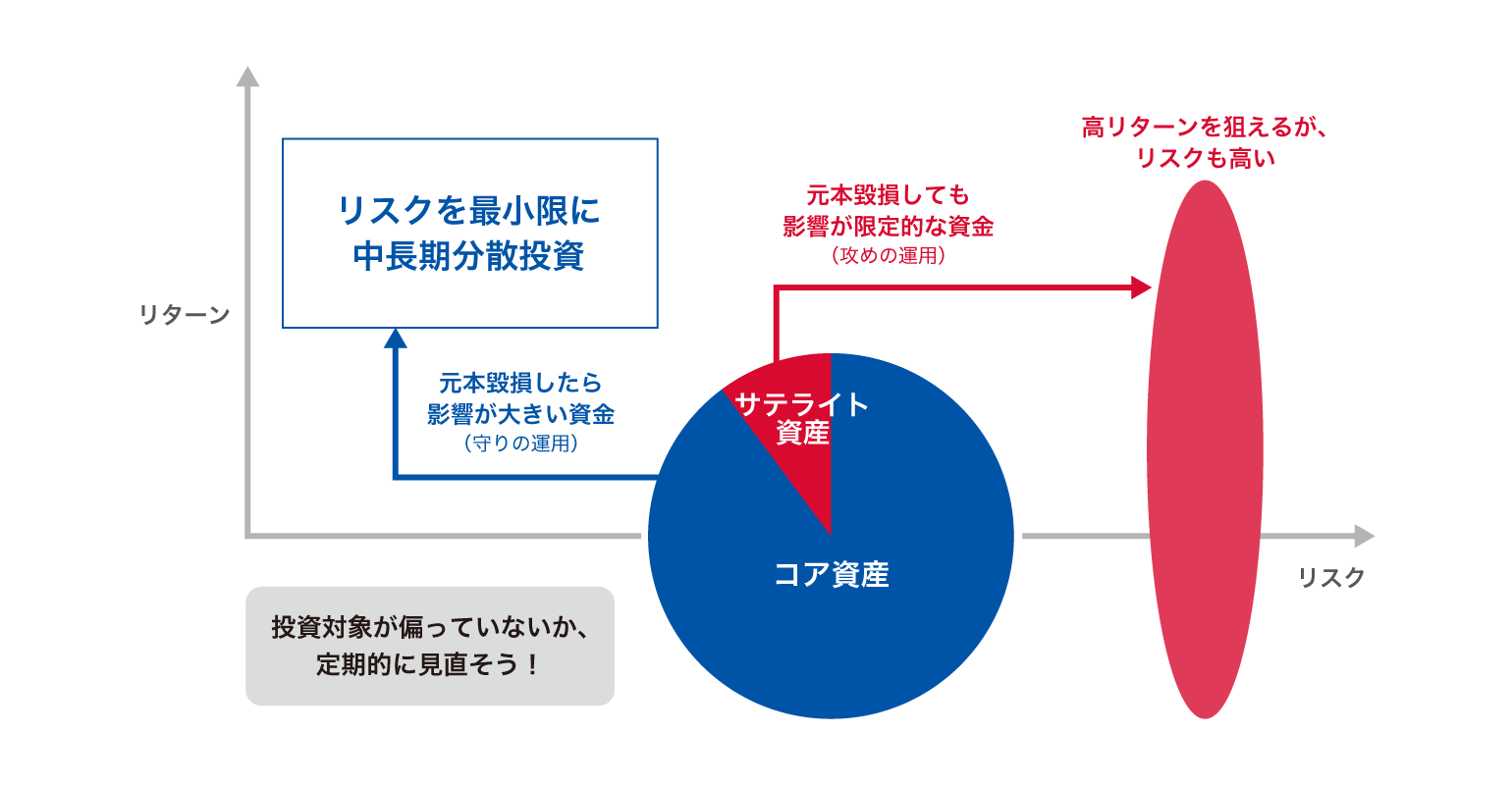

鉄則1:目的は「増やす」より「守り育てる」。守りの資産運用を

守りの資産とは、元本保証ではないが比較的値動きが安定した資産であり、リスクを抑えた運用を目指すものです。

50代の資産運用は「一攫千金を狙わない」ことが鉄則です。失敗しても時間で取り返すのが難しいからです。

目的はあくまで「老後資金の安定確保」。

そのために、「増やす」ことよりも「守りながら育てる」意識が重要になります。

そこでおすすめなのが、資産を「守り」と「攻め」に役割分担させる「コア・サテライト戦略」です。

- 守りの資産(コア資産):資産の約8割

- コア(Core)は「中核」を意味します。

- 値動きが比較的安定している先進国の国債や、世界中の株式・債券に幅広く分散投資する「バランス型投資信託」などで、資産全体の土台を築きます。

- 攻めの資産(サテライト資産):資産の約2割

- サテライト(Satellite)は「衛星」を意味します。

- 応援したい企業の株式や、AI・環境といった特定分野に集中投資する「テーマ型投資信託」など、少し高いリターンを狙う部分です。

一方で、「テーマ型投資信託」は、価格変動リスクも高くなります。

この「守り8割」の配分を基本とすることで、市場の急な変動にうろたえることなく、冷静さを保ちやすくなります。

鉄則2:NISAをフル活用

50代の方が1000万円を運用するなら、まずはNISAの非課税枠を最大限に活用することから考えましょう。

NISAには2つの投資枠があります。

- つみたて投資枠(年間120万円まで): 国が定めた一定の基準を満たした、長期・積立・分散投資に適した投資信託が対象。コツコツ安定的に資産形成するのに向いています。

- 成長投資枠(年間240万円まで): 個別株式など、より幅広い商品が対象で、比較的自由度の高い投資が可能です。

基本戦略は、「守りの資産」を「つみたて投資枠」で、「攻めの資産」を「成長投資枠」で、と使い分けるのがおすすめです。

※①整理銘柄・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外

出典:「NISAを知る」(金融庁)をもとに株式会社Fanが作成

あわせて読みたい

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

鉄則3:心穏やかに続ける。「長期・積立・分散」投資を徹底する

日々の値動きに動揺し、感情的な取引をしてしまうのが失敗の元です。これを防ぐ投資の普遍的な原則が「長期・積立・分散」です。

- 長期: 5年、10年という長い目で、資産が育つのを待ちます。短期的なニュースに一喜一憂しない姿勢が大切です。

- 積立: 毎月決まった額を買い続けることで、購入単価を平準化させる効果(ドルコスト平均法)が期待できます。

- 分散: 投資対象を一つの国や資産に集中させないことです。投資信託は、これを手軽に実現できる仕組みです。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

【実践編】鉄則に沿ったポートフォリオ例

では、具体的に1000万円をどう配分すれば良いか。「守り8割」の鉄則を基本とした「安定重視型」「バランス型」の2つに、もう少しリスクを取れる方向けの「積極型」を加えた、3つのポートフォリオ例をご紹介します。

| ① 安定重視型 | ② バランス型 | ③積極型(参考) | |

|---|---|---|---|

| 現金・預金 (生活防衛資金) | 300万円 | 200万円 | 200万円 |

| 守りの資産 (債券を含むバランス型投資信託など) | 600万円 | 600万円 | 400万円 |

| 攻めの資産 (個別株式やテーマ型投資信託など) | 100万円 | 200万円 | 400万円 |

| 合計 | 1000万円 | 1000万円 | 1000万円 |

大前提として、生活防衛資金(生活費の半年~1年分)を現金・預金で必ず確保しましょう。その上で、残りの資金をあなたのタイプに合った配分で運用に回すのが基本です。

なお、参考として挙げた「積極型」は、「もう少しリスクを取ってリターンを狙いたい」「運用に回せる資金に余裕がある」という場合に考えられる配分です。ただし、これは「守り8割」という基本の鉄則から一歩踏み出す選択肢であることを理解しておきましょう。

あわせて読みたい

【要注意】50代からの資産運用で避けたい3つの落とし穴

最後に、50代の方が陥りがちな失敗例を3つご紹介します。これらを避けるだけでも、成功の確率は格段に上がります。

落とし穴1:退職金でいきなり一括投資してしまう

退職金などを焦って一度に全額投資するのは危険です。もし投資直後に市場が暴落すれば、大きな損失を被ります。

時間を分散して(例えば毎月1回ずつ、合計12回に分けて、1年間にわたって投資を継続するなど)、少しずつ市場に慣れていくのが賢明です。

落とし穴2:自身のリスク許容度を超えた商品を選んでしまう

金融商品には、元本割れのリスクが高いものから低いものまで様々な種類があります。

もし、自分の許容できるリスクのレベルを超えた商品を安易に選んでしまうと、市場が下落した際に、精神的な負担に耐えられず、後悔する決断をしてしまうことにつながります。

他者の意見や情報に流されず、まずはご自身の経済状況やリスクに対する考え方に照らし合わせて判断することが重要です。

落とし穴3:短期的な値動きに一喜一憂し、狼狽売りする

市場が下落した際にパニックになり、慌てて売ってしまう「狼狽(ろうばい)売り」も避けたい失敗です。長期的な視点に立ち、「こういう時もある」とどっしり構える余裕を持つことが、最終的な成功に繋がります。

「自分に合った方法がわからない…」その悩み、IFAが解決の近道です

「理屈はわかったけど、いざ自分一人でやるのはやっぱり不安…」それは当然の感情です。

ネットの情報はあくまで一般論ですが、あなたの家族構成や価値観は、他の誰とも違います。

IFA(独立系ファイナンシャル・アドバイザー)のような資産運用アドバイスの専門家は、そうしたあなただけの状況を客観的に整理し、数ある選択肢の中から目的に応じたプランを一緒に見つけ出すナビゲーターのような存在です。

私たちが運営する「投資信託相談プラザ」では、経験豊富なIFAが対応いたします。全国各地の店舗またはオンラインで無料相談いただけますので、ぜひお気軽にご相談ください。

あわせて読みたい

まとめ:3つの鉄則で、豊かなセカンドライフへの第一歩を

50代からの1000万円運用は、決して怖いものでも、難しいものでもありません。

- 目的は「増やす」より「守り育てる」。「守り8割」の資産配分を

- NISAをフル活用。非課税メリットを最大限に享受する

- 心穏やかに続ける。「長期・積立・分散」投資を徹底する

この3つの鉄則を守り、必要であれば専門家の力も借りながら、賢く資産と向き合っていくこと。それが、お金の不安から解放され、心豊かなセカンドライフ実現に向けた、確かな一歩となるでしょう。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。