2022年10月の法改正により、企業型DCとiDeCoを併用しやすくなりました。併用の条件がどのように変わったのか、また、改正後も併用できないケースや併用するメリット、注意点を説明します。ぜひ参考にして、節税しつつ資産運用をしていきましょう。

INDEX

そもそも企業型DC・iDeCoとは?

企業型DC(企業型確定拠出年金)とiDeCoはどちらも私的年金制度のひとつです。

そもそも私的年金制度とは、国民年金や厚生年金などの公的年金制度とは異なり、利用するかどうかを制度加入者自身で決められる制度のことです。公的年金制度は年齢や勤務先によって加入するかどうかが決まるため、制度加入者自身では決められません。

企業型DCやiDeCoなどの私的年金制度に加入することで、将来受け取れる年金額が増えます。また、私的年金制度には保険会社が提供している個人年金保険などもありますが、個人年金保険とは異なり、企業型DCとiDeCoは節税にも活用できるというメリットもあります。企業型DCとiDeCoの違いについて見ていきましょう。

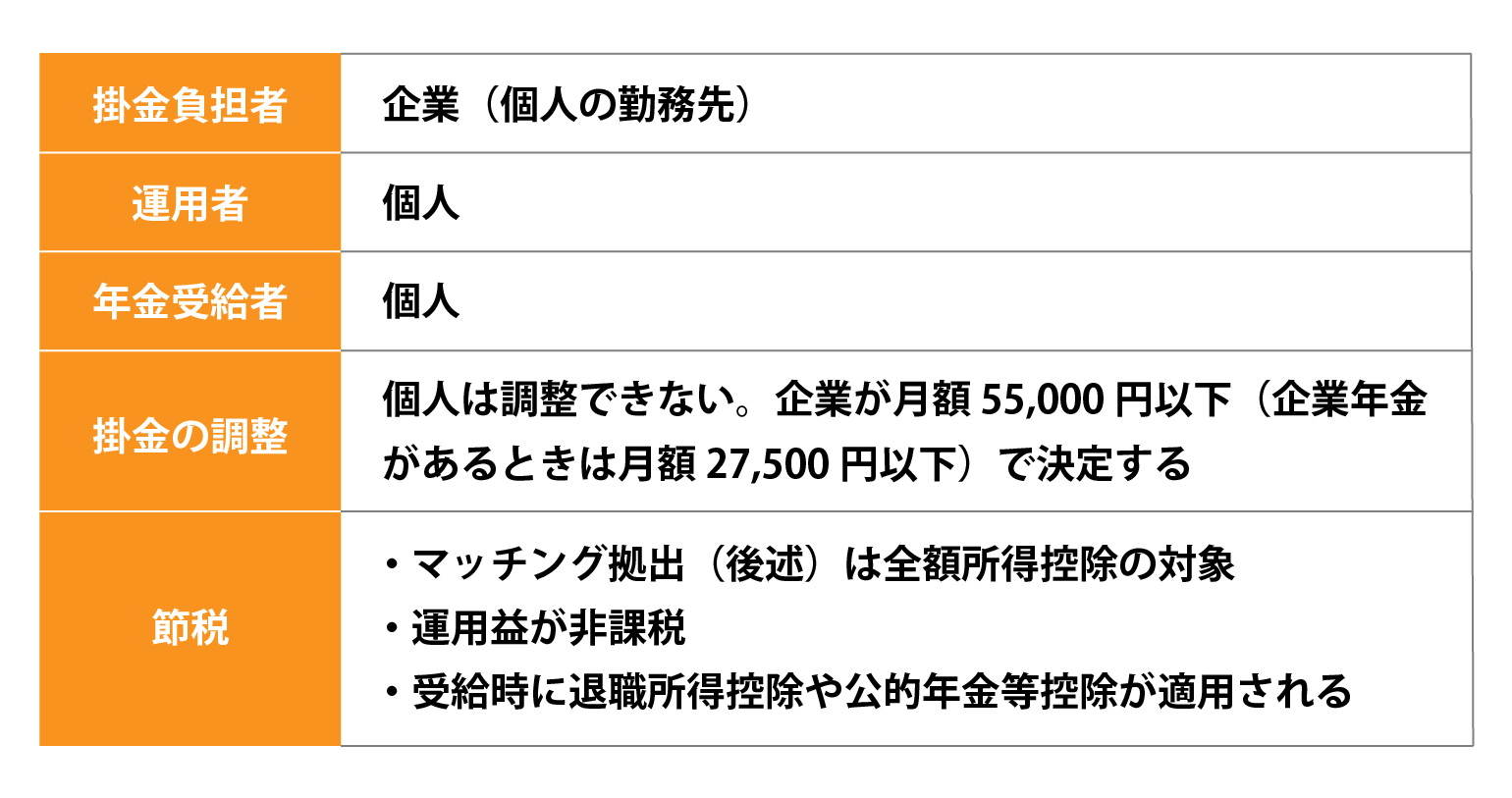

企業型DC(企業型確定拠出年金)の特徴

企業型DCとは、企業が掛金(毎月の積立金のこと。公的年金では保険料に相当)を負担する私的年金制度です。企業の福利厚生制度のひとつとして位置づけられます。主な特徴は以下のとおりです。

企業型DCの掛金額の上限は、

- 企業年金が別途あるときは月額27,500円

- 企業年金がないときは月額55,000円

ただし、掛金額は役職などに応じて企業側が決定するため、従業員側は選択できません。

また、企業型DCは掛金が企業負担となりますが、運用するのは個人です。そのため、個人の運用次第で、将来受け取れる年金額が変わります。

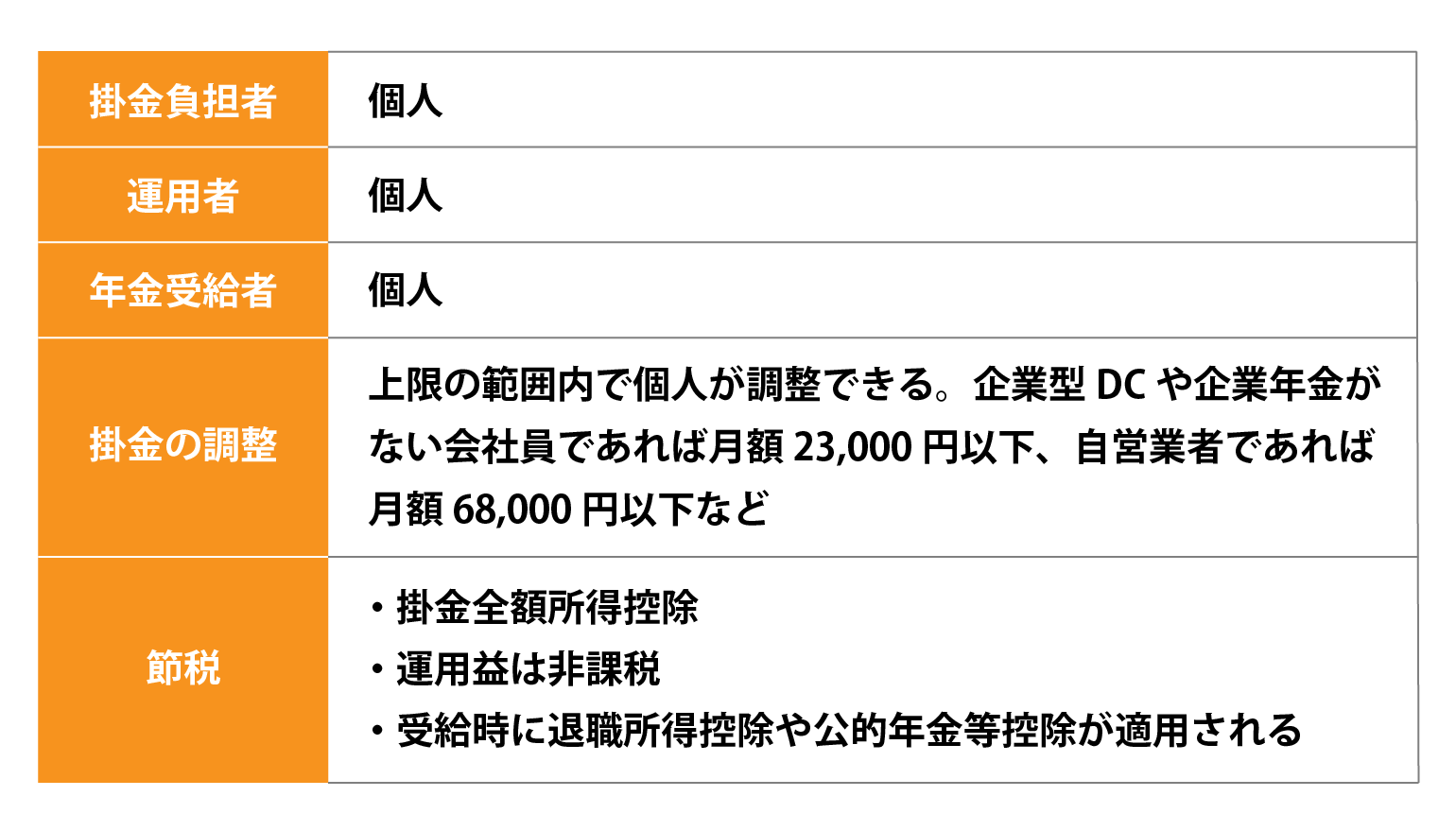

iDeCoの特徴

iDeCoは、個人負担で始める私的年金制度です。また、運用もすべて個人で行います。ただし、掛金額も個人が調整できますが、利用している年金制度などによって上限額が異なる点に注意が必要です。

2022年10月の法改正で併用しやすくなった!

企業型DCとiDeCoは元々併用可能な制度でしたが、併用するには条件が多く、実際には併用しにくいケースも少なくありませんでした。

しかし、2022年10月の法改正により、企業型DCとiDeCoを併用できるケースが増えました。改正によって変わった点を説明します。

企業型DCとiDeCoの併用の条件

今までは企業型DCに加入している場合は、企業の規約でiDeCoに加入できると定められている場合のみiDeCoに加入できました。しかし、2022年10月からは、規約に定めがなくても、従業員本人が希望すればiDeCoに原則加入できるようになっています。

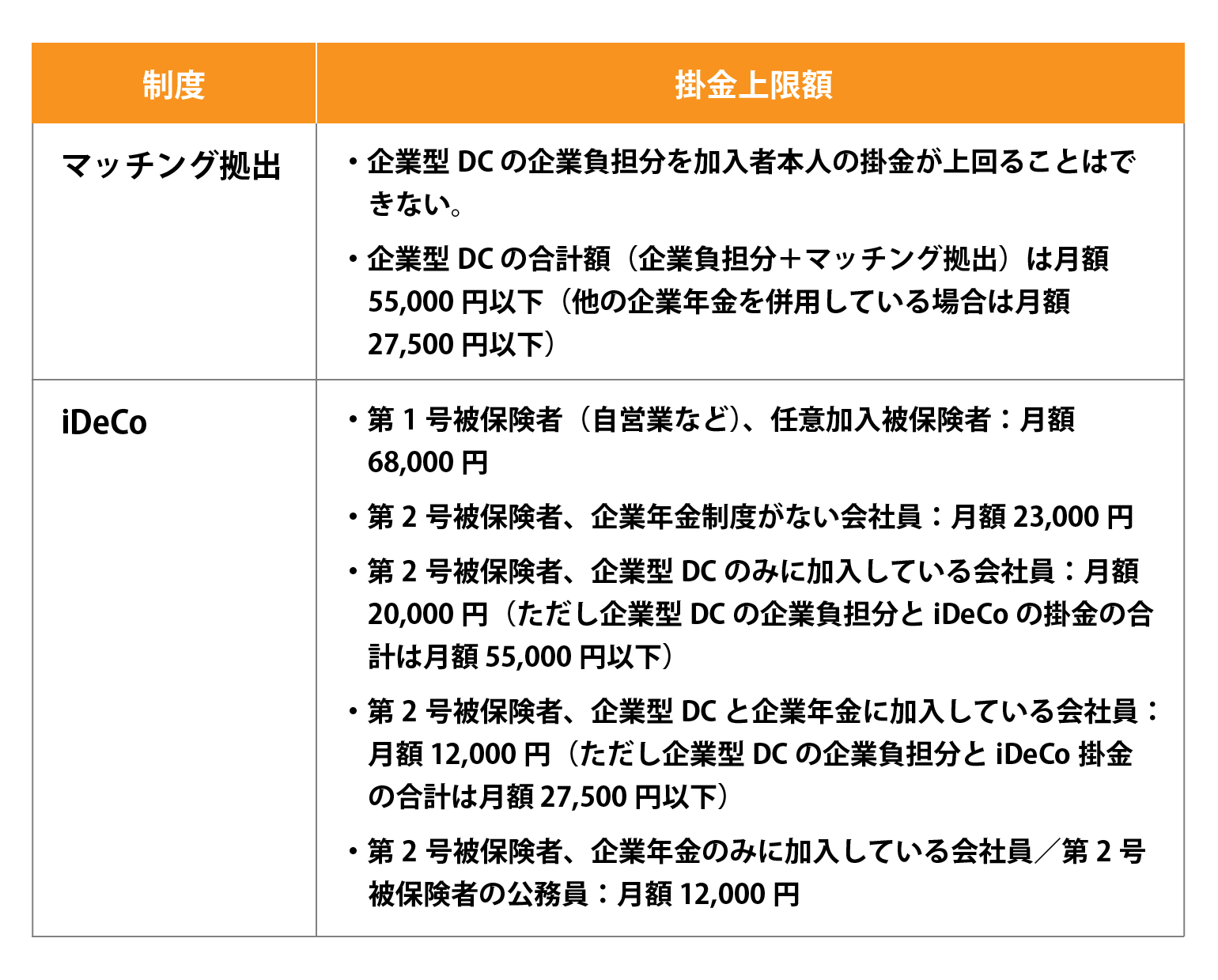

マッチング拠出とiDeCoは併用できない

ただし、マッチング拠出を利用している場合は、iDeCoと企業型DCを併用できません。マッチング拠出を止めると、iDeCoと併用できるようになるため、iDeCoを利用したい方はマッチング拠出を見直すことが必要です。

なお、マッチング拠出とは、企業型DCにおいて個人が掛金を上乗せする仕組みのことです。企業の掛金を超えて上乗せすることはできませんが、掛金が増えることで将来受け取れる年金を増やしやすくなります。また、個人が上乗せした掛金においても、全額所得控除などの節税メリットは得られるため、節税しつつ将来に備えられます。

■マッチング拠出のメリット・デメリット

マッチング拠出もiDeCoも、いずれも個人が掛金を支払い、個人が運用し、節税効果があるという点は同じです。

どちらを選ぶか迷ったときは、それぞれのメリット・デメリットを比較してみてください。マッチング拠出の主なメリット・デメリットは以下のとおりです。

【マッチング拠出のメリット】

- 企業型DCの資産と併せて運用できる

- 追加手数料がかからない

【マッチング拠出のデメリット】

- 運用商品の選択肢が少ない

- 事業主掛金額を上回る掛金設定はできない

■iDeCoのメリット・デメリット

また、iDeCoのメリット・デメリットは以下のとおりです。

【iDeCoのメリット】

- 転職しても次の制度に持ち運べる

- 運用商品の選択肢が多い

【iDeCoのデメリット】

- iDeCo利用時に手数料がかかる (加入・移換時手数料(初回1回のみ):2,829円/納付時手数料:105円/還付手数料:1,048円)

マッチング拠出もiDeCoも、いずれも私的年金制度の掛金を増やせる制度です。できるだけ掛金を増やしたいと考えている方は、それぞれの上限額に注目して選び分けられます。

マッチング拠出では企業型DCの掛金額(企業負担分)が上限となるため、企業負担分の掛金が少ないときは、あまり増やせません。たとえば企業型DCの企業負担分の掛金が1万円、企業年金なしの場合であれば、マッチング拠出の掛金上限額は1万円です。このケースであればiDeCoの掛金上限額は2万円のため、iDeCoのほうが掛金を増やせます。

企業型DCとiDeCoを併用するメリット

企業型DCとiDeCoを併用するメリットには、次のものがあります。

- 将来受け取れる年金額を増やせる

- 節税額が増える

それぞれのメリットについて見ていきましょう。

将来受け取れる年金額を増やせる

企業型DCとiDeCoを組み合わせることで、掛金を増やせます。掛金が増えることで、将来受け取れる年金額が増えることもあります。ただし、企業型DCもiDeCoも個人で運用する必要があるため、運用成果によって年金額が左右される点に留意しておきましょう。

iDeCoは運用商品の選択肢も多いため、運用の幅が広がるのもメリットです。また、運用中に商品を変えることも可能です。成果が思わしくないときは、運用商品を見直しましょう。

節税額が増える

iDeCoを利用することで、所得控除額も増えます。課税所得額が減るため、所得税額や住民税額が減る可能性があるでしょう。

また、年金の受取額が増えれば、退職所得控除額や公的年金等控除額も増えます。そのため、将来的にも節税額が増えることがあります。

企業型DCとiDeCoを併用するときの注意点

企業型DCとiDeCoを併用するときには、次の点に注意しましょう。

- こまめな見直しが必要

- 節税には年末調整などが必要

- 原則として60歳まで受け取れない

それぞれ具体的に説明します。

こまめな見直しが必要

企業型DCもiDeCoも、いずれも元本割れのリスクがあります。どちらも利用者本人が運用する制度のため、成果などをこまめに確認し、場合によっては運用商品を変更するなどの見直しが必要です。

「自分で運用せずに将来受け取る年金額を増やしたい」と考えている方は、保険会社などが提供している個人年金保険も検討できます。節税には活かせませんが、掛金額に応じて受取額が決まっていることも多く、運用の手間がかかりません。

節税には年末調整などが必要

企業型DCもiDeCoも、いずれも節税が適用されるためには、年末調整が必要です。

ただし、企業型DCの場合は企業を通して掛金を払うため、年末調整時に案内を受けられ、手続きし忘れるケースはほとんどないでしょう。しかし、iDeCoは企業を通さずに利用する制度のため、自発的に手続きをしないと所得控除などが適用されず節税できません。忘れずに手続きをするようにしてください。

また、自営業者などでiDeCoを利用している方は、確定申告の手続きが必要です。確定申告を忘れた場合も節税が適用されなくなるため、注意しましょう。

原則として60歳まで受け取れない

企業型DCもiDeCoも、いずれも原則として60歳まで年金を受け取れない制度です。老後資金のために利用するには適した制度といえますが、子どもの教育資金や住宅ローンの頭金などのほかの使途には使い勝手がよくありません。

60歳までにまとまった資金が必要になることもあるため、すべての資産を企業型DCやiDeCoで運用するのではなく、預貯金などもしておくようにしましょう。

専門家に相談して資産運用プランを立てよう

企業型DCもiDeCoも、いずれも将来に備えるだけでなく、節税にも活かせる制度です。制度の特徴や違いを理解して、上手に活用していきましょう。

しかし、いずれも上限額が定められているため、企業型DCとiDeCoだけでは将来的に必要な金額を準備できない可能性があります。個人年金保険などのほかの方法の併用も検討し、ご自身のライフプランにあった資産運用を実現することが大切です。

資産運用方法や老後資金の計画などでお悩みの方は、投資信託相談プラザの個別相談を利用してみてはいかがでしょうか。お金に関わるさまざまな悩みについて、専門家に無料で個別相談できます。お気軽にご利用ください。

![]()

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。