新たなライフスタイルとして、メディアで盛んに取り上げられている「FIRE(ファイア)」をご存知でしょうか。

今回のコラムでは、なぜFIREがブームになったのかとその背景、FIREを実現するために取り入れたい「コア・サテライト運用」について紹介します。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

FIREとはなにか

「FIRE」という言葉を最近多くのメディアで目にすることが増えてきました。「FIRE」とは「Financial Independence Retire Early」を意味する英語の頭文字をとった造語です。

一般的には、まとまった資産を作り経済的な自由を手に入れ、早期リタイアを目指すことを意味します。

それではなぜFIREが一種のムーブメントになっているのでしょうか?理由として2つあげることができます。

- 仕事に縛られたくない

- 経済的な自由がほしい

2つの理由について詳しく解説します。

仕事に縛られない自由なライフスタイル

FIREを目指す人の多くは「今の会社(仕事)に定年まで縛られたくない」という思いを抱いています。

仮に定年まで勤め上げようと思っても変化の激しい時代です。今働いている会社が、この先も存続するかわからないという不安もあります。

また、2015年に、日本の労働人口の49%がAIやロボットなどの人工知能で代替可能になるという試算が発表されました。今従事している仕事が20年、30年先にあったとしても、給与・待遇が保証されているわけではありません。

FIREを達成すれば、時間や仕事に縛られずに自由なライフスタイルを送ることができます。収入のための仕事に固執するのではなく、自己成長や社会貢献のために仕事をするライフスタイルも選択可能です。

出典:株式会社野村総合研究所 日本の労働人口の49%が人工知能やロボット等で代替可能に

経済的な不安から解放される

経済的な不安からFIREを目指したくなるのは、自然な流れなのかもしれません。

海外では所得が増加傾向の国が多いのに対して、日本では1991年から2020年に至るまで、ほとんど増えておらず低い賃金水準となっています。

2024年3月19日の金融政策決定会合で、マイナス金利政策の解除が決定しました。 17年ぶりに政策金利が引き上げられ、 長短金利操作(イールドカーブ・コントロール、YCC)の撤廃も決定しました。しかし依然として1990年代初頭と比較すると定期預金金利は低く、預金だけで大きく資産を増やすことは難しい状況です。

また先日、日本がドイツに抜かれGDP(国内総生産)規模で世界第4位に後退したというニュースは記憶に新しいでしょう。インフレも続く中、経済的な不安から解放されたいという人は少なくありません。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

FIREのデメリットとは

受け取れる年金額が減る

会社員の場合、FIREを達成し会社を退職することで、これまで加入していた厚生年金から国民年金に移行することになります。一般的にそのまま厚生年金に加入し続けて定年退職を迎え、厚生年金を受給する場合と比較して、老後に受け取ることのできる年金額が減ることになるでしょう。

キャリアが中断する

FIREの生活が何らかの形で立ち行かなくなり、再就職をしたい場合も、離職期間が長くなることで思い描いた形態で働くことができなくなる可能性があります。

FIRE実現のためには

FIREを実現するには具体的に何をすればいいのでしょうか?3つの方法を紹介します。

- 所得を増やす

- 節約する

- 資産運用をする

詳しく解説しましょう。

所得を増やす

経済的な自由を手にするためには、大きな資産の準備が必要です。所得を増やすための代表的な方法として挙げられるのは以下の4つです。

- 今の会社で昇進することを目指す

- より給与の高い会社への転職

- 独立する

- 副業を始める

どの方法も、一朝一夕にはいかず、実現に時間がかかる人も多いかもしれません。

節約する

家計簿をつけている方も多いと思いますが、入ってくるお金(収入)を大きくすることができても、出ていくお金(支出)の管理が甘いと資産を築くことは難しくなります。

通信料の見直しや、あまり使っていないサブスクリプションの契約をしていないかなど、洗い出してみると色々と無駄が見つかる可能性があります。

FIREを目指すか否かに関わらず、定期的な家計の見直しは必要でしょう。

資産運用する

働いてお金を稼ぎ、節約で手元に残す金額を大きくしても、その資金を銀行に置いておくだけではなかなか資産は築けません。自分自身が働いてお金を稼ぐように、お金にも働いてもらいましょう。

もちろん運用にはリスクを伴いますので、必ず上手くいくとは限りません。ただFIREを目指す上で資産運用は避けては通れない道であると考えられます。

いくら用意すればFIREは可能?

4%ルールとは

ここで、4%ルールという考え方について紹介します。

4%ルールとは、投資で得られる利益の範囲内に支出金額を抑えることができれば、資産を減らすことなく生活できるという考え方です。資産運用で資産が年間4%増えて、生活費などの年間支出がこの範囲内に収まればいいのです。

2023年の家計調査報告では、二人以上の世帯の月間平均支出額は293,997円でした。計算を簡単にするために月30万円の生活費と想定します。年間の生活費は、以下の計算のとおりです。

30万円×12か月=360万円(年間の生活費)

仮に税金がかからない前提で、年間4%の利回りで毎年360万円の収益を得るためには、

360万円÷4%=9,000万円

となります。

しかし、9,000万円という大金を用意するのはかなり難しいのでは?と感じる方が多いのではないでしょうか。

サイドFIREとは

そんな方に提案したいのが「サイドFIRE」という考え方です。資産運用をメインにしながら、収入と合わせて生活するスタイルです。ある程度の収入を得ることを前提にすれば目標金額を引き下げることが可能です。

たとえば約15万円程度の手取り収入を得られているとします。毎月約15万円の収入があると仮定した場合、年間約180万円の収入がありますから、360万円かかる年間生活費の半分程度は賄うことができます。その場合、必要な手元資金は4,500万円となります。

4,500万円を目標に、想定利回り4%で20年間積立投資をする場合、毎月の積立金額は122,692円となります。完全なFIREと比較した場合は、まだ難易度が低いのではないでしょうか。

また、安定した労働収入があることで、投資が上手くいかないときに補填したり、病気やケガなどの予定外の出費に備えたりするためにも役立ちます。

FIRE・サイドFIREにおすすめの投資方法

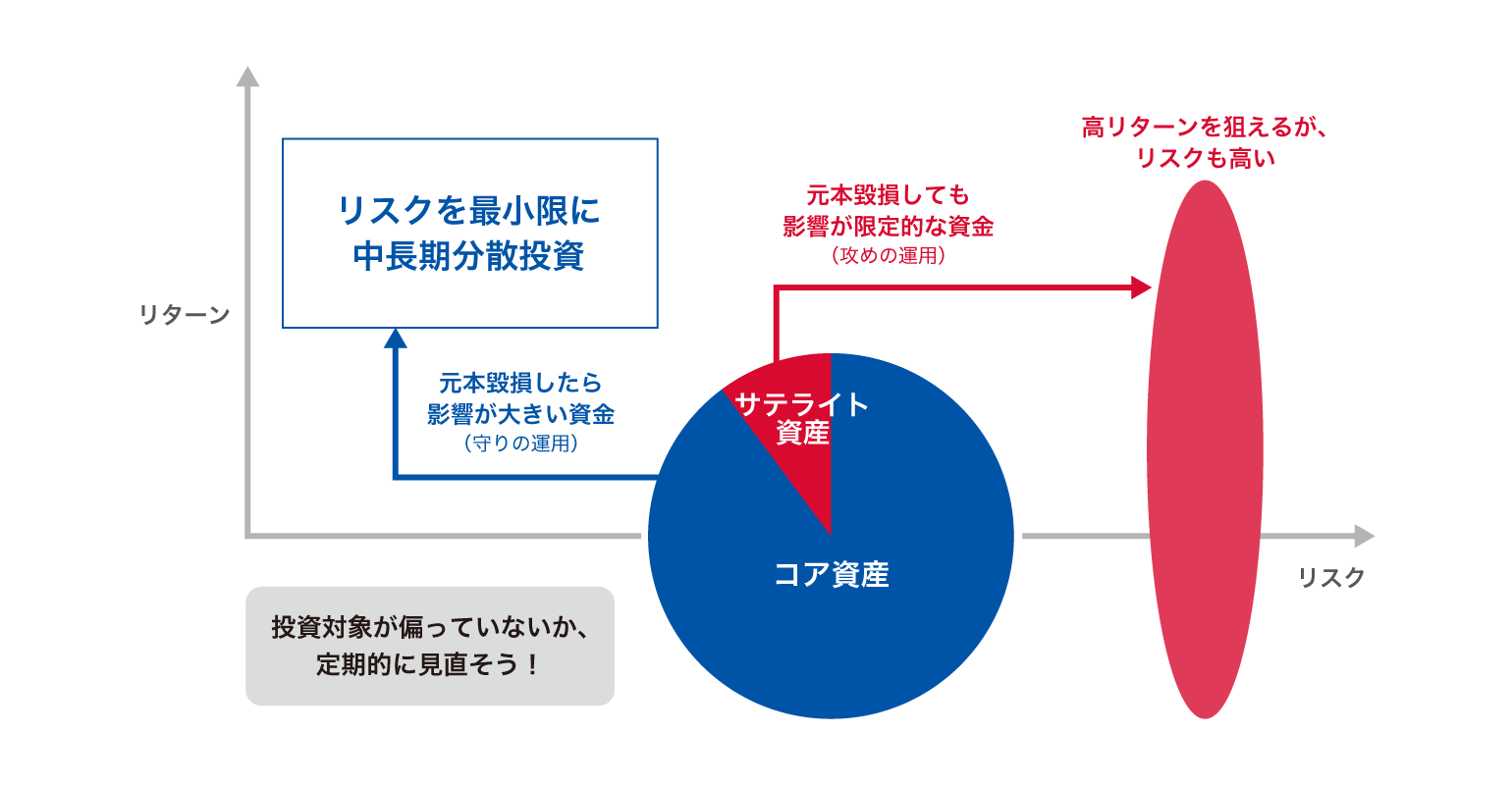

イメージ図:株式会社Fanが作成

FIREやサイドFIREを実現するためには、資産運用を取り入れていく必要性があることについては先述しました。具体的にどう運用したらいいのか、おすすめの方法を紹介します。

コア・サテライト運用

守りの運用を行う「コア資産」と攻めの運用を行う「サテライト資産」に分けて考える運用法のことを、コア・サテライト運用といいます。

この2つの資産を併せ持ちすることで、大きく相場が変動した際にも保有している資産全体に大きなダメージを受けにくい投資が可能になります。

「コア資産」は運用資産全体の7~8割程度、「サテライト資産」は残りの2~3割程度が理想的です。ただし、組み入れる試算や比率は、目指すゴールによってそれぞれ異なります。

✅ローリスク・ローリターン・守りの運用「コア資産」

「コア資産」はその名の通り資産の核となるものです。「長期・分散・積立投資」を基本に、運用コストを抑えつつ、中長期的に安定した運用を目標にします。

守りの運用とはいえ、「資産が思ったように増えていない」「リターンと運用コストがあっていない」という場合には、必要に応じてポートフォリオの見直しが必要です。

✅ハイリスク・ハイリターン・攻めの運用「サテライト資産」

「サテライト資産」は高い収益性、成長性が見込める銘柄を中心に運用します。

「コア資産」の運用におすすめなのは「ファンドラップ」

ファンドラップは、投資家に代わって投資のプロが資産運用や管理を行う商品です。希望の運用期間やリスクの許容範囲、期待するリターンなどを聞き取り、要望に沿ったサービスを提案します。

ファンドラップとは運用を代行するサービス。仕組みやメリットを解説

中でも投資一任型のサービスであれば、ポートフォリオの提案から運用までを一任します。

定期的な運用報告のほか、相場急変時には市況等の情報提供を行う等のフォローアップを行います。また、必要に応じて運用プランの見直しを行い、契約金額の増減額、積立金額の設定・変更、運用スタイルの変更についても提案してもらえます。守りの運用とはいえ、パフォーマンスが最大化されるように調整します。

「サテライト資産」の運用におすすめなのは「投資信託」

リターンを狙いすぎたハイリスクな投資は、投資初心者の方へはあまりおすすめできません。サテライト資産の運用におすすめなのは、投資信託の中でも比較的ハイリスク・ハイリターンといえる株式やREITを組み入れた銘柄を中心にした投資です。

積立投資を活用することで、購入のタイミングを分散することが可能です。高値掴みのリスクを軽減することが可能になるので、ハイリスク・ハイリターンの商品を取り入れたいときにおすすめです。

FIRE・サイドFIRE実現後も「コア・サテライト運用」を続けよう

FIRE・サイドFIRE達成後も、年4%のリターンを得られるように投資を続けていく必要があります。その際も、「コア・サテライト運用」を続けることで、過度なリスクを回避しながらリターンを目指すことが可能になります。

自分らしく生きるために資産運用を取り入れよう

FIREはまとまった資産を作り経済的な自由を手に入れることで、自分らしいライフスタイルを構築することです。

仕事に縛られず自由なライフスタイルを手に入れるためには、お金にも働いてもらうことが必要です。まずはどのようなライフスタイルを送りたいのかを思い描き、それに合わせた投資プランの策定が必要です。プランの策定にあたっては、お金のプロである投資信託相談プラザのIFAがご相談を承ります。ぜひ、お気軽にお問い合わせください。

※SBIラップ×投資信託相談プラザに関するご注意事項

SBIラップの利用開始にあたり、SBI証券総合口座開設が必要です。法人口座のお客さまは、現在お申し込みいただけません。SBIラップは、投資一任契約に基づくものであるため、原則としてお客さまが自ら投資信託の個別の売買注文を行うことはできません。ご契約にあたっては、サービス概要等をよくお読みください。

SBIラップ×投資信託相談プラザに関するご注意事項

※楽ラップのリスクと費用について

楽天証券ラップサービスは、国内投資信託および外国投資信託等を主な投資対象として運用を行うため、投資元本は保証されるものではなく、これを割り込むことがあります。 また、お客様には運用にかかる費用等をご負担いただきます。費用等には、直接ご負担いただく費用(投資顧問料(投資一任フィー)及び管理手数料(ラップフィー))と、間接的にご負担いただく費用(投資対象に係る費用)があります。

楽天証券ラップサービスの手数料体系には固定報酬型と成功報酬併用型があり、固定報酬型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.715%(税込・年率)、成功報酬併用型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.605%(税込・年率)+運用益の積み上げ額の5.50%(税込)となります。このほかに間接的にご負担いただく費用は、投資信託では運用管理費用として、信託報酬 (最大で信託財産の0.330%(概算)(税込・年率)。但し、楽天証券ラップサービスで投資する投資信託が投資対象とする他の投資信託の信託報酬等を加えた実質的な運用管理費用は最大で信託財産の0.682%(概算)(税込・年率)です。)、信託財産留保額(最大で信託財産の0.30%(概算))、その他費用をご負担いただきます。

これらの費用の合計額および上限額については、資産配分比率、運用状況、運用実績等に応じて異なるため、具体的な金額・計算方法を記載することができません。詳しくは、契約締結前交付書面および目論見書等でご確認ください。なお、楽天証券ラップサービスにはクーリング・オフ制度は適用されません。 金融商品仲介業者を通じてお申込みいただいたお客様は、ご担当者までお問合せください。

※ウェルスナビの金融商品等の取引に関するリスクと費用

ウェルスナビ株式会社が提供する金融商品の取引は、金利、通貨の価格、金融商品市場における相場、その他の指標の変動等により損失が生じ、また投資元本が割り込むおそれがあります。ご利用の際は、事前に契約締結前交付書面等を十分にお読みください。

金融商品等の取引に関するリスクと費用

ウェルスナビ株式会社 金融商品取引業者

関東財務局長(金商)第2884号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。