最近よく耳にする「ファンドラップ」。よく比較される「バランス型投資信託」とはどう違うのか、自分にはどちらが合っているのかお悩みの方も多いかと思います。

この記事では、これから投資を始める投資初心者の方へ、ファンドラップの特徴と投資信託との違い、商品を選ぶ前にどんなことを検討しておくべきなのか解説します。ぜひ参考にしてください。

INDEX

投資信託とは

投資信託とは、投資家から集めた資金をひとつの大きな資金としてまとめ、運用の専門家がさまざまな投資対象に投資し、その運用成果を投資家それぞれの投資した金額に応じて分配する仕組みの金融商品です。

集めた資金をどのような対象に投資するかは、投資信託ごとの運用方針に則って運用の専門家であるファンドマネージャーが行います。

投資信託を自分で購入する場合、自分の投資目的に合わせて適切な商品を選び、管理する必要があります。それに対してファンドラップは投資家ごとにリスク許容度等を把握したうえで投資信託のセレクトから、どれくらいの割合で買うか、いつのタイミングで売るかなど、すべて資産運用の専門家にすべての投資判断を一任します。

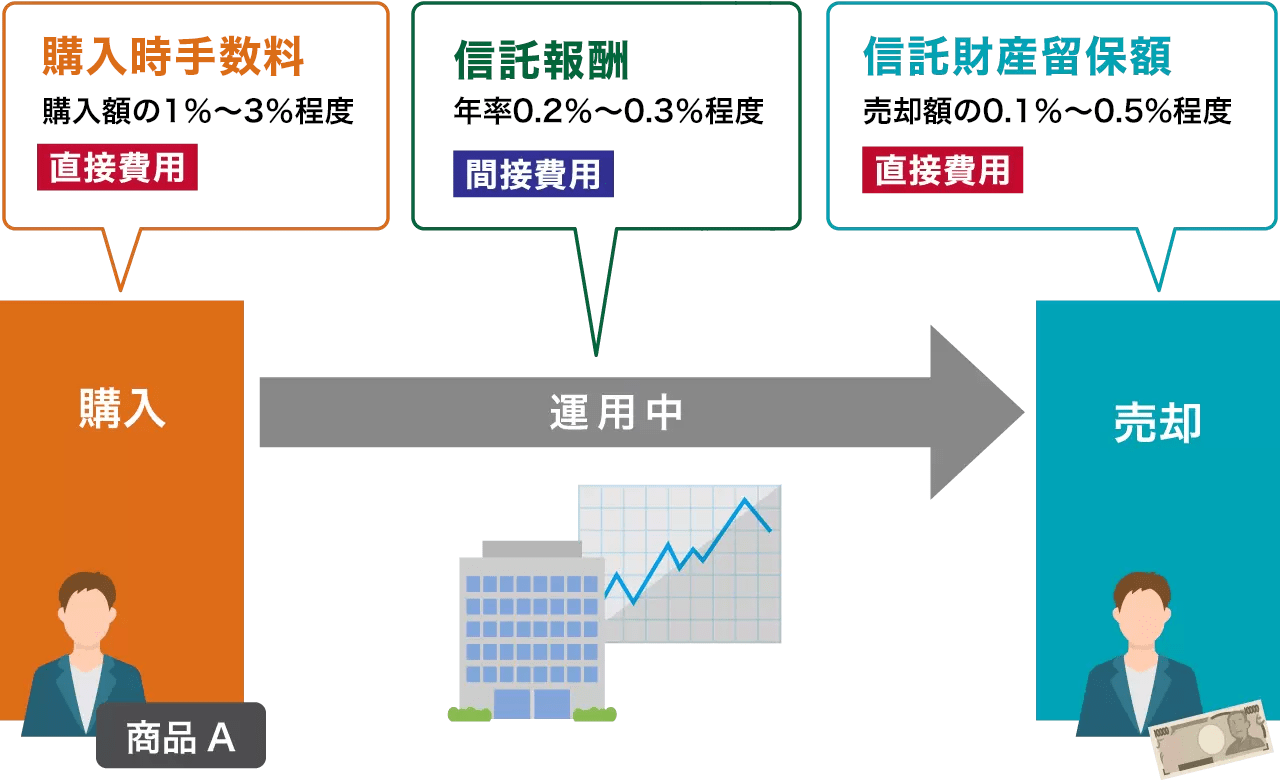

投資信託のコストとは

投資信託には主に3つのコストがかかります。

出典:各種公表データをもとに株式会社Fanが作成

同じ投資対象の投資信託であれば、コストができるだけかからない方が効率のいい投資が可能です。各商品の紹介ページや目論見書等で確認するようにしましょう。

バランス型投資信託とは

投資対象には様々なものがありますが、よく挙げられるものを紹介しましょう。

- 債券

- 株式

- REIT(リート)

- バランス型

この中でも、「バランス型投資信託」という商品はどんなものなのでしょうか?

バランス型投資信託は、債券、株式、REITなど、複数の異なる資産クラスを組み合わせて投資する投資信託です。

1つのファンドで複数の資産クラスに分散投資できる点が特長です。

一般的に債券と株式は経済状況によって反対の動きをします。また、債券はローリスク・ローリターンの傾向がありますが、株式はハイリスク・ハイリターンな傾向があります。バランス型投資信託では、このように異なる特性をもつ資産を組み合わせることによって、投資資産全体の価格変動のブレを小さくして複利効果を高めることを目指します。

バランス型投資信託には、株式と債券の組入比率の違いや、投資対象とする国や地域の組み合わせ、その他の資産の組み入れなど、様々なタイプがあります。

自分の投資目的に合わせて、適切な商品を選ぶことが重要です。あらかじめ用意された投資信託の中から自分の考え方に近い商品を選択することになり、個々のニーズに合わせてカスタマイズすることはできません。

ファンドラップとは

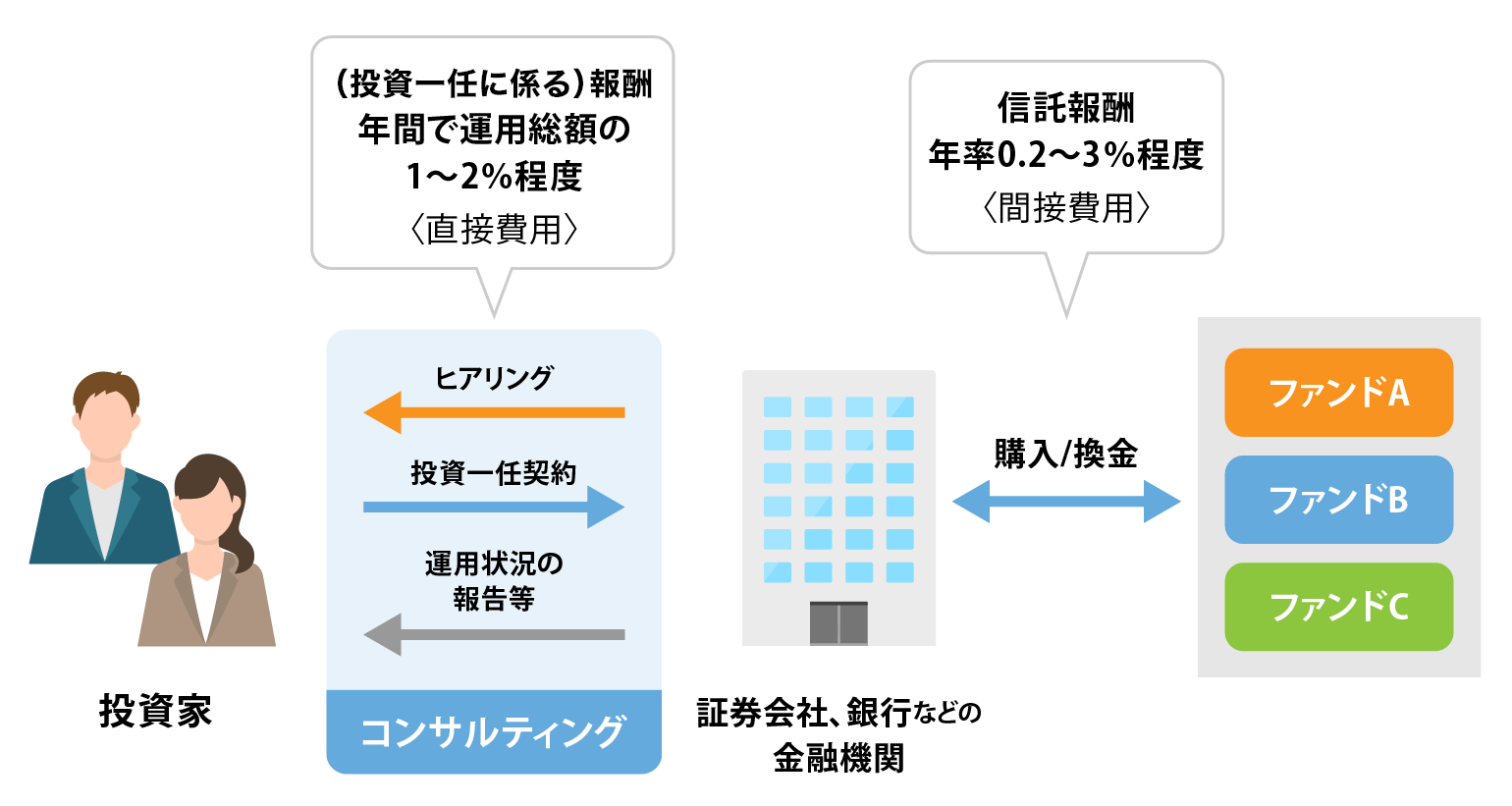

ファンドラップとは、担当者が投資家の資産運用に関する考え方や運用目的をお伺いした上で、あらかじめ設定した方針に基づき、投資家に代わって資産配分を提案し、運用・管理する投資一任サービスです。

投資家は資金を預けていれば、あとは投資のプロが投資先の選定から売買の発注、ポートフォリオの管理までを一手に引き受けてくれます。

投資を始めたいが何から始めたらよいのかわからない、運用や管理を行う時間がないという方に向いています。

また、ファンドラップにはさまざまなオプションが用意されており、ニーズに応じて利用できるのがメリットです。たとえば、資産の一部を換金したい場合、運用を継続しながら定期的に払い戻しを受けられるサービスも選べることがあります。

定期的な運用報告を行うほか、相場の変動時には市況の情報提供を行うなどのフォローアップも行われます。運用スタイルの変更をしたい、契約金額を変更したいなどの相談はいつでも可能です。

ファンドラップのコストとは

ファンドラップには主に2つのコストがかかります。

出典:各種公表データをもとに株式会社Fanが作成

※実質的な信託報酬は目安であり、投資対象とするETFの投資状況等により変動します。

各金融機関ごとに(投資一任に係る)報酬には差があります。契約前によく確認するようにしましょう。信託財産留保額については、商品によってはかかるものと、かからないものがあります。

商品を選択する際には、投資対象や運用状況、コストが明示されているか確認しましょう。ファンドラップは運用を金融機関に一任しているとはいえ、内容を把握し理解しておくことは必要です。

バランス型投資信託とファンドラップの違い

バランス型投資信託のポイント

- 複数の資産クラスを組み合わせて1つの投資信託として提供

- 運用会社が各資産の配分比率を決定し、市場の状況に合わせて調整する

- 投資のアドバイスやポートフォリオの見直しはなく、投資家自身で商品を選択する

- 運用管理費用がかかる

バランス型投資信託は、手軽に分散投資を始めたい方や、コストを抑えて運用したい方におすすめです。投資信託は金融機関や銘柄によって異なりますが、100円~など少ない資金からでも投資が可能です。

また、投資信託は多くの投資家から資金を集めて運用するため、さまざまな銘柄を活用した分散投資が可能です。

例えるならば、既製品のスーツのようなものです。既に完成されたものが店頭に並んでいて、自分の好みや体型に合わせて購入します。デザインやサイズが決まっているため、完全に自分好みのものを選ぶことは難しいこともあります。サイズが合わなくなったり好みが変わったりすれば、新しいものを購入することが多いでしょう。

投資信託の場合、ニーズが変われば一旦売却して別の銘柄を購入したり、新しいものを買い足すことが多いでしょう。その判断は投資家自身で行うことになります。

ファンドラップのポイント

- 投資家のニーズに合わせて、複数の投資信託(またはETF)を組み合わせてポートフォリオを作成

- 証券会社や銀行などの金融機関が投資一任契約に基づきポートフォリオの運用・管理を行う

- 金融機関が適時ポートフォリオのリバランスを実施する

- 投資アドバイスも提供される

- 運用管理費用の他に手数料がかかることがあり、一般的にバランス型投資信託よりも費用は高い

- 最低契約金額があることが多い

ファンドラップは、よりきめ細かなポートフォリオ管理を希望する方や、投資に関するアドバイスやサポートを受けたい方へおすすめです。最低契約金額があることが多く、まとまった資金を運用するのに適しています。申込後も、増額や減額・解約など運用スタイルの変更等の諸手続きに伴う費用がかからない場合もあります。

例えるならば、セミオーダーのスーツのようなものです。セミオーダースーツは、お客様一人ひとりの体型に合わせて、既製のパターン(形)から、体型に合わせて調整をします。 既製品だと上下でサイズが合わず困った経験がある方に向いています。サイズが合わなくなったり好みが変わったりすれば、相談してお直しをします。

また、一般的にバランス型投資信託と比較すると費用がかかる点についてもおさえておきましょう。

投資信託を購入するまでの流れ

投資信託を購入するまでの流れを確認しておきましょう。

NISAを利用するかどうか確認しましょう。購入を検討している銘柄が、NISA口座で投資可能な商品かを確認します。つみたて投資枠を利用する場合は、積立での買付しかできませんが、成長投資枠を利用する場合は一括もしくは積立での買付が可能です。

NISA口座はすべての金融機関を通じて、1人につき1口座のみ開設可能です。金融機関の変更は年単位で可能ですが、保有していた商品を移管することはできないため、管理が煩雑になります。慎重に検討しましょう。

次に取引する金融機関を選び、口座を開設します。金融機関によっては取り扱っている投資信託が異なります。また、同じ銘柄でも金融機関によっては手数料が異なる場合もあるので注意が必要です。

投資信託の出口戦略

投資信託に限らず、投資は「いかにして儲けるか」だけではなく、目的を達成した後「どのようになったら投資をやめるか」という出口戦略も重要です。ここで、出口戦略の例を4つ紹介します。

- すべて売却する

- リスクを抑えた運用に切り替えて取り崩していく

- 運用に回すお金と、別に使うお金を分けて、使うお金から取り崩していく

- 運用を継続しながら取り崩していく

どの出口戦略を採用するかは、投資の目的やスタイルによってさまざまですが、投資信託を始める前にイメージしておくようにしましょう。

出口戦略に関しては、書籍やセミナーで得た情報を参考にしてもいいですし、資産運用アドバイスの専門家であるIFAに提案を受けるのもいいでしょう。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

ファンドラップを契約する時の流れ

ファンドラップを選ぶ際は、まず運用実績の確認が必要不可欠です。契約を検討している金融機関があれば、公式サイトを確認したり、担当者から内容を説明してもらうなどしてよく吟味しましょう。また、手数料は各金融機関で異なるため、しっかり確認しましょう。

担当者はアンケート等を用いてお客様の投資方針や運用経験、リスクに関する考え方をヒアリングします。ヒアリング内容をもとに、お客様にポートフォリオをご提案します。

提案内容に同意されたのち、投資一任契約を取り交わして運用がスタートします。

ファンドラップの特長は定期的なフォローアップ

金融先進国である米国のアドバイザーが重要視しているのは、ライフプランニングを中心とした「ゴールベース・アプローチ」です。お客様の資産運用におけるニーズに対して、中長期の視点で寄り添い、伴走者としてサポートします。

定期的なフォローやサポートが特に必要となるのは、50代から60代にかけてのリタイア期前後の方ではないでしょうか。退職金や相続などでまとまった資金を手にする機会が増える一方、老後の生活設計や資産の寿命をいかに維持・向上させていくかが重要な課題となります。

このようなニーズに応えるためには、お客様一人ひとりの状況に寄り添い、中長期的な視点でサポートする伴走者の存在が不可欠です。

ライフプランニングをもとに、目標を設定して計画を立て、運用をスタートするとします。しかし、相場は常に変動します。時には「○○ショック」のような予期せぬ出来事が起こることもあります。投資の経験がまだ浅い方は、動揺してしまうこともあるでしょう。このような時に客観的な立場からアドバイスを行なえるアドバイザーの存在は重要です。

また、最初のプランニングでは、投資のゴールを設定しますが、目的にたどり着くためには、何度もプランを確認し、必要であれば内容を修正する必要があります。

「子どもの進路が変わり、教育費用が思ったよりかかる」「体調を崩して、夫が仕事を辞めることになった」など、想定外の事態に動揺しているようなタイミングで慌てて保有資産をすべて売却し、結果的に損失を出してしまうケースもあります。

アドバイザーはそんな時でも臨機応変に対応し、ご家庭の状況に合わせた資産運用アドバイスを提案してくれます。

投資信託相談プラザのIFAにお気軽にご相談ください

ファンドラップや投資信託にご興味のある方は、ぜひ投資信託相談プラザのIFAにお気軽にご相談ください。IFAは特定の銀行や証券会社に所属していない独立系投資アドバイザーで、中立的な立場からご提案が可能です。

また、商品選びの基準や、知っておきたい制度などのさまざまなご質問にも無料でお答えします。お気軽にご相談ください。

※投資信託の取引にかかるリスク・費用について

<リスク>

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

・主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

<費用>

投資信託へのご投資には、所属金融商品取引業者等およびファンドごとに設定された販売手数料および信託報酬等の諸経費等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等およびファンドごとに異なるため本書面では表示することができません。)

・お買付時にお客様に直接ご負担いただく主な費用

「買付手数料」:所属金融商品取引業者等、ファンドによって異なります。

・保有期間中に間接的にご負担いただく主な費用

「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。

・ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書をお渡ししますので必ず内容をご確認のうえ、ご自身でご判断ください。

————————————————————

(SBIラップ×投資信託相談プラザに関するご注意事項)

SBIラップの利用開始にあたり、SBI証券総合口座開設が必要です。法人口座のお客さまは、現在お申し込みいただけません。SBIラップは、投資一任契約に基づくものであるため、原則としてお客さまが自ら投資信託の個別の売買注文を行うことはできません。ご契約にあたっては、サービス概要等をよくお読みください。

(楽ラップのリスクと費用について)

楽天証券ラップサービスは、国内投資信託および外国投資信託等を主な投資対象として運用を行うため、投資元本は保証されるものではなく、これを割り込むことがあります。また、お客様には運用にかかる費用等をご負担いただきます。費用等には、直接ご負担いただく費用(投資顧問料(投資一任フィー)及び管理手数料(ラップフィー))と、間接的にご負担いただく費用(投資対象に係る費用)があります。楽天証券ラップサービスの手数料体系には固定報酬型と成功報酬併用型があり、固定報酬型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.715%(税込・年率)、成功報酬併用型では投資顧問料(投資一任フィー)と運用管理手数料(ラップフィー)の合計が最大で運用資産の0.605%(税込・年率)+運用益の積み上げ額の5.50%(税込)となります。このほかに間接的にご負担いただく費用は、投資信託では運用管理費用として、信託報酬 (最大で信託財産の0.330%(概算、税込・年率)。但し、楽天証券ラップサービスで投資する投資信託が投資対象とする他の投資信託の信託報酬等を加えた実質的な運用管理費用は最大で信託財産の0.682%(概算、税込・年率)です。)、信託財産留保額(最大で信託財産の0.15%(概算))、その他費用をご負担いただきます。これらの費用の合計額および上限額については、資産配分比率、運用状況、運用実績等に応じて異なるため、具体的な金額・計算方法を記載することができません。詳しくは、契約締結前交付書面および目論見書等でご確認ください。なお、楽天証券ラップサービスにはクーリング・オフ制度は適用されません。金融商品仲介業者を通じてお申込みいただいたお客様は、ご担当者までお問合せください。

ウェルスナビ株式会社が提供する金融商品の取引は、金利、通貨の価格、金融商品市場における相場、その他の指標の変動等により損失が生じ、また投資元本が割り込むおそれがあります。ご利用の際は、事前に契約締結前交付書面等を十分にお読みください。

ウェルスナビ株式会社 金融商品取引業者 関東財務局長(金商)第2884号 加入協会:日本証券業協会、一般社団法人日本投資顧問業協会

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。