この記事のポイント

- 厚生年金は原則70歳まで支払うものだが、要件を満たせば70歳以降も任意で継続加入できる

- 65歳以降も働きながら年金を受け取る場合、給与額によっては年金が一部停止されることがあるが、2022年の法改正で停止要件が緩和され、年金額が毎年見直されるようになる

- 年金は原則65歳から受給できるが、60歳に繰り上げて減額して受け取ることも、最大75歳まで繰り下げて増額して受け取ることも選択できる

勤めていると、厚生年金はいつまで支払うのか気になる方が多いでしょう。厚生年金の加入条件を満たせば70歳まで支払うことになりますが、75歳まで支払うことも可能です。

本記事では、厚生年金の支払いがいつまでなのか詳しく説明し、受給金額についても紹介します。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

INDEX

厚生年金の支払いは原則として70歳まで

厚生年金の保険料は毎月の給与から差し引かれますが、いつまで支払うのかよく知らないという人は多いかもしれません。

国民年金の支払いは20歳から60歳までですが、厚生年金はそれよりも長く、原則として70歳まで支払います。ここでは、厚生年金について簡単に説明し、支払い時期について詳しく紹介しましょう。

厚生年金について簡単に説明

厚生年金とは、国民年金と並ぶ公的年金のひとつです。企業に雇用された場合に原則として加入が義務付けられています。

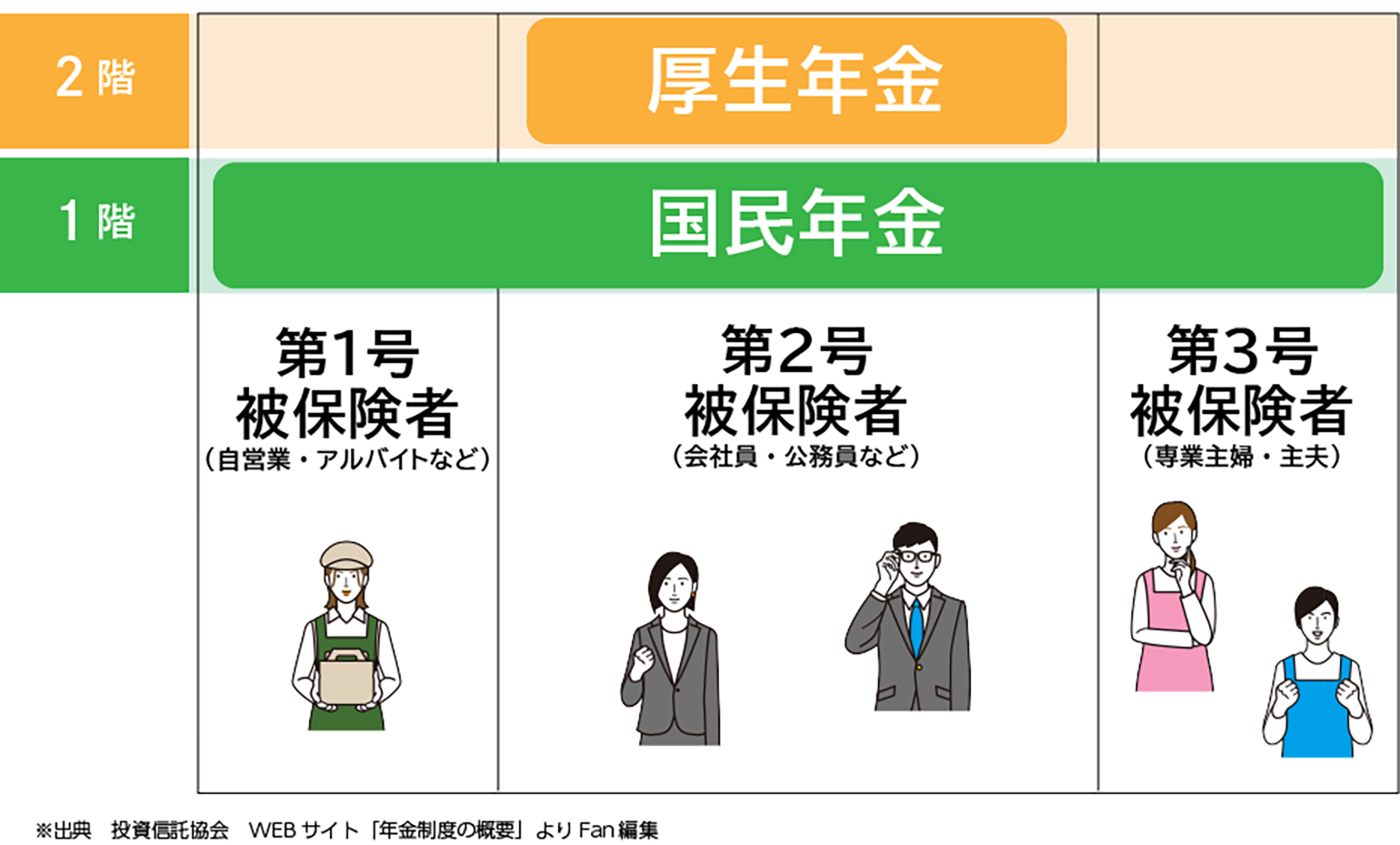

厚生年金は公的年金制度の2階部分にあたり(1階部分は国民年金)、年金を受けるために必要な期間を満たせば、国民年金の受給額に上乗せして受給できるという仕組みです。

厚生年金の保険料は毎年4〜6月に受け取った給与額(標準報酬月額)や賞与に保険料率18.3%をかけて求めた額です。そのため、保険料や将来受け取る年金の額は、所得に応じて決まります。保険料は事業主と被保険者の折半になり、毎月の給与や賞与から差し引かれることになります。

国民年金が20歳から加入するのに対し、厚生年金は企業に雇用されていれば20歳未満でも加入しなければなりません。また、企業に勤務している限り、原則として70歳までの加入が義務付けられ、それまで保険料の支払いが必要です。

受給しながら支払う場合もある

厚生年金は原則として65歳から受給できるため、65歳を過ぎても企業に雇用されている場合、受給しながら保険料を支払うことになります。受給後に支払う保険料は再計算されて今後の年金に反映されますが、すぐに反映されるわけではありません。

再計算されるタイミングがあり、退職時、もしくは70歳のときと決まっています。70歳前に退職する場合はそれぞれのタイミングで年金が再計算され、70歳まで勤務している場合は、70歳になったときに5年分(60ヶ月分)の支払いについて再計算されるという決まりです。

ただし、この取り扱いは2022年の厚生年金保険法改正により変わります。65歳以降も勤務している場合、退職や70歳のタイミングとは関係なく、在職中に毎年再計算が行われるという取り扱いに変わる予定です。

これは「在職定時改定」と呼ばれるもので、9月1日を基準日とし、前月までの加入記録をもとに再計算されます。基準日の翌月である10月分から年金に反映されることになり、70歳まで働いている場合、毎年10月から年金額が増えることになります。

70歳以降の加入が可能

厚生年金保険料の支払いは70歳までですが、70歳以降も勤務している場合、任意で加入することも可能です。年金を受け取るには最低限必要な加入年数(10年)があり、それを満たしていなければ受給できません。

しかし、任意で支払いをして要件を満たせば、受給できるようになります。これを高齢任意加入被保険者といい、要件として事業主の同意を得る、「高齢任意加入被保険者資格取得申出書」を提出するという2点が必要です。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

厚生年金が支給停止される場合とは

65歳以上で年金を受給しながら保険料を支払っている場合、年金の一部もしくは全額が支給停止になる場合があります。給与と年金の合計額が一定の金額を超えた場合です。これを「在職老齢年金」の制度といいます。

定年退職後も再雇用などで働き続ける人は少なくありませんが、働くことで年金が受給できなくなる場合もあるため、金額の要件はよく確認しておくことが必要です。

厚生年金が支給停止される場合について、見ていきましょう。

受給しながら支払う場合のみ調整がある

厚生年金が支給停止されるのは、年金を受給しながら厚生年金保険料を支払う場合のみです。個人事業主やフリーランスなど厚生年金に加入していない場合は、年金を受給しながら所得を得ていても支給停止とはなりません。

また、企業に勤務していても、勤務日数や時間が一般社員の4分の3未満の場合は厚生年金に加入しないため、在職老齢年金の対象外です。受給停止にはなりません。

在職老齢年金は、60歳以上65歳未満の場合と、65歳以上の受給者とで、支給停止の要件が異なります。それぞれの要件について見てみましょう。

①60歳以上65歳未満の停止額

厚生年金は原則として65歳から受給できますが、60歳以上65歳未満でも受給できる場合があります。これを「特別支給の老齢厚生年金」といい、昭和60年の法改正で厚生年金保険の受給開始年齢が60歳から65歳に引き上げられたことを受け、受給開始年齢を段階的に引き上げるために設けられた制度です。

男性は昭和36年4月1日以前生まれ、女性は昭和41年4月1日以前に生まれた人が対象で、それ以降に生まれた人は一律65歳からの受給になります。

現行法では特別支給の老齢厚生年金の受給者における在職老齢年金について、次のような支給停止の要件を設けています。

「年金の月額+(給与月額+月割した賞与額)」の金額が28万円を超えた場合、超えた額の1/2を停止

例えば、計算式の合計が30万円の場合、28万円を超えた2万円の1/2である1万円が年金から減額されることになります。

この要件は2022年の法改正で変更になり、65歳未満の停止額も、次に紹介する65歳以上に適用されている基準額まで引き上げられる予定です。

②65歳以上の停止額

65歳以上で受給する年金は老齢年金といいますが、停止される金額は65歳未満よりも緩和されます。上限額が47万円と高くなり、それを超えなければ停止にはなりません。

「年金の月額+(給与月額+月割した賞与額)」の金額が47万円を超えた場合、超えた額の1/2を停止

また、前の項目で説明したように、2022年の4月からは「特別支給の老齢厚生年金」の場合も一律47万円を超えた場合に変更されます。停止になる要件が緩和されることで、年金を全額受給できる場合が多くなるでしょう。

年金受給は繰り上げ・繰り下げができる

厚生年金の受給は原則として65歳からですが、受給時期を繰り上げ、もしくは繰り下げることができます。繰り上げとは65歳よりも前に受給開始することで、一定の割合で年金額が下がります。繰り下げとは受給時期を先に延ばすことで、受給額を増やせる方法です。

ここでは、繰り上げと繰り下げの内容について、それぞれ紹介します。

繰り上げ受給する場合

繰り上げ受給は、申請により60歳から受け取りができるという制度です。受給を早められますが、その後の受給では1ヶ月早くもらうごとに本来受け取れる年金額の0.5%減額になります。60歳0ヶ月まで繰り上げた場合は、30%減額されます。

例えば受給額が年間200万円で、60歳0ヶ月まで繰り上げた場合の計算は次のようになります。

200万円×(1-0.3)=140万円

5年間早くもらえる代わり、年金額は生涯200万円から140万円に減ってしまうことになります。

繰り下げ受給する場合

繰り下げ受給は、受給開始を65歳よりあとに先延ばしする制度です。66歳以降、支給を1ヶ月先送りするごとに0.7%増額されます。上限の70歳まで支給を繰り下げた場合、42%の増額となります。

受給額が年間200万円の人が70歳まで繰り下げた場合の受給額は、次のようになります。

200万円×(1+0.42)=284万円

5年待たなければなりませんが、70歳以降は84万円増額した年金を受給できることになります。

この繰り下げ受給は2022年に改正され、上限が70歳から75歳に変更される予定です。75歳まで繰り下げた場合の増額は84%になり、同じく年間200万円で計算すると次のようになります。

200万円×(1+0.84)=368万円

受給を10年先延ばしすれば、168万円も増額できるということです。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

厚生年金で受給できる金額を確認するには?

厚生年金は毎月給与から引かれていますが、実際にいくらもらえるのかはよく知らないという人も多いかと思います。受給できる年金は加入している年金制度により異なり、厚生年金の場合は老齢基礎年金と老齢厚生年金です。

老齢厚生年金にあたる部分の金額は加入月数や給与・賞与などを計算して出すことも可能ですが、手間がかかります。金額を簡単に知るには日本年金機構の「ねんきんネット」が便利です。また、毎年誕生日に送られてくる「ねんきん定期便」でも確認できます。

ここでは、厚生年金で受け取る年金の種類や、金額を知る方法を紹介しましょう。

老齢基礎年金と老齢厚生年金がある

厚生年金の加入者が受け取る年金は老齢基礎年金と老齢厚生年金です。老齢基礎年金は公的年金制度の1階部分で、国民年金に加入している人は老齢基礎年金のみを受給します。

老齢基礎年金の年金額は加入期間によって決まり、最大期間の40年加入した場合、2020年の支給額で満額が780,900円です。厚生年金加入者は、さらに老齢厚生年金の分が加算されます。

ねんきんネットで確認する

「ねんきんネット」は日本年金機構が提供するサイトです。新規登録してユーザーIDを取得すれば、いつでも利用できます。ねんきんネットでは年金加入記録の確認や見込額の試算ができるほか、社会保険料控除証明書などの再交付申請や各種届書の作成・印刷も可能です。

見込額の試算は現在の加入条件が60歳まで継続すると仮定して計算する「かんたん試算」のほか、詳細な条件を入力して試算する方法があり、さまざまな角度から年金の見込額がわかります。

ねんきん定期便でも確認できる

年金額は、毎年誕生月に送られてくる「ねんきん定期便」でも確認できます。ねんきん定期便は年金制度への理解を深めてもらうことを目的に送られてくるもので、年齢によって形式や記載される内容が異なるのが特徴です。

節目の年である35歳、45歳、59歳のときは封書で届き、全期間の年金記録情報が掲載されています。それ以外の年は、直近1年間の情報が掲載されているハガキが届く形式です。

また、50歳未満ではこれまでの加入実績に応じた年金額が記載されるだけなのに対し、50歳以上では年金見込額が記載されています。

国民年金・遺族年金についてもチェック

公的年金制度は1階が国民年金、2階が厚生年金という2階建ての仕組みで、20歳以上で企業に勤めていない人はすべて国民年金の支払いが必要です。

また、公的年金はこの2つのほか、国民年金や厚生年金に加入していた人が亡くなった場合に遺族に支払われる遺族年金があります。ここでは、国民年金と遺族年金についても確認しておきましょう。

国民年金の支払いは20歳から60歳まで

国民年金の加入は20歳から60歳までの40年間です。公的年金では「第1号被保険者」「第2号被保険者」「第3号被保険者」という呼び方があります。厚生年金は「第2号被保険者」で、「第2号被保険者」の配偶者で年収が130万円未満の人が「第3号被保険者」、それ以外の人はすべて「第1号被保険者」です。

企業に勤めておらず自営業者や農業を営む人、学生、無職などが該当します。

遺族年金はいつまで受給できる?

遺族年金は、国民年金加入者の遺族が受け取る遺族基礎年金と、厚生年金加入者の遺族が受け取る遺族厚生年金に分かれます。遺族基礎年金は受給に要件があり、受け取れるのは以下のいずれかの条件に該当する配偶者のみです。

- 18歳になる年度の3月31日までにある子供がいる

- 20歳未満で障害年金の障害等級1級または2級の状態にある子供がいる

要件に該当する子供がいなくなれば、受給は打ち切りになります。

遺族厚生年金には遺族基礎年金のような要件はなく、次のような優先順位で支給されます。いずれも亡くなった方に生計を維持されていたという要件が必要です。

- 妻:要件なし(30歳未満の場合は5年間のみ支給)

- 夫:死亡した当時に55歳以上の場合

- 子・孫:18歳になる年度の3月31日まで、または障害等級1級または2級で20歳未満

- 父母・祖父母:死亡した当時に55歳以上の場合

年金は生涯受け取れますが、受給権者が婚姻した場合や養子になった場合などに失権します。

厚生年金は70歳以上でも支払う場合がある

厚生年金保険料の支払いは、加入要件に該当している場合は原則として70歳までとなります。65歳以上で年金を受給している場合でも、企業に勤務して加入要件に該当する以上、支払わなければなりません。また、給与と年金の合計が一定の額を超える場合は、年金の支給が停止する場合もあります。

70歳を超えても、年金を受け取れる加入要件を満たしていない場合、任意で支払いをすることが可能です。将来受け取る年金額は、ねんきんネットなどで確認できるため、チェックしておくとよいでしょう。

年金だけでは将来が不安という方は、資産運用について考えてみるのもおすすめです。老後の資産形成について勉強したい方向けに、資産運用セミナーを開催しています。無料で参加できます。ぜひ気軽に参加してみてください。

あわせて読みたい

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。