この記事のポイント

- 医療法人の資産運用は公益性から厳しく制限されており、現金は銀行への預け入れや信託、または国公債や確実な有価証券での保管が求められる

- 医薬品費や人件費などの経営コスト増加により赤字経営の病院が拡大しており、安定した医療サービス提供のため財務基盤の強化が急務である

- 制限された資産運用を補完するため、自由な営利事業や資産運用が可能なMS法人、または資産運用と保障、税制上のメリットを兼ね備える法人向け変額保険の活用が有効な選択肢となる

厚生労働省が公表している社団医療法人定款例(最終改正平成30年3月30日)の第9条に「資産のうち現金は、医業経営の実施のため確実な銀行又は信託会社に預け入れ若しくは信託し、又は国公債若しくは確実な有価証券に換え保管する。」と書かれています。

このことから、医療法人は資産運用の方法に制限があるのではないかと考えておられる方も多いかと思います。

この記事では、医療法人が資産運用を行う際の注意点、おすすめの資産運用法について、医療法人を経営されている先生向けに詳しく解説します。ぜひ、貴法人の資産運用の参考にしてください。

「法人の資産運用について相談したい!」そんな方へ

私たち「投資信託相談プラザ」はネット証券大手のSBI証券・楽天証券と提携しており、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談可能です。お気軽にご利用ください!

※令和7年12月時点

\今、資産運用を行う法人が増えています/

INDEX

経営の安定化のためには財務基盤の強化が必要

安定した医療サービスを提供するためには、医療機関は財務基盤を強化し、経営の安定化を図る必要があります。

しかし、医療機関は公益性を重視する必要があり、本業以外での投資活動によって収益を得ることは制限されています。また、医療報酬の改定などにより、本業からの収益増加も容易ではありません。

医療法人ができる資産運用とは

厚生労働省が公開している「医療法人運営管理指導要綱」によれば、

- 現金は銀行や信託会社に預け入れ、もしくは信託する

- 国公債や確実な有価証券に換えて保管する

とあります。

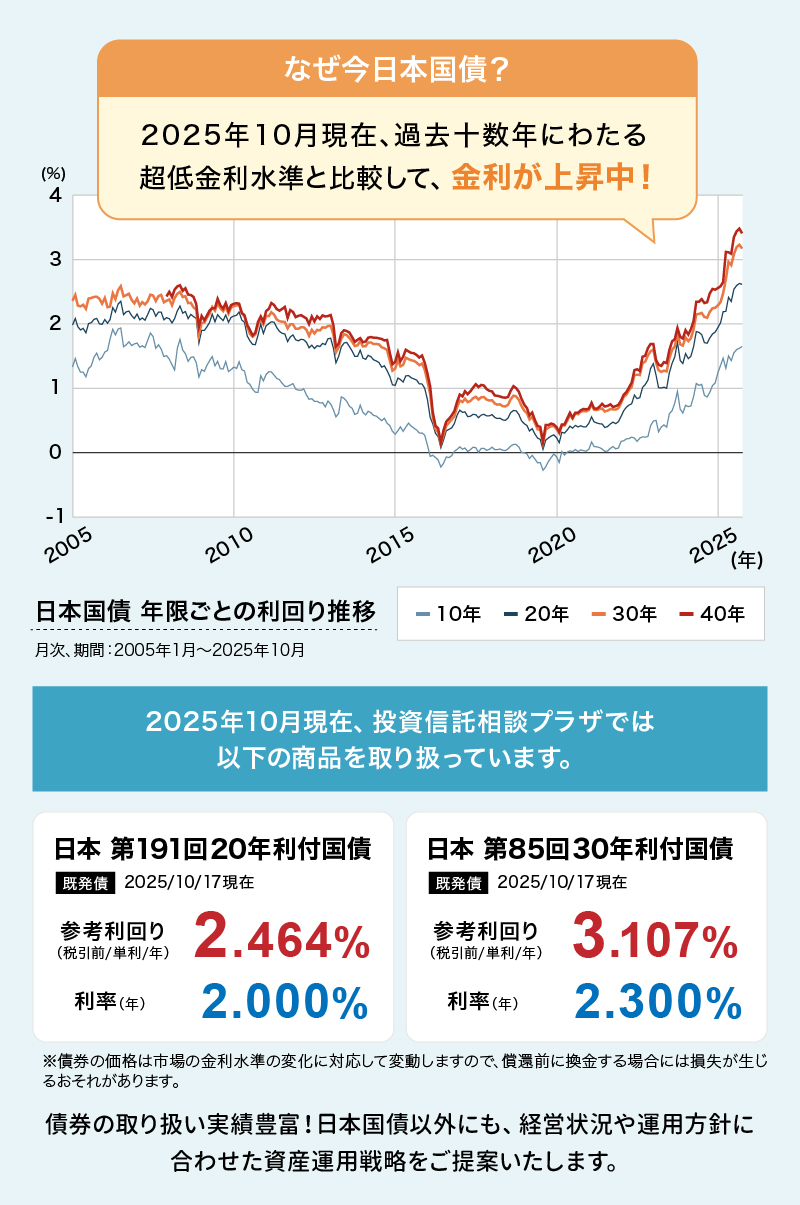

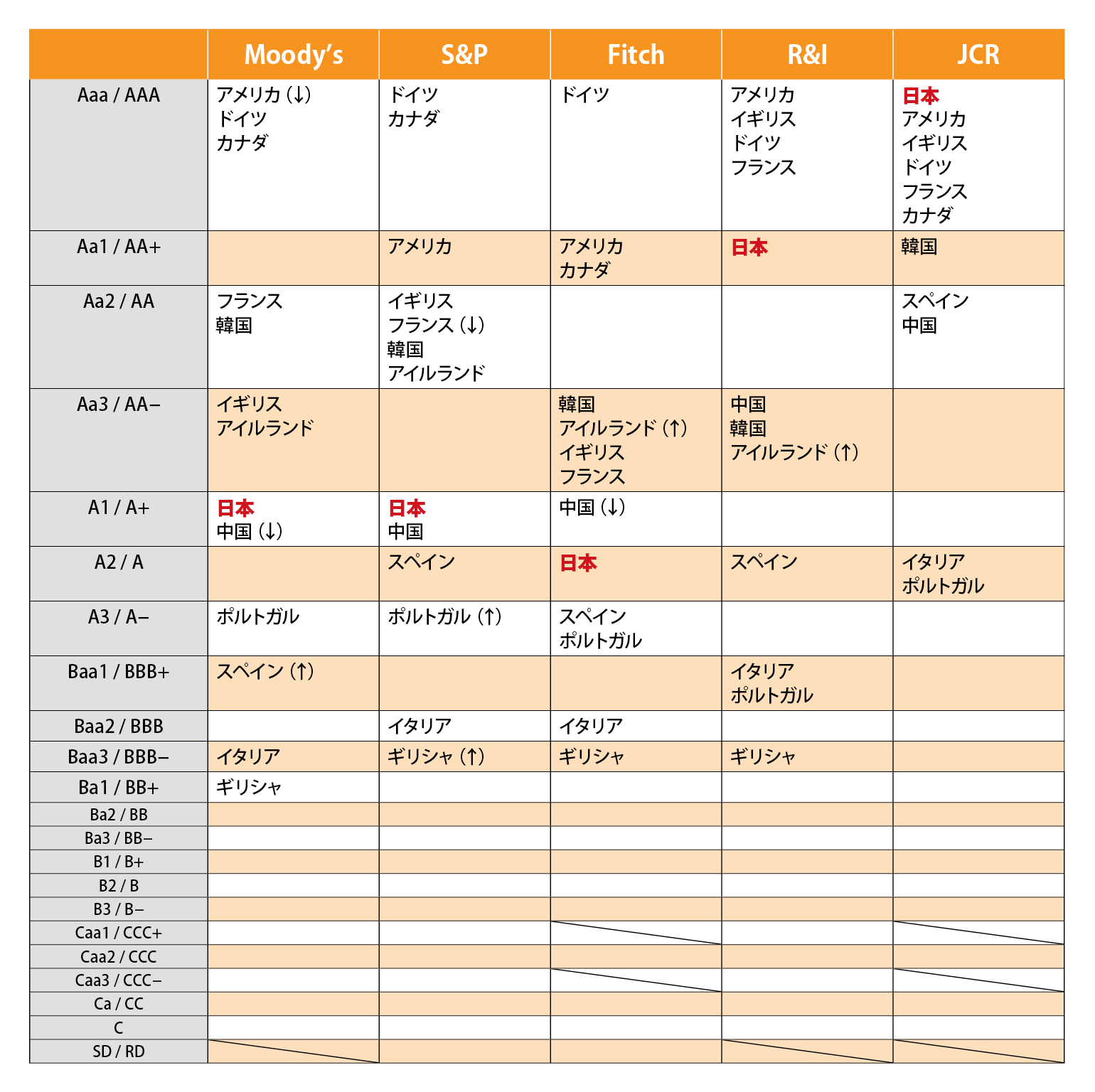

「国公債」とはどのようなものでしょうか。まず、「国内」と限定されてはいないことから、外国のものも含むと考えられます。「確実な有価証券」から判断するとすれば、

- 日本国債、国内の地方債

- 日本国債と同等のリスクレベルの有価証券

と考えられます。

実際に購入を決める前には、資産運用アドバイスの専門家に相談し、社員総会の議事録や、理事会の議事録、資産運用に関する内部規定などを用意しておくことをおすすめします。

主要格付会社によるソブリン格付一覧(自国通貨建長期債務 令和6年5月22日現在)

出典:財務省 債務管理レポート2024‐国の債務管理と公的債務の現状‐第三編 資料編 2 国債流通市場 をもとに株式会社Fan作成

MS法人(メディカル・サービス法人)を使った資産形成

MS法人とは、正式名称を「メディカル・サービス法人」といいます。 法令上の医療機関でなくても設立が可能で、かつ病院運営に関わる事業を行います。

会社法をもとに設立された法人であり、経営と診療を分離することができ、医療法人ではできない化粧品の販売や医療機器の貸付・販売や不動産賃貸事業など、医業と連携した営利事業などを行うことができます。

先述のとおり、医療機関は公益性を重視する必要があり、本業以外での投資活動によって収益を得ることは制限されています。一般的な法人のように営利目的での事業が禁止されているため、様々な制約があります。

MS法人を設立することによって、所得を分散させたり、経営を分離することもできます。また、株式や社債を発行しての資金調達や、営利目的で不動産を取得することも可能になります。もちろん、資産運用の対象も自由です。そこで調達した資金を、医療法人へ貸し付けるという方法も取れます。

医療法人の役員とMS法人の役員は兼務できない

医療法に基づき、医療法人の役員はMS法人の役員を兼任することができません。 医療法人は非営利性を保持する必要があるため、その役員が利害関係にある営利法人の役員を兼務することが禁じられているからです。

先生ご本人が医療法人の理事長をされており、ご子息がMS法人の代表者・株主となられると仮定すれば、メリットも多いでしょう。

ご子息はMS法人名義で医院の賃料や業務委託料を受け取ることができます。この報酬はご子息名義の資産としても積み上げていくことが可能です。後述しますが、医療法人の経営において資産承継対策は重要です。MS法人を設立することで、医療法人からMS法人への利益の移転と資産承継も可能となる点は大きなメリットのひとつといえるでしょう。

「法人の資産運用について相談したい!」そんな方へ

私たち「投資信託相談プラザ」はネット証券大手のSBI証券・楽天証券と提携しており、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談可能です。お気軽にご利用ください!

※令和7年12月時点

\今、資産運用を行う法人が増えています/

経営コストがかさみ、赤字経営となる病院が増えている

一般社団法人日本病院会が実施した病院経営定期調査(2024年度)(2.医業損益(新型コロナウイルス感染拡大による影響)の年度比較 (2018年度/2019年度/2020年度/2021年度/2022年度/2023年度)一病院あたりの損益)の内容を引用します。

(引用)2023年度の一病院あたりの医業損益を対2018年比でみると、医業収益の+9.9%に対して医業費用は+13.6%となり、医業利益の赤字額は拡大し、医業利益率は2018年度の-3.7%から2023年度が-7.2%であった。経常利益は2019年度以前が赤字、医業外収益の増収により 2020年度〜2022年度は黒字に転じたが、2023年度は前年度に比べて大幅に減収となり赤字となった。

出典:一般社団法人 日本病院会 2024年度 病院経営定期調査 概要版 -最終報告(集計結果)-

このように赤字経営の病院が増えている理由として考えられるのは、以下のようなものがあります。

- 医療品費・材料費などの増加

- 人件費の増加

詳しく解説していきましょう。

医療品費・材料費・光熱費の増加について

円安の影響で、国内で生産される医薬品の製造コスト上昇が深刻化しています。これは、医薬品の原料の多くを海外からの輸入に頼っているためです。円安は原料の輸入価格を押し上げ、製造コストを増加させる大きな要因となっています。

また、医薬品だけでなく、医療機器も輸入に頼らざるを得ないものが多く、円安によるコスト上昇の影響を受けています。高度な医療機器の導入には多額の費用が必要となりますが、円安によってその費用がさらに増大し、医療機関の経営を圧迫する可能性も懸念されます。

そして、物価の上昇や流通にかかる費用の増加は、消費税負担の増加も招いています。

光熱費の増加も止まりません。止めることのできない医療機器も多いうえ、身体的に不調のある患者さんの生命や体調を守るためには、空調の設定も一般的な企業より「夏は低め」「冬は高め」になります。エネルギーを節約しようにもできない現状があります。

人件費・採用にかかる費用の増加

日本全体で医療従事者が不足しており、人件費の上昇を招いています。特に看護師や介護士の不足が深刻です。また、残業時間の削減や休日取得の促進など、働き方改革が進んでいるため、人件費が増加しています。

高度な医療を提供するためには、専門性の高い人材の確保が不可欠ですが、このような人材の採用は困難であり、採用のために転職エージェントに高額な報酬を支払うケースもあります。

将来見込まれる収支の変動に備える

エネルギー価格や食料品価格の高騰に対する支援として、厚生労働省は医療・介護・保育施設などの事業者を重点支援地方交付金の活用対象としています。(2024年12月時点)この交付金は2024年度の補正予算で追加されたものです。

様々な費用が急激に増加している状況で、各医療機関では診療報酬の見直しや助成金の支給などを求めるニーズが高まっています。物価高騰は一過性のものではなく、今後も継続するのではないかという見方も多く、一時的な支援よりも継続的な収益の改善が必要と考えている事業者は多いようです。

出典:厚生労働省 医療機関への支援に関する「重点支援地方交付金」の活用について

出典:内閣官房・内閣府総合サイト 地方創生 物価高騰対応重点支援地方創生臨時交付金

出典:令和5年度 厚生労働省医政局委託 医療施設経営安定化推進事業 令和4年度 病院経営管理指標

債券投資の可能性

先述したとおり、医療法人で行うことのできる資産運用の方法は、他の業種と比較すると制限されています。

- 日本国債、国内の地方債

- 日本国債と同等のリスクレベルの有価証券

であれば、投資できる可能性が高いのではないでしょうか。

継続的な収支の改善の一助として、債券投資はおすすめです。

債券とは国や自治体、企業などが資金調達を目的に発行するものです。利払日や償還日など、利子が受け取れる日や額面金額が払い戻される日があらかじめ決まっているので、計画的な投資に向いているといえます。

しかし、経営状況が悪化した際に緊急で資金が必要になることもあるでしょう。その場合、償還日の異なる債券を複数保有しておくことで、万が一に備えることができます。満期までの期間が長い債券と、短い債券を保有し、償還期間を分散させるのです。

分散投資は医療法人ではできないのか

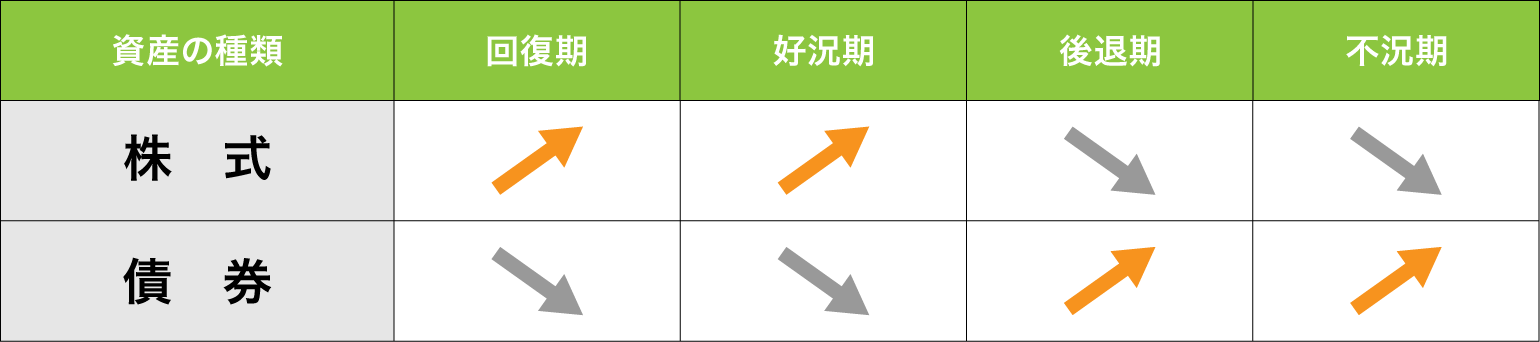

債券と株式は以下のイメージ図のように、一般的には経済状況によって反対の動きをします。

※これは一般的なイメージ図であり、全ての商品が当てはまるものではありません。

不動産の値動きはこの2つとも異なり、株価より少し遅れて連動する傾向にあります。

リスクを抑え、安定したリターンを目指したいときに、「資産の分散」は有効です。値動きの特徴が異なる商品を複数保有することによって、リスクとリターンの平準化が期待できます。

しかし、先述のとおり医療法人で行うことのできる資産運用の方法は限られています。例えば、医療法人では付随業務の範囲内であれば不動産の賃貸を行うことが出来ますが、不動産投資業務を行うことはできません。

生命保険の変額保険を活用するという方法があります。変額保険とは、契約者の支払う保険料を保険会社が投資信託などを対象とする特別勘定にて運用します。運用の成果次第では、解約返戻金が変動します。また、変額保険は生命保険商品であり、被保険者が死亡した場合は保険金が支払われます。

特別勘定の種類を選択することのできる変額保険であれば、株式を中心に運用を行っている特別勘定を選択することも可能です。

変額保険の契約者は法人で、被保険者が経営者あるいは役員の場合、運用成績が良いタイミングで解約すれば、解約返戻金が支払った保険料を超えて本業で使うことができます。また、運用成績が悪かった場合も、経営者もしくは役員の死亡時に死亡保険金として受け取ることができます。

変額保険については、この後の章でも詳しく解説していきます。

役員報酬を増やすべきか医療法人にお金を残すべきか

本業の収入や資産運用で得た利益が積みあがってきた場合、経営者であるご自身の役員報酬を増やし自分名義の資産を増やしていくか、それとも医療法人に資産を残していくか悩ましいところかもしれません。この点についても詳しく解説していきましょう。

以下の2点についてまず考えてみましょう。

- 自らの収入をどの程度確保しておきたいか

- 後継者の有無

自らの収入をどの程度確保しておきたいか

個人事業主である開業医と比較して、医療法人であれば法人税の対象となるため、節税目的で医療法人を設立しているケースも多いのではないでしょうか。

個人事業主であれば個人としての所得に所得税がかかります。所得が増えるほど、税率も高くなることが特徴です。医療法人の場合、会社としての所得に対して、法人税がかかります。法人税の税率は最高23.2%なのに対して、所得税の最高税率は45%です。

個人事業主であれば収益は自らの取り分となりますが、医療法人の場合、月々の役員報酬として受け取ることになります。個人事業主の開業医と比較すると、大きな出費が生じたときに自らの采配で使えるお金が少なくなるかもしれません。

役員報酬を多くすると、支払うことになる所得税が増え、法人の資産が減ります。対して、役員報酬を少なくし過ぎると、先述のとおり、いざという時にお金が足りないかもしれません。

役員報酬を決定する前に、ライフプランを明確にし、どのタイミングでどの程度資金が必要になるのかを検討しておきましょう。

後継者の有無

後継者がいないなどの理由で医療法人を解散することになった場合について考えてみましょう。持分有り医療法人が解散した場合、出資割合に応じて医療法人の中の財産の返還を求めることができます。しかし、持分なし医療法人の場合、拠出金相当分しか返ってこず、残りの財産については国に寄付することになります。

平成19年施行の第5次医療法改正により、社団医療法人を新規設立する場合、出資持分のない医療法人しか認められないことになっています。

そのため、持分なし医療法人を解散する際は、残余資産を残さないように毎年の役員報酬や退職金計画を調整していく必要があります。

たとえば後継者であるご子息に将来的に法人を引き継ぐようであれば、法人としての資産が多いほうが経営面においても望ましいでしょう。

また医療法人に資産があれば、相続税の負担を減らし、役員への退職金の支払いも効率的に行うことができます。

ご子息が法人を引き継がない場合は、ご自身の役員報酬として受け取るよりも退職金として資産を受け取る方が税制メリットが高いでしょう。ただ、個人の資産が増えるということはその後想定される相続税の支払いも同様に増えることになります。

役員退職金の準備はできていますか?

小規模な医療法人であれば、役員を身内の方が務めておられる場合もあるかと思いますが、役員退職金の準備はなされていますか?ここからは、役員退職金の準備のための資産運用について解説していきます。

小規模企業共済に加入できない

医療法人は小規模企業共済の加入対象外になっています。医療法人は「営利」を目的として事業活動を行うものではないため小規模企業共済法第2条第1項第4号でいう役員には該当せず、加入資格が認められていません。

役員である代表者が退職金を準備するには、生命保険の活用など別の方法を選択しなければなりません。

法人向け変額保険の活用

役員退職金の準備におすすめしたいのは、「法人向け変額保険」の利用です。医療法人が変額保険を活用するメリットとして、資産運用と保障の両立ができる点が挙げられます。

解約返戻金は法人の資産として計上することもメリットのひとつです。変額保険は一般的な生命保険と異なり、保険料を特別勘定で運用することで、将来受け取ることが出来る保険金や解約返戻金の金額が変動します。運用が上手くいけば、大きなリターンが期待できます。

また、税務面のメリットもあります。保険料を経費(損金)扱いにすることができます。これによって法人税の負担を軽減できるかもしれません。

変額保険は運用収益に対して課税の繰り延べ効果があります。特別勘定に組み入れられているファンドの分配金の受取時やファンド間の資金を移動する時点では課税の対象となりません。年金受け取り時や解約時まで課税が繰り延べられ、全額再投資されるため、長期の運用では複利の効果が期待できます。

これがもし債券や投資信託へ投資を行うとすれば、利益に対して法人税が課税されます。個人の資産運用を応援する制度であるNISAのような制度は法人にはありません。

法人保険の場合には個人同様に解約控除がありますが、掛け金の半分を経費に算入することができ、役職員に万が一のことがあった場合には家族が受取人となります。

退職の際は退職金として使うことが出来ます。もし今後、新たに役職員を雇用することがあるとすれば、インセンティブのアピールにもなります。

従業員全員が加入しないと1/2損金として認められないので、加入を検討する場合は就業規則に盛り込む事も検討しましょう。

まとめ:医療法人でも資産運用はできるケースもある

医療法人のできる資産運用の方法は、公益性の観点から他業種と比較すると少なくなるかもしれませんが、方法がないわけではありません。

MS法人を設立し、資産運用はMS法人に行ってもらうという方法も考えられるでしょう。しかし、MS法人の代表者となれる方がいらっしゃらないケースもあります。

資産の分散はリスクを軽減する上で有効ですが、医療法人では選択肢が限られます。法人向け変額保険は、資産運用と保障を両立できる方法として、医療法人にとって有効な選択肢となり得るのではないでしょうか。

また、役員報酬を増やすか、法人に資産を残すかは、将来のライフプランや後継者の有無などを考慮して決定する必要があります。医療法人は小規模企業共済に加入できないため、役員退職金の準備には法人向け変額保険の活用がおすすめです。

この記事が、貴法人の資産運用を検討する上で少しでもお役に立てれば幸いです。

「法人の資産運用について相談したい!」そんな方へ

私たち「投資信託相談プラザ」はネット証券大手のSBI証券・楽天証券と提携しており、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談可能です。お気軽にご利用ください!

※令和7年12月時点

\今、資産運用を行う法人が増えています/

<ご留意事項>

実際の取引等をご検討の際には、今後の制度改正の動きに加え、具体的な実務動向や法解釈の動き、及びお客さまの個別の状況等に十分ご留意いただき、必要に応じて、所轄の税務署や、弁護士、公認会計士等の専門家などにご相談の上、お客さまご自身の責任・判断をもって行っていただきますよう、お願い申し上げます。

弊社の生命保険募集人は、保険契約の締結にあたり保険会社の承諾を必要とする媒介の権限のみが認められており、契約締結の代理権や告知受領権はありません。保険契約の申込をされる際は、ご契約のしおり、約款、重要事項説明書(契約概要・注意喚起情報)、契約締結前交付書面等の書面を十分にご確認くださいますようお願い申し上げます。また、変額保険には運用リスク等のリスク、外貨建て保険には為替リスク等のリスクがございます。リスクや手数料等の重要事項をよくご確認ください。

![]()

このコラムの執筆者

木村 晴彦

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

大手証券会社にて個人富裕層、中小企業経営者等を中心に数多くの資産コンサルティングを経験、社内表彰多数。大手金融機関で実現できることに限界を感じ、お客様と長期に渡るお付き合いが可能なIFAに共感し転職を決意。現在はIFAとして、資産運用を始め、相続や事業承継・保険・終活など様々なご提案やセミナーも行いながら、幅広い顧客の支持を受け活動中。プライマリー・プライベートバンカー(日本証券アナリスト協会認定)/AFP(日本FP協会認定)/終活カウンセラー(終活カウンセラー協会認定)/2級DCプランナー(企業年金総合プランナー)