人生100年といわれる時代に、老後の生活を豊かにするには十分な資産形成が求められます。日本では年金制度がありますが、受給額は加入する年金によって異なるのが現状です。そこで今回は、公的年金と私的年金の種類やそれぞれの特徴を解説します。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

年金とは

老後や死亡などある条件に該当する場合、毎年一定額のお金を支給する制度が年金です。年金は、働き世代が支払う保険料を高齢者の年金給付にあてる財政方式で運営されています。

年金と聞くと老後に安定した生活を送るための保険料といったイメージが強いですが、加入する年金の種類により支給される保険料はさまざまです。例えば、怪我や病気が原因で障害を負った場合や死亡時にも年金からお金が支給されます。

あらかじめ年金を納めておくことで、お金が必要な場面で給付を受けることが可能です。近年は人生100年時代といわれており、国民一人ひとりの平均寿命が伸びています。このような状況下で、将来予測し得ないリスクに備えられるのが年金です。

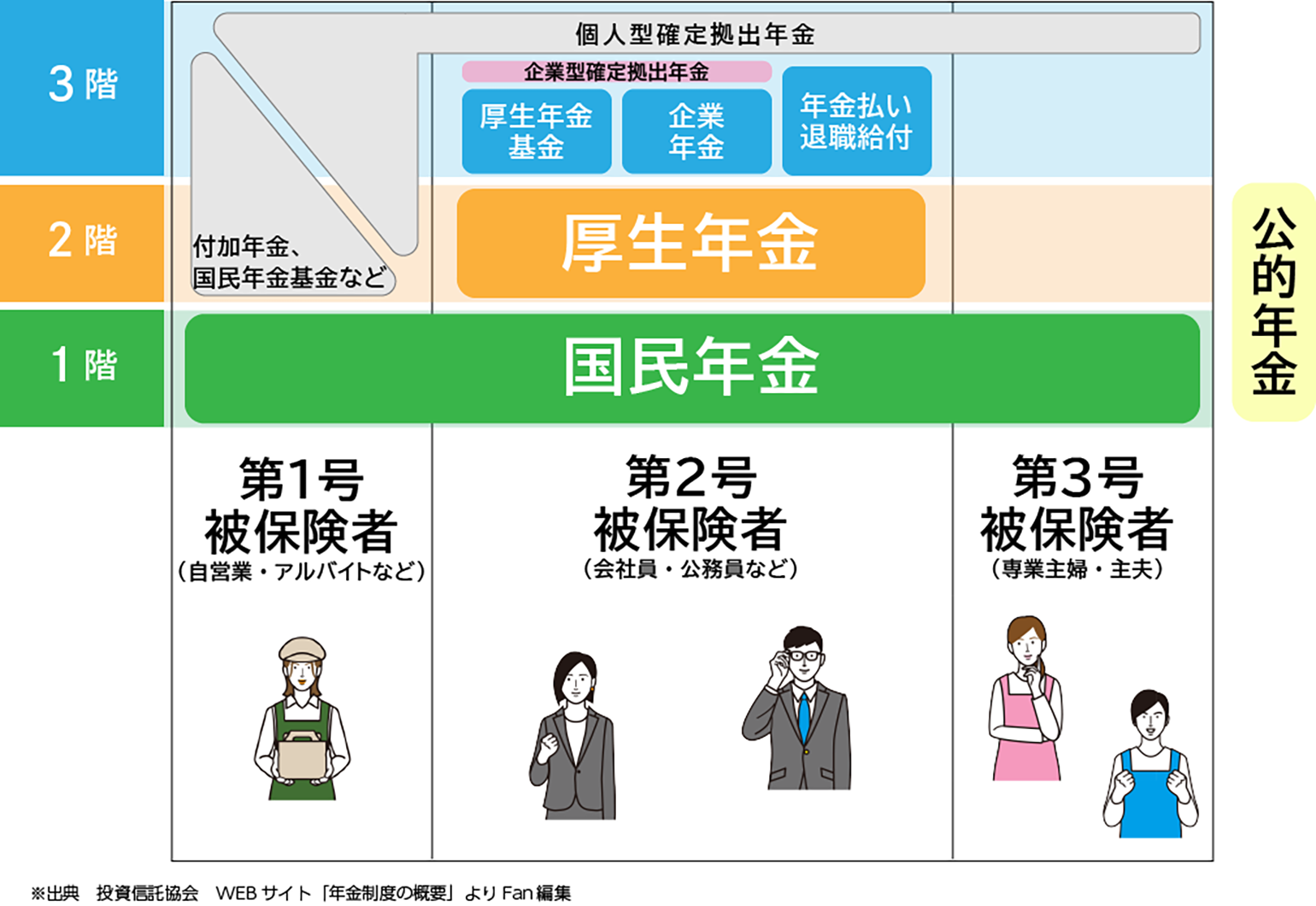

日本の年金制度は、3階建て構造になっています。1階と2階部分には国民年金や厚生年金といった国が運営する「公的年金」があり、3階には企業や個人が加入できる「私的年金」があるのが特徴です。公的年金への加入は国民の義務ですが、私的年金はあくまで任意で必ず加入しなければいけないものではありません。

国民が加入する公的年金の種類2つ

公的年金は、国民年金と厚生年金の2階構造になっているのが特徴です。加入する年金の種類や保険料は、働き方や被保険者の分類によって変わります。

| 名称 | どんな年金に加入する? | 加入対象者 |

|---|---|---|

| 第1号 被保険者 | 国民年金(基礎年金)のみに加入 | 自営業者、フリーランスなど |

| 第2号 被保険者 | 国民年金(基礎年金)+厚生年金の両方に加入 | 会社員、公務員など |

| 第3号 被保険者 | 国民年金(基礎年金)のみに加入 (年金保険料の負担はなし) | 会社員、公務員に扶養されているひと (専業主婦(夫)など) |

上記の図の通り、日本に住む人はどちらかの年金に必ず加入しなければいけません。ここからは、働き方や暮らし方で変わる年金形態をふまえ、国民年金と厚生年金の特徴を解説します。

1.国民年金

日本に住む20歳~60歳未満のすべての国民が加入しなければいけないのが、国民年金です。年金の基礎部分にあたるため、基礎年金とも呼ばれます。そんな国民年金に加入する国民が毎月納付しなければいけない保険料は、2021年時点で16,610円です。

国民年金が支給される開始年齢は満65歳で、納付した期間に応じて給付額が決まります。滞納することなく20歳~60歳まで40年間保険料を納付していれば、月額約6.5万円の満額を受け取れます。自営業やフリーランスなど第1号被保険者に該当する国民は、国民年金に加入しています。

2.厚生年金

会社に勤務するすべての国民が加入する年金が、厚生年金です。会社員や公務員など第2号被保険者に該当する場合は、国民年金に加えて厚生年金にも加入することになります。自営業やフリーランスなど第1号被保険者に比べると、毎月多くの保険料を支払っており給付額も多くなるのが特徴です。

また年金の給付額は、加入するすべての人が同額支給されるわけではありません。現役時代にどのくらいの収入を得ていたかで決まるため、実際に給付される額は個人によってそれぞれ異なります。厚生年金の支給開始年齢は従来は満60歳でしたが、2025年に満65歳に引き上げられます。

任意で加入する私的年金の種類5つ

公的年金に加えて任意で加入できるのが、私的年金です。あくまで任意のため加入義務はありませんが、将来的により多くの年金を受給したい場合に将来の備えとして利用されています。

私的年金にはさまざまな種類がありますが、今回は特に知っておきたい年金をまとめました。年金の種類は、以下のとおりです。

- 【企業向け】厚生年金基金

- 【企業向け】確定給付企業年金

- 【企業向け】企業型確定拠出年金(企業型DC)

- 【個人向け】個人型確定拠出年金(iDeCo)

- 【個人向け】国民年金基金

それぞれ加入条件や給付開始年齢など異なる部分も多いので、それぞれの違いをきちんと理解して加入するかどうか決めましょう。

1.【企業向け】厚生年金基金

厚生年金基金は、厚生年金の一部の支給を代行して管理・運営することに加え、厚生年金の給付に上乗せして年金支給を行う制度のことです。厚生年金基金の加入者が将来受け取れる年金額を増やすことを目的としています。

加入対象者は厚生年金基金を導入する企業に勤める被保険者で、年金の受給開始時期は満60歳です。次の項目で厚生年金基金の特徴を深掘りしていきます。

①受給資格が公的年金より厳しくない

公的年金の給付資格は、原則として10年以上の納付期間があった被保険者のみです。保険料の納付期間が10年未満の場合は、当然ながら年金の給付は受けられません。一方、厚生年金基金は加入期間が1ヶ月を超えていれば受給資格を得られます。

納めた金額や支払い期間によって厚生年金に上乗せされる金額は異なりますが、受給資格の要件が公的年金より厳しくないのが魅力です。

②公的年金だけの受給者より有利

厚生年金基金は、加入しても従業員の負担が大きくなるわけではありません。原則として厚生年金保険料の代行費は従業員と会社で折半し、代行部分を除いた厚生年金保険料の従業員負担分を納付することになります。

厚生年金基金に加入していない会社の厚生年金保険料と負担する額は変わりません。一方で増額された年金給付を受けられるため公的年金だけの受給者よりも有利です。

③失業給付受給中も支給が停止しない場合が多い

公的年金を受けている60歳以上の人が65歳未満で雇用保険の失業給付受給を受ける場合、その期間は年金の支給は全額停止されます。ただ厚生年金基金の場合、たとえ被保険者が失業給付を受給する期間であっても停止することはほとんどありません。

なぜなら、厚生年金の加算部分は支給停止の要件には該当しないことが一般的だからです。失業給付受給中も年金が支給されるのは大きな魅力でしょう。

2.【企業向け】確定給付企業年金

従業員が将来受け取れる給付額を算出し、企業が掛金を積み立てて年金の運用や管理、給付までの責任を負う制度が、確定給付企業年金です。少子高齢化の加速など社会経済情勢の変化が不安視される昨今、将来に金銭的な不安を感じる従業員も少なくありません。

このような状況下で企業が給付内容を約束し、従業員がその内容に応じた給付を受けられるようにすることを目的としています。加入対象者は厚生年金基金を導入する企業に勤める被保険者で、支給開始年齢は原則として60~65歳の範囲です。そんな確定給付企業年金の管理形式には、規約型と基金型があります。それぞれの特徴を見ていきましょう。

①規約型の特徴

確定給付企業年金の管理形式に規約型があります。規約型とは生命保険会社や信託銀行など受託機関と契約を結び掛け金の外部積立体制を作ることです。受託機関が掛金の管理や運用を行うのが基本となっており、企業の経済状況により従業員への支給額が左右される心配はありません。

給付開始時期になると退職した従業員が企業に給付を請求することで、企業が受託機関に給付を指示し、受託機関から従業員に年金が支払われるのが一般的な流れです。次に紹介する基金型より加入要件が緩い傾向があるため、中小企業では規約型を導入するケースが多くなっています。

②基金型の特徴

確定給付企業年金の基金型は、特別法人を設立して保険料の管理や運営、支払いを行う管理形式です。基金型の管理形式で設立された特別法人は、企業年金基金と呼ばれています。企業として独立した法人が中立的な立場で確定給付企業年金を運用管理、支払いまで行ってくれるのが特徴です。

規約型の場合は企業を介して給付を請求しますが、基金型の場合は設立された企業年金基金に対して請求します。基金型は厳しい加入要件が設けられており、要件を満たせる企業のほとんどが大企業です。

③厚生年金基金との違い

確定給付企業年金と厚生年金基金の異なる点は、運用や管理における自由度です。基金型は厚生年金基金を運用する大企業が、より自由度の高い確定給付企業年金に移行する際の受け皿として設けられました。

本来、厚生年金の運用は国が行うものですが、それを企業に代行して運営や管理をするのが厚生年金基金です。ただ積み立て不足が負債として計上されてしまうため、企業イメージを低下させるリスクがありました。このようなリスクを回避するために基金ごとにルールがある確定給付企業年金の基金型に移行する大企業が増えています。

3.【企業向け】企業型確定拠出年金(企業型DC)

企業型確定拠出年金は企業が掛金を拠出し、従業員が自ら資金を運用する制度です。税制上の優遇があることから導入する企業が増加しています。また企業型確定拠出年金に加入する従業員数も増えており、2010年から10年で2倍にものぼるほどです。

企業型確定拠出年金は満60歳で掛金が終了し、原則として満60~70歳までの間で受給を開始することができます。次の段落で、企業型確定拠出年金の特徴を確認していきましょう。

①拠出した掛金は給与扱いにならない

企業型確定拠出年金は、企業が掛金を拠出するのが一般的です。この企業が拠出した掛金が給与扱いとなった場合、本来は従業員が所得税や住民税を支払わなければいけません。場合によっては、社会保険料の対象になることもあるでしょう。

ただ企業型確定拠出年金では、給与とは別扱いになるため非課税になり従業員にかかる負担を減らせます。従業員の税負担を軽減したい場合に適した年金制度です。

②運用した利益は全額非課税になる

企業型確定拠出年金の運用により得られた利益は全額非課税の対象となります。一般的な金融商品を運用して発生した運用益は、およそ20%の税金がかかるのが通常です。給与から個人で運用を行うよりも手取りが多くなります。

運用益が大きければ大きいほど税金がかかりますが、企業型確定拠出年金では税制の対象にはなりません。この点は従業員にとって大きなメリットでしょう。

③受け取る際に所得控除の対象になる

企業型確定拠出年金は、原則として満60~70歳までの間で受給を開始できます。受給期間になり実際に給付金を受け取るとき、所得控除の対象となるのが企業型確定拠出年金のメリットです。

この点も税制優遇で、従業員にかかる負担を減らせます。給付金を一時的に受け取る際は「退職所得控除」の扱いになり、給付金を年金で受け取るときは「雑所得扱い」として所得控除されるのが一般的です。

4.【個人向け】個人型確定拠出年金(iDeCo)

個人型確定拠出年金は、加入者が年金資産の運用を行う年金制度です。iDeCo(イデコ)の愛称で知られており、加入する人も増えています。個人型確定拠出年金は、日本国内に住んでいる20~60歳未満で、国民年金に加入する人であればほぼ全員利用できる年金です。

ただし、運用成績によって将来受け取れる給付金が異なります。個人型確定拠出年金の給付開始は、原則として60歳以降で、年金もしくは一時金から選択可能です。次に、個人型確定拠出年金の特徴を確認していきましょう。

①掛金はすべて所得控除の対象になる

個人型確定拠出年金の掛金は、すべて所得控除の対象となるのが大きなメリットです。個人型確定拠出年金の場合、自営業は月68,000円、年間で816,000円まで掛金を拠出できます。

この掛金が全額所得控除の対象です。ただし、税制を優遇されるには確定申告を行う必要があり、所得税は原則として年末調整で還付が受け取れます。

②利息や運用利益は非課税になる

個人型確定拠出年金では、利息や運用益も課税の対象にはなりません。通常、金融商品の場合は利息や運用益に応じて源泉分離課税が行われます。ただ個人型確定拠出年金の場合、運用益は所得控除の対象になるため加入者への負担がかかりません。

得られた利益はそのまま運用し続けられます。個人型確定拠出年金を長期間運用するにあたり、税制の優遇を得られるのは大きな魅力でしょう。

③受け取るときに控除が適用される

個人型確定拠出年金で運用した成果は、年金もしくは一時金、年金と一時金の併用のいずれかの方法で受け取れます。受け取る際は成果に対する控除が受けられるため、加入者の負担はありません。

ただ、控除額を超えた場合は課税されます。このような場合、年金で受け取る際は公的年金と合算すれば公的年金等控除を受けられ、一時金で受け取る際は退職所得控除が適用されます。控除額が超えてしまったときのために覚えておきましょう。

企業型DC(企業型確定拠出年金)とiDeCoは併用可能!条件やメリットを説明

5.【個人向け】国民年金基金

老後の資金に備えて任意で加入できるのが、国民年金基金です。従来、国民年金基金は都道府県に住所を有する人を対象にした「地域型」と、全国で同種の事業や業務に従事する人を対象にした「職能型」が存在しました。

ただ2019年に地域型と職能型が合併したことにより、新たに「全国国民年金基金」が設立されました。加入対象者は国内に住む20~60歳未満の第1号被保険者で、給付は65歳から受け取れます。

①一生涯受け取れる終身年金が基本

国民年金基金は、加入者が亡くなるまで一生涯受け取れる終身年金となるのが特徴です。人生100年時代といわれる現代において、長い老後生活になることが想定されます。このような時代背景で終身年金の形態になっているのは嬉しいポイントでしょう。

また、国民年金基金は一度保険料を支払うと簡単には引き落とせないため手元にあるお金をすべて使い切ってしまう心配もなく、将来に備えて計画的に運用できます。

②掛金額は振込期間まで変わらない

国民年金基金は、一度口数を決めると途中で変更しない限り加入したときの掛金が変わることはありません。そのため、国民年金基金に加入した時点で将来自分が受け取れる年金額が確定します。掛金が一定なうえに受け取れる年金額も確定するため、将来の生活設計を立てやすくなります。計画的に老後の資金を貯めたい人に最適な年金です。

③所得税と住民税が軽減される

国民年金基金の掛金は全額社会保険料控除となるため、確定申告を行えば所得税と住民税が軽減されるのがメリットです。国民年金基金に加入すれば、税軽減対策を行いながら老後の備えとして運用できます。

さらに、同一生計の家庭の場合は、配偶者や親族の掛け金も全額所得控除の対象となります。個人だけでなく、家族の掛け金分もまとめて税対策を行えるのも嬉しいポイントでしょう。

老後に不安を感じるなら計画的に資産運用しよう!

年金は、国民に加入義務がある公的年金に加え、任意で加入できる私的年金があります。いずれも老後の備えを築くうえで重要な資産運用です。ただ、私的年金に関しては種類が多くあり、自分に適した年金制度がどれなのか迷う方もいるでしょう。

働いて稼いだお金を運用するので、それぞれの特徴をしっかり理解したうえで加入することが大切です。

投資信託相談プラザでは、資産運用の専門家によるセミナーを開催しています。セミナーは無料で参加できるので、年金の資産形成に興味がある方はぜひお役立てください。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。