公的年金だけでは老後の生活が不安という声も多く、私的年金制度の個人年金保険が注目されています。払い込んだ保険料は所得控除で節税できる場合があることも利点です。

今回は個人年金保険についてiDeCoなどほかの制度との違いを解説し、どのような人に向いているのかも紹介します。

INDEX

個人年金保険とは

個人年金保険とは、保険料という形式でお金を積み立て、一定の年齢になったら積立金をもとに年金などでお金を受け取れる保険です。公的年金の上乗せを保障し、任意で加入する私的年金制度のひとつとして利用されています。

個人年金保険と似た制度にiDeCoやつみたてNISAがありますが、どのような違いがあるのかみていきましょう。

iDeCoとの違い

iDeCoとは、個人型確定拠出年金のことで、個人年金保険と同じ私的年金制度の一種です。毎月所定の掛金を拠出し、用意されている運用商品の中から選んで運用しながら掛金と運用益との合計額を60歳以降に受け取ることができます。

iDeCoと個人年金保険は、以下の3つが異なります。

- 毎月支払う(拠出する)金額

- 加入期間

- 節税効果

個人年金保険は保険会社や商品によって支払う保険料が異なりますが、iDeCoは国民年金の加入区分によって掛金の金額が変わります。

加入期間について、個人年金保険は保険会社や商品・支払い方法により期間が異なるのに対し、iDeCoは65歳になるまで掛金の拠出が可能です。

iDeCoと個人年金保険には節税効果がありますが、内容は異なります。iDeCoの掛金は確定申告で所得から控除でき、控除できる金額に上限はありません。さらに、運用により得た利益は非課税になるのがメリットです。60歳以降の受け取り時にも税制優遇措置があります。

一方、所定の条件を満たした個人年金保険は個人年金保険料控除の対象になります。ただし、控除額には上限があり、所得税は4万円まで、住民税は2.8万円までの控除が可能です。

つみたてNISAとの違い

※つみたてNISAを含む、旧NISA制度は2023年12月で新規購入受付を終了し、2024年1月から新NISA制度がスタートしました。つみたてNISAの制度を引き継いだ新NISA制度のつみたて投資枠についてはこちらの記事で詳しく解説していますので、ご確認ください。

つみたてNISAとは、2018年1月より開始された少額投資非課税制度です。つみたてNISAでは、一定の要件を満たした投資信託等のみしか購入できません。投資のリスクを減らし、資産形成の基本である長期・積立・分散投資ができるよう、販売手数料がゼロなどの要件を満たした商品しか購入できない仕組みです。

個人年金保険が保険料を積み立てる貯蓄型の保険であるのに対し、つみたてNISAは投資信託等を運用して運用益をあげながら資産形成するのが特徴です。個人年金保険で貯めるよりも大きく増やせる可能性がありますが、あくまで投資であるため元本割れのリスクがあります。

個人年金保険の種類

個人年金保険はさまざまな種類がありますが、年金を受け取る期間により、終身年金と確定年金に分けられます。また、年金額が確定している「定額年金」と、運用などで年金額が増減する「変額年金」に分けることができます。

契約前にそれぞれの特徴や仕組みを確認し、自分に合うものを選びましょう。

ここでは、4つの個人年金保険について解説します。

終身年金

年金支払い開始から被保険者が生きている間、一生涯にわたり年金を受け取ることができる個人年金保険です。年金の受け取り開始から早い段階で被保険者が亡くなった場合は年金の支払いが終了し、遺族に年金は受け継がれません。そのため、元本割れや返戻率が下がる可能性があります。

ただし、設定した保証期間中に被保険者が死亡した場合、相続人に残りの保証期間に対応する年金、または一時金が支払われる保証期間付終身年金もあります。

確定年金

年金を受け取る期間を5年・10年・15年など一定の期間に設定し、受け取り期間中は被保険者の生死にかかわらず年金を受け取れる個人年金保険です。万が一設定した期間中に被保険者が亡くなった場合、遺族が年金または一時金として受け取ることができます。

あらかじめ定めた期間で年金を受け取れるため、公的年金の支給タイミングと合わせることができ、老後資金を計画的に準備できるのがメリットです。

定額年金

契約時に保険会社の定める予定利率を固定し、将来の年金給付金額が確定している個人年金保険です。固定利率での運用は将来のインフレ対応が難しいという側面がありますが、途中で解約をしない限り元本を割ることはありません。確実に年金を受け取れる安全性の高い商品です。

また、被保険者が死亡した場合は遺族に死亡給付金が支払われます。契約当初の予定利率が一定期間ごとに見直される商品もありますが、その場合も年金額には最低保証があるため安心です。

変額年金

一時払で払い込みした保険料を契約者が選択した運用先で運用し、運用成績に応じて将来受け取る年金額が増減する個人年金保険です。万が一の際の死亡給付金額も増減しますが、最低限基本保険金額以上が保証されています。

運用実績によっては高い利益が期待できますが、当初払い込んだ一時払保険料を下回る可能性もあります。運用リスクはあるものの、インフレのリスクに対応できるのがメリットです。

個人年金保険の返戻率

個人年金保険に加入する際は、返戻率のチェックが必要です。返戻率とは、支払った保険料に対して受け取れる年金総額の割合のことです。返戻率が高いほど、払込保険料総額に対して、多くの年金を受け取ることができます。

返戻率の計算では、保険料の金額と払込期間、受け取れる年金総額のデータが必要です。

ここでは、返戻率の計算方法や予定利率との関係についてみていきましょう。

返戻率の計算方法

返戻率の計算では、保険料と払込期間、受け取る年金額、年金期間のデータを用意します。

例えば、毎月2万円の保険料を20年間支払う契約の場合、支払う保険料の総額は、「2万円×12ヵ月×20年間=480万円」です。

また、払込終了後に毎年70万円を10年間受け取るとすれば、総額で受け取れる年金額は、「70万円×10年=700万円」になります。

これらの数字をもとに返戻率を算出します。計算式は以下のとおりです。

「受取年金総額÷払込保険料総額×100」

事例の数字を当てはめると「700万円÷480万円≒145」で、返戻率は145%となります。返戻率の数字が大きいほど支払った保険料に対して受け取れる年金が多く、返戻率が100%未満の場合は元本を下回ることになります。

返戻率と予定利率は別物

返戻率と合わせて個人年金保険でよく使われる言葉に「予定利率」があります。予定利率とは、保険会社が契約者に対して約束する運用利回りのことです。

保険会社は契約者から集めた保険料を将来支払う年金に備えて積み立てますが、ただ積み立てているのではなく、運用によって増やしています。このときの運用利回りについて、契約者に約束しているのが予定利率です。定額年金では、この予定利回りが約束されています。

ただし、運用されるお金は実際に支払った保険料ではなく、人件費などの諸経費を差し引いた金額です。

これに対し、返戻率とは先述のように払い込んだ保険料に対して受け取れる年金総額の割合のことで、両者の意味はまったく異なります。

個人年金保険のメリット

高齢化社会で公的年金や老後資金への不安がささやかれるなか、個人年金保険は老後資金を増やすということで注目を集めています。一度払い込んだ保険料は簡単に引き出せないことがポイントです。また、所得控除により、所得税や住民税を節約できる場合があるというメリットもあります。

ここでは、個人年金保険に加入することで得られるメリットを紹介します。

老後の資金を貯められる

個人年金保険は老後資金の貯蓄ができるのがメリットです。公的年金の支払いはしていても、それだけでは老後に生活できるか不安もあります。自分で貯蓄しようとしても、なかなかうまく貯まらないという人もいるでしょう。

個人年金保険は口座振替やクレジットカード払いなど自動的な払込方法を選択でき、どの方法でも一度払い込んだ保険料は簡単に引き出すことはできません。貯蓄が苦手な人でも自然と老後資金を貯めることができます。

所得税と住民税を節税できる場合がある

個人年金保険の保険料は、生命保険料控除として所得控除の対象になります。生命保険料控除のうち「個人年金保険料控除」もしくは「一般生命保険料控除」が適用され、年末調整や確定申告で所得税・住民税の節税が可能です。

ただし、個人年金保険料控除はすべての個人年金保険が適用されるわけではなく、以下の4つの条件を満たす必要があります。

- 年金の受取人が契約者本人かその配偶者であること

- 受取人が被保険者と同一であること

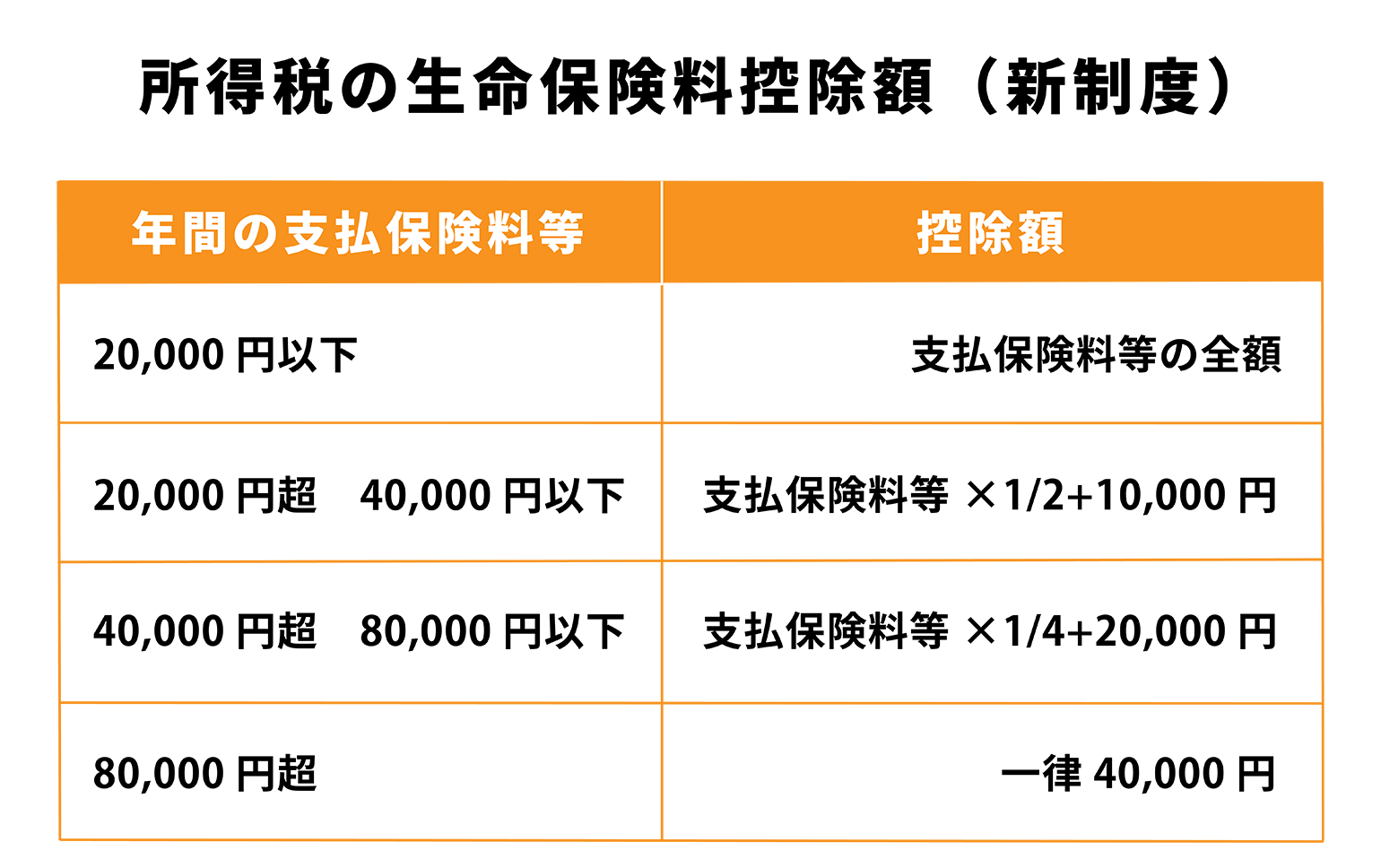

- 保険料を払う期間が10年以上であること

- 年金の受取開始時が60歳以降で、かつ受取期間が10年以上であること

これらの条件を満たし、「個人年金保険料税制適格特約」を付加している場合に個人年金保険料控除の対象になります。

個人年金保険料税制適格特約を付加していない場合は一般生命保険料控除の対象です。

生命保険料控除は契約日が2011年12月31日前と2012年1月1日以降で制度が異なり、それぞれ控除できる限度額が設定されています。2012年1月1日以降加入の新制度における所得控除額は、以下のとおりです。

出典:国税庁「生命保険料控除」

所得税は累進課税を採用しているため所得が高いほど税率が高くなりますが、所得控除による節税効果も大きくなります。

所得控除を受ける手続きは、会社員の場合は年末調整で行います。保険会社から毎年10月頃に送られてくる「生命保険料控除証明書」を「給与所得者の保険料控除申告書」とともに勤務先に提出するという流れです。

なお、期日までに必要書類が揃わず年末調整に間に合わなかった場合、あるいは給与収入が年間2,000万円を超える場合には、確定申告で手続きしなければなりません。

自営業者など確定申告で控除を適用する場合、確定申告書に生命保険料控除証明書を添付して提出します。e-taxを利用する場合は書類の添付を省略することができますが、5年間の保存が必要です。

一括払いや据置期間により返戻率をあげられる

個人年金保険の個人年金保険の払込方法は保険会社により異なりますが、一般的に一括払いや年払い、月払いなどがあります。このうち、一括払いが最も総支払額を少なく抑え、返戻率を高くできます。資金に余裕がある場合は一括払いを選択することで老後資金をより多くすることが可能です。

また、個人年金保険は、据置期間をおくことでも返戻率が高くなります。据置期間とは、保険料を支払い終わってから年金を受け取るまでの期間のことです。例えば、60歳で払い込みを完了して65歳から年金を受け取る場合、その間の5年間が据置期間となります。

据置期間中も保険料は運用されており、据置期間が長いほど受け取る年金額が増えることになります。

個人年金保険のデメリット

個人年金保険にはデメリットな側面もあります。まず、受け取る年金額が定められている個人年金保険はインフレのリスクがあるという点です。また、個人年金保険は基本的に自由な出金はできず、解約する場合は元本割れをする可能性が高いというデメリットもあります。

将来受け取る年金には課税されることも、把握しておく必要があるでしょう。

個人年金保険のデメリットを解説します。

インフレに対応できない

個人年金保険はインフレに対応できないというデメリットがあります。インフレとは物価が上がり続ける状態のことです。その結果、お金の価値が下がります。

個人年金保険の多くは、契約した時点で受け取れる年金の額が決まっています。長い期間払い込みを続ける個人年金保険は、払込期間中もしくは受取期間中にインフレが進行する可能性もあり、物価が上昇した場合には受け取れる年金の価値は下がることになるのです。

インフレのリスクを回避するには、利率が変動する変額年金もしくは外貨建ての個人年金保険に加入するという選択もあります。ただし、変額年金には運用による元本割れのリスクがあり、外貨建ての個人年金保険には為替相場の変動によるリスクがあることは理解しておきましょう。

中途解約をすると損するリスクがある

個人年金保険を保険料払込期間中に解約した場合、解約返戻金が戻ります。しかし、戻る金額は基本的に払い込んだ保険料総額を下回り、元本割れするリスクがあるため注意が必要です。特に加入してから短い期間で解約した場合、解約返戻金はほとんどないか、まったく戻らない可能性もあります。

個人年金保険の払い込みは長期間に及ぶため、計画を立てながら無理なく払い続けられるようにしましょう。

損をするリスクは解約ばかりではありません。終身年金の場合、年金が支払われるのは被保険者が亡くなるまでです。長生きの場合にメリットがあるものの、早く亡くなった場合は受け取れる年金の総額が支払った保険料を大幅に下回る可能性もあります。

また、個人年金保険を販売する保険会社が破綻した場合も損をするリスクがあるでしょう。保険会社が破綻する可能性は少ないためあまり心配する必要はありませんが、過去には実例もあり、契約した個人年金保険の年金額が大幅に削減されたという経緯があります。

銀行の預金であれば、銀行が破綻しても銀行ごとに1人あたり元本1,000万円まで保護されるという預金保護制度があります。生命保険会社の場合も救済措置があり保険契約は維持されますが、責任準備金(年金の支払いに備えた積立金)の削減が行われ、個人年金保険は元本割れになる可能性があります。

受け取る年金に課税されるケースがある

個人年金保険で受け取る年金は、基本的に課税対象です。毎年「年金形式」で受け取る場合、課税される税金は所得税もしくは贈与税のどちらかになります。

契約者と年金受取人が同一人の場合、個人年金保険で受け取る年金は収入とみなされ、「雑所得」として課税の対象です。年金ではなく「一括」で受け取る場合は所得税の「一時所得」で課税の対象となります。

契約者と受取人が異なる場合、年金を受け取る権利である年金受給権が契約者から受取人に贈与されたとみなされ、年金の受け取りが始まった1年目に受取人に対して贈与税が課税されます。

また、受給権が贈与されたあとに増えた資産は受取人本人の収入とみなされることになり、2年目からは所得税(雑所得)として申告しなければなりません。

老後の備えを貯める際の選び方

老後資金を貯める方法は、個人年金保険のほかにiDeCoやつみたてNISAがあります。それぞれ人により向き不向きがあるため、特徴や仕組みを確認してから選ぶと良いでしょう。

例えば、老後資金の準備を気軽に始めたい場合は個人年金保険が、金融商品の知識があり運用で利益を求めたい場合はiDeCoが向いています。

ここでは、老後の備えを貯める方法を選ぶポイントを紹介します。

個人年金保険が向いている人

個人年金保険が向いているのは、以下のような人です。

- 着実に老後資金を準備したい

- 貯蓄が苦手でつい引き出してしまう

- 金融商品についてあまり詳しくない

個人年金保険は大きく資産を増やすことはできませんが、着実に資金を積み立てられるため、しっかり老後に向けた資金の準備をしたい人に向いています。解約しない限り自由にお金を引き出すことはできないため、貯蓄が苦手で老後資金確保に向けて強制的に貯蓄したい方にも適している方法です。

金融商品に詳しくなく、気軽に老後資金の準備を始めたいという人にも個人年金保険がおすすめです。

iDeCoが向いている人

iDeCoは次のような人に向いています。

- 所得が高い

- 投資経験や金融商品の知識がある

- 自分で資産運用について調べられる

- リスクをとって高い利益を求める

- ある程度の貯蓄がある

iDeCoは掛け金が全額所得控除になるため、所得が高い人ほど所得税率も高くなり節税効果があります。

また、iDeCoは自分で金融機関を選び、そこで取り扱う金融商品を選んで運用することになります。そのため、資産運用の経験やある程度の金融商品に関する知識が必要です。経験や知識がないと、有利なものを選ぶのが難しくなるでしょう。

iDeCoは基本的に60歳になるまで解約できない制度です。病気など不足の事態がいつ起こるかは予測できないため、ある程度貯蓄ができてから始めることをおすすめします。

つみたてNISAが向いている人

つみたてNISAは、以下のような人に向いている方法です。

- 元本割れのリスクを許容できる

- 余剰資金があり長期的に資産運用できる

つみたてNISAは金融商品を運用するため資金が大きく増える可能性がありますが、マイナスになるリスクもあります。そのため、元本割れになるリスクを許容できる人が向いています。ただし、長期的な運用で状況が変わることはあり、一時的にマイナスが出てもしばらくしてから状況が改善する可能性はあるでしょう。

また、つみたてNISAは長期運用により再投資による複利効果が生まれ、最終的に大きな利益を狙うことも可能です。そのため、ある程度余剰資金があり、長期的に資産運用できる人に向いています。

個人年金保険との併用で老後に備えよう

公的年金だけでは老後資金の不足が心配という人は、老後の備えとして個人年金保険への加入を検討してみるとよいでしょう。気軽に始められ、着実に老後資金を増やすことができます。貯蓄が苦手でなかなか貯められないという人でも、自動払い込みで自然に資金を増やすことが可能です。

一方、運用により資金を大きく増やしたい場合は、iDeCoやつみたてNISAが向いています。個人年金保険などの特徴や仕組みを知り、老後資金の形成を始めましょう。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。