この記事のポイント

- 目論見書とは、その投資信託(ファンド)における重要な情報が記載されている書類のこと。

- 主に、「どのような投資対象」に、「どのような方針」で運用されているか。「リスクの程度」、「運用コスト」について詳しく書かれている。

- その他に、投資信託についてより深く学ぶためにおすすめの方法を紹介。

目論見書とは、その投資信託(ファンド)における重要な情報が記載されている書類です。例えば以下のような内容が書かれています。

- どのような投資対象に投資している?

- どのような方針で運用されている?

- リスクはどの程度あるの?

- 運用コストはどれだけかかるの?

「どのページを見たらいいのかわからない」「読んでも難しい用語が多過ぎて嫌になってくる」という方にもわかりやすく解説していきます。ぜひ参考にしてください。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

INDEX

目論見書とは

交付目論見書とは、投資信託の重要な情報が記載された文書のことです。投資信託の買付にあたって、その申し込みを勧誘する前に投資家に交付されます。

例えるならば、投資信託の取扱説明書のようなものです。投資信託を買付する前には、交付目論見書を読んで情報を得るようにしましょう。

交付目論見書は、主に以下の4つの要素で構成されています。

- ファンドの目的・特色

- 投資のリスク

- 運用実績

- 手続き・手数料等

それでは4つの要素について詳しくみていきましょう。

1.ファンドの目的・特色「どんなファンドなの?」

まずは投資信託の仕組みを理解するところからスタートしましょう。投資信託とは、投資家から集めた資金を、運用の専門家であるファンドマネージャーがさまざまな投資対象に投資し、得られた成果を投資した金額に応じて分配する仕組みの金融商品です。

投資の経験が浅くても始めやすく、金融機関や銘柄によって異なりますが、100円~など少ない資金からでも投資が可能です。

また、投資信託は多くの投資家から資金を集めて運用するため、さまざまな銘柄を活用した分散投資が可能です。

それでは、早速交付目論見書について説明していきましょう。

ファンドの目的・特色

主に以下の内容を説明しています。

- なにに投資しているか

- どのような成果を目指しているか

- どのような方法で投資するか

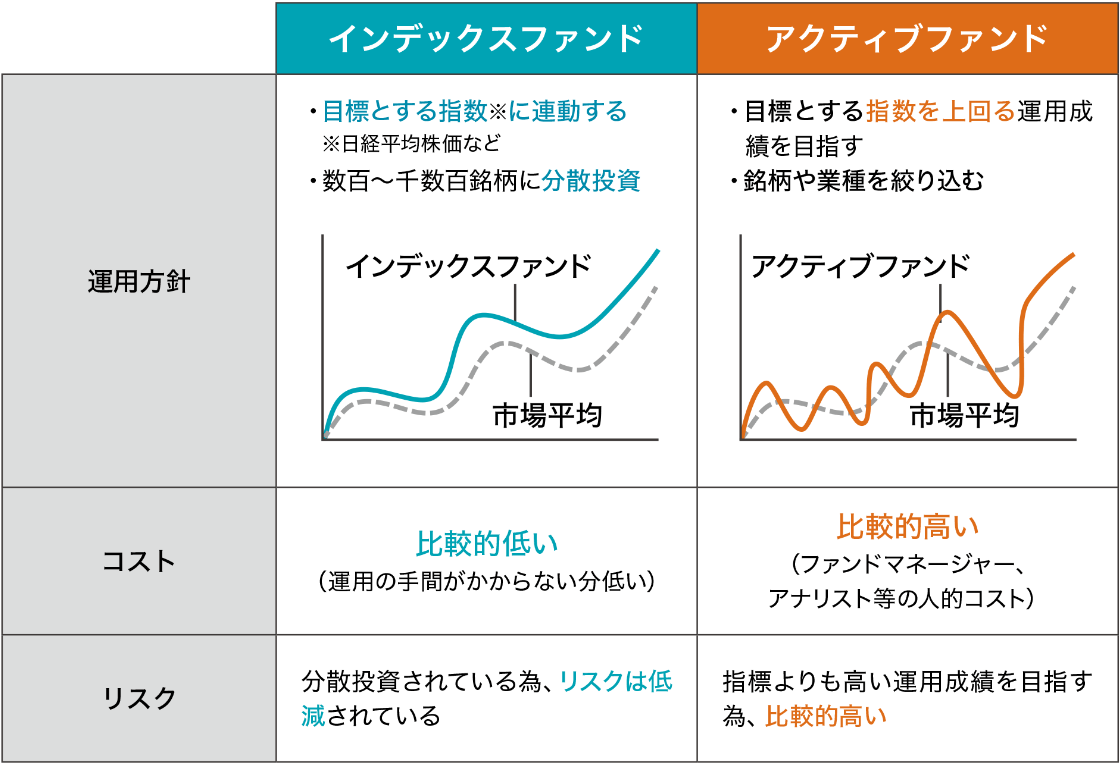

✅インデックスファンドの場合

例えば、ファンドの目的欄に

- 「日本を含む先進国および新興国の株式市場の値動きに連動する投資成果を目指す」

と書かれていたとします。

- なにに投資している→日本を含む先進国及び新興国の株式市場

- どのような成果を目指している→日本を含む先進国及び新興国の株式市場の値動きに連動する投資成果

- どのような方法で→日本を含む先進国および新興国の株式市場の代表的な株価指数に連動するように、多数の企業の株式を組み入れて運用

つまり、「世界中の株式に投資するインデックス型のファンド」です。

✅アクティブファンドの場合

例えば、ファンドの目的欄に、

- 「信託財産の成長を図ることを目標に積極的な運用を行う」

とあり、更にファンドの特色欄に、

- 「マザーファンドを通じて、主として成長の可能性が高いと判断される米国株式に投資する」

- 「企業のファンダメンタルズ分析と株価バリュエーションに基づく銘柄選択を基本としたアクティブ運用を行う」

- 「S&P500株価指数(配当金込み・円換算ベース)をベンチマークとし、中長期的に同指数を上回るリターンを目指す」

と書かれていれば、

- なにに投資している→主に米国株式

- どのような成果を目指しているか→S&P500をベンチマークとして中長期的にそれを上回るリターンを目指す

- どのような方法で→企業のファンダメンタルズ分析と株価バリュエーションに基づいて米国株式の中から銘柄を選択しアクティブ運用を行う。S&P500をベンチマークとする。

つまり、「米国の株式に投資するアクティブ型のファンド」です。アクティブファンドの場合は、どのようなプロセスで投資を行うのか見極めることが肝要です。投資プロセスに納得できない場合、他のファンドの内容と比較したり、資産運用アドバイスの専門家に意見を求めましょう。

豆知識 インデックスファンドとアクティブファンドの違い

対照表 株式会社Fanが作成

為替ヘッジの有無をチェックしよう

為替ヘッジとは、外貨建て債券や株式等、本来あるべき為替リスクを低減したうえで、投資先の利息や値上がり益の獲得を目指す投資方法のことをいいます。「ヘッジ」は、英語で回避するという意味です。

▼こちらもチェック

分配方針をチェックしよう

毎月、半年、1年などの例があります。分配の頻度、分配金額に対する考え方をチェックしましょう。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

2.投資リスク「ファンドのリスクって?」

投資のリスクは基準価額の変動に影響を及ぼす重要な要素です。しっかり確認しましょう。主なリスクとして挙げられるのは以下の6つです。

- 価格変動リスク

- 金利変動リスク

- 為替変動リスク

- 信用リスク

- 流動性リスク

- カントリーリスク

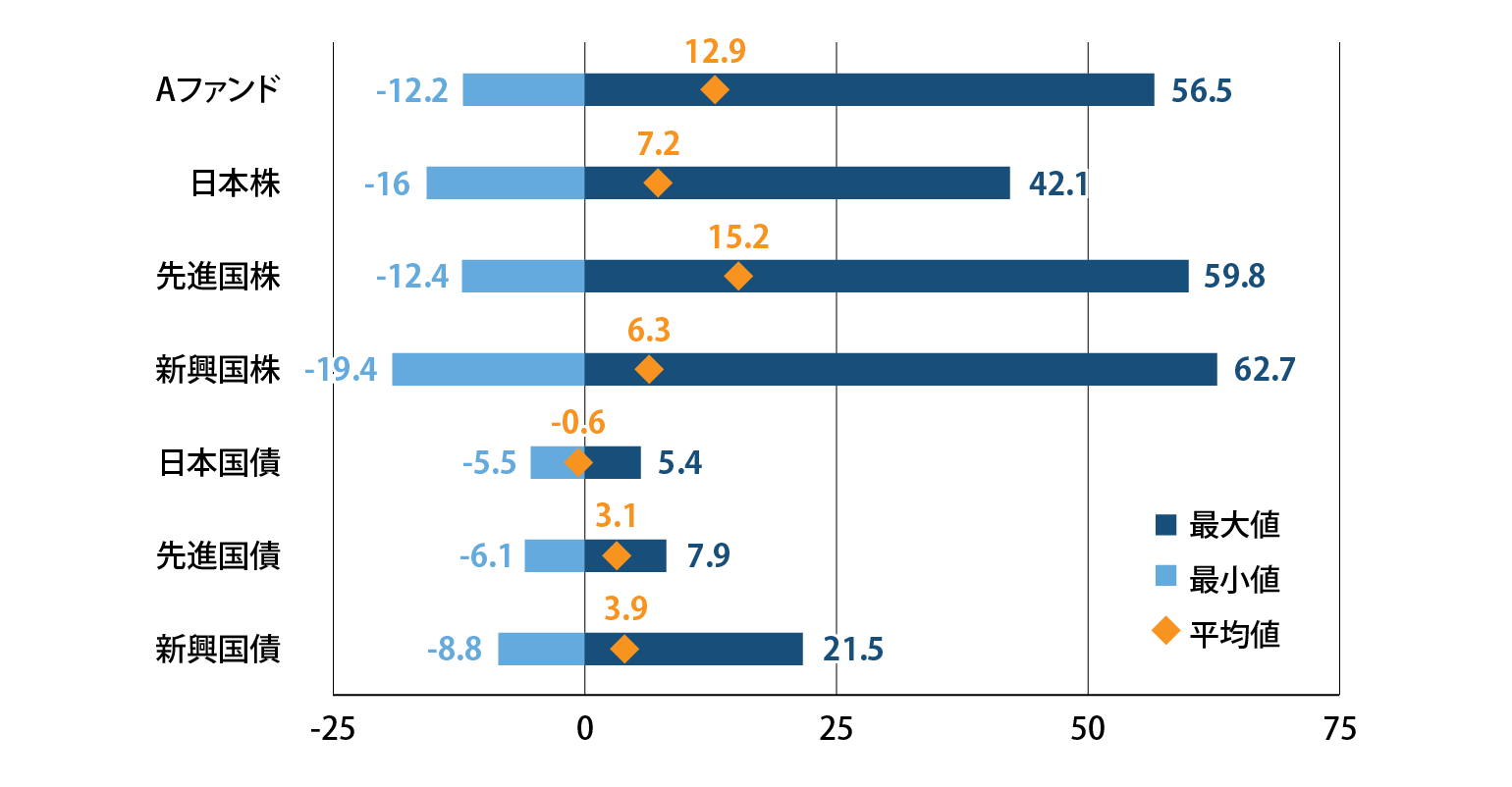

「他の代表的な資産クラスとの騰落率の比較」欄をチェック

目論見書には「他の代表的な資産クラスとの騰落率の比較」という項目があります。各商品の直近5年の変動リスクを視覚化してチェックすることで、どのような投資対象を選択するべきか、判断の材料になります。

【例】ファンドと他の代表的な資産クラスとの騰落率の比較

イメージ図 株式会社Fanが作成

※記載されている内容は例示であり、特定の商品を指すものではございません。

棒グラフの長さが長いということは、ブレ幅が大きいという事で、比較的ハイリスク・ハイリターンの商品といえます。逆に短いということは、ローリスク・ローリターンの商品といえるでしょう。

ベンチマークの年間騰落率は参考情報であり、ファンドの運用実績ではありません。この欄に書かれている内容は、過去の実績であり、将来の投資結果を保証するものではないので注意が必要です。

純資産の推移や投資信託の仕組みを確認して検討の材料にしてみましょう。判断がつかない場合は、専門家に意見を求めるのも一手です。

3.運用実績「そのファンドの成績は?」

過去の運用実績をチェックしよう

新規設定ファンドの場合は運用実績はありませんが、これまでの基準価額の動きや分配実績などが記載されています。

基準価額が右肩上がりであれば、一般的には人気のファンドといえますが、投資判断を行う際には、過去の成績だけでなく、リスク、手数料、運用戦略なども総合的に考慮する必要があります。

純資産総額を確認しよう

純資産総額は、投資信託の規模を表す指標として利用されています。投資信託に組み入れられた債券や株式などをすべて時価で評価し、債券の利息や株式の配当金などの未収利息を加えた額から、運用コストなどを差し引いたものです。

投資家が投資信託を購入し、資金が入れば純資産は増加します。また、組み入れられている資産の評価が下がれば、純資産総額も減少します。

純資産総額が大きければ大きいほどいいというわけではありません。

購入する投資家が多くても、資産の評価が下がれば純資産は減少します。反対に、誰も買っていなくても、資産の評価が上がれば純資産は増加します。

また、ファミリーファンドという方式をとっている投資信託の場合は、実際の規模はもっと大きいことがあります。ファミリーファンド方式とは、ベビーファンドが集めた資金を実質的にマザーファンドを通して運用するという方法で、効率的に運用をするために取り入れている投資信託も中にはあります。

年間収益率の推移

こちらも新規設定ファンドの場合はデータがありませんが、インデックスファンドの場合は対象となる指数の動きが記載されています。

直近の運用実績については「月次レポート」や「運用報告書」も確認してみましょう。

「基準価額」「純資産総額」が共に減り続けている場合、資金の流出が続いている可能性があり、今後の運用が難しくなる可能性があります。よく確認しておきましょう。

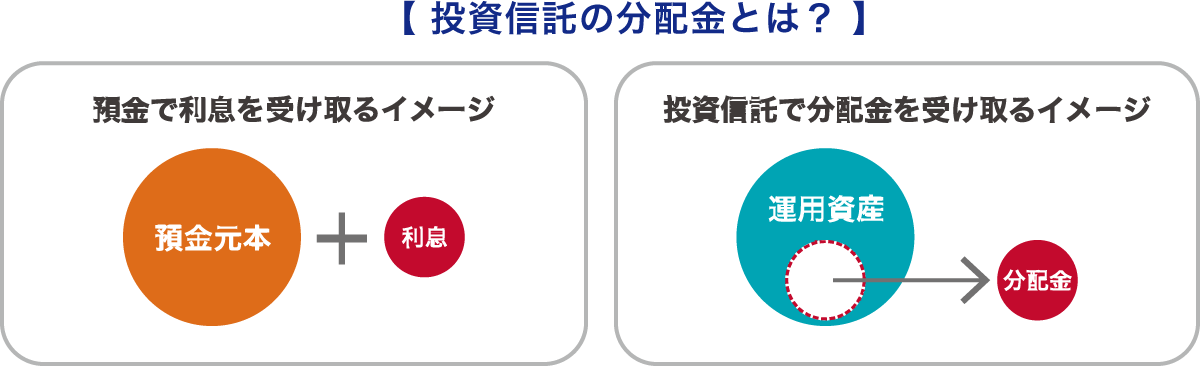

分配金の推移

直近数年間における決算期ごとの分配金の金額が書かれています。分配方針によっては、分配が行われないファンドもあります。

左上図のように、分配金を銀行の預金金利と同じように考えておられる方も多いと思います。しかし、実際は右上図のように運用している資産の内側から分配金を出すのが正しいイメージです。

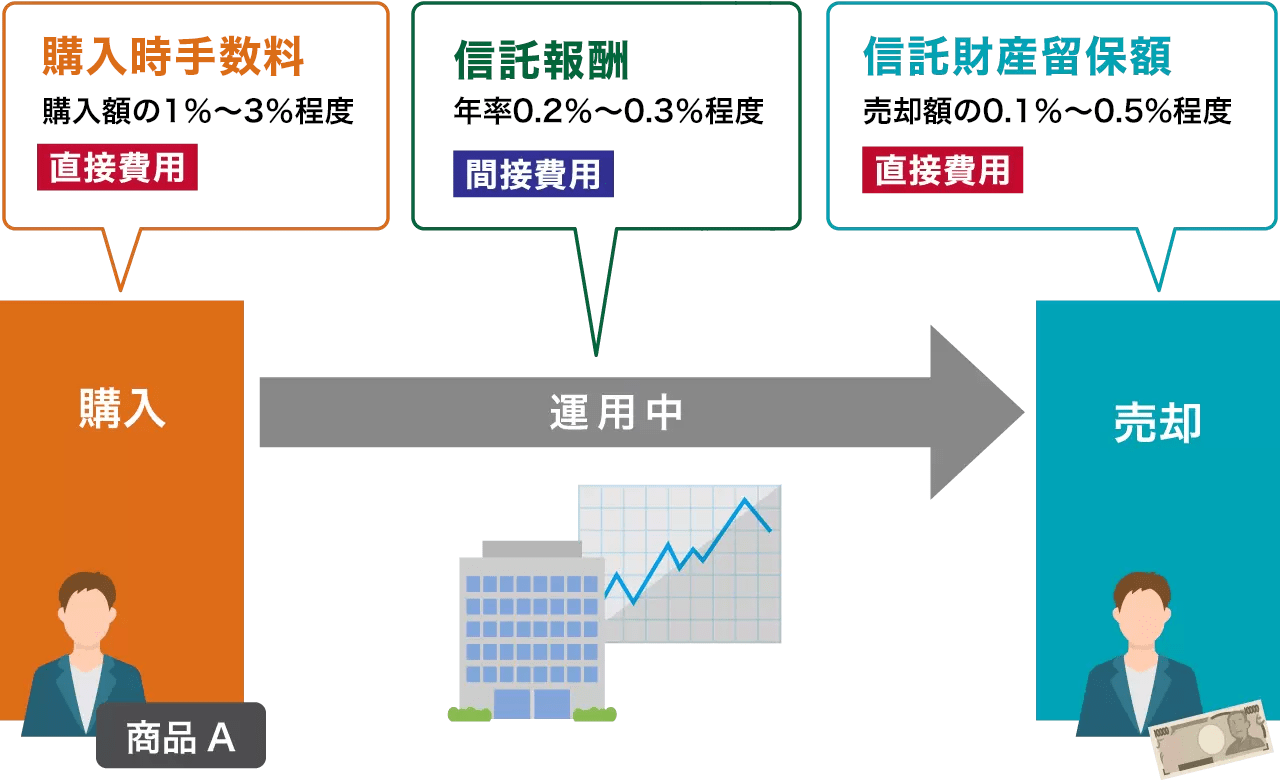

4.手続き・手数料等「運用コストはいくら?」

投資信託には主に3つのコストがかかります。コストに関する内容は、手続き・手数料の章に書かれています。

出典:各種公表データをもとに株式会社Fanが作成

同じ投資対象の投資信託であれば、コストができるだけかからない方が効率のいい投資が可能です。中でも信託報酬は保有している間ずっと発生するので、できるだけ低いものがおすすめです。

運用中にかかる「信託報酬」+「その他の費用・手数料」が実際にどのくらいかかったのかを示す指標として「総経費率」というものがあります。総経費率を確認することで、運用にかかったトータルのコストがわかります。2024年4月からは交付目論見書に総経費率が記載されることになっています。

繰り上げ償還の基準を確認しよう

信託期間が決まっている投資信託が、償還日を待たずに償還してしまったり、信託期間が無期限となっていた投資信託が、運用を終了してしまうことを繰り上げ償還といいます。

償還日が設定されていると、長期投資ができないだけでなく、償還のタイミングで資産がマイナスになっていたとしたら損失が確定してしまいます。

純資産総額の小さい投資信託のなかには、繰り上げ償還をする可能性もあるものもあります。また、ある条件を満たした場合、繰り上げ償還を行うことが当初より定められている投資信託も中にはあります。購入前に確認しておきましょう。

投資信託の勉強には、他に何がおすすめ?

交付目論見書の読み方について、以前より詳しく理解できたでしょうか?

コラムや本を参考にしながら、自分のペースで知識を得るのもおすすめですが、ここからは投資信託についてより深く学ぶためにおすすめの方法を紹介します。

投資信託相談プラザのセミナー

セミナーでは、投資信託の賢い見直し方や、投資信託や債券、NISA、iDeCoの基礎知識等をお伝えしています。毎回設定したテーマに沿ってあらかじめ資料を配布し、クイズや事例などを交えて飽きずに聴講できます。

詳しくはこちらの記事で紹介しています。

基礎知識を学べる資産運用セミナーをチェック【初心者におすすめ!投資の勉強方法】

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

まずは少額から買付してみよう

投資には知識だけでなく、経験も必要です。投資信託の投資対象資産はさまざまなものがありますが、大まかに株式・債券・不動産(REIT)・コモディティ・バランス型などが挙げられます。

2025年6月現在、最低買付金額を100円から設定している証券会社もあります。少額で買付をしてみて、どのように基準価額が推移していくのかチェックしてみましょう。

こういった場合は、投資対象資産が絞られたタイプをおすすめします。たとえば、国内の株式を対象とした日経平均株価に連動するインデックス型の投資信託などが挙げられます。

運用成績が良くないときは、この商品は良くない商品だと決めつけるのではなく、何が原因で基準価額が下がっているのかを確認してみましょう。

株式を組み入れた投資信託の場合、組み入れ先の企業の業績が要因となって下げているのか、経済情勢が要因となって下げているのか見極めることも重要です。

経済情勢が要因であれば、慌てて売却するのではなく、情勢が落ち着くまで保有するという判断もできます。経験を重ねることで、銘柄選びのポイントが身についてくるでしょう。

投資信託相談プラザのIFAにお気軽にご相談ください

投資信託を選ぶ前に、投資信託相談プラザのIFAにお気軽にご相談ください。IFAは銀行や証券会社に所属していない独立系投資アドバイザーで、中立的な立場からご提案が可能です。

また、投資信託を選ぶ基準や、知っておきたい制度などのさまざまなご質問にも無料でお答えします。お気軽にご相談ください。

※投資信託の取引にかかるリスク・費用について

<リスク>

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

・主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

<費用>

投資信託へのご投資には、所属金融商品取引業者等およびファンドごとに設定された販売手数料および信託報酬等の諸経費等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等およびファンドごとに異なるため本書面では表示することができません。)

・お買付時にお客様に直接ご負担いただく主な費用

「買付手数料」:所属金融商品取引業者等、ファンドによって異なります。

・保有期間中に間接的にご負担いただく主な費用

「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。

・ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書をお渡ししますので必ず内容をご確認のうえ、ご自身でご判断ください。

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。