これまで増やしてきた財産を家族に引き継ぐための対策として、近年注目されているのが「家族信託」です。

この記事では家族信託について解説し、後見人制度と比較してどのようなメリットがあるのかを詳しく紹介します。

INDEX

家族信託とは

家族信託とは、資産を持つ方があらかじめ財産を信頼できる家族に託して財産の管理・処分を任せる財産管理方法の一つです。

家族信託が注目される理由・メリット

家族信託は2006年の信託法改正によって、2007年9月に施行された制度(※)です。施行当初は利用者数は多くありませんでしたが、認知症リスクに対する有効な対策として注目されるようになりました。

家族信託が注目されはじめた理由として、以下のメリットがあることが理由として挙げられます。

- 認知症などによる資産凍結リスクに備えることができる

- 重篤な病気にかかる前に財産の承継ができる

- 他の制度よりも財産管理がしやすい

詳しく解説していきましょう。

認知症などにおける資産凍結リスクに備えることができる

認知症などにおける資産凍結のリスクに備えることができるのは、大きなメリットです。

一度資産が凍結されてしまえば、本人やそれを支える家族の負担も大きくなります。こういった事態になるまえに、家族信託によって対策するという選択肢があります。

日本は高いレベルの医療体制が整っている世界一の長寿大国ではありますが、その反面「長生きリスク」ともいわれる認知症などの病気に備えることが必要になってきました。

中でも認知症は年齢が上がるにつれ発病率も上がり、2025年には65歳以上の5.4人に1人は認知症になるといわれています。

一般的には認知症発症直後に凍結されるのではなく、親族などから連絡があった場合や口座名義人とのやり取りで、本人の判断能力に問題があると思わしき状態と判断された場合に口座が凍結されることがあります。

口座凍結の際は、たとえ家族であっても預金の引き出しや、資産の管理・売却をすることができなくなってしまいます。

三井住友信託銀行の調査(※)によると、2020年時点の凍結資産の総額は、金融資産が約175兆円、不動産が80兆円、総額255兆円であり、全家計の約8%に当たります。認知症高齢者の増加に伴い、認知症高齢者の保有する資産額も増加が見込まれます。

今後20年間で認知症による凍結資産額は349兆円に、全家計が保有する資産総額に占める割合は12.1%に膨らむことが予想されています。早めの対策が必要といえるでしょう。

重篤な病気にかかる前に財産の承継ができる

家族信託のメリットのひとつに、遺言としての効果があります。家族信託契約の中に、次に財産権(財産から利益を受ける権利)を継がせる人をあらかじめ定めておくことによって、その内容が法律上有効となり、遺言を残すことと同様の効果を得ることができます。

また、家族信託は受託者によって財産の管理・運用・処分が行われます。委託者は財産の管理や運用状況を見届けることができます。

認知症ではない場合でも、重篤な病気にかかれば自分自身の体調管理だけで精一杯となり、財産の管理や遺言の内容まで考える心理的余裕がなくなる方も多いでしょう。

自分自身の健康に不安を感じるような年齢であれば、健康なうちに対策を講じておくことをおすすめします。

他の制度よりも財産管理がしやすい

認知症対策のひとつとしてよく比較される後見人制度と比べると、後見人制度の場合、財産管理は裁判所の監督下にあるため、財産の運用には裁判所などの第三者の許可が必要となりますが、家族信託では自由度が高いことがメリットとして挙げられます。

先述のとおり遺言書や後見制度の代わりとして、または遺言書や後見制度と合わせて利用することも可能です。

また、資産の管理・処分を家族に託すことになるため、専門家に依頼するなどの高額な報酬が継続的に発生することは少なく、誰でも利用しやすい仕組みといえます。

出典:金融庁 信託法改正に伴う改正信託業法の概要

出典:三井住友信託銀行 調査月報 2022年5月号 膨らむ認知症高齢者の保有資産

家族信託の仕組み

次に、家族信託の具体的な仕組みについて解説していきます。

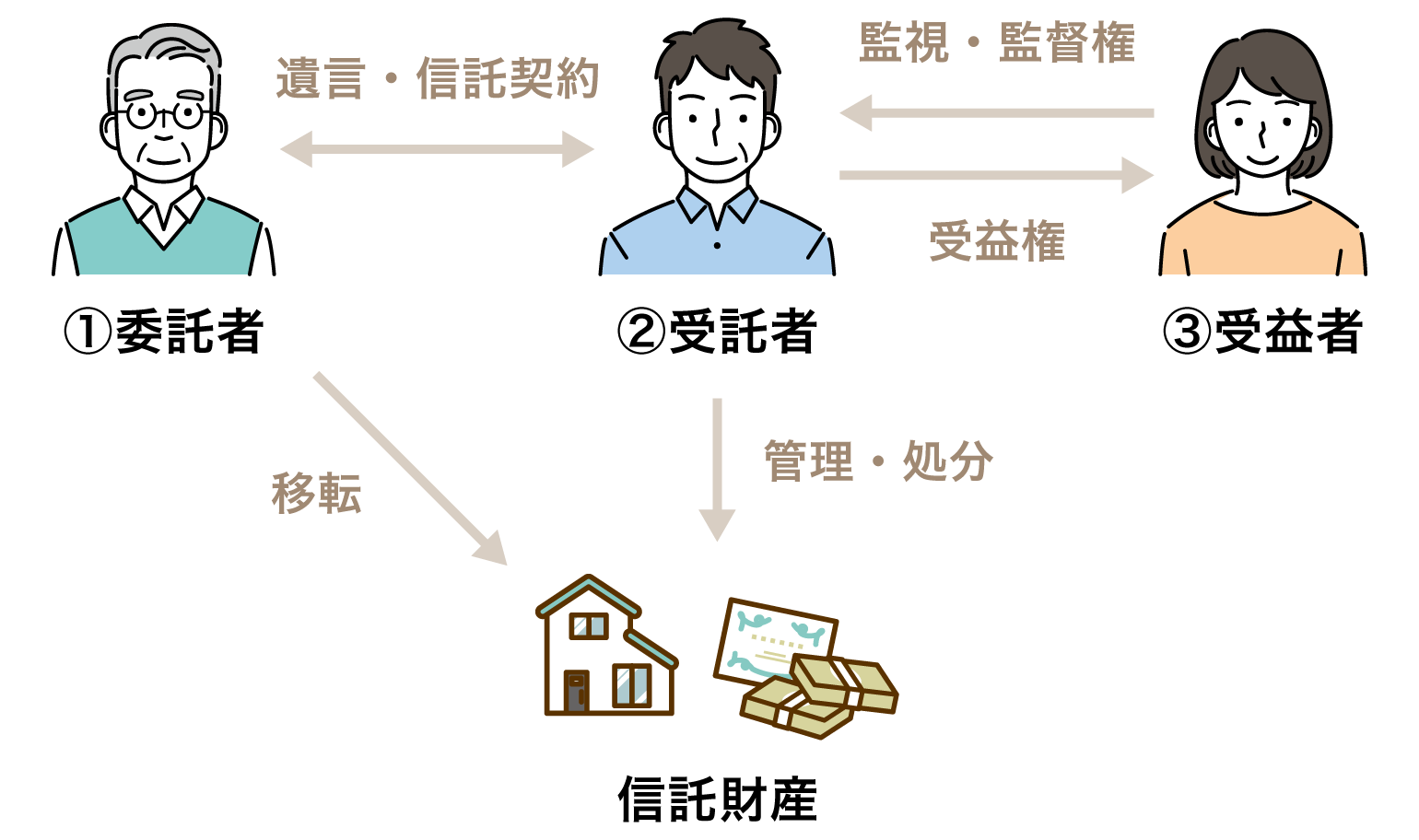

家族信託には、

- 委託者

- 受託者

- 受益者

の3者が登場します。ここからはこの3者について解説します。

①委託者

委託者とは元々財産を所有していた人、財産を信託する人のことです。家族信託においては配偶者や子、孫などに財産を相続させる被相続人のことを指します。

②受託者

受託者とは財産の管理・運用・処分を任される人のことです。家族信託においては一般的に両親や祖父母などから財産を受け取る相続人を指します。

また受託者は財産管理などの法律行為を行うため、未成年、成年後見人、被保佐人は受託者になることができません。

受託者は信託事務の対価として信託財産から報酬を受け取ることができますが、信託契約に盛り込んでおく必要があり、これがないと受託者は無報酬になります。また、給与所得者が年間20万以上の信託報酬を受け取ると、雑所得として確定申告が必要になります。

③受益者

受益者とは信託した財産から発生する利益を受け取る権利を持つ人のことです。

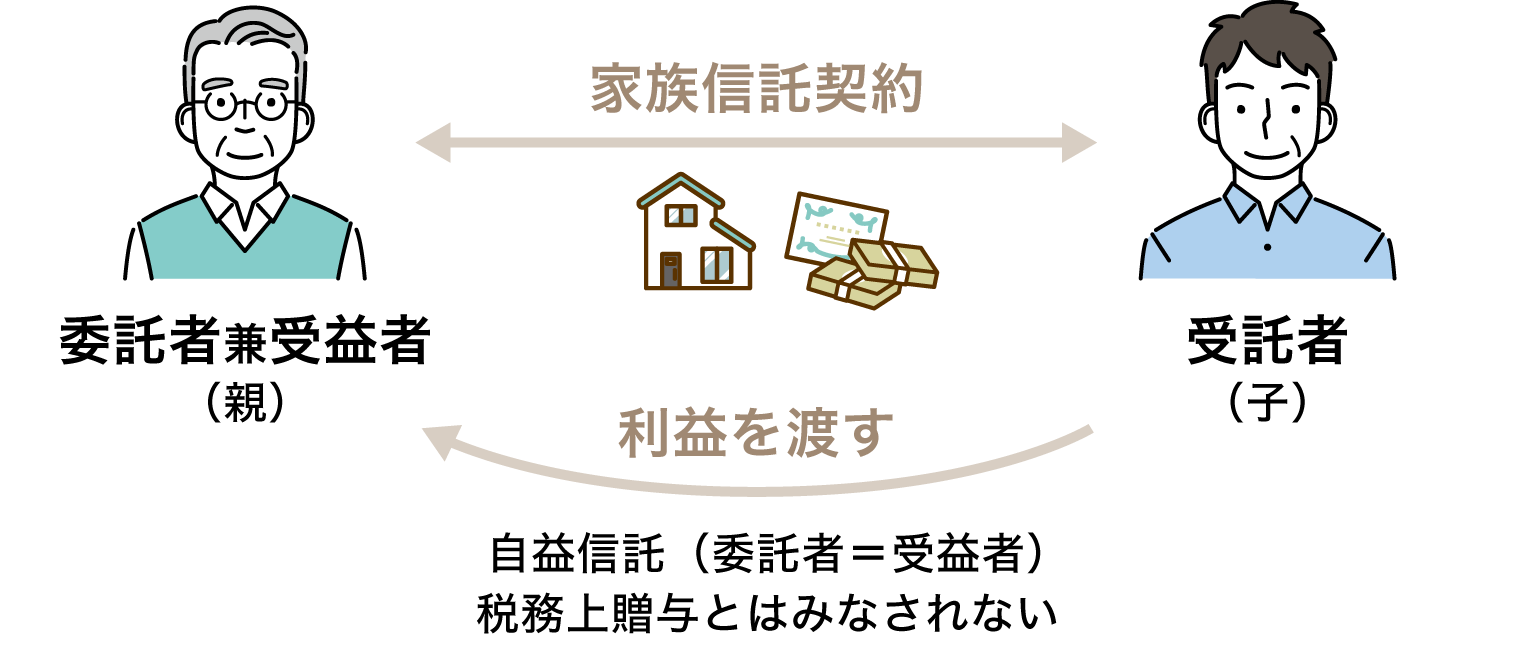

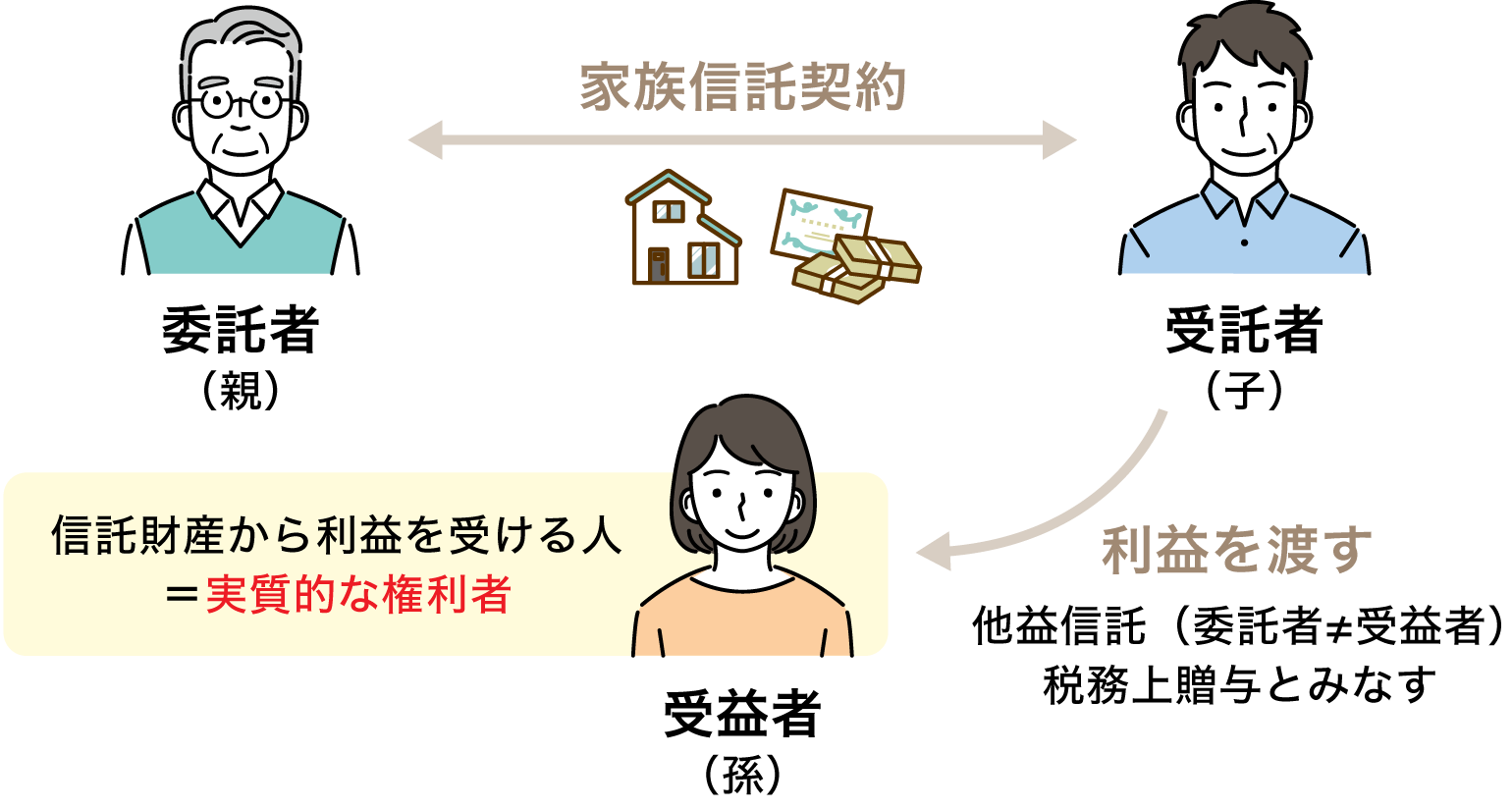

家族信託においては、委託者である親自身が受益者となり受託者である子に財産の管理・運用・処分を任せる自益信託の場合と、委託者、受託者以外の第三者である孫などが受益者となる他益信託の場合があります。

受益者には対象者を制限する規定がないため、年齢や人数を気にすることはありません。そのため家族信託では、胎児や将来生まれてくるかもしれない子でも受益者にすることができます。

また、受託者と受益者を同一人物にするのは信託法において終了事由の一つである「受託者が受益者の全部を固有財産で有する状態が1年継続したとき」により、受託者のうち一人が100%受益権を有した場合には信託が終了してしまうので注意が必要です。

家族信託と後見人制度を比較すると?

これまで家族信託の仕組みや特徴について解説してきましたが、実際他の制度とはどのような違いがあるのでしょうか?

ここからは財産管理の方法で良く知られている後見人制度と家族信託の違いについてより詳しく解説していきます。

2つの制度の対象者の違い

🔷家族信託

家族信託は、判断能力が低下したときに備え家族に財産を託し、家族全体として不利益を被らないようにする仕組みになっており、親族間での財産相続トラブルを回避し、これまでのような自由度の高い資産運用を行うことが目的となっています。

🔷後見人制度

一方で後見人制度は、判断能力が低下しても生活するうえで被後見人が不利益のないよう援助してもらう制度となっており、家族という複数人を対象とした者ではなく個人に向けての制度となっています。

残された家族に向けた資産運用も可能な点は、家族信託の特徴ともいえます。

制度開始までの流れと注意点

🔷家族信託

家族信託は信託契約を結んだときに信託が開始できるため、財産を信託した委託者本人が元気なうちから財産運用を始めることができます。信託を開始するには、3か月〜半年程度かかるケースがあります。

大まかな信託開始までの流れとしては以下のとおりです。

- 信託契約書の作成と締結

- 信託契約書を公正証書にする

- 信託財産の名義変更を行う

- 信託口口座(しんたくぐちこうざ)の開設

対象となる財産の中に、担保のついている不動産があるケースなど、信託契約締結までに時間を要する場合もあります。

委託者本人がしっかりしているときから財産運営を行えるのは財産を託す側も託された側も安心できる要因の一つとなるでしょう。また、委託者及び受益者は、いつでも、その合意により信託を終了することができます。

ただ、家族信託も契約行為のため、認知症などの重篤な病気で判断能力を失った人は、信託契約の締結をすることができないため、そもそも家族信託ができないということになります。

🔷後見人制度

後見人制度には2つの種類があります。

- 法定後見

- 任意後見

法定後見には、本人の判断能力の低下具合などに合わせて後見・保佐・補助の3つの類型に分けられます。家庭裁判所は、それぞれ「成年後見人」「保佐人」「補助人」を選任し、本人を法律的に保護し、支援します。

一方、任意後見は家族信託と同様に、自分の判断能力が衰えてきた時に備えて、本人があらかじめ後見人を選び、その後見人にお願いする内容を決めておくことができる制度です。

大まかな後見開始までの流れは以下のとおりです。

- 申立て準備

- 審判

- 審判後

- 後見登記

法定後見の場合、認定までに4か月程度かかるケースがあります。また、任意後見の場合は、認定までに1か月〜半年程度かかるケースがあります。

本人の判断能力が低下して困っていたとしても、すぐに成年後見制度が利用できるわけではありません。制度を利用するには、家庭裁判所へ申し立てをしなければなりません。この申し立てには多くの書類を準備しなければならないため、申立書作成や必要書類を準備する時間と費用がかかります。

また後見制度はどちらの場合も、成年後見が開始すると本人や親族の都合のみでは制度利用を止めることはできません。ほとんどのケースでは、本人が死亡するまで続きます。

家族信託と後見人の権限・役割の違い

家族信託は受託者が権限を持ち、財産の管理・運用や信託財産を担保にした借入、新たな財産の購入など財産管理事務を幅広く行えます。

後見人制度は後見人が財産の権限を持ちますが、財産の処分や後見人への報酬を支払う場合などに家庭裁判所の許可が必要となるなど財産管理においては家族信託と比べると権限が少なくなります。

しかし、後見人制度には本人の生活に関する契約行為を行う身上監護があります。これによって入院手続きや要介護認定の申請手続きの契約を本人の代わりに行うことができます。さらに、後見人には契約の取消権もあるため本人に不利益な法律行為を取り消すこともできます。

以上のことから資産運用という点で見れば家族信託のほうが便利ですが、総合的にみると後見人制度も本人のためになるものになっています。

家族信託と後見人の費用比較

実際に家族信託を行うにあたって、どれだけの費用が必要になるのか、家族信託と後見人制度の初期費用とランニングコストについて解説していきます。

今回は家族信託の中でも一般的な専門家にコンサルティングを依頼した場合の家族信託の場合を中心に比較します。

🔷家族信託

家族信託は、公正証書の作成費用や手続き代行、司法書士への登記依頼などの初期費用で60〜100万円ほどかかり、他の制度と比べると初期費用が比較的高額といえるでしょう。中でもコンサルティング料が信託財産の1%程度と初期費用の多くを占めています。

家族信託ではランニングコストが基本的にないことが多いので、長期的なスパンで考えた場合、家族信託の方が安くなるケースもあるでしょう。

家族信託のランニングコストが必要となるケースは信託監督人への報酬の支払いが必要な場合です。一般的には受託者の監督は受益者自身が行いますが、信託監督人を選任した場合の相場は、月額1万円〜2万円程度です。

🔷後見人制度の場合

後見人制度の初期費用は10~30万円程度というケースが多く、家族信託よりは安いことが多いでしょう。ただ、成年後見制度の申立手続きを司法書士や弁護士に依頼する場合には別途15〜25万円程度かかります。

ランニングコストは成年後見人に対しての報酬が月額2〜6万円ほど発生します。そのため初期費用を抑えたとしても、被後見人が長生きすればするほど費用がかさむため、必ずしも後見人制度のほうが費用を抑えられるとは言い切れません。

先述のとおり、後見人制度は本人が死亡するまで制度は続きます。毎月の報酬の支払いは本人が生存している限りずっと続くことになります。

後見人制度では家族信託と比較すると初期費用は少ないことが多いですが、初期費用を抑えたとしても、被後見人が長生きすればするほど費用がかさむため、長期的な視点に立てば必ずしも後見人制度のほうが費用を抑えられるとは言い切れません。

家族信託の利用がおすすめな人とは?

これまでの解説から家族信託の利用がおすすめできるのは、以下のニーズのある方です。

- 家族だけで柔軟な財産管理をしたい方

- 認知症や重篤な病気にかかる前に財産管理を信頼できる家族に任せたい方

- 長期間第三者に資産管理を依頼する際のランニングコストを抑えたい方

家族信託は数ある資産管理のなかの一つの方法です。相続対策についてお困りのことがあれば、専門家からのアドバイスを参考にすることがおすすめです。

投資信託相談プラザではIFAによる個別相談を行っております。実店舗だけでなく、オンラインでも無料で相談が可能です。ぜひお気軽にお問い合わせください。

あわせて読みたい

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。