中小企業のなかには、多額な運用資金はないというところもあるかもしれません。

財務基盤が安定し、高い利益を上げている一部の企業では、退職金積立などを目的に金融機関に運用を委託するケースも見られますが、余剰資金を銀行口座に置いたままの企業もあるのではないでしょうか。

また、運用資金はあるけれど、過去のバブル期に痛い経験をした等の理由で価格変動のある有価証券運用に抵抗がある会社経営者の方もいるでしょう。

この記事では、手元の資金が少なくても、リスクを抑えながら資産を増やすことを目指せる、インデックスファンドに焦点を当てて解説します。

ぜひ、貴社の資産運用戦略を検討する上での参考にしてください。

「法人の資産運用について相談したい!」そんな方へ

私たち「投資信託相談プラザ」はネット証券大手のSBI証券・楽天証券と提携しており、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談可能です。お気軽にご利用ください!

※令和7年12月時点

\今、資産運用を行う法人が増えています/

INDEX

中小企業が高リスク投資を避けるべき理由

投資はあくまで事業成長を支える手段

投資の世界には、「人の行く 裏に道あり 花の山」という、他人とは逆を行くことで利益を得るという格言が存在します。多くの投資家が注目する銘柄ではなく、まだ見過ごされている割安な株に投資することこそが、大きな果実をもたらすという教えです。

しかし、中小企業において、本業に影響を及ぼすような高リスクな投資は、推奨できるものではありません。不確実性の高い金融商品に会社の貴重な資金を投じることは、本業で積み上げてきた利益を瞬く間に失い、経営の根幹を揺るがしかねません。

もし投資で大きな損失を出してしまった場合、その穴埋めには本業で得た利益が充てられることになり、納税資金の確保にも影響が出る可能性があります。

法人における資産運用で最も大切なのは、本業の状況、将来の事業計画、そしてどれくらいの余剰資金があるのかを把握し、資産運用でどのくらいのリスクなら許容できるのかを慎重に判断する必要があります。

中小企業には専門知識と体制が不足していることが多い

中小企業の経営者や財務担当者は、投資の専門家ではないことが多いため、高度な金融知識を持ち合わせていないかもしれません。そのような場合は、複雑な市場分析やリスク管理は難しいのではないでしょうか。

しかし、もし専門知識がなくても、少ない資金でも、市場の成長を捉え、リスクを抑えた運用ができる投資先があれば、資産運用も検討の対象となるのではないでしょうか。そこでおすすめなのが、インデックスファンドです。

インデックスファンドは、特定の株価指数(例:日経平均株価やTOPIX、S&P500など)に連動するように設計された投資信託です。

インデックスファンドのメリット

中小企業がインデックスファンドを投資に取り入れるメリットは次の3つです。

- 分散投資によるリスク低減

- 手数料や運用に係る諸費用が比較的低い

- 資産運用に係る管理の負担が比較的軽い

分散投資によるリスク低減

インデックスファンドは、指数を構成する銘柄に分散投資を行うことで、個別の企業の業績悪化によるファンドへの影響が分散し、リスクを低減する効果が期待できる商品です。

たとえ話として「すべての卵を一つのかごに盛るな」という格言が用いられますが、複数の卵がある場合は複数の籠に分けておけば、もしそのうちの一つの籠を落として卵が割れてしまっても、他のかごの卵を割らずに残すことができます。

単一の株式に投資する場合

もし特定のA社の株だけを購入した場合、A社の業績が悪化したり予期せぬ問題が発生したりすると、株価が大きく下落して資産が大きく減少する可能性があります。これは、投資のリスクが一点に集中している状態といえます。

インデックスファンドに投資する場合

一方、インデックスファンドに投資する場合、資金はインデックスファンドに組み入れられている多くの企業に分散投資されます。仮に、構成銘柄の中の一つのB社の業績が悪化したとしても、ファンド全体に与える影響は限定的です。なぜなら、他の多くの企業の業績が好調であれば、その下落を相殺できる可能性があるからです。

もちろん、インデックスファンドも市場全体の価格変動リスクからは免れられません。しかし、個別企業の倒産や業績悪化といった個別のリスクをある程度低減できる点は、インデックスファンドのメリットといえるでしょう。

手数料や運用に係る諸費用が比較的定額

アクティブファンドのように、運用担当者が独自の調査・分析で銘柄を選定する必要がないため、運用にかかるコスト(信託報酬など)が比較的低く抑えられています。

資産運用に係る管理の負担が比較的軽い

個別株投資の場合、投資家は数多くの企業の中から将来有望な銘柄を選び出し、その企業の財務状況や業界の動向、競合他社の状況などを分析し、適切な売買のタイミングを見計らう必要があります。これには、専門的な知識や多くの時間、そして精神的な負担が伴います。

インデックスファンドは短期的な高リターンは期待できないものの、ファンドの運用を自分で行うものではないため、株式等に投資する場合と比べて、資産運用に係る管理の負担が軽いといえるのではないでしょうか。

その分、担当者や経営者は本業に関わる業務に集中することができます。長期的な資産形成においては、インデックスファンドは低コストで、手間がかからず、リスク分散効果が期待できる合理的な選択肢といえるでしょう。

インデックスファンドのデメリット

インデックスファンドのデメリットについてみてみましょう。

- 市場平均以上のパフォーマンスにはならない

- 価格変動リスクがないということではない

- 一定の運用コストがかかる(信託報酬など)

市場平均以上のパフォーマンスにはならない

インデックスファンドは、基準価額が、ベンチマークとする指数等に連動して同じ動きで推移するため、市場平均であるベンチマークを大きく上回るリターンは期待できません。

価格変動リスクがないということではない

インデックスファンドも含め、投資信託は、一般的に分散投資により特定の銘柄の下落リスクを軽減する効果が見込める商品ですが、市場全体が大きく下落する局面では、インデックスファンドも基準価額が大きく下落することになります。

一定の運用コストがかかる(信託報酬など)

インデックスファンドの運用には、信託報酬などの運用管理費用が発生します。これらのコストは、投資信託の純資産総額から日々差し引かれるため、長期的に見るとリターンをわずかに押し下げる要因となります。

中小企業におけるインデックスファンド活用の4つのステップ

それでは、中小企業がインデックスファンドを活用する場合の4つのステップをみていきましょう。

- 投資の目的と目標を設定

- リスク許容度を確認

- ポートフォリオを構築

- 定期的にリバランスを行う

STEP①|投資の目的と目標を設定する

何のために、どれくらいの期間で、どの程度の収益を目指すのか、具体的な目標を設定します。例えば、「5年後の事業拡大資金の一部」「10年後の退職金準備」など、明確な目的を持つことが重要です。

STEP②|リスク許容度を確認

企業の財務状況や将来のキャッシュフローなどを考慮し、どれくらいのリスクを取ることができるのかを把握します。一般的には、短期的な資金の用途がない余裕資金が投資の対象となります。

STEP③|ポートフォリオを構築

複数のインデックスファンドを組み合わせることで、より分散されたポートフォリオを構築することも可能です。例えば、国内株式と先進国株式のインデックスファンドを組み合わせるなどが考えられます。

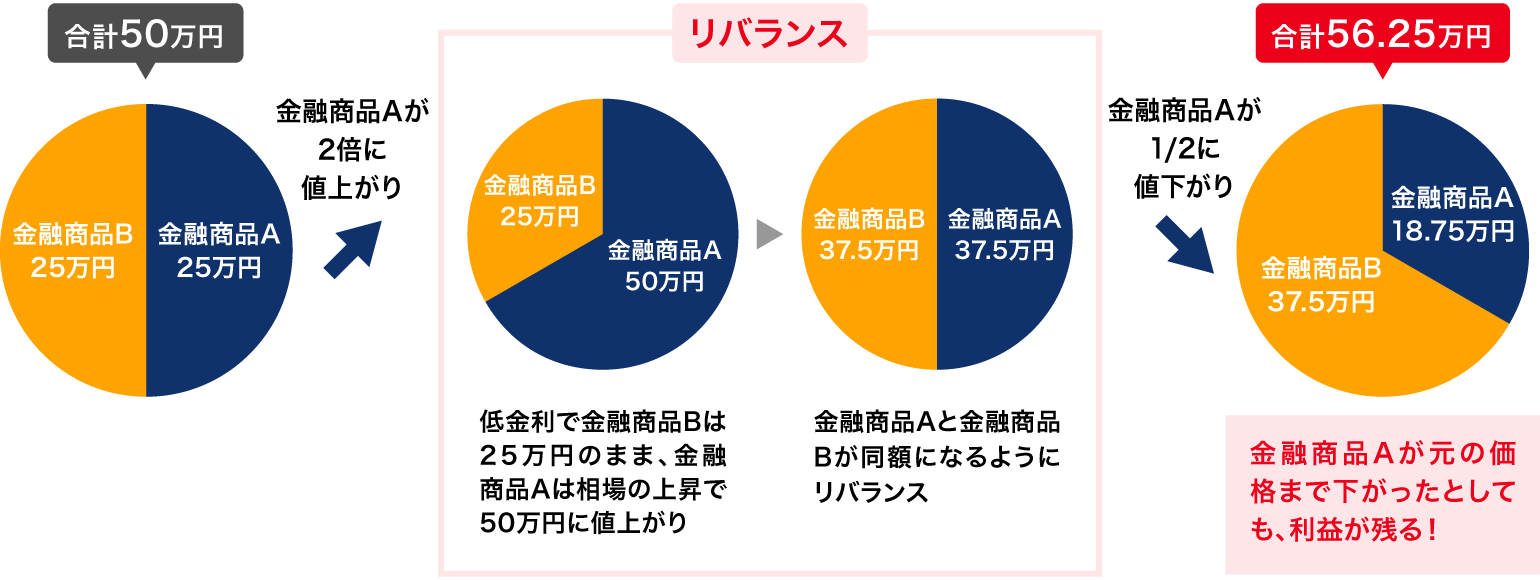

STEP④|定期的にリバランスを行う

経済状況や市場環境、企業の財務状況の変化に合わせて、定期的にポートフォリオを見直すことが重要です。定期的なリバランスが重要な理由は、主に以下の2点です。

当初の資産配分を維持することで長期的なリターンの安定化を図る

インデックスファンドは、市場の動きに合わせて構成比率が変動します。たとえば、株式市場が好調な場合、ポートフォリオに占める株式の割合が当初の計画よりも大きくなる可能性があります。そのまま放置すると、リスクを取りすぎた状態になりかねません。

定期的にリバランス(相対的に価値が高くなった資産を一部売却し、価値が低くなった資産を買い増す)を行うことで、当初設定したリスク許容度に基づいた資産配分に戻し、リスクをコントロールします。

これは、高値で売り、安値で買うという投資の基本に沿った行動であり、長期的なリターンの安定化に繋がります。

ただし、短期的な市場の変動に過敏に反応する必要はありません。年に一度など、予め決めた頻度で、冷静にポートフォリオの状況を確認し、必要に応じてリバランスを行うことが、中小企業の安定的な資産運用には不可欠といえるでしょう。

リバランスのタイミングがわからないとご不安を感じるようでしたら、資産運用アドバイスの専門家である投資信託相談プラザのIFAにぜひご相談下さい。

「法人の資産運用について相談したい!」そんな方へ

私たち「投資信託相談プラザ」はネット証券大手のSBI証券・楽天証券と提携しており、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談可能です。お気軽にご利用ください!

※令和7年12月時点

\今、資産運用を行う法人が増えています/

資産運用を始める前に確認すべき「事業継続資金」

インデックスファンドを活用した資産運用を検討する前に、事業の継続に必要な資金を十分に確保しておくことが不可欠です。これは、予期せぬ経済状況の悪化や、突発的な事業上の支出に備えるための資金であり、一般的には3~6か月分の営業費用が目安とされています。

中小企業の場合、売上減少や取引先の倒産など、事業を取り巻くリスクに備え、より慎重に準備しておくことが望ましいでしょう。この事業継続資金は、流動性の高い普通預金や短期の定期預金などで管理しておくことをおすすめします。

内部留保を活かすための積立投資という方法

内部留保が潤沢な企業においても、インデックスファンドを積立で買い付ける方法は有効です。

では、インデックスファンドを積立で買い付ける方法が内部留保が多い企業になぜおすすめなのかみていきましょう。

段階的な投資による市場変動リスクの抑制

適切な投資タイミングを見極めるのは困難で、多額の資金を一度に投資すると、その後の市場下落によって大きな損失を被る可能性があります。積立投資は、投資のタイミングを分散させることによって購入単価を平準化する効果が見込めますので、効率的な資金活用が可能となるでしょう。

法人口座で投資を行うメリット

メリット①|本業の利益と相殺が可能

投資で損失が発生した場合、その損失を損金として計上することで、法人税の課税対象となる利益を圧縮することができます。

メリット②|青色欠損金の繰り越しが可能

投資によって生じた損失(青色欠損金)は、翌年以降最大10年間繰り越して将来の利益と相殺することができます。

中小企業の投資にこそインデックスファンドがおすすめ

中小企業においては、本業の安定こそが最優先です。インデックスファンドを活用することは、運用負担を抑えながら、着実に資産を形成していくための一つの方法なのではないでしょうか。

「法人の資産運用について相談したい!」そんな方へ

私たち「投資信託相談プラザ」はネット証券大手のSBI証券・楽天証券と提携しており、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談可能です。お気軽にご利用ください!

※令和7年12月時点

\今、資産運用を行う法人が増えています/

※投資信託の取引にかかるリスク・費用について

<リスク>

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

・主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

<費用>

投資信託へのご投資には、所属金融商品取引業者等およびファンドごとに設定された販売手数料および信託報酬等の諸経費等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等およびファンドごとに異なるため本書面では表示することができません。)

・お買付時にお客様に直接ご負担いただく主な費用

「買付手数料」:所属金融商品取引業者等、ファンドによって異なります。

・保有期間中に間接的にご負担いただく主な費用

「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。

・ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書をお渡ししますので必ず内容をご確認のうえ、ご自身でご判断ください。

![]()

このコラムの執筆者

木村 晴彦

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

大手証券会社にて個人富裕層、中小企業経営者等を中心に数多くの資産コンサルティングを経験、社内表彰多数。大手金融機関で実現できることに限界を感じ、お客様と長期に渡るお付き合いが可能なIFAに共感し転職を決意。現在はIFAとして、資産運用を始め、相続や事業承継・保険・終活など様々なご提案やセミナーも行いながら、幅広い顧客の支持を受け活動中。プライマリー・プライベートバンカー(日本証券アナリスト協会認定)/AFP(日本FP協会認定)/終活カウンセラー(終活カウンセラー協会認定)/2級DCプランナー(企業年金総合プランナー)