この記事のポイント

- 2024年1月からのNISA制度で「つみたて投資枠」は、長期・分散投資に適した一定の投資信託を、年間120万円まで非課税で積立できる枠。

- 「成長投資枠」との違いとして、成長投資枠は上場株式やETFなど幅広い商品が対象で、年間上限は240万円(つみたて投資枠と併用可能)

- 投資を始める際のコツとしては「少額で始める」「複数の商品で分散」「長期視点で運用」が推奨されている

NISAのつみたて投資枠では、長期での積立・分散投資に適した一定の投資信託を積立で買付できます。つみたて投資枠を活用するためには、制度の概要をしっかり確認したうえで投資計画をたてることが肝心です。

この記事では、つみたて投資枠と成長投資枠の違い、NISAのつみたて投資枠を使って投資を始めるコツについて解説します。またあわせて、おすすめの証券会社を2つ紹介します。ぜひ参考にしてください。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

NISAのつみたて投資枠とは

NISAのつみたて投資枠とは、特に少額からの長期・積立・分散投資を支援するための非課税制度で、2024年1月にスタートしました。

2023年までのNISAにおけるつみたてNISAの特徴を引き継いでおり、長期での積立分散投資に適した投資信託を積立で買付できます。つみたて投資枠の概要は、以下のとおりです。

つみたて投資枠の概要

| 利用できる方 | 18歳以上で日本在住の人 |

| 口座開設期間 | 恒久 |

| 年間投資枠 | 120万円 |

| 非課税投資期間 | 無期限 |

| 非課税保有限度枠 | 成長投資枠と合わせて1800万円まで |

| 非課税投資枠の再利用 | 可能(※) |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託 |

※商品を売却することで、その商品の簿価分(投資信託の取得価額)の枠を翌年に再利用することができます。

投資初心者の中には、商品選択が難しいと感じる方もいるでしょう。

つみたて投資枠であれば、あらかじめ投資できる投資信託が絞られています。そのため、投資初心者や投資にかける時間を取れない方でも、比較的運用を始めやすいでしょう。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

つみたて投資枠と成長投資枠の違い

成長投資枠とは、NISAにおけるもうひとつの投資枠です。概要は以下のとおりです。

成長投資枠の概要

| 利用できる方 | 18歳以上で日本在住の人 |

| 口座開設期間 | 恒久 |

| 年間投資枠 | 240万円 |

| 非課税投資期間 | 無期限 |

| 非課税保有限度枠 | 最大1200万円(つみたて投資枠と合わせて1800万円まで) |

| 非課税投資枠の再利用 | 可能(※) |

| 投資対象商品 | 上場株式・投資信託等(※2) |

※1 商品を売却することで、その商品の簿価分(投資信託の取得価額)の枠を翌年に再利用することができます。

※2 ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外

つみたて投資枠と成長投資枠では、投資の対象となる商品、および年間で投資できる上限額に違いがあります。

参照:金融庁「新しいNISA」

投資の対象となる商品

つみたて投資枠で投資できるのは、一定の基準を満たした長期・積立・分散投資に適していると判断されたファンドのみですが、成長投資枠では投資信託のほか、国内外の個別株式やETF、REITといった幅広い商品の買付が可能です。

投資信託よりもハイリスク・ハイリターンといわれる株式なども購入できます。リスクをとっても積極的に運用をしたいと考えている場合は、成長投資枠も選択肢となるでしょう。

成長投資枠の対象商品のうち、一般社団法人投資信託協会に届け出があった商品については同会で取りまとめの上公表しています。購入の参考にしてみましょう。

参照:一般社団法人投資信託協会 NISA成長投資枠の対象商品

年間で投資できる上限額

つみたて投資枠の年間投資枠は120万円、成長投資枠は240万円です。

つまり、成長投資枠であれば年間でつみたて投資枠の倍の資金を投資できます。まとまった資金を用意できるのであれば、成長投資枠も検討してみるのもいいでしょう。

なお、非課税保有限度枠は1,800万円ですが、成長投資枠はそのうちの1,200万円までしか投資できません。

仮に資金のすべてを成長投資枠で運用すると、非課税保有限度枠は1,200万円となります。非課税制度を余すことなく使い切りたいのであれば、両方の投資枠を上手に組み合わせましょう。

つみたて投資枠と成長投資枠の併用が可能!

投資家の中には、資金の一部は積立による安定した運用を行い、残りの資金はリスクをとってでも、高いリターンを狙うハイリスク・ハイリターンな運用をしたいと考える方もいるでしょう。

また、運用開始当初はリスクを抑えた積立投資を行っていても、投資経験が増えるにつれ個別株など他の商品への投資にチャレンジしたくなるケースもあります。2023年までのNISAでは、そのような場合に対応することが難しかったのです。

2024年1月からのNISAでは投資枠の併用が可能になったことで、つみたて投資枠で安定的な運用を行い、成長投資枠で国内外の株式やREITなどに投資をすることも可能になっています。

より幅広く投資家の希望に応えられる制度になったといえるでしょう。

投資できる期間と非課税保有期間は無期限です

投資できる期間および非課税保有期間が恒久化されたことで、より長期での資産運用が可能になっています。

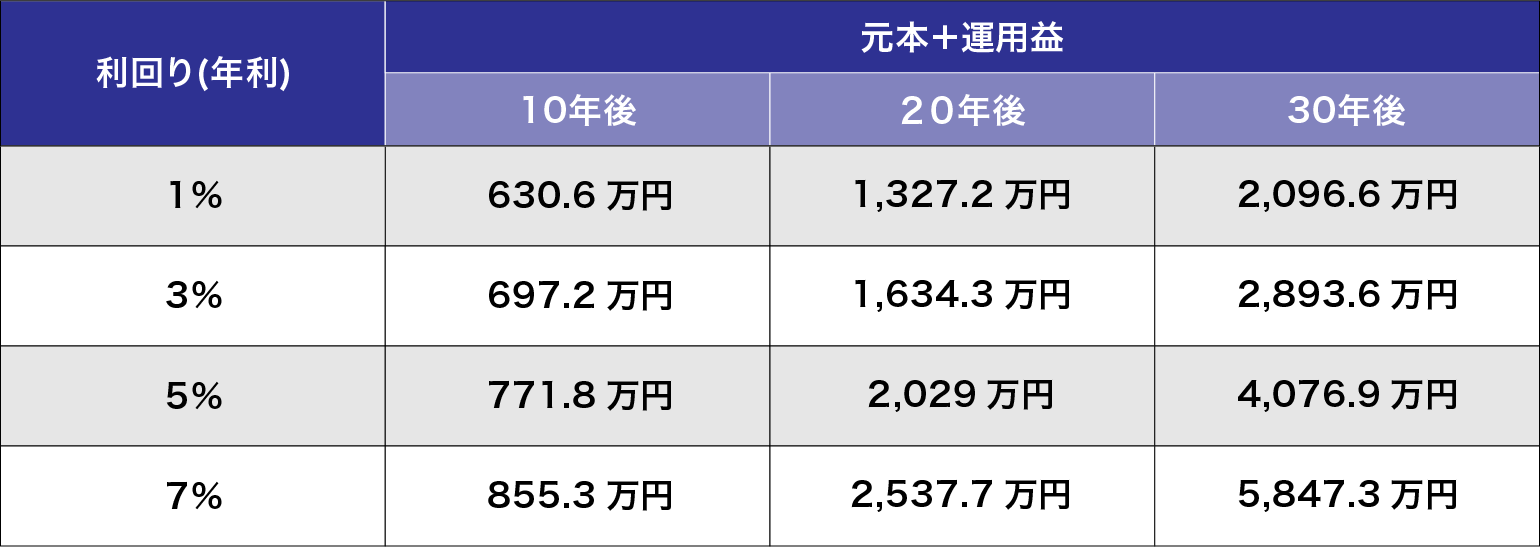

仮に、想定利回り1%、3%、5%、7%で毎月5万円の積立投資を行ったとしましょう。積立期間によって、将来の資金額は以下のように変わります。

※税金および手数料等の諸費用は考慮しておりません

※月複利で元利合計金額を算出しております

※計算結果に関しては金融機関によって異なる場合があります

このように、積立期間が長くなるほど効率よく運用ができ、期待できる将来の資金額が増えることがわかります。

計画的に資産形成をしたいのであれば、20年、30年先を見据えて20代や30代など若いうちから運用をスタートしましょう。

つみたて投資枠の非課税保有限度額と年間投資枠

つみたて投資の年間投資枠は120万円、非課税保有限度額は1,800万円まで運用できます。

そもそもNISAは、将来の資産形成を目的として始まった制度です。2014年に金融庁主導のもとスタートしました。

では、具体的に老後はどのくらいのお金が必要なのでしょうか。例えば、夫婦2人での生活における公的年金の不足分は毎月6万円程度、老後に必要な資金の目安は2,500万円とされます。計画的に将来の資産形成をしたいと考えているのであれば、ぜひNISAの活用を検討してください。

参照: 一般社団法人 全国銀行協会「Q. 老後資金は一体いくらあれば安心……? 」

あわせて読みたい

売却すると非課税保有枠が復活します

売却して空いた非課税保有限度額を翌年以降再利用できます。仮に1,800万円の非課税保有限度枠を使い切っていたとしても、投資資産を売却すればその分新たに投資できます。

つみたて投資は、複利を活用して長期での資産形成を目指すことがおすすめです。しかし、値動きや経済状況によっては、売却が必要になることもあるでしょう。そのような時も、非課税投資枠を無駄にすることなく再利用できるのが、魅力のひとつといえます。

※商品を売却することで、その商品の簿価分(投資信託の取得価額)の枠を翌年に再利用することができます。

【NISAを始める人必見】チェックすべき投資のコツ

ここでは、NISAを初めて使う方がおさえておくべき、3つの投資のコツを解説します。

はじめは少ない金額で運用する

コツの一つめは、少ない金額から運用をスタートすることです。まとまった額の余裕資金がある場合、すべての資金を一括で投資しようと考えるかもしれません。一括投資で気をつけたいのは、価格の変動により資産が増減するリスクが集中する点です。

まとまった金額を一度に投資した場合、価格が上がれば大きな利益を得られる可能性がありますが、価格が下がった時には投資したすべての資産が減少します。

リスクを抑えて安定した資産運用を目指したいのであれば、少額の投資からスタートし、少しずつ投資資産を増やしていきましょう。

複数の商品に分散して投資する

複数の商品に分散して投資を行うことも、資産運用における重要なポイントです。投資資金のすべてを一つの商品に集中して投資した場合、その商品が値上がりした時は大きな利益を得られるでしょう。

しかし、価格が下がる局面では投資資産のすべてが減少することになります。価格の下落により大きな損失が発生することを避けるために重要なのが、複数の商品への分散投資です。

つみたて投資枠対象の投資信託を複数本、積立で買付することで投資対象の分散が可能です。バランス型と呼ばれる投資信託であれば、ひとつの銘柄でも投資対象の分散が可能です。また、つみたて投資枠での投資とあわせて、成長投資枠で投資信託以外の金融商品を購入するのも有効な方法です。

長期的な目線で運用する

投資初心者であれば、長期的な目線で運用を行うことも重要です。

投資信託への投資では、分配金を得られる可能性もあります。分配金とは、投資信託の収益から投資家に還元するお金です。分配金の有無や金額はファンドの投資方針や運用成績により異なりますが、長期で保有すればまとまった金額を積み上げられる可能性も十分にあります。

分配金を考えるうえで押さえておきたいのは、複利効果です。複利とは、一定の期間ごとに利子を元本に組み入れて、その総額に対してさらに利子を計算していく方法です。

▼分配金ってなに?という方はこちらをチェック

あわせて読みたい

複利は、長期で運用するほど効果が大きくなります。安定した資産運用を目指すには売却益を狙うだけでなく、長期保有による分配金の積み上げと複利効果を活用することも大きなポイントです。

NISAを活用した投資をスタートする際におすすめの証券会社

楽天証券

楽天証券は、主要ネット証券のひとつです。2023年12月には、証券総合口座数が国内証券会社単体で最多の1,000万口座を超えました。全証券会社におけるNISA口座のうち32.7%を占めており、NISA利用者の3人に1人が楽天証券のNISAを利用しています。(※)

楽天証券のNISAで積立をしている方のうち30代以下が占める割合は62%(※)で、とくに若い人が多く利用する証券会社といえるでしょう。

※「楽天証券株式会社2023年12月期上半期決算説明会資料」より抜粋

※日本証券業協会「NISA及びジュニアNISA口座開設・ 利用状況調査結果(全証券会社)」(2023年3月末時点)より算出

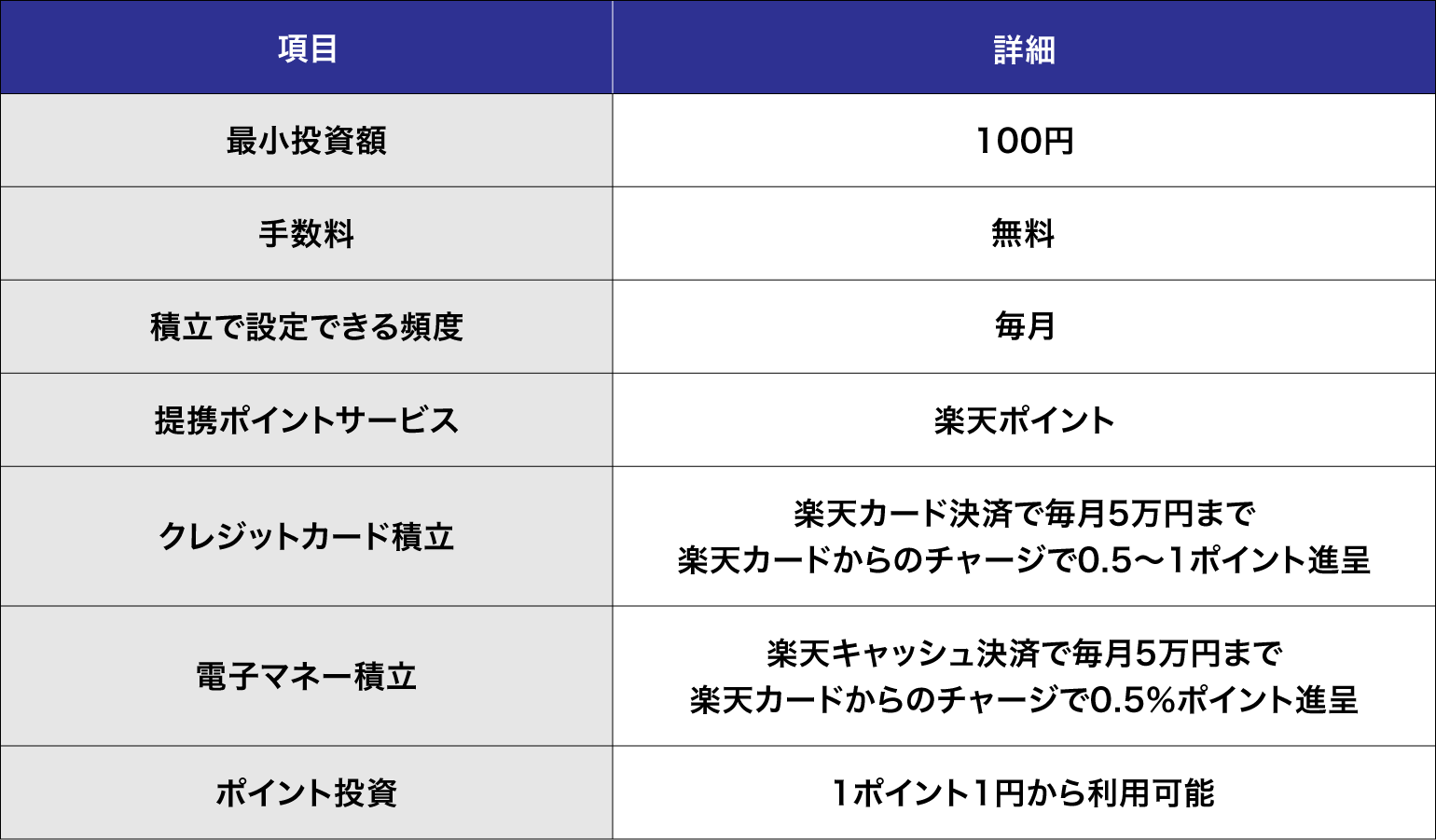

楽天証券の特徴は、以下のとおりです。

※2024年4月12日現在

※かぶミニ®は手数料と別にスプレッドがあります。国内株式・ETF、米国株式、海外ETFは注文の時点で本来の手数料コースでかかる手数料分を含めた資金を仮拘束します。約定後のメンテナンス時に拘束を解除し、買付余力にお戻しします。

※カスタマーサービスのオペレーター取り次ぎによる取引は手数料無料の適用外となります。

※金融商品仲介業者(IFA)とご契約のお客様は手数料体系が異なります。詳細はIFA担当者へお尋ねください。

楽天証券の大きな特徴は、楽天ポイントと提携している点です。クレジットカード積立や電子マネー積立を利用すると、楽天ポイントが貯まります。貯まったポイントは投資に利用できるほか、楽天グループのほかのサービスで利用することも可能です。

反対に、楽天グループのサービスを利用して得た楽天ポイントを、楽天証券での投資に使うこともできます。楽天グループのサービスを頻繁に利用するなら、楽天証券は有力な選択肢の一つとなるでしょう。

参照:楽天グループ株式会社「国内(証券単体)最多!楽天証券、証券総合口座数1,000万口座達成のお知らせ 」

参照:NISAを始めるなら、楽天証券がホントにおトクって知ってた?

参照:楽天証券「NISA/新NISA(非課税投資)とは?」

参照:楽天証券「ポイントプログラム 」

SBI証券

SBI証券も楽天証券と同様に、主要ネット証券のひとつです。2024年2月には、国内初となる証券総合口座1200万口座を達成しました。(※)また、2023年1~12月におけるNISA口座新規開設数は第1位(※)で、新たに取引をスタートする投資家が多い証券会社のひとつといえます。

※口座数には、SBIネオトレード証券の口座数、FOLIOの口座数を含みます。「国内初」について、比較対象範囲は日本証券業協会の会員273社です。(2024年2月6日現在、各社公表資料等よりSBI証券調べ)

※NISA口座開設件数の比較対象範囲は、口座開設数上位のネット証券5社(SBI証券、auカブコム証券、松井証券、マネックス証券、楽天証券(順不同))です。(2023年1月から2023年12月までの公表値にて比較。SBI証券調べ)

SBI証券の特徴は、以下のとおりです。

※2024年4月22日現在

※投資信託取引手数料無料についてインターネットコースのみ対象。信託報酬は銘柄ごとに異なりますので、銘柄の詳細ページにてご確認ください。信託財産留保額が掛かる場合がございます。

※2024年以降のNISAにおける売買手数料の詳細はこちら

※2024年11月1日買付分(9/11~10/10まで設定分)以降につきましては、付与率の変更を予定しております。詳細はこちら

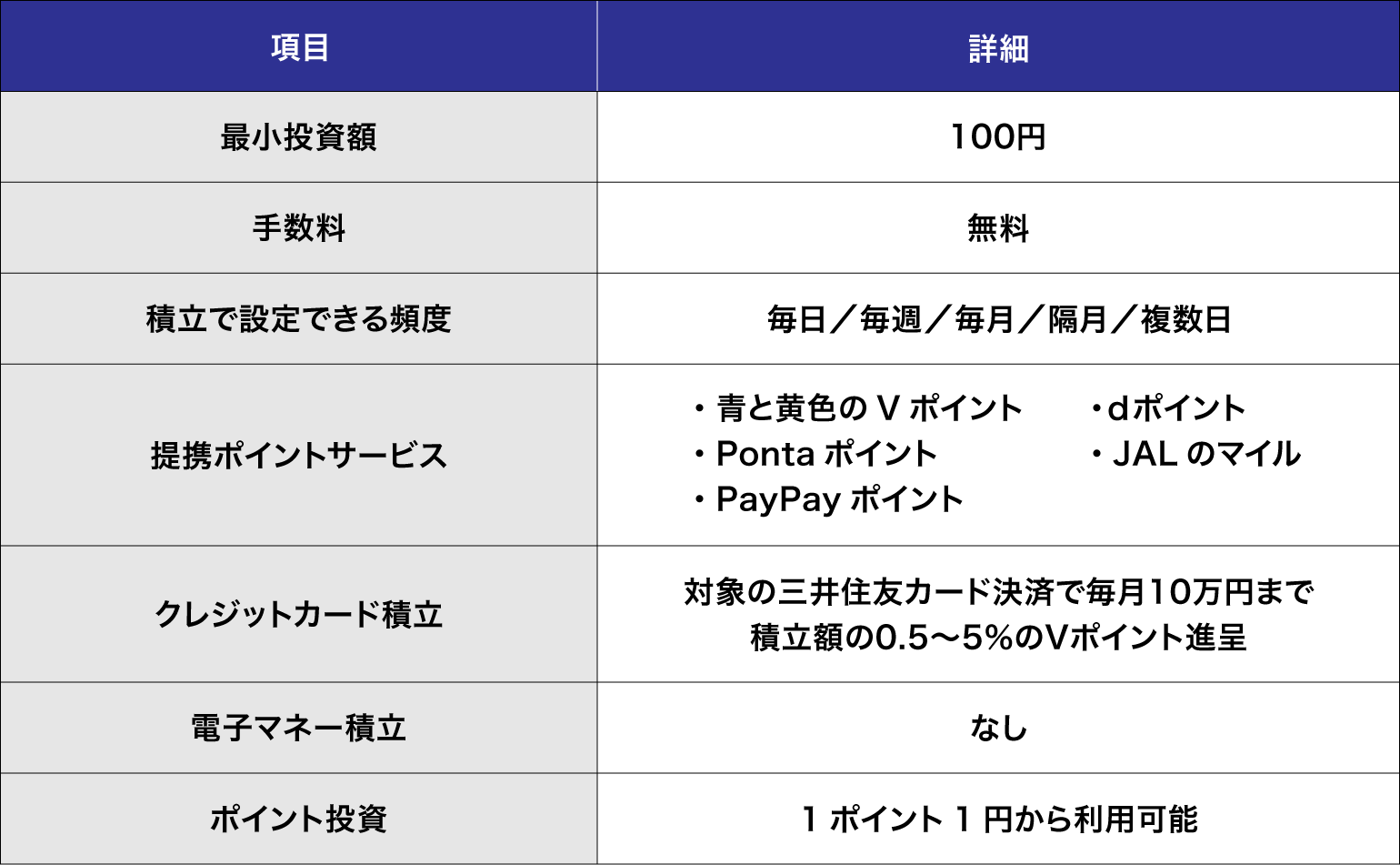

SBI証券は、青と黄色のVポイント、Pontaポイント、dポイント、PayPayポイント、JALのマイルと、多くのポイントサービスと提携しています。そのため、幅広い投資家がポイントサービスを利用しやすくなっています。

クレジットカード積立のポイント付与率が高いのも、SBI証券の特徴です。利用するクレジットカードの種類によっては最大5%のVポイントが付与されるのも大きなメリットといえるでしょう。

参照:国内初となる証券総合口座1,200万口座達成のお知らせ

参照:【NISAやるなら!SBI証券】NISA口座開設件数(2023年)No.1達成のお知らせ

参照:SBI証券「新NISA」

参照:SBI証券「クレカ積立」

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

つみたて投資枠を使って投資を始めてみよう

つみたて投資枠とは、NISAにおける投資枠のひとつです。金融庁が長期での積立投資に適していると認定した投資信託を、年間120万円(最大1,800万円)まで積立で買付が可能です。

2023年までNISAでつみたてNISA口座をすでに保有している人は、あらためて手続きをしなくてもNISA口座が自動的に開設されています。

これからNISAを始めたいと考えている人は、いくつかの証券会社を比較検討したうえでNISA口座の開設をしましょう。

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。