2026年の税制改正において、2023年末に廃止されたジュニアNISAの後継として、2027年から新たに「こどもNISA」の創設が正式に決定しました。 お子さまの非課税投資を検討されているご家庭にとって、大きな転機となる見通しです。家族構成や家計状況によって「適した資産運用の方法」は一人ひとり異なります。新制度を見据えた長期的な戦略について、ぜひ一度弊社IFAまでご相談ください。

この記事のポイント

- 子どもの教育費は、進学先によっては1人あたり1,000万円から2,000万円程度かかるため、早くから資産運用を開始することが推奨される

- 子どもがいる家庭に適した資産運用方法としては、学資保険、積立定期預金、NISAなどが挙げられる

- 資産運用のポイントとしては、お年玉などの余剰資金を投資に活用すること、教育費に無計画に手を付けないこと、老後資金も考慮に入れること、そして目先の収益に左右されず「長期」「積立」「分散」といった投資の大原則に沿った運用をすることが重要

子どもがいる家庭は、早くから資産運用を開始することがおすすめです。進学先によるものの、教育費は1人あたり1,000万円から2,000万円程度を見込んでおく必要があるためです。

本記事では教育にかかる費用や、子どもがいる家庭に適した資産運用の方法などをご紹介します。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

子どもがいる家庭は資産運用をするべき?

結論からいうと、子どもがいる家庭は早くから資産運用を行うことをおすすめします。

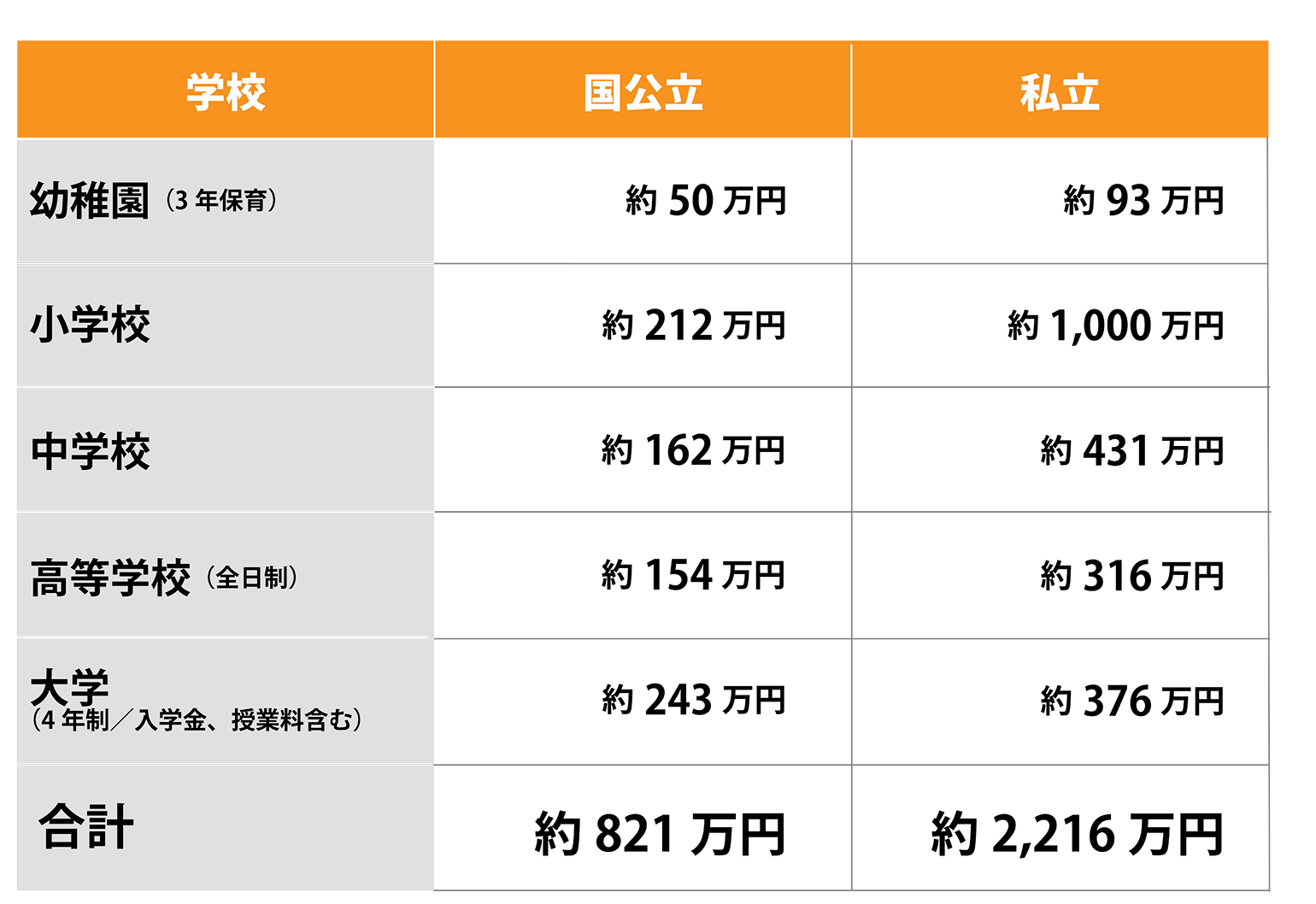

一般的に、小学校から大学まですべて公立校に通った場合は700万円から1,000万円程度、すべて私立校を選択した場合は2,000万円程度かかるとされています。

しかし実際には小学校と中学校は公立、高校と大学は私立というように両者が混在していることが多いため、1,000万円から2,000万円程度の間を推移すると考えるのが適切でしょう。

また、老後の生活水準を現役時代から大きく落としたくないと考える方は多いでしょう。豊かな老後を迎えるためには、教育資金と並行して老後資金も貯めておくと安心です。そのため、子どもがいる家庭では早期に資産運用を行うことが理想的です。

あわせて読みたい

子どもの教育にかかる費用を把握しよう

資産運用を検討するにあたって、実際に子どもの教育にはどのくらいの費用がかかるのかを確認しておきましょう。ここでは幼稚園から大学までのそれぞれの課程において、かかる費用をご紹介します。

幼稚園入園から大学を卒業するまでの教育費の総額の目安は、以下のとおりです。

※各数値は記事作成時点のものです。入学金の地域差や各優遇措置は考慮していません。

参考:文部科学省|令和3年度子供の学習費調査 よりFan編集

参考:文部科学省|国公私立大学の授業料等の推移 よりFan編集

幼稚園の保育料は住民税の市区町村民税の所得割額をもとに決定されます。また、通園する子の数によって保育料の減免措置がある市町村もあります。

3〜5歳児の保育料は、無償化の対象であり無料です。ただし幼稚園の無償化は、月額2万5,700円までが対象です。通園送迎費、給食費、行事費などの実費が追加で必要になります。

中学校は小学校に比べて給食費が安くなる一方で、公立では部活動を含めた校外学習費が高くなる傾向があります。高校は義務教育ではないため給食がありません。また公立・私立ともに校外学習費が安くなる傾向にあります。

「公立学校への進学を希望していたが、私立学校へ入学することになった」など、予想外の出費も想定されます。また、兄弟で進学のタイミングが重なり一時的に出費が増えることもあるでしょう。様々なケースを想定して、資金を準備することができれば安心です。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

【子どもがいる家庭におすすめ】資産運用の方法

子どもがいる家庭には、次の3つの資産運用の方法がおすすめです。

- 学資保険

- 積立定期預金

- NISA

それぞれのしくみの詳細や利用方法をお伝えしていきます。

学資保険

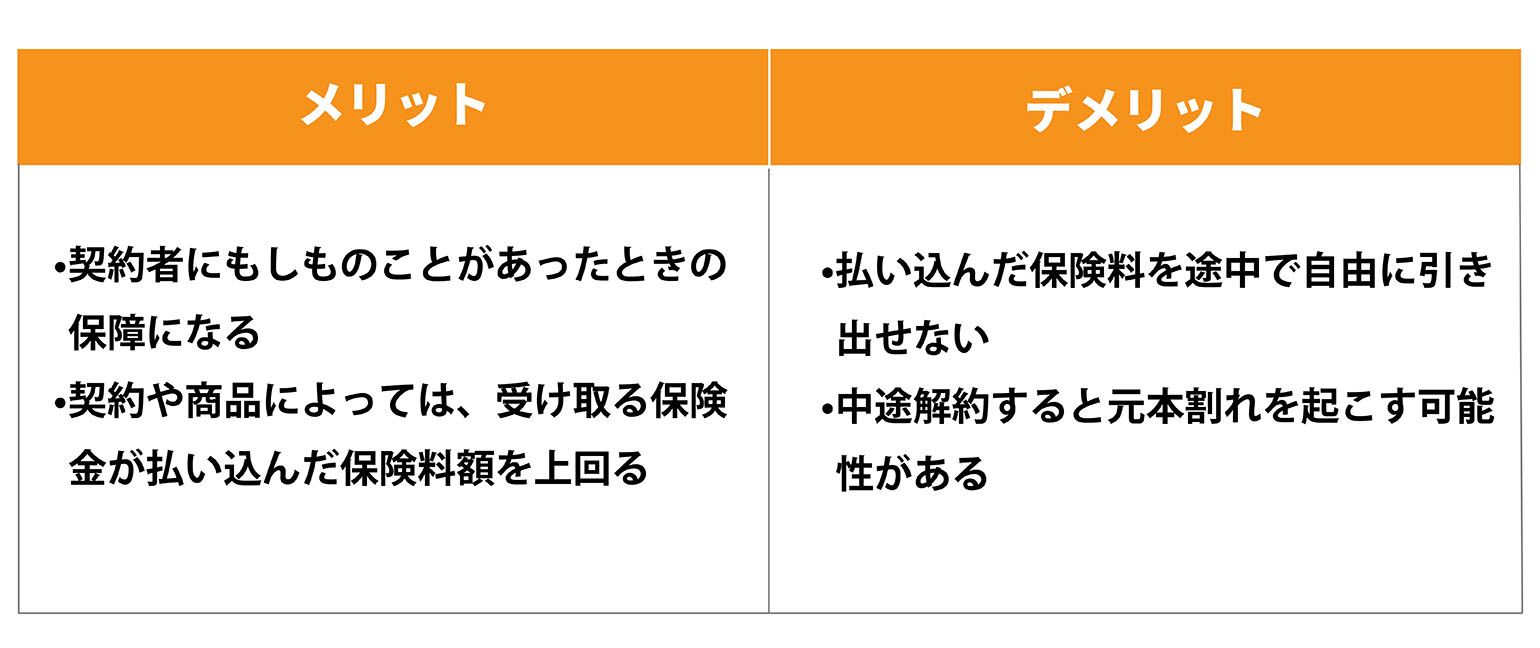

学資保険は毎月一定額の保険料を支払い、子どもの入学時や進学時などに満期保険金や祝い金などのまとまったお金を受け取る、貯蓄型の保険のことです。

積立貯金や投資などで資産形成をする場合、契約者にもしものことがあった場合に中断するリスクがあります。しかし一般的な学資保険は、契約者が死亡したり高度障害状態になったりして支払い不能になると、月々の支払いが免除される「払込免除特約」がついていることが特徴です。

支払いが免除されても、満期時には契約時に決めた満額の保険金が受け取れるため、子どもの進学を諦めさせたり進路を変更させたりする必要がありません。

学資保険のメリットとデメリットは、以下のとおりです。

なお学資保険には、払込免除特約以外に契約者の死亡保障や育英年金、子供の医療保障特約などがつく「保障型」と、教育資金を貯めることに特化した「貯蓄型」の2種類があります。

積立定期預金

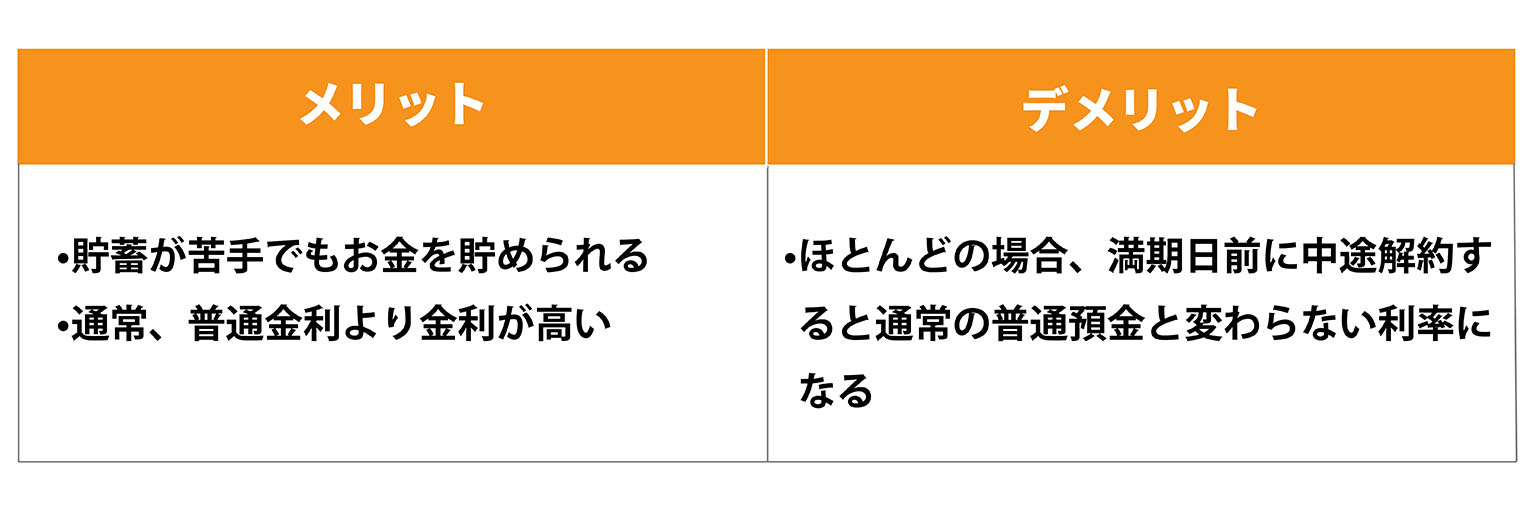

積立定期預金とは、毎月決まった金額を振り替えることで計画的に資金を貯める方法のことで、基本的に口座振替などで自動的に積み立てます。

定期預金は預け入れ時に一括して払い込むことがほとんどであり、まとまった資産が手元にある場合に有利な金利で利回りを得る方法です。一方で積立定期預金は、これから資産形成を行う場合に無理のない形で資金を貯めるのに適しているといえるでしょう。

毎月一定額を振り替えて積み立てていく方法のほかに、ボーナス月など特定の月に増額する方法などもあり、収入状況に応じた方法を選択できることが多いです。

積立定期預金のメリットとデメリットは、以下のとおりです。

NISA

NISAとは、少額から投資を行うための非課税制度のことです。決められた金額を上限に投資を行い、それによって得た配当金や譲渡益が非課税になります。通常はこれらの利益に対して約20%が課税されるため、効率的に資産形成が図れる制度といえます。

NISAのメリット・デメリットについては以下の記事で詳しく解説していますので、ぜひ読んでみてください。

あわせて読みたい

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

口座名義は子ども名義にできる?

預貯金やNISAを始める場合、口座は子どもの名義にできるのか、気になっている方もいるでしょう。ここではそれぞれのケースの可否のほか、子ども名義にできる場合のメリットや注意点などを解説します。

預貯金の場合

預貯金の口座は、子ども名義にすることが可能です。子ども名義にしたほうが家計との区別がしやすい点がメリットです。お年玉や児童手当などが生活費と混ざることはありません。

また子どものための貯金であると意識が高まり、うっかりお金を使ってしまう事態を避けられるでしょう。

ただし、次の3点に注意しましょう。

- 1年間にもらった金額によっては贈与税がかかる

- 子供が成人した後に親が引き出す際には委任状が必要

- 長期間使わないと休眠口座になる

贈与税は年間110万円までは非課税枠のため、この枠内におさまれば課税されません。計画的に贈与する場合は、非課税枠を考慮するとよいでしょう。

また、親が子どものために開設した口座だとしても、子どもの成人後は親が口座からの出金や口座解約などの手続きをする場合は、委任状が必要です。

そのほか入出金などの手続きをしないまま10年以上経つと、休眠口座として民間公益活動の促進のために活用される可能性があるため、定期的に口座をチェックすることが大切です。

NISAの場合

NISAは、子どもが成人年齢(18歳以上)にならないと本人名義で口座を作ることはできません。

参考:金融庁|NISAを知る

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

【子どもがいる家庭で資産運用するなら】4つのポイント

子どもがいる家庭で資産運用する際のポイントは、以下の4つです。

- お年玉なども投資資金に使う

- 教育費には手を付けない

- 老後資金のことを考える

- 目先の収益で判断しない

それぞれの内容を解説します。

1.お年玉なども投資資金に使う

投資資金として、子どもがもらったお年玉などを使うことを検討してみましょう。お年玉で子どもがある程度好きな物を購入する場合でも、全額を使い切るケースは多くないでしょう。

その場合、一般的に余ったお金は子ども名義の預金口座に預けると考えられます。

たとえば普通預金に預けたとしても、多くの銀行の利率はかなり低いため、資金を増やすことはほぼ難しいのが現状です。また、余ったお年玉は余剰資金であるため、すぐに必要になる可能性は低いでしょう。それであれば、教育費を増やすために投資に回すという選択肢もあります。

児童手当を投資資金に充てることも有効です。児童手当は親の収入や子供の年齢、生まれた順番などによって金額が変わるものの、たとえば1万5,000円の満額を受け取れる家庭の第1子の場合、総額は200万円程度になります。

もちろん、それだけでは大学の学費をすべて賄うのも難しいかもしれません。しかし、児童手当を投資資金にして増やせれば、教育費の大きな足しになります。

あわせて読みたい

2.教育費には手を付けない

教育費には手を付けないことも、子どもがいる家庭が資産運用をする場合のポイントに挙げられます。資産運用は、計画的に行う必要があります。そのため、前述のように児童手当を計画的に投資に回すことは問題ありません。

しかし早期に資産を増やしたいからと、たとえば大学の学費として貯めていた資金を無計画に投資に充てるのは避けましょう。

3.老後資金のことを考える

教育費だけでなく、老後資金のことを考えることも大切です。

子どもがいる家庭では、教育費の確保を最優先させるケースが少なくありません。しかし、教育費のための資産運用と並行して、子どもが独立した後の老後資金も備えておく必要があります。

団塊世代の親が、多少無理をしてでも子どもに教育費をかけ、大学に通わせることは珍しくありませんでした。大学に進学した子が大手企業などに就職し高い所得を得て、将来的に親を支援できるほど豊かになれる時代であったためです。

しかし現在は、たとえ子どもが問題なく就職できたとしても、その所得水準が親を大きく上回るケースは少ない時代です。子どもは、自分の生活をやりくりするのに精一杯である可能性が高いでしょう。

そのため安心して老後を迎えるためには自分たちでしっかりと備えなければならず、教育費と老後資金をバランスよく並行して増やしていくことが求められるのです。

4.目先の収益で判断しない

子どもがいる家庭が資産運用を行う際は、目先の収益で判断して投資方法を誤らないように注意しましょう。

教育費は、子どもの入学や進学などの決まったタイミングで確実に確保しておきたい資金であるため、目先の利益を優先して運用リスクの高い手法を選択するは避けるのが賢明です。

たとえば短期間で大きな利益を得ようと、1つの銘柄にまとめて投資するといった方法はリスクが高いことを意識しましょう。株式は、社会情勢や企業業績などを反映して、資産価値が急落する可能性のある金融商品の1つです。適切な売買のタイミングを見極めるには、一定の知識や経験が必要であるほか、常に株価の変動をチェックする必要があるでしょう。

そのため大切な教育資金を失わないよう、投資の大原則である「長期」「積立」「分散」に沿った投資を選択することをおすすめします。長期投資のメリットは、高い複利効果が見込める点です。複利とは元本についた利子を組み込んで得られる利益のことで、複利によって雪だるま式に元本を増やすことも可能でしょう。

積立投資は少額からの投資が可能なほか、金融商品の価格が低いときに購入できる数量が増えることもメリットです。また分散投資は複数に投資することでリスクを抑えられる手法で、銘柄や資産の分散だけでなく、購入のタイミングを分散させることもできます。

資産運用で子どもの教育費を準備しておこう!

子どもの教育費は進学先によるものの、1,000万円から2,000万円程度を見込んでおく必要があります。国立・私立大学ともに、学費が上昇し続けている点も懸念事項といえるでしょう。

また、親は子どもの教育費を優先してしまいがちですが、自分たちの老後の資金も並行して備えなければなりません。そのため早くから資産運用を始め、資金を確保しておくことが大切です。

具体的な資産運用としては、学資保険や積立定期預金、NISAなどがおすすめといえるでしょう。教育費は子どもの入学や進学などのタイミングで確実に必要になるため、投資によって失う事態は避けたいものです。

そのため資金を増やそうと焦り、リスクの高い資産運用を選択することは避けましょう。適切な資産運用によって、子どもの教育費をしっかりと準備しておくことが重要です。

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。