投資信託(ファンド)は、一人ひとりの投資家から集めた資金をまとめ、ファンドマネージャーと呼ばれる運用の専門家が株式や債券などに投資して運用する金融商品です。商品選択の際は投資対象やファンドの特徴を慎重に見極めることが大切です。

この記事では、投資信託の種類やタイプ別の投資信託選びのポイントを解説します。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

投資信託を選ぶ前に確認すること

投資信託を選ぶ前に確認しておきたいことについて考えてみましょう。

投資の目的や目標金額を定める

投資を始める際に、まずは投資の目的や目標とする金額を定めることが大切です。投資の目的や目標金額が定まれば、いつまでにどのくらいの運用成果が必要かイメージできます。

たとえば、子どもの高校・大学進学に備えた教育資金を積み立てて用意したい場合、「いつまで」に「いくら」用意しなければいけないのか計算します。どのくらいの利回りがあれば予定金額を達成できそうなのか検討し、商品選びの参考にします。

投資信託は元本の保証のない金融商品です。資金を使いたいタイミングで、運用成果が出ているとは限りません。もし運用成果が振るわなかった際の想定もしておきましょう。

投資できる金額はいくらか算出する

目標とする金額が高い場合や、目標とする資金を短い期間で用意したい場合には、投資に充てる大きな資金が必要になることがあります。投資に回すことができる具体的な金額を算出しましょう。

投資に回す金額は、突然の病気や事故、収入減などの事態を想定し、余裕をもって生活できる資金を確保した残りの金額にとどめましょう。

受け入れられるリスクの許容度はどのくらいか

どの程度の損失なら経済的、精神的に耐えられるかという具体的な金額を考えておきましょう。

たとえば、長期間の運用が可能であれば、一時的に損失が出ても、資金が必要な時期までに損失をカバーする時間があり、比較的リスクを取った運用も検討できます。

しかし性格的に、資産が目減りすることに抵抗感がある人は、ローリスクの商品を中心に選んだ方が良いかもしれません。どの程度まで資産が目減りしても投資を継続できるか、自分のライフプランや性格と照らし合わせて考えましょう。

投資信託にはどんな種類がある?

投資信託はさまざまな視点から分類できます。詳しく解説していきましょう。

追加購入が可能か

投資信託は、購入できるタイミングが限られている商品もあるため注意が必要です。分類でいえば、追加型(またはオープン型)と単位型(またはユニット型)に分けられます。

- 追加型(オープン型):投資信託の設定後も、原則としていつでも購入できる。(現在の投資信託の主流となっている)

- 単位型(ユニット型):購入できるのは投資信託が新たに設定される前の募集期間(当初募集期間)のみ。(そのため定期的な積立による投資や、買い増しができない)

投資対象地域での分類

投資対象の地域による分類は、投資先が「国内のみ」「海外のみ」、もしくは「国内外の両方」かの違いを表します。このうち「海外のみ」の分類はさらに、「先進国」と「新興国」の違いも重要です。

- 国内:投資先は国内のみのため為替の影響がなく、値動きもイメージしやすい。

- 海外(先進国):海外の投資先のなかでもアメリカやヨーロッパといった先進国が対象で、成熟した経済状況によって値動きは比較的安定しているが、為替の影響を加味する必要がある。

- 海外(新興国):海外の投資先のうち経済的に未成熟な新興国が対象のため、大きな成長が期待できる反面、値動きがイメージしにくくリスクが大きい。

- 国内外:国内と海外の両方を対象としているため、上記3種類のポートフォリオに従ったメリットとデメリットがある。

この分類では、許容できるリスクの大きさと、求めるリターンの大きさが判断のポイントです。地域ごとの傾向や、特徴をふまえて選びましょう。

投資対象資産による分類

投資信託を選ぶ際に、その商品のリスクとリターンを測るには、組み入れられている投資対象の特徴を把握しておく必要があるでしょう。

- 株式:値上がりが期待できる反面リスクも比較的大きい。

- 債券:あまり大きなリターンは期待できないが、リスクも小さいため比較的安定した運用がしやすい。

- 不動産(REIT):不動産を対象とする投資信託で、大きなリターンを期待できるが、リスクは大きくなる傾向がある。

- コモディティ:金や原油、穀物などを対象としており、株式などほかの投資先とは値動きが異なる。

- バランス型:さまざまな投資先が組み入れられており、投資先が単一の投資信託よりリスクの抑制効果が期待できる。

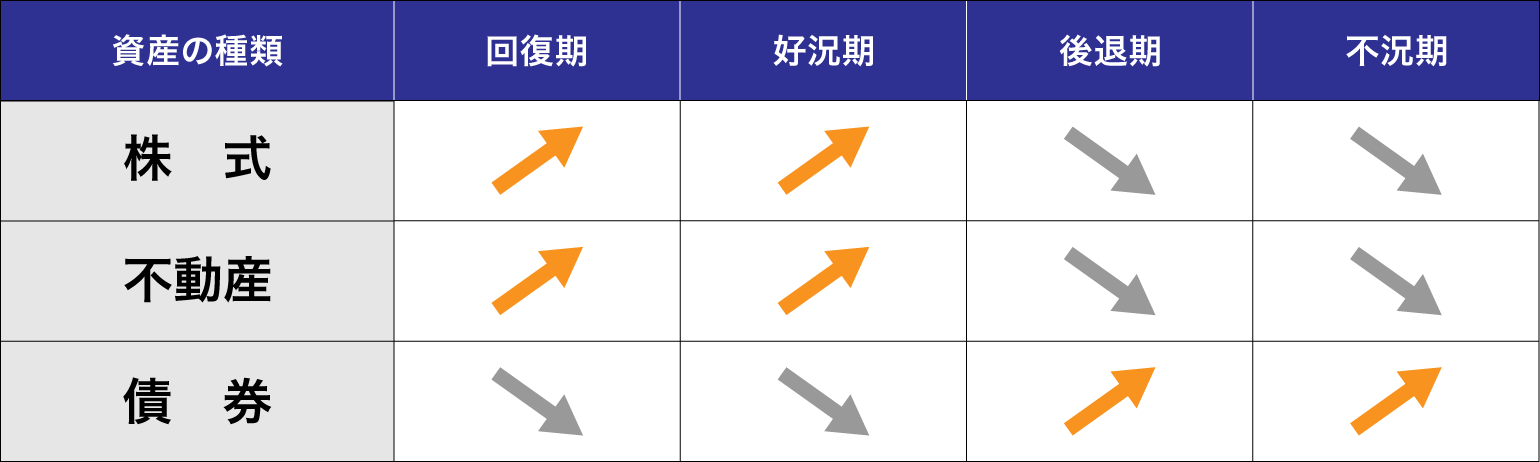

投資先の組み合わせによっては、ある投資先の価値が下がっても同時にもう一方の価値が上がることで相殺され、損失を抑える効果が期待できる場合があります。たとえば、株式・不動産・債券の価格は一般的には経済状況によって異なる動きをする傾向があります。

※これは一般的なイメージ図であり、全ての商品が当てはまるものではありません。

独立区分

ここまで紹介してきた分類以外にも下記のような種類があります。

- MMF:マネー・マネジメント・ファンドの略で、国内外の公社債などを中心に運用する公社債投資信託のこと。

- MRF:マネー・リザーブ・ファンドの略で、国内外の安全性の高い公社債などを中心に運用する公社債投資信託のこと。

- ETF:株価指数などの指標に連動して運用される投資信託で、証券取引所に上場され株式と同じように取引されるのが特徴。

ETFはリアルタイムで取引できる投資信託。メリットや注意点を解説

補足分類

- インデックス型:日経平均株価などの各種指標に連動する運用成果を目指す。

- 特殊型:投資家に対して特別な注意を促す必要のある、特殊な運用手法を用いたもの。

運用対象での分類

投資信託は大きく、「株式を組み入れる投資信託」と「株式を組み入れない投資信託」に分けられます。

- 株式投資信託:株式を組み入れて運用することができる投資信託。(株式を組み入れずに運用する投資信託もある)

- 公社債投資信託:国債や社債といった公社債など短期金融商品で運用する投資信託。株式は一切組み入れないで運用される。運用対象には公社債のほか、CP(コマーシャル・ペーパー)やCD(譲渡性預金)、MMF(マネー・マネジメント・ファンド)、MRF(マネー・リザーブ・ファンド)などがある。

どちらにも、公社債の組み入れが可能なのは同じです。公社債は比較的リスクが小さい代わりにリターンも小さい傾向があります。株式投資信託に組み入れられる株式は、公社債よりもハイリスク・ハイリターンといえる運用対象です。

どちらを選ぶかは、許容できるリスクの大きさと期待するリターンの大きさとのバランスから判断しましょう。

運用手法による分類

投資信託そのものの運用手法も、運用成果には大きな影響を与えます。ここでいう運用手法とは「インデックス運用」と「アクティブ運用」の2つです。

- インデックス運用:あらかじめ定めた指数の動きに連動することを目指す運用手法。信託報酬などのコストが安い。

- アクティブ運用:あらかじめ決められた指数を上回るリターンを目標とする運用手法。インデックス運用の投資信託に比べると信託報酬などのコストがかかる。

どちらの運用手法を選ぶかは、投資信託選びにおいて許容できるリスクと、期待できるリターンの大きさおよびバランスから判断します。組み入れられた投資先と、その組み合わせによる相関関係についてもチェックが必要です。

インデックス投資の5つのメリットと4つの注意点【投資する方法も解説】

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

【タイプ別】投資信託の選び方

ここからは運用タイプ別に投資信託の選び方について解説していきましょう。

はじめての投資信託

値動きのチェックがしやすく、購入時手数料がかからず信託報酬などのコストも抑えられているNISAのつみたて投資枠の対象商品の中から選択するのがおすすめです。商品性がわかりやすく、NISA制度を使えるので税制メリットも享受できます。

長期的に資産を増やしたい人は

10年から20年の長期間にわたって運用することが可能なら、途中で分配金を受け取るタイプではなく、分配金なしのタイプのファンドを選び、複利の効果を高めることを目指すとよいでしょう。また、ハイリスク・ハイリターンの商品を選択してみるのも一手です。

ドルコスト平均法とは?「ハイリスクとハイリターンを目指した運用」

分配金を楽しみたい人は

運用中に利益を確保したい、分配金を楽しみたいという人は、値動きが比較的安定していて、決算回数が多いファンドを分配金受取コースで買付するのも一手でしょう。

しかし、分配金が多い/少ないで判断するのではなく、分配金と基準価額の動きを合わせて考えることが重要です。月次レポートを確認し、分配実績をよく確認してから購入を検討しましょう。

リスクを抑えて安定的な収益を得たい人は

国内債券ファンドや、先進国債券ファンド、複数の資産に分散投資するバランス型ファンドなど、安定したリターンを目指すファンドを検討してみましょう。

各種手数料を確認しよう

運用にかかるコストをチェックしよう

投資信託を購入し、売却するまでには、さまざまな手数料が発生します。商品の購入時には購入時手数料がかかる場合もあります。また、商品を保有している期間発生する信託報酬や監査報酬、解約時の信託財産留保額といった運用にかかるコストもチェックしましょう。

これらの手数料は運用実績に関係なく発生する、投資におけるいわば「費用」といえます。また、各種手数料の金額は商品によって異なります。

手数料が利益にどのくらいの影響を与えるかは、手数料の計算方法などを確認し、予定の投資金額と仮定して実際に計算してみるとわかりやすくなります。

為替ヘッジなしを選ぶのも一手

為替ヘッジとは、円から外貨建て資産へ投資するときに運用損益が受ける為替レートの影響を軽減するための方法です。たとえば、1ドル150円で買ったヘッジ付きドル建て資産は、売却時にいつでも1ドルあたり150円換算の資産が戻ります。ただし、為替ヘッジにはコストがかかっていることを忘れないようにしましょう。

投資開始時と同じ為替レートであれば資産自体の価値は影響を受けませんが、その間かかったヘッジコストはすべてコストとして資産価値から差し引かれます。また、為替ヘッジをしなければ、価格変動と為替変動によるリターンの両方を受け取れる可能性があり、為替ヘッジありの商品と比較して大きなリターンを得られる場合もあるでしょう。

ポイントをおさえて投資信託を選ぼう!

投資信託の銘柄選びでお悩みの方は、投資信託相談プラザのIFAにお気軽にご相談ください。IFAは銀行や証券会社に所属していない独立系投資アドバイザーで、中立的な立場からご提案が可能です。

SBI証券・楽天証券といった大手ネット証券と提携し、豊富な選択肢の中からお客様のライフプランや性格・資産状況に合わせたアドバイスを提供いたします。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は5,000億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和8年2月時点

\ SBI証券・楽天証券 提携窓口 /

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。