相続対策と聞くと、一般的には税金対策と思われる方が多いかもしれません。生前贈与や不動産購入、生命保険の活用などにより、できるだけ相続税を減らすことも重要な相続対策の一つになります。

しかし、この他に重要な問題として、高齢化に伴い資産運用が難しくなってくることに対しての対策も大変重要です。人生100年時代が到来し、 高齢化が進む中、 日本の個人金融資産のうち高齢者が保有する資産の割合が年々高くなってきています。

一方で、 認知症患者数も増加傾向にあり、 2025年には700万人、 65歳以上の約5人に1人にのぼるとも言われています。(出所:内閣府発行「平成28年版高齢社会白書」)認知機能低下にむけた財産管理対策を事前に行うことがますます重要視されています。

今日はこの対策について考えてみたいと思います。

なぜ認知症になる前の事前対策が必要なのか

ではなぜ事前対策が必要なのでしょうか。証券会社は取引の都度、本人確認を行います。本人以外からの注文は受けることはできません。

理解確認を行うので取引商品のリスク等を理解できないと判断した場合は取引ができません。そうなると仮に認知症になってしまってから、保有している株式の売買を行おうと思っても売ることもできないのです。

また、証券口座において、口座名義人・登録済みの取引代理人以外による取引は、仮名・借名取引に該当し、犯罪収益移転防止法によって禁止されています。

そのため、よかれと思って家族の誰かが本人を装って取引をしてしまった場合、家族トラブルだけではなく、法律違反になりかねません。

したがって、万が一認知症になってしまうと、相続が発生するまで資産が完全に凍結されてしまうことになるのです。

では具体的な事前対策を考えていきましょう。

①家族信託を活用する

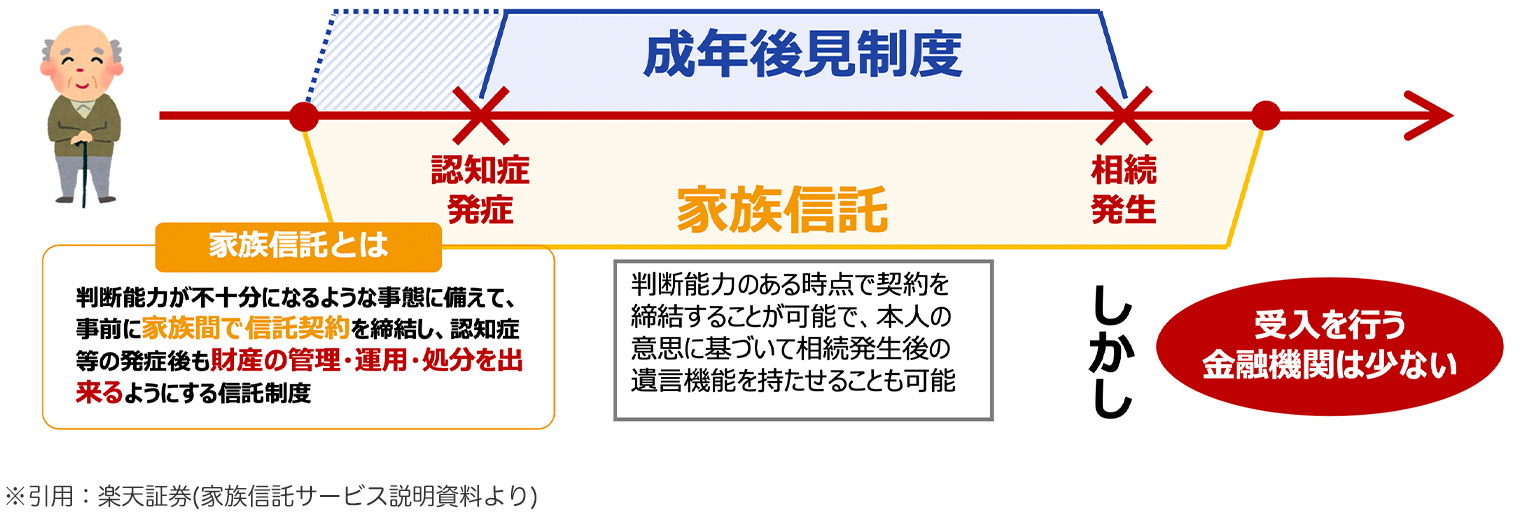

家族信託は、自身で財産管理や運用、相続などについての意思決定や判断能力が不十分になるような事態に備え、事前に信頼する家族間で信託契約を締結し、認知症等の発症後も財産の管理・運用・処分を託すことをできるようにする民事信託の一種です。

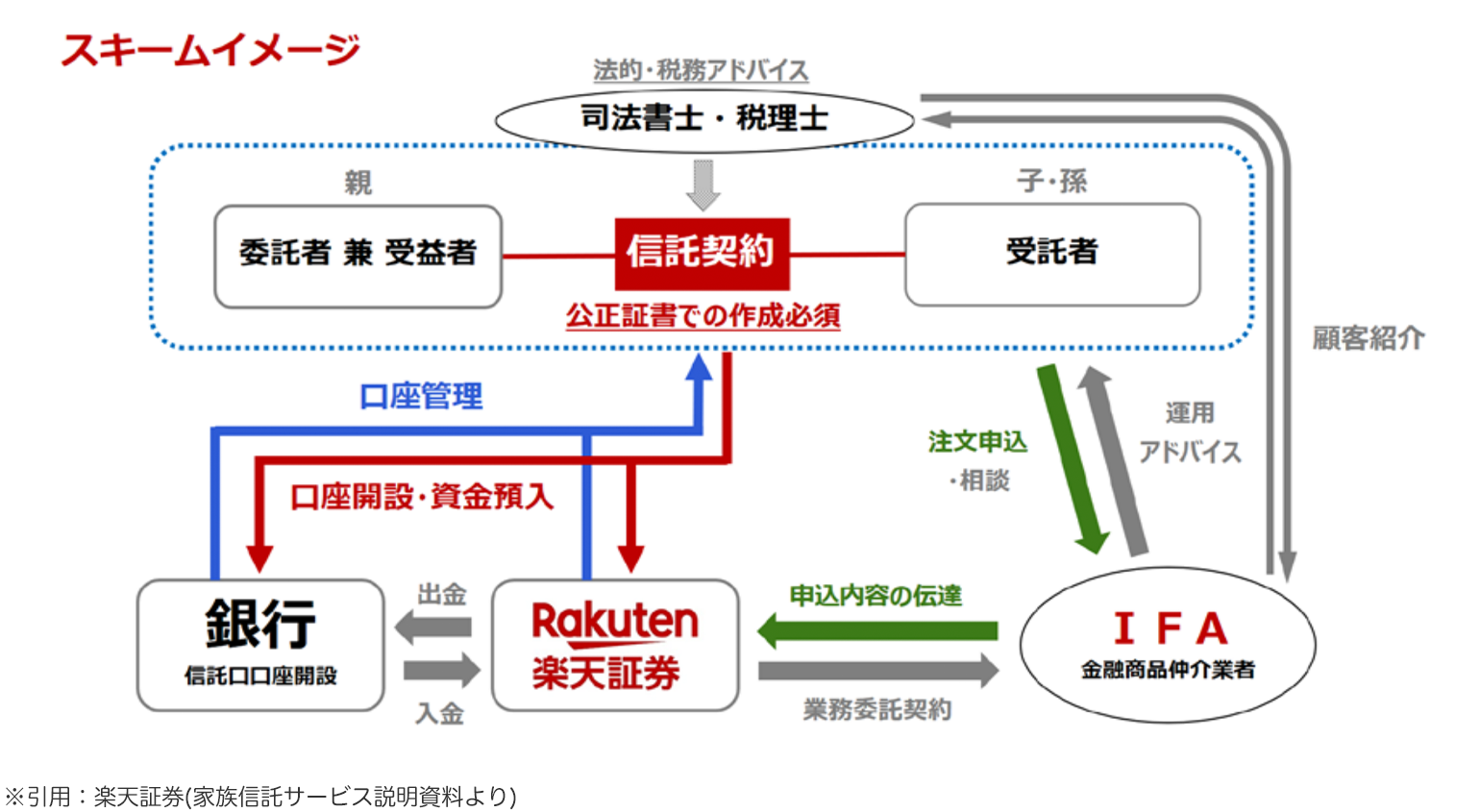

現在証券会社で家族信託を締結できるところは限られているのですが、今日は楽天証券の家族信託について具体的にご紹介させていただきます。

楽天証券の「家族信託サービス」は、委託者(親)と受託者(子・孫)間の信託契約に基づき、委託者が保有する有価証券(株式・債券・投資信託)やラップを楽天証券の家族信託に係る証券口座に信託財産として受け入れ、受託者の判断のもと、管理・運用・処分を可能にします。お客様のニーズやライフプランに沿った人生設計を実現するために、ご家族の大切な資産(信託財産)にお金のアドバイザーであるIFAが寄り添って適切なアドバイスを提供するサービスです。

つまり親の証券口座を作り(家族信託契約)子供(孫)が管理して子供(孫)の投資判断のもと資産運用を行うことができます。そして、信託契約締結後に親が認知症を患ったとしても、子供の投資判断のもとに運用を継続することが可能です。

判断能力が不十分な方々を、法律面や生活面で保護したり支援したりする制度として成年後見制度があります。現在多くの金融機関がその受入を行っていますが、後見人の権限として預貯金の払い戻し等はできますが、有価証券の運用は含まれていません。しかもその効力は認知症発症から相続発生の間であり、認知症対策ではなく発症後の財産管理しかできません。

その問題点を解決できるのがこの家族信託になります。判断能力のある時点で契約を締結することが可能で、本人の意思に基づいて相続発生後の遺言機能を持たせることも可能です。

②相続時精算課税制度を利用する

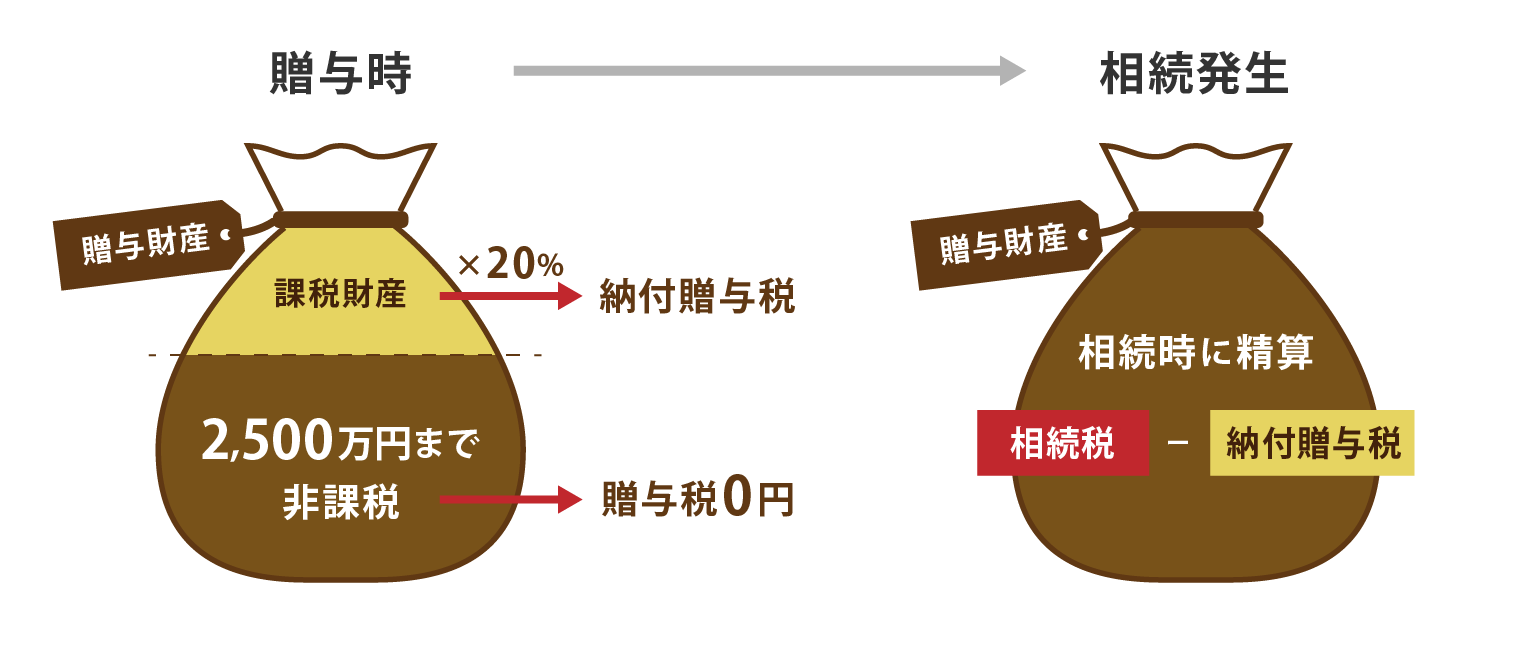

相続時精算課税制度とは、60歳以上の父母または祖父母から20歳以上の子・孫への生前贈与ができる制度です。贈与時には贈与財産に対する軽減された贈与税を支払い、その後相続時にその贈与財産とその他の相続財産を合計した価額を基に計算した相続税額から、既に支払った贈与税額を精算します。

この制度には2,500万円の特別控除があり、同一の父母または祖父母からの贈与において限度額に達するまで何回でも控除することができ、2,500万円までの贈与には贈与税がかからないことになります(ただし、相続時精算課税制度を利用した場合、贈与税の基礎控除(110万円)の利用はできません)。

贈与額が2,500万円を超えた場合には、超えた額に対して一律20%の贈与税が課税されますが、その贈与税は相続時に相続税額から差し引かれ、相続税額が少ない場合は差額が還付されます。

この制度をどのように利用するのでしょうか。仮に予め親の意思で子供に相続させる予定の資金があるとします。

そして、生前にこの制度を活用して贈与をします。そうすれば子供の投資判断のもとに子供の証券口座で運用をすることが可能です。

先ほどの家族信託と違い、運用に対しての効力は親ではなく子供に帰属します。この制度を活用することで、親が認知になってしまったとしても、運用資産は子供の口座にありますので何の問題もなく運用することができます。

この制度は生前に贈与する際に2500万円までは贈与税がかからない代わりに、相続発生時に2500万円までの控除された金額を相続資産に組み戻して相続税を計算する必要があります。

つまり、贈与した金額が仮に2500万円だったとして、その後運用で5000万円まで増えたとしても、相続資産の対象になるのは2500万円で良いのです。

贈与してから運用でしっかり資産を増やすことができるとすれば、認知症対策としても、また相続税対策としてもかなり有効な制度と言えます。

ただし、運用が上手くいかずに目減りしてしまったとしても、2500万円が相続税の対象になるのでその点は注意が必要です。

どちらの制度を活用すべきか

どちらのケースを活用すべきかは、資産状況や取引したい内容によって異なります。相続時精算課税制度は一度そちらを選択すると暦年贈与への変更ができません。

ですから、年数をかけて毎年110万円の非課税枠を使い暦年贈与にて相続税を減らした方が良いケースは、この制度を使ってしまうと節税できないことになります。

仮に相続が発生しても相続税がかからない、或いはかかっても少額であるケースであればこの制度を使うと早く資産を移転でき効果的です。

- 父(80歳)

- 母(78歳)

- 息子(50歳)

例えば、このご家族の父の資産が3500万円であったとします。この場合、父の相続税に対しての基礎控除は以下のとおりです。

3000万円+600万円×2(法定相続人)=4200万円

そのうち、父財産のうち2000万円を息子に生前にこの制度を使って贈与をしたとします。仮にその後に相続が発生し、2000万円を相続資産に加えても基礎控除の範囲内に収まりますので相続税は発生しません。(父の他の資産に増減がないと仮定)

では、①の家族信託を利用すると良いケースはどうでしょうか。

家族信託は利用しながら暦年贈与も勿論並行して対策として利用できますので、相続資産が多く相続税が課税される場合等は家族信託の方が良いかと思います。

また、家族信託であれば、運用における利益や配当等は口座名義人に帰属するため、親の生活費等を資産運用の利益で賄いたい場合等もこちらの仕組みを活用すると良いでしょう。

![]()

このコラムの執筆者

尾﨑 佳奈

FP office STORY 代表 / 株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

大手証券会社にて11年間勤務。社内表彰多数。2017年にIFAに転身し、資産運用アドバイザーとして多くのお客様の資産コンサルティングを行っております。また、お客様の人生の最期までをサポートしたいという思いから相続についても学習。現在では、遺言作成や相続税対策などの税理士、司法書士などとの専門家とチームを組み、相続コンサルとしても活動しています。

資産運用と相続の相談窓口「FP office STORY」