2019年6月にIFA法人5社と共に欧州視察を実施し、主に欧州のプライベートバンク、IFAの現状や運用会社の今後の展望、欧州の経済状況などを学んできました。

世界で初めて投資信託が作られたのが、今から約150年前、1868年のイギリスと言われています。今回訪れたのは、そのイギリスに加え、オランダ・イタリア・スイスの4ヵ国です。

欧州の中でもそれぞれ違ったプライベートバンク、IFAの概念・制度があり、かなり興味深い話を聞くことができました。

RDR施行により、顧客優先になるイギリスのプライベートバンク、IFA

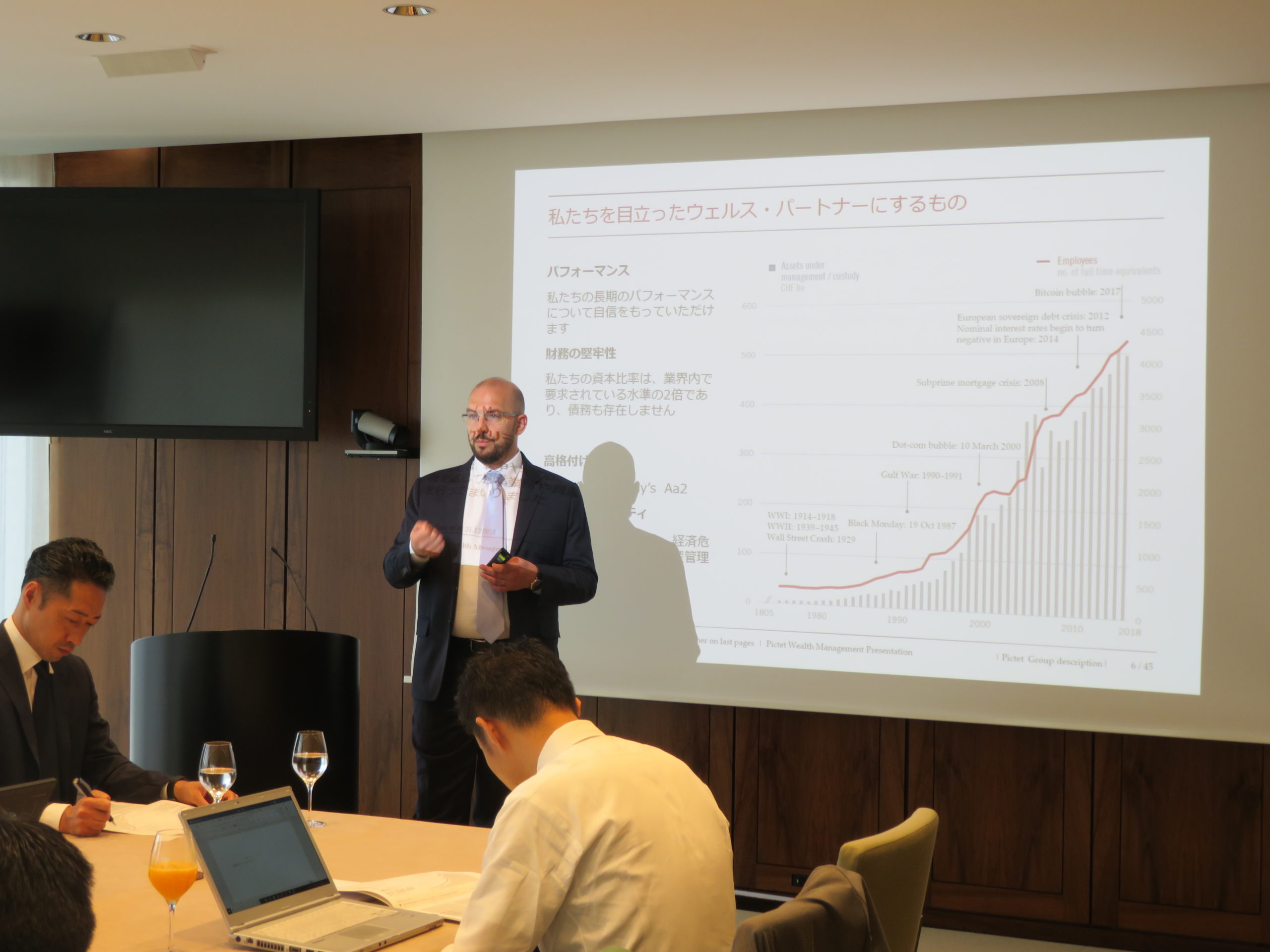

イギリスの運用規模は1,000兆円を超え、ヨーロッパで最大の運用大国です。イギリスでは、運用に関わるアドバイザーに対して大きな転換点がありました。それはRDRの施行です。

RDRとは“Retail Distribution Review”の略です。

RDR施行の背景としては、当時の英国FSA(現英国FCA)が、「個人投資家への投資サービスの課題は、不適正販売・高回転売率・非継続的ビジネスモデルにある」と指摘したことが発端でした。その対策として運用会社(保険会社含む)から販売会社やIFAへの手数料の戻しを全廃し、IFAへの資格要件の厳格化を進めたのがRDRです。RDRは2006年7月に発表され、2013年1月から施行されています。

フィデリティ・インターナショナルが2010年に行った調査では、投資家の37%が「アドバイザーは自身の利益を優先している」と答え、「アドバイザーはプロだ」と感じている人は14%に留まりました。つまりイギリスではアドバイザーが投資家からあまり必要とされていない状況だと鑑みることができます。それでは、RDR施行後はどのような変化があったのでしょうか。

RDR施行後のイギリスの変化

スイスのチューリッヒに本社を置き、イギリスではIFAの事業に大きく関わっているGAMインベストメント。東京オフィスは、投資信託相談プラザ東京丸の内店の目の前にあります。

こちらでRDRの影響を聞きました。

RDR施行後は【アドバイザーの教育強化】【顧客の手数料の透明化】など、これまでにない良い変化があり、イギリスのIFA事業者の多くはポジティブに捉えているそうです。

もちろん、すべての事業者が良い方向に向かっているわけではないですが、事業者同士の前向きなM&Aなどもあり、その多くは成長・拡大しているとのことでした。

RDR施行後、イギリスの金融ビジネスは<コミッションビジネス>から<フィービジネス>に大きく変化しました。これは、コミッションの開示と投資家の意思決定の影響によるものだそうです。

また、同じくイギリスで訪問したヴァンガード社では、

「10年前までは銘柄を選ぶ人がIFAであったが、近年は運用を外出しし、お客様とのリレーション構築に力を注いでいる」というお話も伺いました。

欧州の現状と課題

今回の視察の2か国目はオランダ。歴史と農業国という文化を持つオランダの第3の都市ハーグに本社を置いているNNグループのNN Investment Partnerを訪問しました。

NNグループには3万人を超える社員が在籍しています。保険会社が主な形態ですが、NNIPの人員はグループ全体の1割に上るそうです。こちらでは、欧州の中での違いなど興味深い話を聞くことができました。

欧州の投資信託の残高は約1200兆円、それに対して米国は約2000兆円。日本の投信信託の残高が約100兆円と言われていますので、やはり欧州・米国ともに運用大国であることが分かります。しかし欧州は、投資信託の残高こそ米国の約半分ですが、ファンドの数は米国の2倍近くあるそうです。こちらはファンドの数が多い日本と類似しているように感じます。

欧州の投資信託の販売の実態を伺うと、国により大きな違いがあることを知りました。

イギリスではIFAが販売する割合は約20%ですが、フランスでは約5%、スイスでは約4%の割合しかないとのことでした。イタリアでもIFAの販売する割合はあまり高くないようです。イギリス以外の国では日本同様にまだまだIFAが浸透していないというのが現状のようです。

今後、いかにイギリスのように顧客本位のIFAになれるかが、欧州大陸全体、そして日本の課題だと見えてきます。

イタリアのプライベートバンク

3か国目の視察はイタリア。イタリアで事業を拡大しているPIMCOを訪れました。

イタリアの個人金融資産は500兆円を超え、なんと自国GDPの約2倍になり欧州でも有数の規模になります。実はイタリアの個人金融資産の多くは預貯金が占めており、日本の構成によく似ています。

投資資産もリスク回避を望む国民性があり、債券の割合が高く、債券投資に強みを持つPIMCOにとってイタリアは非常にマッチした国であると聞きました。

今回お話しを伺ったPIMCO以外にも、イタリア市場には80社を超える運用会社が進出しており、個人金融資産の運用を狙い今後も増加傾向にあるようです。

また、イタリアには独立のIFAは300人程度しかおらず、非独立のアドバイザーが25,000人程いるそうです。

非独立とはいえ日本のFAのように特にノルマはないため、独立・非独立を問わず高いアドバイザリー能力が求められているというのが実状のようです。運用・保険・動産・不動産・年金・住宅ローン・相続に対応できるワンストップの人材が求められていると聞きました。

私自身が驚いたのは、イタリアでは顧客が車や家を購入する際にもIFAが付き添うほど、非常に良好な関係性を築いているということでした。

プライベートバンキングの世界拠点スイス

4か国目の視察はスイス。スイスにはクレディスイスなど世界を代表する金融機関が存在します。その中で今回視察に訪れたのはUBPです。東京にも拠点を持ち、世界中の方にプライベートバンク、金融サービスを提供しています。

スイスでIFAはEAMと呼ばれ、30年以上の歴史があり、現在では2,500人程のアドバイザーがいるそうです。EAMの預かり資産の残高は60兆円で、世界のPB市場の約20%を占めています。

スイスでは比較的簡単にIFAになれると言われていましたが、2020年1月からはIFAのライセンスが導入されるそうです。今後は、法制度の変化により、手数料の透明化や顧客の投資方針に沿った高度なアドバイスが求めれられることが予想されます。

最近では、仮想通貨などの分野にも精通しているアドバイザーもいるそうです。

欧州プライベートバンク視察を終えて

欧州プライベートバンクを終えて、日本と違う点・似ている点、さまざまな違いを感じることが出来ました。

各国の欧州プライベートバンク、IFAから学んだことを活かし、今後もお客様との良好なリレーションを築き、より有益なアドバイスができるように努めて行きたいと思います。

![]()

このコラムの執筆者

平石 康徳

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等にはお答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

準大手証券会社にて約10年間勤務。社内表彰多数。 セールスとしてではなく、中立的な立場で真摯にお客様と向き合いたい!という思いから転職を決意。 現在、多くのお客様の資産コンサルティングを行いながら、IFAの認知度向上を目指し各地でセミナーを企画。顧客にとって真の資産運用アドバイスを実現するため、幅広い知識習得や情報の提供にも努めている。