新型コロナウイルスの感染拡大は止まる気配がありません。新興国を中心に感染者数は増え続けており、一度は落ち着いてきたと思われた米国、また日本でも感染者数の再増加が見られます。

コロナの感染拡大を封じ込めるため、多くの国でロックダウンが実行されました。ロックダウンが実行されたことにより人の動きが強制的に止められ、結果的に景気に甚大な影響を及ぼしました。

ロックダウンを実行した多くの国では既にロックダウンを解除、あるいは解除の方向に進んでおり経済活動の再開が見られます。しかし経済活動再開に伴う感染再拡大の懸念は拭えません。感染の再拡大の兆しがある国の中では再び行動制限を設ける措置を取っているところも出てきています。

様々な景気指標からもわかる通り、コロナが景気に与えたマイナスの影響は大きく、リーマンショック当時より悪いとも指摘されています。足元では最悪期を脱し少しずつ回復に向かっているとされますが、コロナ感染の第二波が来れば再び景気の下押し圧力となってしまうでしょう。コロナ感染の動向については引き続き注視していく必要があると考えられます。

さて、そのような状況の中今後の資産運用はどうしていけばよいのでしょうか?どのような資産に投資することが有望なのでしょうか?

今回は代表的な投資資産とされる、

- 株式

- 債券

- REIT(不動産)

の3つについて考えていきたいと思います。

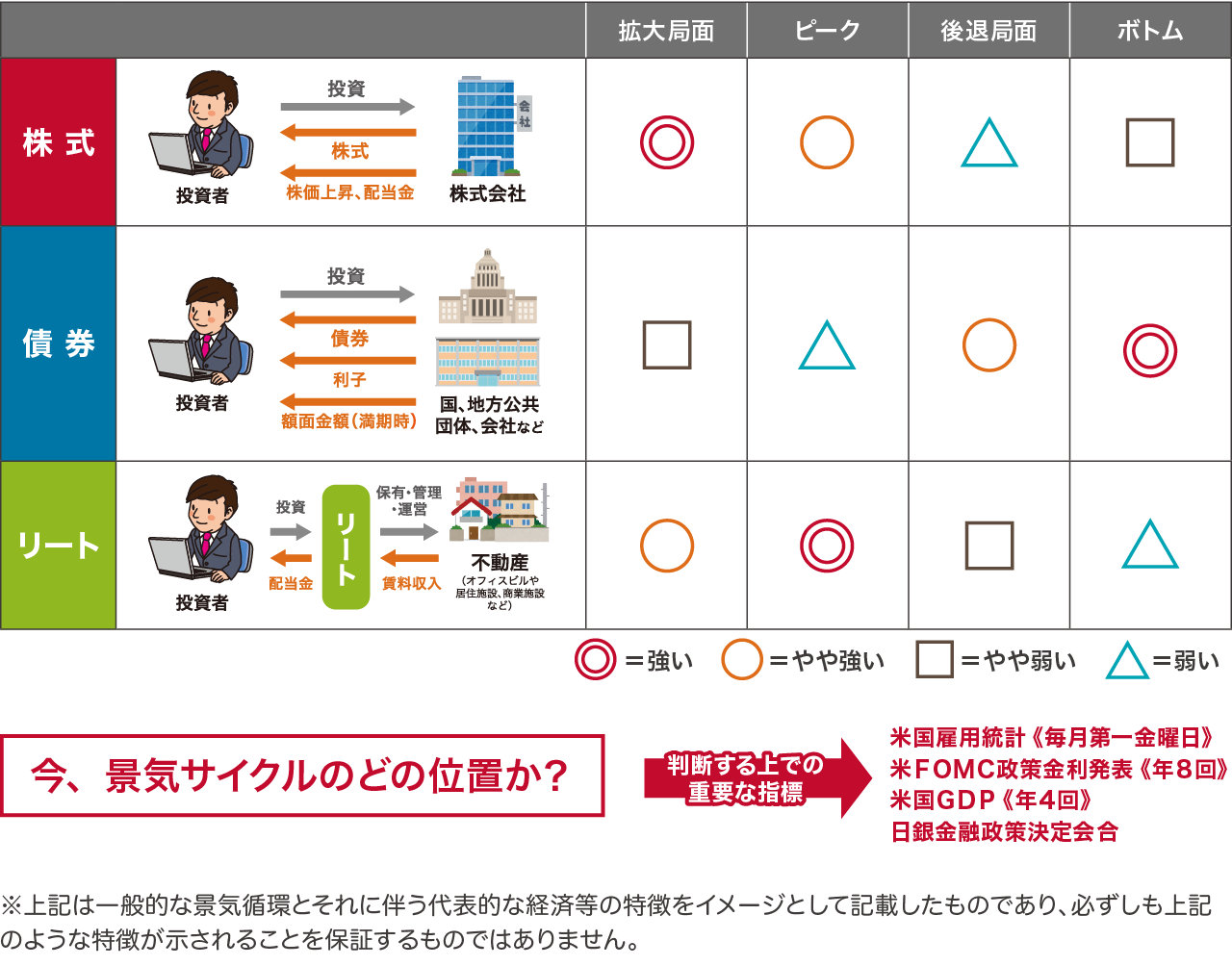

【現状分析】今は景気サイクルのどこに位置するのか?

最初に景気はどのように動いていくのかを確認しましょう。

景気は循環するものであり、「ずっと景気が良い」とか逆に「ずっと景気が悪い」ということはありえません。景気のひとサイクルとしては「拡大局面」→「ピーク」→「後退局面」→「ボトム」→再び「拡大局面」…といった形で回っていきます。

景気サイクルの転換点(景気サイクルがいつの時点で次の段階に移行したか)は事後的にわかるものであり今が景気のどの段階かを断言することはできません。ですが、今がおおよそどこの段階かを考えて投資することは重要であると考えます。

景気判断をする上で参考となる経済指標として、日本銀行が調査・公表する日銀短観があります。

直近(2020年7月発表)の報告からは、「景気の最悪期は過ぎつつあるものの回復ペースは遅くなる見込み」との内容が読み取れます。この報告を信じるならば、現在の景気サイクルは「後退局面」を過ぎて「ボトム」の段階に位置していると考えられます。

また米国経済を占う雇用統計からも同様な景気判断をすることができます。

雇用者数は減少から増加に転じていますし(4月2,050万人減→5月250万人増→6月480万人増)、失業率もピークをつけ低下傾向なのを読み取ることが可能です(4月14.7%→5月13.3%→6月11.1%)。

現状分析から見た有望な投資対象は何か?

景気の現状分析をしたところで、具体的にどの運用資産を選択すればよいのでしょうか?

現状が景気の「ボトム」であるのならば、景気は今後「拡大局面」に向かっていくはずです。すなわち「債券」優位であったものから、「株式」→「リート」といった形で有望な投資対象が移っていくはずです。

この有望な投資対象の推移は、現状の各市場の動きからも読み取ることが可能です。

まず「債券」については、各国の中央銀行の利下げにより利回りの低下→債券価格の上昇といった形で動きを見ることができます。景気後退局面での典型的な動きであるといえます。

そして先ほど見たように、景気が底を打ち回復を示唆する指標が出てきています。株式市場も素直にその流れを反映して上昇段階に入っている印象を受けます。

景気の先行きについて断言はできませんが、今後しばらくは「株式」優位の展開というのをメインシナリオとして考えてもよいのではないでしょうか?もちろん「株式」が優位の展開になったとしても、個々の企業により優勝劣敗といった形になるはずです。どのような企業が伸びるのか、という目利き力が問われることになります。

個別の株式を選ぶのが難しいと感じるならば、ETFや投資信託のような1銘柄で幅広く分散投資ができる商品を選ぶのも一案です。各自にあった金融商品で投資を行っていきましょう。

ETFはリアルタイムで取引できる投資信託。メリットや注意点を解説

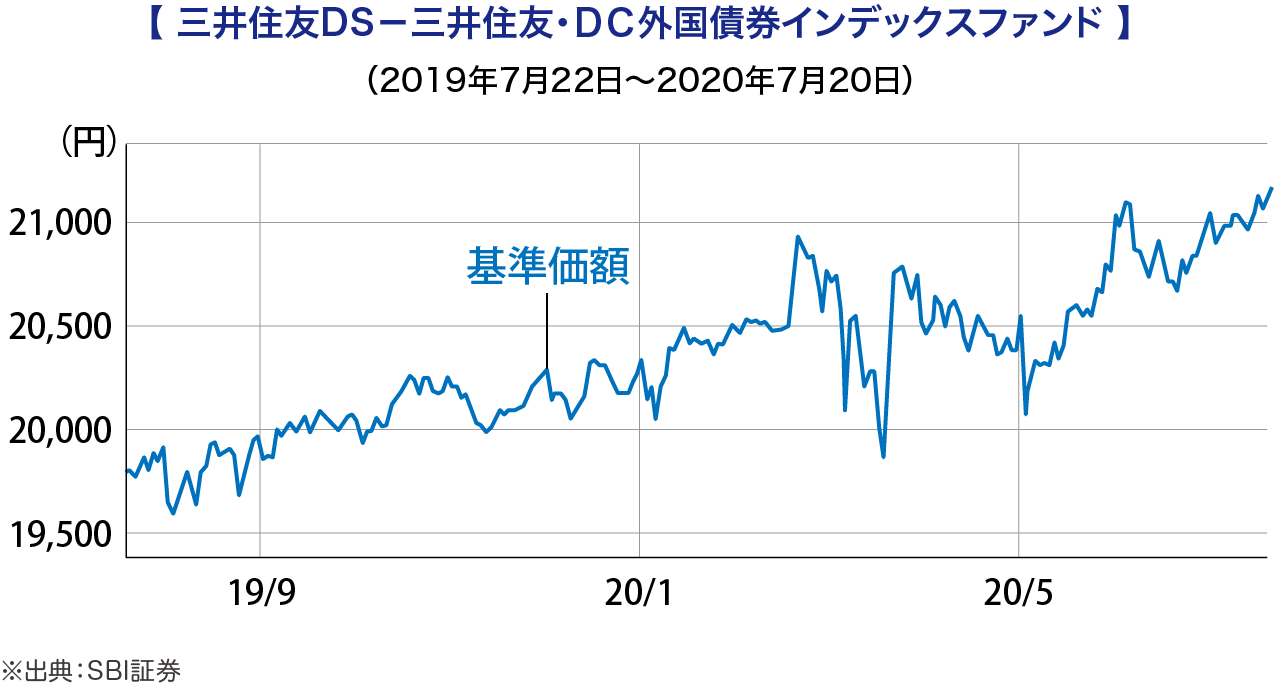

実際の投資信託を例に見てみましょう

※あくまで一例であり個別商品を推奨するものではありません。

上図は『三井住友・DC外国債券インデックスファンド』の基準価格(直近1年間)の推移です。

※FTSE世界国債インデックス(除く日本・円換算ベース) に連動するように作られた投資信託です。

※上記は過去の実績であり、将来の運用成果を示唆あるいは保障するものではありません。

図からも読み取れるように、債券価格は高値圏で推移していることがわかります。

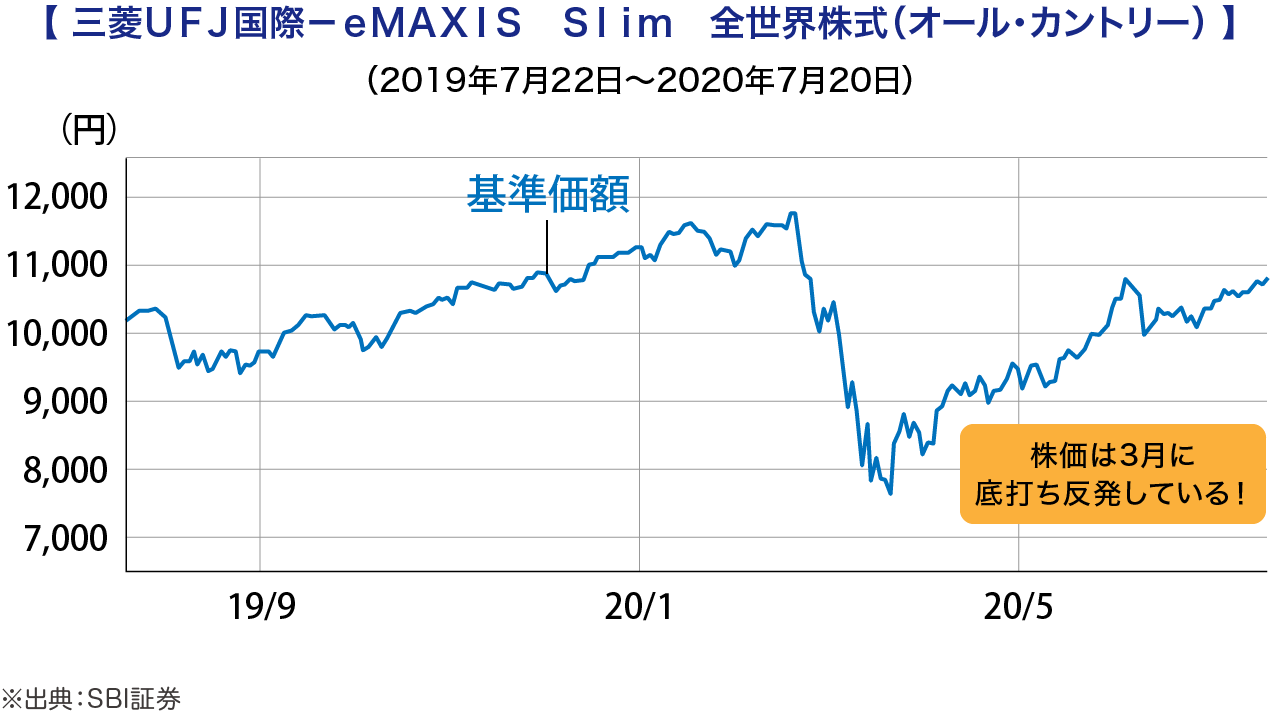

上図は三菱UFJ国際投信の『eMAXIS Slim 全世界株式(オールカントリー)』の基準価格(直近1年間)の推移です。

※MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース) に連動するように作られた投資信託です。

※上記は過去の実績であり、将来の運用成果を示唆あるいは保証するものではありません。

世界株指数は3月に底を打ち、コロナショック前の水準に回復しつつあります。景気の先行き次第にはなりますが、このまま景気が順調に回復・拡大の軌道に乗ればさらなる株高も期待できるでしょう。

投資に絶対はない!想定外を意識した投資を考えよう!

ここまでは景気サイクルから見た現状分析と、その分析結果から考える有望な投資対象について話を進めてきました。

当コラムの結論としては、繰り返しになりますが今後は「株式」が優位になると考えています。しかし景気の先行きを正確に予測するのは困難です。

そこでメインシナリオ以外にサブシナリオも考えておきましょう。今後考えられるサブシナリオとしては「コロナ感染の第二波がきて、経済活動が再び止まる→企業業績の先行きが再度悪化して株価は2番底をつけにいく」といったものが考えられます。

また、コロナが全くの想定外だったように、今後も予想だにしない事態が発生して景気に甚大な影響を及ぼすことも考えられます。

将来予測に絶対はありませんので、例えば株式を保有していて、予想と逆に動いてしまった場合の損切りラインを考えておくなど、柔軟に対応できるようにしたいものです。

当社では各自のリスク許容度に応じた投資信託のポートフォリオ作成のお手伝いをしております。

当社はSBI証券、楽天証券の仲介業という立ち位置ですが、2社に口座がなくてもご相談のお申込は可能です(継続したご相談にはSBI証券or楽天証券の口座開設が必要になります)。

ポートフォリオの作成、あるいは銀行や対面の証券会社で買われた商品の見直し相談などありましたら当社の無料個別相談をご活用ください。

![]()

このコラムの執筆者

小須田 徹

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。

プライマリー・プライベートバンカー(日本証券アナリスト協会認定) 関西学院大学卒。政府系金融機関勤務を経てIFAに転身。東京丸の内店に在籍。日本人の金融リテラシー向上に寄与すべく活動中。投資初心者の若い世代から退職世代の方まで、幅広い年齢層のお客様の金融コンサルティングを行う。