この記事のポイント

- 1億円を資産運用するとしたら、現実的な目標利回りは年率3~5%。

- 「コア・サテライト運用」を取り入れよう。コア資産は投資信託や債券といった安定性を重視した商品を。サテライト資産は株式やREITなど積極的なリターンを狙える商品を組み入れるのがおすすめ。

- 「集中投資」「手数料を軽視する」「言われるがままの商品選択」は絶対に避けよう!

「事業を売却し、まとまった資金が銀行口座に振り込まれた」

「長年勤め上げた会社の退職金が手に入った」

「親からの相続で、大きな資産を受け継いだ」

いずれの状況も人生の大きな転機であり、1億円という大切な資産を前に、今後の管理や活用について真剣にお考えのことと存じます。しかし同時に、「何から手をつければ良いのか」「失敗したらどうしよう」といった、戸惑いや不安を感じていらっしゃるのではないでしょうか。

ご安心ください。そのお悩みは、あなただけが抱える特別なものではありません。多くの方が同じように、まとまった資金を前にして、次の一歩をどう踏み出すべきか迷われています。

この記事では、まさに今、1億円の資産運用を検討し始めた方に向けて、資産運用アドバイスのプロが「大切な資産を守りながら、着実に増やしていく」ための具体的な方法を、専門用語を噛み砕きながら、分かりやすく解説します。

この記事を最後までお読みいただければ、1億円という資産の適切な運用方法や、あなたに合ったポートフォリオ(金融商品の組み合わせ)の考え方が明確になり、漠然とした不安を解消して、自信を持って資産運用の第一歩を踏み出せるようになるでしょう。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

なぜ今、1億円の資産運用を真剣に考えるべきなのか?

「1億円もあれば、何もしなくても一生安泰なのでは?」と思われるかもしれません。しかし、現代の日本においては、何もしないこと自体がリスクになり得るのです。その主な理由を3つご紹介します。

理由1:インフレによる「お金の価値の目減り」

インフレとは、モノやサービスの値段が上がり、相対的にお金の価値が下がることです。例えば、これまで100円で買えたものが102円に値上がりした場合、お金の価値は約2%目減りしたことになります。

日本の消費者物価指数は、近年上昇傾向にあります。仮に物価が年2%上昇し続けると、現在の1億円の価値は、10年後には約8,203万円、20年後には約6,730万円まで目減りしてしまう計算になります。何もしなければ、大切な資産は静かにその価値を失っていくかもしれません。

理由2:預貯金だけではインフレに追いつけない

2024年以降、日本銀行はマイナス金利政策を解除し、金利は上昇局面に転じました。その結果、大手銀行の普通預金金利も年0.2%程度まで引き上げられています。

しかし、だからと言って「預貯金だけで安心」とは言えません。なぜなら、物価の上昇率(インフレ率)が預金金利を大きく上回っているからです。総務省の発表では、消費者物価指数は依然として前年比で2〜3%台の高い伸びを示しています。

たとえ預金金利が年0.2%に上昇しても、物価が年2%上昇する状況では、お金の価値は実質的に1.8%目減りしてしまいます。1億円を預けて1年で20万円の利子(税引前)を得られても、資産全体の価値は200万円分も下落してしまう計算になるのです。大切な資産を守るためには、インフレ率を上回るリターンを目指せる資産運用が不可欠と言えます。

出典:総務省「消費者物価指数」

理由3:「人生100年時代」の長いセカンドライフに備えるため

医療の進歩により、私たちの平均寿命は延び続け、「人生100年時代」が現実のものとなりました。50代、60代で迎えるセカンドライフは、想像以上に長いものになる可能性があります。趣味や旅行、社会貢献活動など、豊かな日々を送るためには、資産をただ取り崩すだけでなく、運用によって資産の寿命を延ばしていくという視点が不可欠です。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

1億円の資産運用で目指すべき「利回り」の現実的な目安は?

では、具体的にどのくらいの利回りを目指せば良いのでしょうか。

現実的な利回り目標は「年率3〜5%」

資産運用と聞くと、年率10%や20%といった高いリターンをイメージする方もいるかもしれませんが、それは非常に高いリスクを伴います。特に、これから先の生活を支える大切な1億円の運用においては、ハイリスク・ハイリターンを狙うのではなく、「年率3〜5%」を現実的な目標とすることをおすすめします。

この利回りであれば、過度なリスクを取ることなく、インフレにも対抗しながら着実に資産を育てていくことが可能だと考えます。

【利回り別】1億円の資産運用シミュレーション(税引き後)

元本1億円を年率3%、4%、5%で運用した場合、1年間で得られる収益と、複利効果で資産がどのように増えていくかをシミュレーションしてみましょう。

| 運用利回り(年率) | 1年間の収益(税引後) | 10年後の資産額 | 20年後の資産額 |

|---|---|---|---|

| 3% | 約239万円 | 約1億2,668万円 | 約1億6,049万円 |

| 4% | 約319万円 | 約1億3,595万円 | 約1億8,485万円 |

| 5% | 約398万円 | 約1億4,550万円 | 約2億1,372万円 |

※税率20.315%として計算。手数料は考慮していません。あくまでシミュレーションであり、将来の運用成果を保証するものではありません。

このように、年率3〜5%でも、「複利」の力(利子が元本に組み入れられ、その合計額に対してさらに利子が付く効果)を活用することで、10年、20年という長期的な視点で見れば、資産を大きく育てられることがお分かりいただけるでしょう。

【重要】1億円の資産運用を成功に導くポートフォリオ戦略

1億円という大金の運用を成功させるためには、「何に投資するか」という個別銘柄選び以上に、「資産をどのように配分するか」というポートフォリオ戦略が重要になります。

資産運用の基本は「分散投資」

「卵は一つのカゴに盛るな」という投資格言があります。これは、すべての資産を一つの金融商品に集中させると、それが値下がりした際に大きな損失を被ってしまうため、複数の異なる資産に分けて投資すべきだ、という教えです。これを「分散投資」と呼び、資産運用の基本中の基本となります。

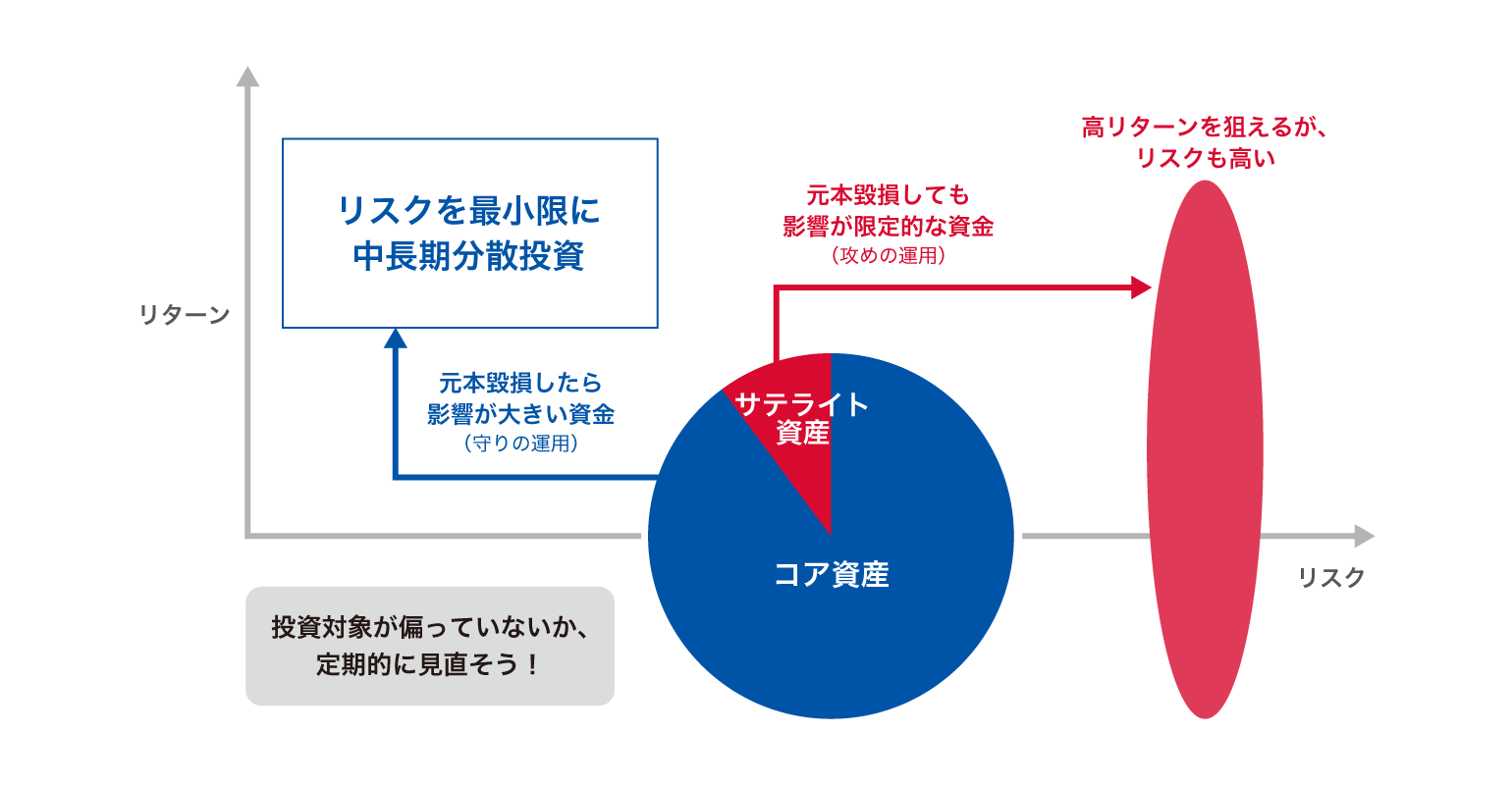

王道は「コア・サテライト戦略」

そこでおすすめしたいのが「コア・サテライト戦略」です。これは、資産全体を「コア(中核)」と「サテライト(衛星)」の2つに分けて管理する手法です。

- コア資産(資産の70〜90%)…資産全体を「守る」ための土台となる部分です。投資対象は、比較的リスクが低く、安定したリターンが期待できるもの(投資信託、ETF、債券など)とします。長期的に安定した運用を目指します。

- サテライト資産(資産の10〜30%)…コア資産より高いリターンを狙います。資産を「増やす」ための部分です。投資対象は、比較的リスクは高いが、大きな成長が期待できるもの(個別株式、REITなど)とします。趣味や興味の範囲で楽しみながら投資する部分とも言えます。

この戦略を用いることで、資産全体のリスクを抑えつつ、効率的にリターンを追求することが可能になります。

【リスク許容度別】1億円のおすすめポートフォリオモデル3選

ここでは、あなたのリスクに対する考え方(リスク許容度)に合わせた、3つのポートフォリオモデルをご紹介します。

1. 安定重視モデル(低リスク)

とにかく元本割れのリスクを避け、着実に資産を守りたい方におすすめです。

- コア資産(90%):債券や安定型の投資信託を中心に。

- サテライト資産(10%):高配当株やREITなど。

2. バランスモデル(中リスク)

安定性も確保しつつ、ある程度のリターンも狙いたい方向けの標準的なモデルです。

- コア資産(80%):国内外の株式や債券に分散投資するバランス型投資信託など。

- サテライト資産(20%):成長が期待できる個別株や海外ETFなど。

3. 積極重視モデル(高リスク)

ある程度のリスクは許容し、積極的に資産を増やしていきたい方向けです。

- コア資産(70%):株式の比率が高い投資信託やETFを中心に。

- サテライト資産(30%):新興国株式やテーマ型ファンドなど、より高いリターンを狙う商品。

ご自身の性格や、今後のライフプランに合わせて、どのモデルが一番しっくりくるか考えてみましょう。

あわせて読みたい

【初心者向け】1億円の資産運用におすすめの金融商品6選

それでは、具体的にどのような金融商品でポートフォリオを組んでいけば良いのでしょうか。ここでは、初心者の方でも始めやすい代表的な商品を6つご紹介します。

【コア資産向け】安定性を重視したおすすめ金融商品

投資信託(中でも、インデックスファンドがおすすめ)

- 特徴: 専門家が多くの投資家から集めた資金をまとめ、株式や債券などに分散投資してくれる商品。特に「インデックスファンド」は、日経平均株価などの特定の指数に連動するシンプルな設計で、手数料も安く、初心者におすすめです。

- メリット: 少額から始められ、手軽に分散投資が実現できる。

ETF(上場投資信託)

- 特徴: 投資信託の一種ですが、株式と同じように証券取引所に上場しており、リアルタイムで売買できるのが特徴です。

- メリット: 投資信託よりもさらに手数料が安い傾向にあり、値動きが分かりやすい。

国内債券(個人向け国債など)

- 特徴: 国や企業が資金を借り入れるために発行する証券。満期まで保有すれば、定期的に利子を受け取れ、元本が返還されます。特に日本国が発行する「個人向け国債」は安全性が非常に高いです。

- メリット: 元本割れのリスクが低く、安定した収益が見込める。

外国債券

- 特徴: 日本以外の国や政府、企業が発行する、外貨建ての債券です。一般的に、日本国内の債券よりも高い金利(クーポン)が設定されているのが魅力です。

- メリット: 高い利回りが期待できる点に加え、購入時より円安が進めば、為替差益を得られる可能性もあります。分散投資の観点からも、資産の一部を外貨で持つことは有効ではないでしょうか。

- 注意点: 為替レートの変動により、円高が進むと元本割れを起こす「為替変動リスク」があります。また、発行体の財政状況が悪化する「信用リスク」も考慮が必要です。

「債券投資に興味がある!」そんな方へ

債券のしくみや魅力、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

あわせて読みたい

【サテライト資産向け】リターンを狙うおすすめ金融商品

株式(高配当株・優待株)

- 特徴: 企業が発行する株式を売買します。株価の値上がり益(キャピタルゲイン)だけでなく、配当金(インカムゲイン)や株主優待も魅力です。

- メリット: 応援したい企業に投資する楽しみがある。大きなリターンも期待できる。

不動産投資(REIT:不動産投資信託)

- 特徴: 投資信託の一種で、不動産に投資します。投資家から集めた資金でオフィスビルや商業施設などを購入し、その賃料収入や売買益を分配します。

- メリット: 少額から間接的に不動産オーナーになれ、比較的安定した分配金が期待できる。

あわせて読みたい

1億円の資産運用で「絶対に避けるべき」3つの失敗パターン

最後に、大切な資産を失わないために、初心者が陥りがちな失敗パターンを3つご紹介します。

失敗パターン1:一つの金融商品への集中投資

退職金で自社の株式を大量に保有し続ける、勧められた一つの投資信託に全額を投じる、といった集中投資は非常に危険です。その企業の業績が悪化したり、市場が暴落したりした際に、資産の大部分を失うリスクがあります。必ず複数の資産に分散することを徹底してください。

失敗パターン2:手数料(隠れコスト)を軽視する

金融商品には、購入時手数料、信託報酬(保有中にかかるコスト)、解約時手数料など、様々な手数料がかかります。年率1%の手数料の違いが、長期的に見れば数百万、数千万円の差を生むこともあります。商品のリターンだけでなく、コストにもしっかりと目を向けましょう。

失敗パターン3:言われるがままに金融商品を購入してしまう

銀行や証券会社の窓口で勧められるがままに、よく理解しないまま商品を契約してしまうのは避けるべきです。なぜその商品が必要なのか、リスクは何かを自分で納得できるまで質問し、理解してから判断する姿勢が重要です。

「ネット証券での資産運用を相談したい!」そんな方へ

投資信託相談プラザ -近鉄あべのハルカス店

私たち「投資信託相談プラザ」はSBI証券・楽天証券と提携しており、仲介口座数は延べ60,000口座、仲介する預かり資産残高は4,500億円超の実績があります。(※)

全国各地の店舗・またはオンラインで無料相談できます。お気軽にご利用ください!

※令和7年12月時点

\ SBI証券・楽天証券 提携窓口 /

1億円の資産運用に関するよくある質問(Q&A)

Q1. NISAは活用した方が良いですか?

A1. ぜひ活用すべきです。

NISAは、個人の資産形成を支援するための税制優遇制度です。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座内での運用益は非課税になります。

2024年から始まったNISAは、非課税保有限度額が1,800万円と大幅に拡大し、制度も恒久化されたため、資産運用を行う上で非常に有利な制度です。ご夫婦であれば合計3,600万円まで非課税枠が利用できますので、優先的に活用することをおすすめします。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

Q2. 運用をプロに相談する場合、どこに相談すれば良いですか?

A2. 金融機関から独立した立場の資産運用アドバイスの専門家(IFAなど)への相談がおすすめです。

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さず、中立的な立場からあなたに合った商品を提案してくれます。信頼できる専門家を見つけることが、資産運用の成功の鍵となります。

あわせて読みたい

Q3. 相続や贈与についても考えておくべきでしょうか?

A3. はい、早めに検討しておくことを強くおすすめします。

1億円という資産は、ご自身の生活だけでなく、将来ご家族に残す資産でもあります。相続税対策は、生前から計画的に行うことで、より多くの選択肢の中から効果的な方法を選ぶことができます。

資産運用と並行して、相続に詳しい税理士や専門家に相談しておくと安心です。

弊社へのご相談はこちら(相続に強い専門家が担当/提携する税理士法人のご紹介も可能)

→相続ご相談予約フォーム

あわせて読みたい

まとめ:1億円の資産運用は、信頼できるパートナー探しから始めよう

今回は、1億円という大切な資産を「守りながら増やす」ための基本的な考え方から、具体的なポートフォリオ戦略、おすすめの金融商品までを解説しました。

【本日のまとめ】

- 何もしないのはリスク! インフレや低金利に備え、資産運用がおすすめ。

- 目標利回りは年率3〜5%が現実的。複利効果で長期的に資産を育てる。

- 「コア・サテライト戦略」で守りと攻めのバランスを取るのが王道。

- 分散投資とコスト意識を徹底し、安易な集中投資は避ける。

1億円の資産運用は、あなたのこれからの人生を豊かにするための、非常に重要なプロジェクトです。しかし、その道のりは決して一人で進む必要はありません。特に、これまで資産運用の経験が少ない方にとっては、中立的な立場で的確なアドバイスをくれる「信頼できるパートナー」の存在が不可欠です。

私たち「投資信託相談プラザ」では、特定の金融機関に属さないIFA(独立系ファイナンシャルアドバイザー)が、お客様一人ひとりの状況や想いに寄り添った、資産運用のアドバイスを提供しています。

「まずは何から始めたら良いかわからない」 「自分の場合に合ったポートフォリオを具体的に相談したい」

そんなお悩みをお持ちでしたら、ぜひ一度、お気軽に無料相談をご利用ください。あなたの大切な資産を守り、未来を共に描くパートナーとして、私たちが全力でサポートいたします。

※投資信託の取引にかかるリスク・費用について

<リスク>

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

・主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

<費用>

投資信託へのご投資には、所属金融商品取引業者等およびファンドごとに設定された販売手数料および信託報酬等の諸経費等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等およびファンドごとに異なるため本書面では表示することができません。)

・お買付時にお客様に直接ご負担いただく主な費用

「買付手数料」:所属金融商品取引業者等、ファンドによって異なります。

・保有期間中に間接的にご負担いただく主な費用

「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。

・ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

各商品のお取引にあたっては、当該商品の目論見書をお渡ししますので必ず内容をご確認のうえ、ご自身でご判断ください。

※国内債券の取引にかかるリスク・費用について

<リスク>

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。

<費用>

国内債券を、相対取引によって購入する場合は、購入対価のみお支払いいただきます(委託手数料はかかりません)。

※外国債券の取引にかかるリスク・費用について

<リスク>

債券は、債券の価格が市場の金利水準の変化に対応して変動するため、償還前に換金すると損失が生じるおそれがあります。また、債券を発行する組織(発行体)が債務返済不能状態に陥った場合、元本や利子の支払いが滞ったり、不能となったりすることがあります。外国債券(外貨建て債券)は為替相場の変動等により損失(為替差損)が生じたり、債券を発行する組織(発行体)が所属する国や地域、取引がおこなわれる通貨を発行している国や地域の政治・経済・社会情勢に大きな影響を受けたりするおそれがあります。

<費用>

外国債券を購入する場合は、購入対価のみお支払いいただきます(委託手数料はかかりません)。また、売買における売付け適用為替レートと買付け適用為替レートの差(スプレッド)は債券の起債通貨によって異なります。

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。