「全世界株式インデックスファンドを1銘柄保有しているので、これで分散投資ができているはず!」とお考えの方は、少し立ち止まって確認してみましょう。この記事では、投資信託における分散投資の必要性について解説します。ぜひ参考にしてください。

INDEX

なぜ「分散投資」が必要なのか

分散投資とは、値動きの異なる資産を組み合わせて持つことで、資産全体のリスクを軽減しながらできるだけ高いリターンを目指すことです。

分散投資には大きく分けて4つの方法があります。

- 国や地域の分散

- 通貨の分散

- 資産の分散

- 時間の分散

これらの方法を組み合わせて利用することで、より効果的にリスクを分散することができます。次項から詳しく解説します。

そのファンドで「国や地域の分散」「通貨の分散」できていますか?

投資信託は分散投資が可能

投資信託は、投資家のお金を運用会社が集め、運用のプロが目利きをして成長が期待できる会社や国などに対して投資を行っていくものです。

主な投資先としては、「株」「債券」「REIT(不動産)」と呼ばれる金融商品が挙げられます。1つの投資信託ごとに複数の銘柄に分散投資されていて、単一の銘柄を買付する場合と比較して、リスクを抑えた運用が可能なことがポイントです。

投資信託は、運用のプロが、それぞれの投資信託の運用方針に則り、様々な国の投資先の中から投資信託に組み入れる投資対象を選定しています。

世界の国を見渡してみると、日本よりも成長している国が数多く存在します。そんな成長著しい国の銘柄にも気軽に投資ができるのが、投資信託のメリットといえるでしょう。

一見分散投資しているようで、できていないケースも!

たとえば、日本を含む全世界の株式市場の動きに連動する投資成果を目指して運用している、インデックス型の投資信託を保有していたとします。この銘柄を買付するだけで、世界の株式市場に分散投資をすることと同じ効果が期待できます。

しかし、全世界に均等にリスク分散しているとは限りません。

全世界株式インデックスファンドの投資配分は、先進国と新興国の代表的な株価指数に連動していることが多いです。その構成比率は、組み入れられている国ごとの市場の時価総額の大きさによって変わります。「全世界」といいながら、米国株式が構成比のほとんどを占めているケースがあります。そのような場合は、投資信託の基準価額の変動も米国株の値動きに極端に大きな影響を受けるでしょう。

先進国株式インデックスファンドの場合は、更に投資資産の中で米国株の比率が高いケースがあります。ファンドの構成比をしっかり確認せずに投資信託を買付してしまうと、分散投資をしているつもりが偏った構成になってしまっていることがあります。

投資信託は各運用会社から月次レポートが発行されており、レポートを見ることで、直近の投資先や投資割合の確認ができるようになっています。組入銘柄数や上位銘柄、比率なども記載されています。複数の投資信託をお持ちの場合は、レポートを比較して、ポートフォリオに偏りがないかチェックすることをおすすめします。

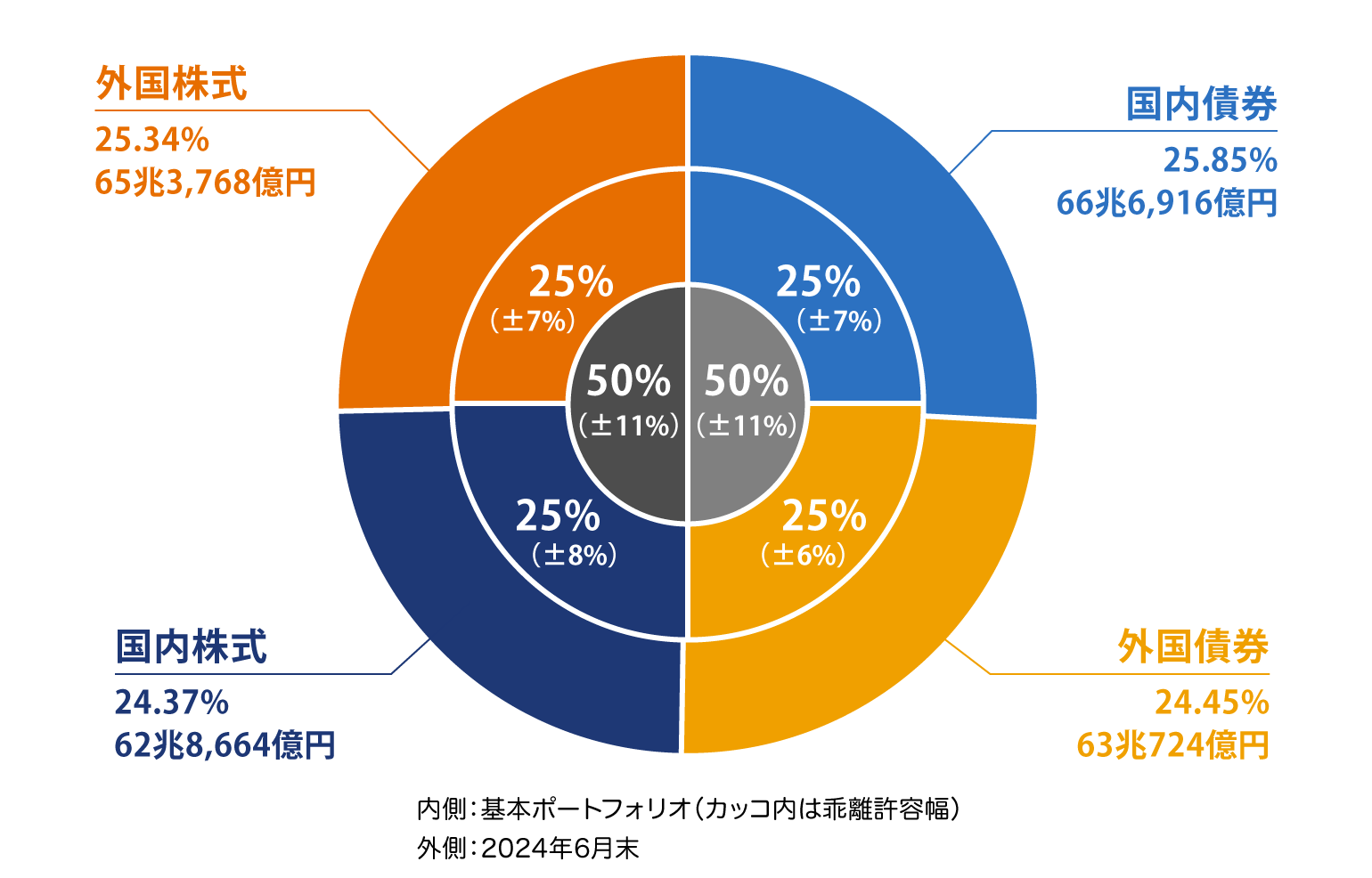

資産分散の例

分散投資の考え方を用いてポートフォリオを策定しているケースをみてみましょう。私たちの年金積立金を運用している年金積立金管理運用独立行政法人(GPIF)のケースです。

運用資産額・構成割合(年金積立金全体)

出典:年金積立金管理運用独立行政法人 2024年度の運用状況

(注1)上記数値は四捨五入のため、各数値の合算は合計値と必ずしも一致しません。

(注2)年金積立金全体とは、年金特別会計で管理する積立金(2024年6月末で3兆3,045億円)を含みます。

(注3)為替ヘッジ付き外国債券及び円建ての短期資産については国内債券に区分し、外貨建ての短期資産については外国債券に区分することとしています。

(注4)オルタナティブ資産の年金積立金全体に占める割合は1.59%(基本ポートフォリオでは上限5%)です。

(注5)約定日ベースで算出しています。また、株価指数先物取引の想定元本等を加味しています。

たとえば、株式を組み入れた投資信託は、債券を組み入れた投資信託と比較すると比較的ハイリスクな投資対象といえます。過去には回復に数年を要した下落局面もありました。資金が必要なタイミングで、運用額が最大になっているかどうかは、誰にもわかりません。

景気の後退期に、金利の低下が追い風となり価格が上昇する傾向にある債券は、景気低迷による業績悪化によって価格が下がりやすい株式と組み合わせるといいでしょう。

また、不動産投資信託(REIT)も、株式とは値動きが大きく異なります。分散投資の効果を期待したいなら、おすすめできる商品のひとつでしょう。

投資信託は金融機関にもよりますが、100円から買付可能です。投資資金に余裕があるようなら、1つの銘柄だけ集中的に買付するより、複数の銘柄を組み合わせて保有することで、ひとつのリスク要因に集中して大きな損失が出る可能性を低減できます。

時間分散といえば積立投資

投資信託は市場の様々な要因によって、その価値が常に変動している金融商品ですが、ドルコスト平均法によってリスクを分散させることができます。

ドルコスト平均法とは、価格が変動する金融商品に対して、毎回一定の金額で、かつ時間を分散させて投資を行う手法です。

一度にまとまった金額を投資するのではなく、定期的に購入することで、高値掴みのリスクを低減することができます。また、一度に大きな金額を投資するよりも、少額から始められるため、心理的な負担が少なくなります。

一定金額で購入することによって、価格が低いときには多い口数を購入することができ、高いときには少ない口数を購入することとなります。長期的な積立投資を考えているのであれば、高い運用成果を出すことが期待できます。

これから投資を始めるにあたって、商品を選択する際には、より高いリターンが期待できる商品を選びたいと考えるでしょう。しかし、過去に高いパフォーマンスを示した商品が、今後も同様に上昇を続けていくかどうかは、誰にもわかりません。

すぐに成果が出る商品を探すのではなく、長期的な時点で、時間をかけて投資を続けることが投資成功への近道なのではないでしょうか。

ドルコスト平均法にもデメリットが存在します。まず、市場が長期的に下がり続ける場合は、損失が拡大する可能性があります。また、投資信託を購入する際には、購入時手数料や信託報酬などのコストがかかるため、長期的に見た場合の手数料負担には注意が必要です。

ドルコスト平均法とは?|ハイリスクとハイリターンを目指した運用

分散投資で安定的に運用しよう!

分散投資をしているつもりが、分散できていないケースはよくあります。また分散投資は安易に複数の銘柄を買えばいいということではありません。

別々の銘柄を保有していても、投資対象が似ている場合、1つの出来事で全ての価値が下がってしまうことがあります。

分散投資の基本は、値動きの異なるものを複数組み合わせて、タイミングを分散して購入することです。なるべく、1つの地域・通貨・投資対象に偏りがないように組み合わせましょう。

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。