近年、日本各地で様々な自然災害が頻発しています。ニュースで見るたび、「もしかしたら、自分の住む地域にも・・・」と不安になる方も多いのではないでしょうか?

災害はいつ起こるか予測できません。だからこそ、日頃からの備えが非常に重要です。

災害が起きた時、命を守ることはもちろん最優先ですが、その後の生活を支えるためには、お金の準備も非常に重要です。避難生活、生活必需品の購入、住宅の修繕…、想像以上に多くのお金が必要になる可能性があります。

この記事では、災害に備えるためのお金の準備について、わかりやすく解説します。

▼ライフプランに合わせた資産運用をIFAがご提案!

資産運用の相談をする(ご相談無料)

▼全国各地の会場・オンラインで開催中

セミナーに参加する(参加費無料)

INDEX

災害時に考えられる出費

災害時には、普段の生活では考えられないような出費が発生します。具体的にどのような費用が必要になるのか、みていきましょう。

- 避難生活費: 食費、宿泊費、交通費など

- 生活必需品の購入費: 衣類、日用品、医薬品など

- 住宅の修理・再建費用: 被害の程度によっては、数百万円、数千万円単位の費用がかかることも

- 医療費: ケガや病気の治療費

- その他: 通信費、ペットの費用など

その他にも、災害ごみの処理にかかる費用や、転居が必要になったときの引っ越し費用や家賃、自動車が被災してしまった場合の修理費や買い替えにかかる費用も想定されます。

避難生活にかかる費用

避難所で食事や衣類が配布されることもありますが、自分たちで購入することもあるでしょう。また、状況によっては他の地域への避難を選択することもあるかもしれません。そのための宿泊代や交通費も想定しておきましょう。

住宅の修理・再建費用

持ち家が損壊してしまった場合は、その修理や再建に費用がかかります。ハザードマップなどを使って、事前に被害の想定はできるかもしれませんが、その修繕費用までを想定しておくことは難しいでしょう。というのも、地域全体が被災してしまった場合、工事費用が高騰することも予測されるからです。

住宅ローンがあるにもかかわらず、仮住まいが必要になれば家賃を支払う必要も出てきます。仕事の関係で家族が離れて暮らすことになれば、二重生活にかかる費用も出てくるでしょう。

災害時には国や自治体から支援金が支払われたり、貸し出されることもあります。利用できそうな公的支援制度について事前に情報を集めておくことも有効です。

医療費がかかる可能性も

災害によってケガをしたり、避難生活からくる身体的・精神的ストレスから体調を崩してしまうこともあるかもしれません。もし加入している医療保険があれば、必要に応じて見直しましょう。加入している医療保険が古いタイプのものだと、治療の際に十分な保障を受けられないケースもあるかもしれません。

ペットを飼っている場合に想定される費用

ペットを飼っている方は、ペットのための防災対策も検討しておきましょう。ペットがケガをしたり、健康状態が悪くなることも想定されます。避難所に入れない場合や、飼い主の事情によっては、動物病院やペットホテルなどで預かってもらう場合があります。あらかじめ費用等の想定をしておきましょう。

災害時には公的な支援があるのでは?

先述のとおり、災害時には災害救助法や被災者生活再建支援法など、さまざまな公的支援制度が用意されています。しかし、これらの支援だけで、生活再建に必要な費用をすべてカバーできるとは限りません。

お金の準備があれば…

- 経済的な不安を軽減し、心の余裕を持つことができる

- 避難生活を安心して送ることができる

- 生活再建をスムーズに進めることができる

つまり、お金の準備は、災害後の生活を立て直すための大きな支えとなるのです。

緊急予備資金は「生活費の6か月分」を

毎月かかっている生活費から計算して、半年分を目安に持っておくといいでしょう。毎月30万円生活費がかかっているとすれば、180万円程度です。いつでも引き出せるように普通預金に備えておきましょう。

災害に備えるためのお金の準備

具体的に、どのような準備をしておけば良いのでしょうか。

手元用の資金の準備

災害発生直後は、ATMが使えなくなったり、店舗でのキャッシュレス決済が利用できなくなる可能性があります。当面の生活に必要な現金を手元に置いておきましょう。

手元に置いておく現金の目安はどのくらいでしょうか。後述しますが、あまり大きな金額を置いておくことはおすすめできません。

非常用持ち出し袋の中や身に付けられるポーチなどの中に分散して、1週間分程度の生活費にあたる金額を入れておきましょう。生活費が30万円であれば、7~8万円程度となります。この際気をつけたいのは、1000円札や小銭の準備をしておくことです。また、どこに持ち出し用の現金があるのか、家族でしまってある場所を共有しておきましょう。

印鑑や預金通帳は持ち出すことができればいいですが、災害時には被災状況を踏まえ、預貯金の柔軟な払い戻しなどの措置が講じられることがあるため、優先度は高くありません。

可能ならば本人確認に使えるマイナンバーカードや運転免許証などの顔写真の入った身分証明書を持ち出すことをおすすめします。預貯金の払い戻しの際に利用できることがあります。

参考 金融庁 災害等における被災者等支援について― 金融上の措置要請 ―

保険の加入状況を確認

加入している生命保険や医療保険、損害保険(火災保険、地震保険)の加入状況を確認しておきましょう。保険については多くの方が加入当初のまま見直しを行なっていないことが多いです。

「私はしっかり加入しているから大丈夫」と安心している方も、過剰な保険料の支払いは家計を圧迫する可能性があります。そして、生命保険や医療保険については、ライフステージごとに必要な保障は変わります。現在のライフステージに合った保障になっているか適時チェックしましょう。

また、損害保険への加入は、お住まいの地域を取り巻く災害リスクの変動に合わせて、常に最新の情報に基づいた内容に更新することをおすすめします。

近年は、気候変動の影響もあり、予測不能な災害が増加傾向にあります。ハザードマップや自治体の情報などを定期的に確認し、ご自宅周辺で想定されるリスクを把握しましょう。

その上で、火災保険や地震保険などの補償内容が、現在のリスクに適切に対応できているか、定期的に見直しましょう。

ご自宅周辺の地域の災害リスクを調べるには、内閣府の公表している情報を参考にしましょう。以下のページで公開されています。

資産や保険の加入状況の目録を作成しよう

災害時には、預金通帳や保険証券などの重要書類が紛失したり、家屋の倒壊によって取り出せなくなったりする可能性があります。また、停電や通信障害によって、インターネットバンキングやオンライン証券の情報にアクセスできなくなることも考えられます。

このような事態に備えて、預貯金、有価証券、不動産、貴金属などの資産について、以下の情報をまとめた目録を作成しておきましょう。

- 資産・加入している保険の種類と名称

- 金融機関名や証券会社名

- 口座番号や証券番号、保険証券の番号

- 各金融機関の連絡先 など

家族それぞれの財産状況、負債の有無、加入している保険の種類を明確にしておくことで、災害発生時に必要な資金の準備や保険金の請求、相続時の手続きをスムーズに行うことができます。

目録は紙媒体とデジタルデータの両方で作成し、家族と共有しておくと安心です。デジタルデータは、クラウドストレージやUSBメモリなどに保存しておくと、複数の場所からアクセスできます。不正アクセスに備えて、ログインIDやパスワード、暗証番号をパソコン内に保存することは避けましょう。

紙媒体に記録する際は、紛失すると良くないので個人情報は省略しておきましょう。

金融機関からの借り入れや個人的な借り入れがある場合はその明細も残しておきましょう。奨学金制度を利用している場合も同様です。支払いが遅延して損害金が発生することもあるので注意が必要です。

災害に備えるための資産運用

日本は地震大国であり、世界で発生しているマグニチュード6以上の地震の約2割が、日本周辺で発生しています。とはいえ、「いつ・どのくらい」地震による被害が起きるのかは予測が難しいでしょう。

災害発生時には、為替や株価が大きく変動し、資産価値が急落するリスクがあります。東日本大震災後の日経平均株価の急落は、その顕著な例です。

東日本大震災の発生後、日経平均株価は大きく下落しました。地震が発生したのが2011年3月11日(金)の市場取引終了直前だったため、週明け月曜日(14日)の日経平均株価(終値)は震災前の10日に比べて8%の下落、火曜日(15日)には震災前比18%の大幅な下落となりました。

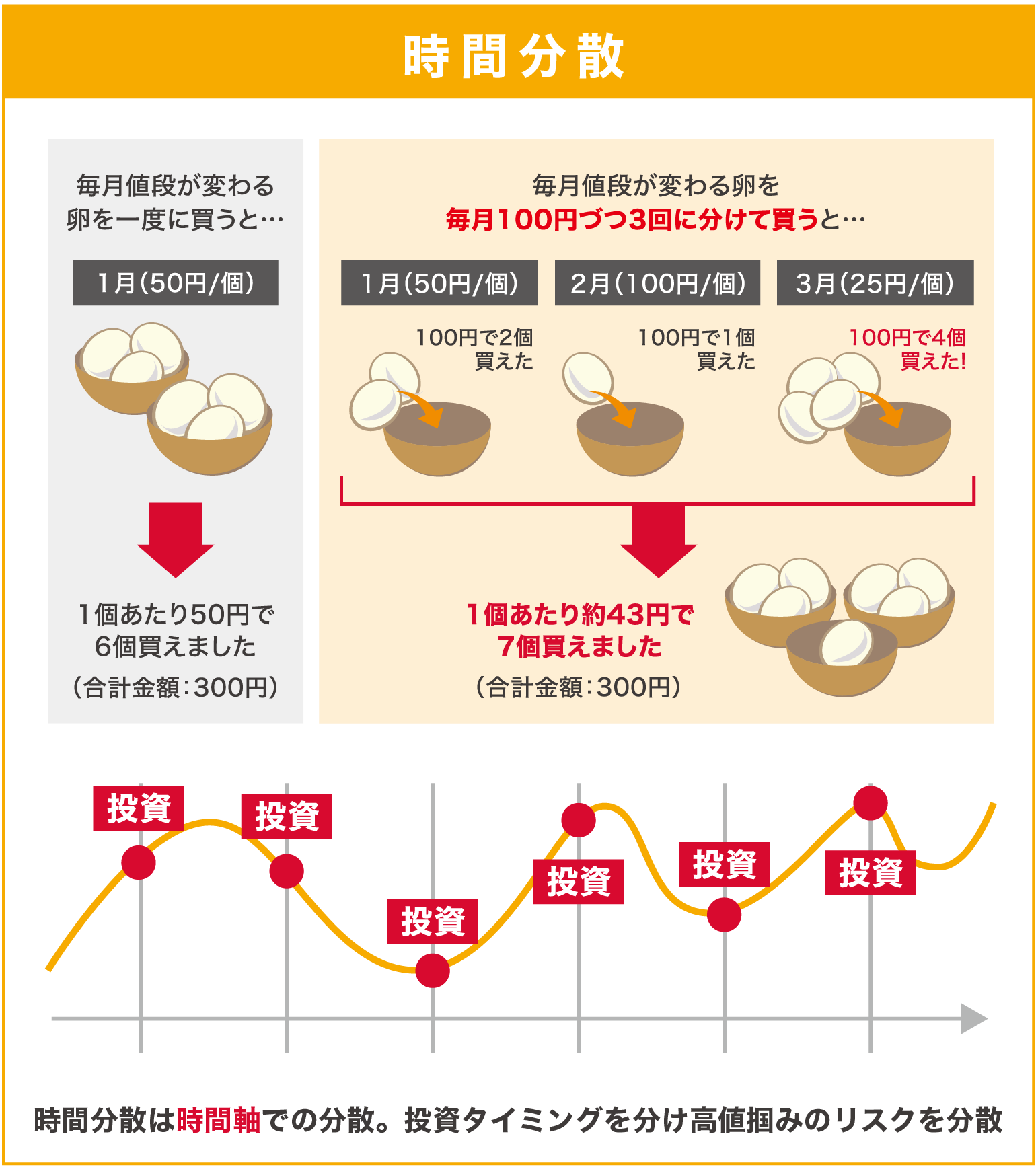

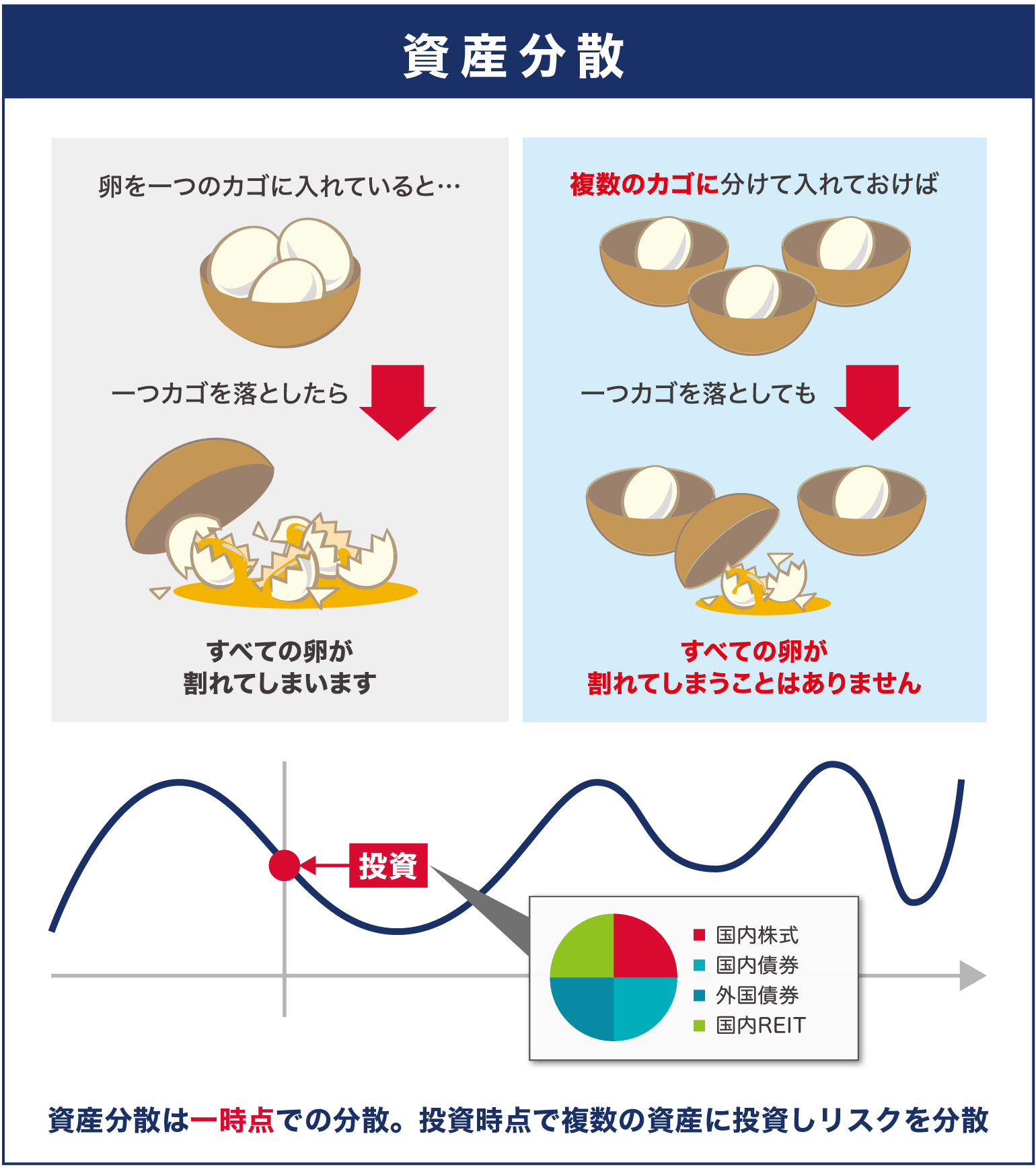

有効なのは「分散投資」

災害リスクに備えるためには、事前にリスクをコントロールする対策が不可欠です。有効な手段として挙げられるのが「分散投資」です。

分散投資には、「時間の分散」と「資産の分散」の2つがあります。

時間の分散とは、一度にまとめて投資するのではなく、時間を分けて投資することで、市場の変動リスクを平準化する方法です。

資産の分散とは、株式、債券、不動産など、異なる種類の資産に分散して投資することで、特定資産の価格変動による影響を抑える方法です。

イメージ画像 株式会社Fanが作成

災害は予測が難しいからこそ、事前に分散投資によってリスクをコントロールし、長期的な視点で資産を運用することが、災害に強い資産形成につながります。災害発生後に慌てるのではなく、平時から備えておくことが大切です。

また、災害発生後の市場の混乱時は、狼狽売り(保有資産の投げ売り)に繋がりやすいですが、これは避けるべきです。なぜなら、一時的な感情に左右された売却は、資産価値の回復機会を逃し、損失を拡大させる可能性があるからです。市場は時間とともに回復する傾向があるため、冷静な判断を心がけましょう。

現物資産のもつリスクとは

タンス預金のリスク

災害時だけではない注意点

災害に備えて手元に現金を持っておくことは重要ですが、タンス預金には様々なリスクが伴います。

- 現金の焼失・水濡れなどのリスク

- 盗難のリスク

- インフレに対応できない

- 紛失や家族内のトラブルにも繋がりやすい

まず、災害時に現金そのものが失われる可能性があります。火災や水害が発生した場合、せっかく準備していた現金も焼失したり、水に濡れて使えなくなったりする恐れがあります。

また、タンス預金は盗難のリスクにも晒されています。空き巣に狙われる可能性はもちろん、災害時には避難で自宅を空けることもあり、その間に被害に遭うリスクが高まります。紛失や盗難のリスクも無視できません。

さらに、タンス預金はインフレに弱いというデメリットがあります。物価が上昇すると、現金の価値は相対的に目減りしてしまうため、長期的に見ると資産価値が減少してしまうことになります。

その他にも、本人のみが保管場所を知っている状態で認知症になったり死亡したりした場合、タンス預金の存在が分からず、結果的に紛失してしまうリスクや、相続トラブルの原因になる可能性もあります。

このように、タンス預金は災害時だけでなく、様々なリスクを抱えています。災害への備えとして現金を確保することは大切ですが、その保管方法については慎重に検討する必要があります。

不動産の持つリスク

不動産投資を行っている場合、災害や経年劣化による損傷、既存の被害を受けるリスクがあります。地震や台風などの自然災害は、建物の倒壊や損傷を引き起こし、資産価値を大きく損なう可能性があります。また、長期間の使用による建物の劣化も、修繕費用の増加や資産価値の低下につながります。

不動産投資を検討する際には、これらのリスクを十分に考慮する必要があります。

不動産小口化商品という選択肢があります。不動産小口化商品とは、不動産を小口化して販売し、不動産の賃貸収入や売却益を投資額に応じて出資者に分配する商品のことです。一口数万円の商品もあり、比較的手頃に購入が可能です。

不動産小口化商品のメリットは、分散投資によるリスク軽減です。複数の不動産に分散投資することで、特定の物件の災害リスクや価格変動の影響を抑えることができます。少額から不動産投資を始められるうえ、専門家に管理・運用を一任できるので投資を始めるハードルは比較的低いのではないでしょうか。

一方で不動産小口化商品には価格変動リスクや流動性リスクなどのリスクがありますので、ご検討の際には該当商品の説明書等を十分お読みになりご理解のうえご検討ください。

備えあれば憂いなし

災害はいつ、どこで起こるか分かりません。日頃からしっかりと準備をして、万一の事態に備えましょう。 ぜひ、今すぐできることから始めてみてください。

もし、災害時のお金の準備について不安なことや疑問があれば、お気軽に投資信託相談プラザのIFAにご相談ください。

▼ライフプランに合わせた資産運用をIFAがご提案!

資産運用の相談をする(ご相談無料)

▼全国各地の会場・オンラインで開催中

セミナーに参加する(参加費無料)

![]()

このコラムの執筆者

道谷 昌弘

株式会社Fan IFA

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

AFP(日本FP協会認定) 大学卒業後、大手証券会社に入社。国内営業部門にて法人・個人の資産運用アドバイスを行う。8年間勤めたのち退社し、より中立的なアドバイスができるIFA(独立系投資アドバイザー)に転身。現在は富山を拠点に、全国各地のお客様に幅広くコンサルティングを行いながら、お客様にとって本当に良い商品提案を日々追求している。