お金が貯まる人となかなか貯まらない人には、特徴があります。無理にお金を貯めようとすると続かず、貯金がストレスになってしまうかもしれません。この記事では、お金が貯まらない人の特徴と、お金をストレスなく貯める方法について紹介します。ぜひ参考にしてください。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

あわせて読みたい

INDEX

お金が貯まらない人の特徴

お金が貯まる人と貯まらない人には、それぞれ特徴があり、必ずしも収入が多いからお金が貯まるとは限りません。お金が貯まらない人の特徴を3つ紹介します。

- 収支の管理・把握ができていない

- お金の使い方に計画性がない

- ボーナスを貯金に回せていない

それぞれの特徴について解説します。

収支の管理・把握ができていない

収支の管理や把握ができていない人は、お金が貯まりにくいです。お金を貯めるには、支出が収入より少なくないといけません。そのためには、ひと月あたりの収支を把握する必要があります。収支の管理・把握ができていない人は、すぐに対策を検討しましょう。

お金の使い方に計画性がない

お金の使い方に計画性がなく、無駄な支出が多いことに気付いていない人も多いです。たとえば、コンビニエンスストアにいったらついスイーツやお菓子を買ってしまう、限定商品を見つけたら衝動買いしてしまう人は、典型的なお金が貯まらないタイプです。

クレジットカードや電子マネーで支払いをしている人も注意が必要です。1回の支出は少なくとも、気づいたら請求額が膨らんでいることがあります。

ボーナスをすぐ使ってしまう

ボーナスをもらうと、普段手が出せない大きな買い物をしたくなる方もいるでしょう。また、毎月の赤字をボーナスで補えばよいと考えている方もいるかもしれませんが、一般的にボーナスを受け取れる夏場や冬場はイベントが多く、通常よりも出費が多くなる傾向にあります。

お金が貯まる人は収支の管理・把握ができている

お金の流れの見える化ができている人は、お金が貯まりやすいです。お金が足りなかった月には何にどれくらい使ったのか確認し、次にお金をつかうときに対策を練ることができます。

毎月の経済状況を把握するのにおすすめの方法は、家計簿をつけて収支を管理することです。家計簿をつけることで、お金の流れを可視化でき、無駄な支出を把握しやすくなります。

項目をたくさん設けず、ざっくりと分けてもいいでしょう。まずは自分のお金の使い方の癖を知ることが大切です。

家計簿というと、紙媒体のものを思い浮かべる方が多いかもしれませんが、近年ではアプリで家計簿を入力できるものもあり、手軽に始められます。また、クレジットカードのWeb明細を活用することもおすすめです。

お金が貯まる人は毎月決まった金額を貯金している

貯蓄に回せる無理のない金額はどのくらい?

ストレスなくお金を貯めるには、毎月の収入から決まった金額を貯蓄に回し、残ったお金で生活する習慣をつけることをおすすめします。貯蓄分に取り分けておく金額は、月々の手取り収入のうち10%〜20%など、無理のない範囲で行うのがおすすめです。

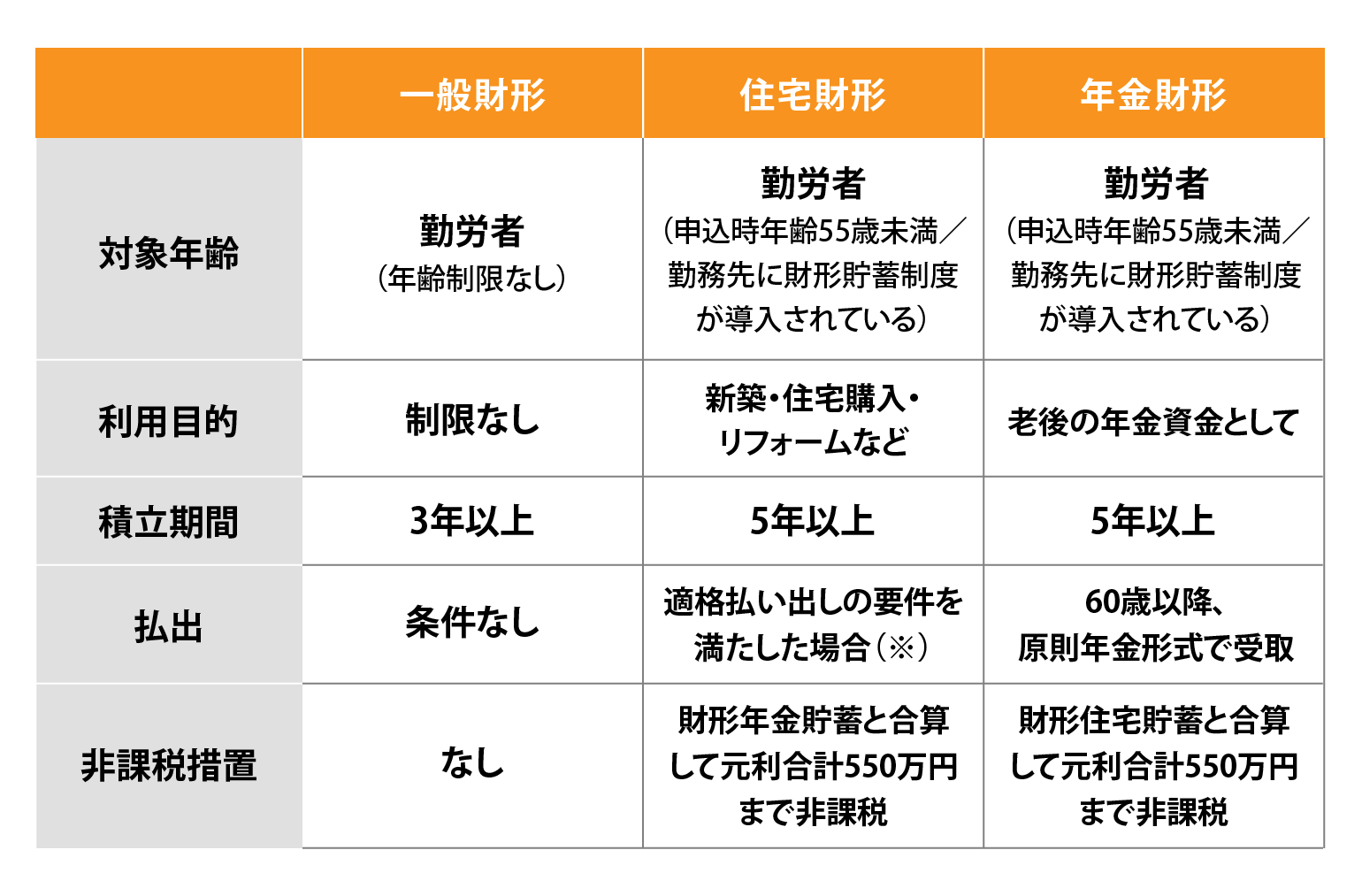

財形貯蓄ってなに?

財形貯蓄は毎月の給与から一定の金額を天引きして貯蓄をする仕組みで、堅実な積立が可能です。3つの財形貯蓄は目的や特徴が異なるため、自分自身にあった方法を活用しましょう。

一般財形については貯蓄開始から1年経過した後は、払い出し自由です。

※「財形住宅貯蓄」を非課税で適格に払い出すには、建設・購入・リフォームを行う住宅や払い出し方法などが、法令等で定められた要件を満たす必要があります。

出典:独立行政法人 勤労者退職金共済機構勤労者財産形成事業本部ホームページ を参考に株式会社Fan作成

NISA/iDeCoをはじめてみよう

依然として投資というと、「お金に余裕がある人がやるもの」「なんとなく難しそう」といったイメージを持つ方も多いかもしれません。

貯蓄だけで資産形成をしようとしても、現在の預金金利では大幅に資産を増やすことは難しいでしょう。たとえば積立投資を活用することで、効率よく資産を増やせる可能性があります。預貯金だけでは資産を持つのではなくNISAやiDeCoなどを活用した積立投資も併用するといいでしょう。ただ、投資は元本割れのリスクがあることもおさえておきましょう。

NISAとiDeCoは初心者でも始めやすいおすすめの制度です。NISAとiDeCoは併用可能ですが、それぞれ特徴が異なるため、自分自身にあった方法を活用しましょう。

NISAを活用しよう

NISAは、通常株式や投資信託などの金融商品に投資して得た利益や配当に対してかかる約20%の税金が非課税になる制度です。ただし、NISA口座で投資できる上限金額は決まっています。

NISAのつみたて投資枠では、長期での積立・分散投資に適した一定の投資信託を積立で買付できます。

新NISAのつみたて投資枠とは?成長投資枠との違いなどをわかりやすく解説

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

iDeCoも使ってみよう

iDeCoは、自分が拠出した掛金を、自分で選んだ運用商品(定期預金・保険商品・投資信託)で運用し、資産を形成する年金制度です。最低5,000円から始められ、毎月の積立額が全額所得控除になるため、積立額に応じた所得税や住民税が節税できます。

また、運用によって得た利益に対して、税金がかからない点でも節税が可能です。さらに、資産の受け取り時にも控除の対象となるため、支払う税金を抑えられます。このように、iDeCoは節税効果が高いことが特徴です。

ただし、iDeCoは原則60歳まで積立額を引き出せないため、注意しましょう。

お金が貯まる人はポイントをムダにしない

街でお買い物をした際に貯まるポイントをムダにしないことも大切です。ポイントを使ってお買い物もできますが、ポイント投資で使うこともおすすめです。

いきなり現金を使って投資することに不安を感じる方や、投資に使える予算が少ない方に向いています。つい使うのを忘れがちなポイントの有効活用になるうえに、投資で得た利益は、現金での受け取りも可能です。

お金が貯まる人は固定費を定期的に見直している

月々の固定費を見直しましょう。変動費と違い、月々の固定費は一度見直すだけで、長期的に支出を削減する効果があります。

これらの支出について、チェックしてみましょう。

- 住居費

- 水道光熱費

- 通信費

- 車の維持費

- 保険料

- サブスクリプション代

- 教育費

たとえば、月5,000円の携帯料金のプランを月3,000円のプランに切り替えると、毎月2,000円の節約になります。携帯料金のプランを変更しただけで年間24,000円の節約になります。10年間で計算すると、240,000円の節約です。

また賃貸物件に住んでいる場合、現在の収入に対して適切かどうかを見極めましょう。マイホームであれば繰り上げ返済や借り替えによって、住宅ローンの毎月の支払額を抑えられる可能性があります。

投資信託相談プラザのIFAにご相談ください

「贅沢をしていないはずなのに、なかなかお金が貯まらない」「資産運用を始めたいけど、何から始めるべきかわからない」という方へ、投資信託相談プラザのIFAが中立的な立場から、お客様のライフスタイルや性格にあわせたマネープランをご提案します。

また投資信託相談プラザでは、これから投資信託を活用した資産運用や資産形成を始めたい方向けのセミナーを開催しています。ぜひご参加ください。

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

※iDeCoのご注意事項

・投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

・投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

・ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。

・金融商品仲介業者である当社は、お客さま(加入者等)に対して特定の商品への投資について指図を行うこと、または指図を行わないことを勧めるものではありません。

・掲載されている各コンテンツは、情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。

・投資対象、投資機会の選択などの投資に係る最終決定は、お客さまご自身の判断でなさるようにお願いいたします。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。