この記事のポイント

- 元本割れとは、投資した商品の価格が購入代金より下回る状態を指し、銀行預金以外(株、投資信託など)では発生する可能性がある

- 元本割れを防ぐためには、長期・分散・積立投資が有効で、特に20年以上の保有期間では元本割れが出現しないという試算もある

- NISAを利用する場合も元本割れの可能性があり、新NISAでは非課税期間が無期限になったため、目標設定と無理のない積立金額の設定が重要となる

投資を始める時、一番気になるのが「元本割れ」ですよね。元本割れとは、投資した金額(元本)よりも、資産の価値が下がってしまうことです。

この記事では、元本割れが起こったときの対策について、さまざまなケースを挙げて解説します。ぜひ参考にしてください。

「これから資産運用を始めたい!」そんな方へ

資産運用の基本や運用のコツ、活用したい制度や実践方法など、資産運用の基礎をまるごと学べるハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

INDEX

元本割れとは

たとえば、株価が1万円の銘柄を100株・100万円で購入したとしましょう。その後、株価が9,000円に値下がりすると時価換算額は90万円(9,000円×100株)に減少し、元本割れとなります。

銀行預金や郵便貯金は、元本割れをすることは基本的にありません。(※)一方、株や投資信託、REIT(リート:不動産投資信託)、外貨預金といった金融商品は、値動きがあるため元本割れの可能性があります。

また、NISA枠を利用し投資できる対象商品は、元本割れの可能性がある金融商品であることをおさえておきましょう。

※預金保険制度:万が一金融機関が破綻した場合に、当座預金や利息の付かない普通預金等(決済用預金)は、全額保護されます。定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。それを超える部分は、破綻した金融機関の残余財産の状況に応じて支払われるため、一部支払われない可能性があります。

あわせて読みたい

「資産運用を体系的に学びたい!」そんな方へ

私たち「投資信託相談プラザ」は、毎月全国各地・オンラインにて資産運用セミナーを開催しています。(参加費無料)

参加者数は延べ80,000人超(※)。ぜひお気軽にご参加ください!

※2017年10月~2026年1月 Fan調べ

\ SBI証券 共催・楽天証券 協賛 /

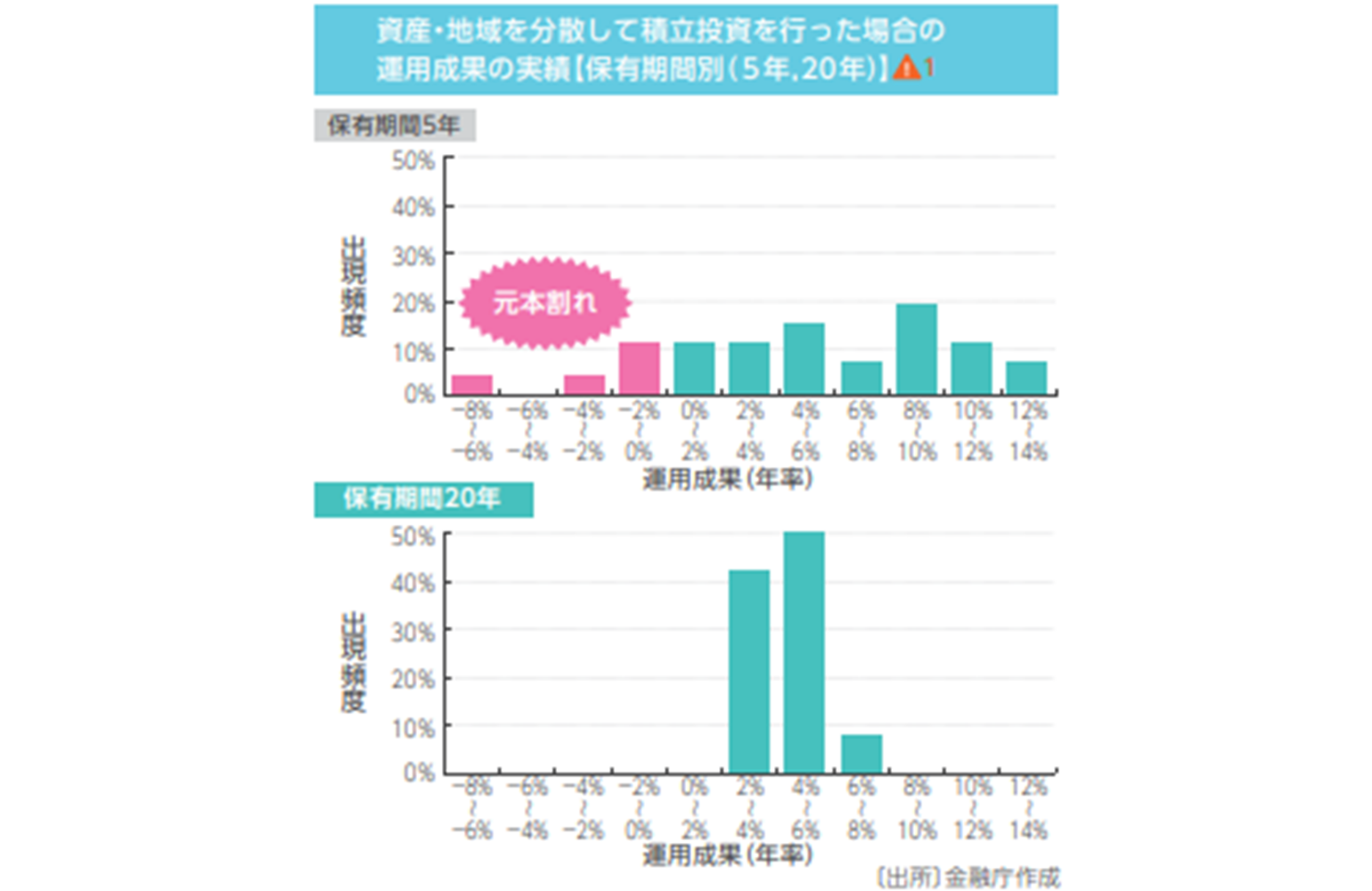

長期・分散・積立投資で元本割れが発生する確率

NISAのつみたて投資枠で推奨されている長期・分散・積立投資を行った場合に元本割れが発生する可能性はどのくらいあるのでしょうか。

資産・地域を分散して積立投資を行った場合、保有期間が5年であれば約10%程度の確率で-2%~0%程度の元本割れが出現頻度があるという試算があります。

一方、保有期間が20年になると元本割れが出現せず、年率2~8%の運用成果となるレンジでの出現のみとなる試算があります。

長期・分散・積立投資を実践することによって、年率の平均リターンはプラス方向に安定する可能性が高いといえます。

▲1 1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付を行ったものです。各年の買付後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資結果を予測・保証するものではありません。

出典:早わかりガイドブック|金融庁

出典:金融庁 説明資料

出典:金融庁 教えて虫取り先生 第3回

元本割れしたら売却(解約)するべき?

積立投資をしている場合

投資信託の積立投資をしている場合、一時的に元本割れを起こしていたとしても積立投資を続けてみましょう。

なぜなら、購入するタイミングを分散することによって、高値掴みのリスクを分散することができます。基準価額が下がっている局面では、口数を多く買付できるタイミングともいえます。この投資手法を「ドルコスト平均法」といいます。

積立投資を途中でやめてしまった場合は、「ドルコスト平均法」のメリットを享受できません。相場の動向に一喜一憂することなく、長い目で資産運用を続けることをおすすめします。

あわせて読みたい

一括投資した場合

一括投資をしている場合は、保有を続けて利益が出るまで待つか、損切りをするか判断が必要です。

売却のタイミングが決められない方は、たとえば購入から10%下落したら売却するなど、投資前に損切りラインを決めておくことが重要です。

元本割れを起こしていても、売却した資金をもとに他の銘柄に投資をすれば、新たな利益を獲得できる可能性もあります。より魅力的な投資先がある場合は、損切りも検討してみましょう。

あわせて読みたい

株式投資をしている場合

もし株主優待や配当金を目的として購入したのであれば、優待がなくなったり無配にならない限りは、保有し続けるという選択肢もあります。

元本割れへの対策法

ここからは、元本割れの発生を減らすための対策方法を解説します。

目標金額や目的をあらかじめ決めておく

目的や目標金額を決めることで、ゴールに向けた計画的な投資が可能です。

投資を行う前に、投資期間や目標額を設定して運用シミュレーションを行いましょう。運用シミュレーションは、金融庁ホームページや各金融機関のホームページなどでも簡単にできます。

また、ライフイベントに合わせたプランの策定は、ぜひお金のプロである投資信託相談プラザのIFAにおまかせください。

分散投資でリスクを減らす

購入するタイミングを分散しよう

投資にまだ慣れないうちは積立投資から始めましょう。購入のタイミングを分散することでリスクを軽減することができます。

積立投資をする場合、NISA制度の利用をおすすめします。

つみたて投資枠の買付方法は積立投資のみですが、成長投資枠では積立投資・一括投資とも可能です。また、年間投資枠・非課税保有限度額の範囲内であれば、つみたて投資枠と成長投資枠の併用も可能です。

あわせて読みたい

投資対象を分散しよう

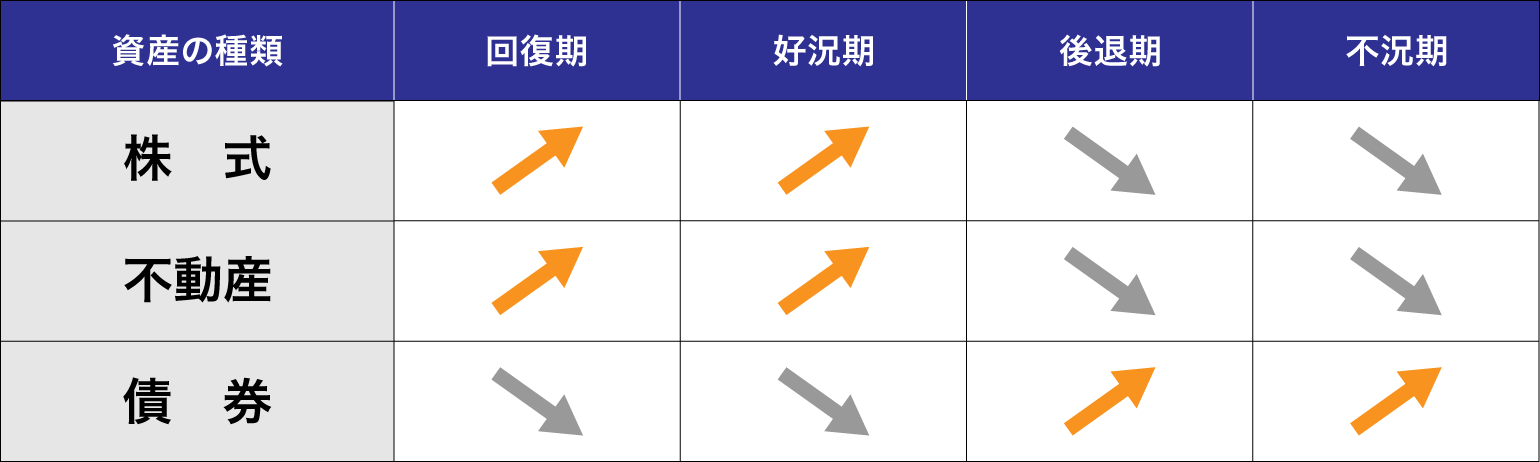

投資対象の分散とは投資する資産を一つに限定せず、国内外の株式や債券、不動産などにわけることです。株式や債券などの資産は、経済状況によって一般的に以下のように変動します。

※これはイメージ図であり、全てのケースに当てはまるものではありません。

一般的には株式は景気の回復期および好況期に価格が上がり、後退期および不況期に価格が下がるとされます。不動産も株式と同様の値動きをしますが、株式よりも半年~1年程度遅れて動くといわれます。また、債券の値動きは、株式や不動産とは反対の動きをするといわれています。

複数の資産にわけて運用することで、ある資産がマイナスの運用となっても、他の資産でそれをカバーすることができます。

投資信託の場合、投資対象は株式、債券など多岐にわたり、さまざまなニーズに対応することが可能です。また、バランス型と呼ばれる投資信託であれば、複数の資産や市場へバランスよく投資が可能となります。また、投資信託は、NISA枠で購入可能な商品が多数ございます。

長期的な運用計画を立てる

元本割れを防ぐためには、長期的な運用計画を立てることが大切です。資金が必要になり、含み損の状態であるにもかかわらず、途中で解約を迫られるような局面にならないよう運用計画を立てましょう。そのためには、先述のとおり投資を始める前のライフプランの策定が必要です。

あわせて読みたい

NISAにおける注意点は、元本割れ以外にも!

ここでは、NISAにおける元本割れ以外の注意点を解説します。

非課税期間に制限がなく売却タイミングの判断が難しい

2023年までのNISAでは非課税保有期間に制限がありましたが、2024年1月のリニューアル後のNISAでは非課税保有期間が無期限化されました。しかし、期限がなくなったことで、資産を売却するタイミングが難しくなったと感じる方もいるようです。

先述のとおり、投資を始める前に目標金額や目的を決めておきましょう。

積立金額の設定に無理はないか確認しよう

NISAのつみたて投資枠では、年間120万円まで投資が可能ですので、毎月10万円を積立投資すると、15年後に非課税保有限度額の1,800万円の限度額に達します。なお、それよりも大きな金額を積み立てることも可能です。

しかしながら、非課税保有限度額をすべて使い切る必要はありませんので、無理のない積立金額を設定しましょう。投資に回すお金は、生活費を確保した後の、余剰資金で行いましょう。

なお、積立金額は随時変更できます。その時々の家計の状況に合わせて、柔軟に調整しましょう。自分の家計に合った積立設定金額が知りたい、ライフプランに合わせた運用について知りたいとお考えの方は、お金の専門家であるIFAにご相談ください。

「NISAを使って資産運用を始めたい!」そんな方へ

NISA(少額投資非課税制度)のしくみや活用のコツ、実際の活用例などをまとめたハンドブックをご用意しました。

無料でダウンロードいただけます。ぜひご活用ください!

まとめ:元本割れの対応に困ったら、一度投資信託相談プラザのIFAにご相談を

最後に、この記事のポイントをおさらいしましょう。

この記事のポイント

- 元本割れとは、投資した商品の価格が購入代金より下回る状態を指し、銀行預金以外(株、投資信託など)では発生する可能性がある

- 元本割れを防ぐためには、長期・分散・積立投資が有効で、特に20年以上の保有期間では元本割れが出現しないという試算もある

- NISAを利用する場合も元本割れの可能性があり、新NISAでは非課税期間が無期限になったため、目標設定と無理のない積立金額の設定が重要となる

もし、この記事を読んで「独学だけでは少し不安…」「自分の状況に合ったアドバイスが欲しい」と感じたなら、一度専門家に相談してみるのも有効な選択肢です。

私たち「投資信託相談プラザ」では、特定の金融機関に属さない中立的な立場のIFA(独立系ファイナンシャル・アドバイザー)が、初心者の方にも分かりやすく資産運用の基本をお伝えする無料セミナーを定期的に開催しています。全国各地の会場、およびオンラインでのご参加が可能です。

無理な勧誘はいたしませんので、まずは情報収集の場として、お気軽にご参加ください。あなたの資産運用に関する疑問や不安を、専門家が丁寧に解消するお手伝いをいたします。

あわせて読みたい

※NISAのご注意事項

・配当金等は口座開設をした金融機関等経由で交付されないものは非課税となりません。NISA口座で国内上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。

・同一年において1人1口座(1金融機関)しか開設できません。

・NISAで購入できる商品は金融商品取引業者が指定する商品に限られます。

・年間投資枠と非課税保有限度額が設定されます。

・損失は税務上ないものとされます。

・出国により非居住者に該当する場合、NISA口座で上場株式等の管理を行うことはできません。

・つみたて投資枠では積立による定期・継続的な買付しかできません。

・その他、NISAに関するご注意事項、並びに2023年までの一般NISA ・つみたてNISA等に関するご注意事項の詳細は金融商品取引業者のWEBサイトにてご確認ください。

![]()

このコラムの執筆者

MONEY HUB PLUS 編集部

株式会社Fan

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証するものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答えいたしかねますので予めご了承お願いいたします。また、本コンテンツの記載内容は、予告なしに変更することがあります。

未来につながる投資情報メディア「Money Hub Plus(マネハブ)」の編集部です。

みなさまの資産形成に役立つ情報を日々発信しております。